科技股延续跌势拖累美股,并非更大跌幅的开始

本文转自微信公众号“Kevin策略研究”

经历了上周四突然的大幅回调后,隔夜美股在劳工节休假开市的第一天再度延续跌势。科技股依然最主要的拖累,受一些龙头股如特斯拉(TSLA.US)大跌拖累,纳斯达克指数收盘下跌4.1%,标普500下跌2.8%,老经济居多的道琼斯跌幅相对最少为2.3%。与此同时,布油价大跌超5%,10年美债利率小幅回落至0.68%,但美元指数明显走强至93.6,黄金因此下跌。

针对市场的最新变化,点评如下,供投资者参考。

龙头科技股回调依然是主要原因。整体上来看,龙头科技股此前拥挤式大幅上涨严重超买后的获利回吐依然是市场继续弱势的主要原因,当然,市场此轮反弹中出现的散户化现象、以及有媒体报道部分机构此前通过期权构建科技股仓位助推了此前的上涨都可能反过来在下跌过程中加大了市场的获利调整压力和波动。

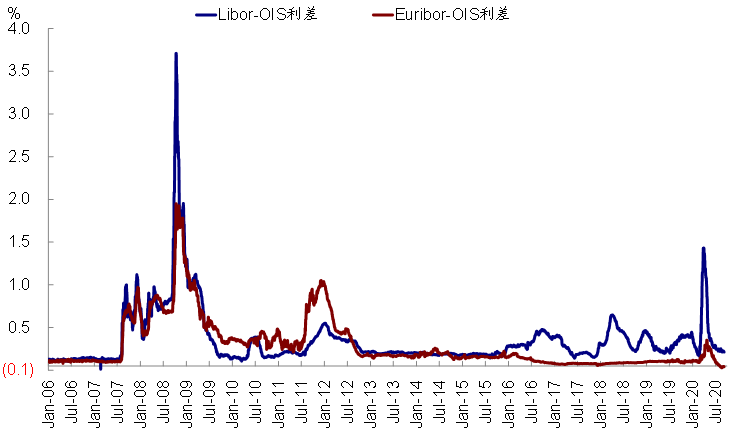

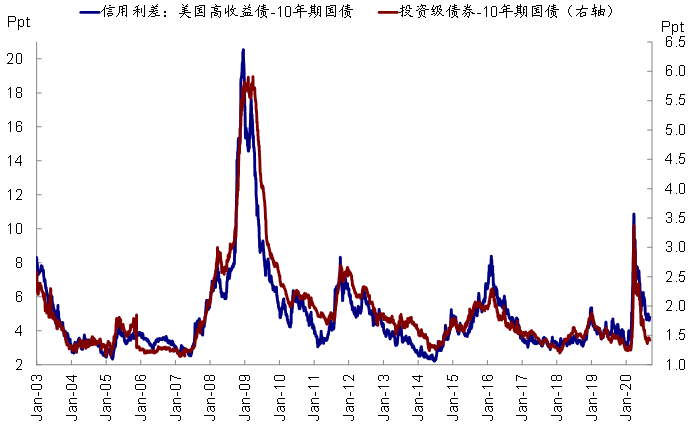

此外,昨天媒体报道,阿斯利康(AZN.US)可能因为安全原因暂停疫苗测试也可能加大了市场的担忧因素。除此之外,虽然美元短期走强,但其他主要流动性指标,比如Libor-OIS、以及主要信用利差依然维持低位,并没有出现明显收紧的现象。因此,我们整体判断可能依然是科技股获利回调为主要原因。

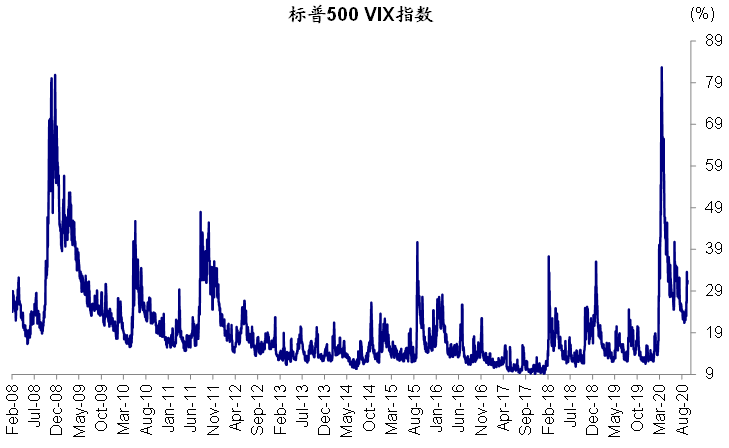

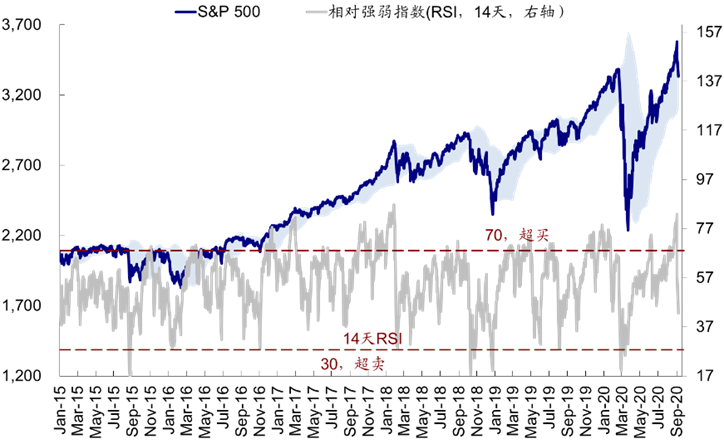

短期观点上,我们认为不排除波动可能仍会延续,需要消化一下;但我们依然认为并非更大跌幅的开始。既然急跌已经出现,根据历史经验,就不不排除需要一段时间消化。实际上,近期的快速调整后,此前出现的明显超买的情形已经得到缓解,而且昨天VIX的涨幅相对并没有那么大。

但我们认为并非更大跌幅的开始、可能更多是阶段性盘整,主要理由为美国卫生事件整体仍在继续改善、关键数据如近期公布的8月非农和PMI都超预期向好、货币政策维持宽松、财政刺激仍处僵局但并非全无可能、大选不确定性压力或更多在10月体现。这些都表明,此轮的大跌并非完全因为卫生事件、基本面恶化、又或者是流动性出现问题所致。

在整体基本面改善的背景下,前期涨幅过多后通过一定的回调消化过高的预期和估值,可能对市场长期走势并非坏事。

那么是否是由于市场已经计入了过多的预期,所以对后续市场依然有较大压力?诚然,主要指数特别是科技股估值已经偏高,而且也出现基础过于集中、且头部公司市值占比高、抱团明显的特点。

但是,我们也不能因为短期的超买和拥挤交易就一概而论的完全否定其上涨逻辑。上述情形固然有流动性充裕下估值扩张的直接推动,但也与成长板块受卫生事件冲击较小、特别是龙头股抵御风险能力更强有直接关系。换言之,并非完全没有基本面逻辑支撑。例如,龙头股市值占比虽然已经很高,但由于其受卫生事件影响较小,其收入和盈利占比也更高,体现了更强的风险抵御能力。实际上,一些传统板块虽然价格涨幅不大,但因为盈利受损更严重,估值扩张幅度反而更大,如能源、交融运输、汽车、消费者服务等。

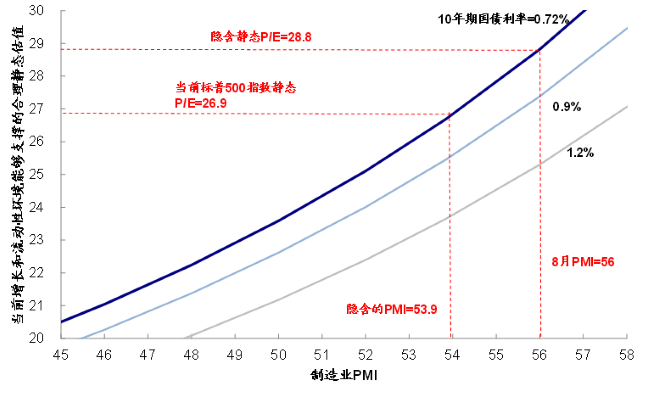

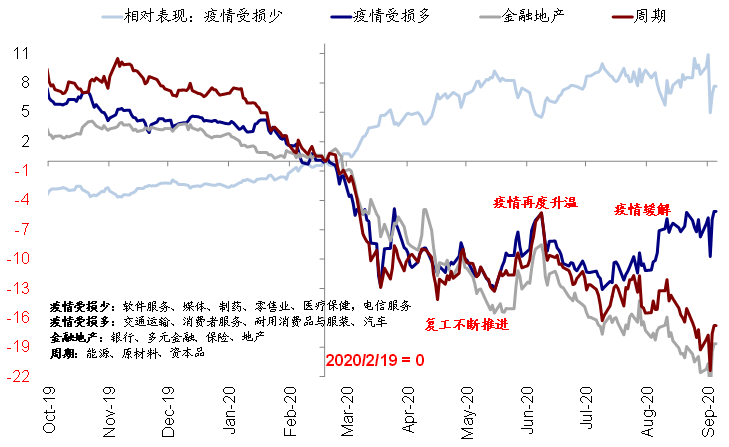

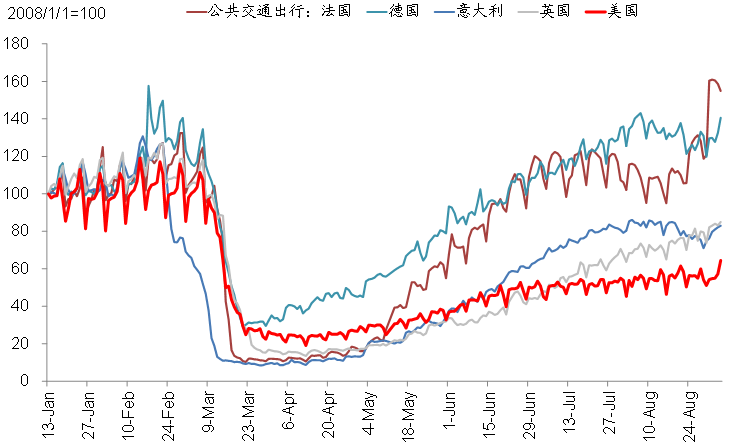

我们分别对美股当前隐含的增长预期和复工预期做了测算,发现以下结论,1)利用美国制造业PMI与标普500指数盈利增长较高的历史相关性,推算当前市场实际估值隐含的PMI(53.9)对应的12个月动态EPS增速为6.74%,而目前市场一致预期隐含的增速为8.8%,因此没有显得过高。2)以卫生事件受损多的板块从底部以来的相对修复程度作为计入复工预期的近期替代的话,目前水平相当于从底部修复-39%,这个与综合多方面高频数据(如就餐人数、公共交通出行、TSA安检人数、酒店和航班预定数、汽车汽油消费等)反映的复工进展相当于卫生事件前水平的-40%~-30%,也基本相当。

因此,综合来看,当前市场价格中隐含的增长和复工预期都没有明显超出实际情况过多,当然不同板块之间存在明显的不均衡现象,因此短期拥挤交易和超买因素通过回调消化可能也并非坏事。往后看,卫生事件和复工进展对市场更为关键,而疫苗研发将带来上行风险。从板块和风格层面,此轮波动与6月11日道琼斯代表的价值股急涨超买后大跌如出一辙,因此不排除短期内出现一定程度上的板块风格强弱切换,从此前过去集中的基础向其他板块扩散。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP