天风证券:建设银行(00939)存贷规模增长加速,息差承压

本文转自“志明看金融”

事件

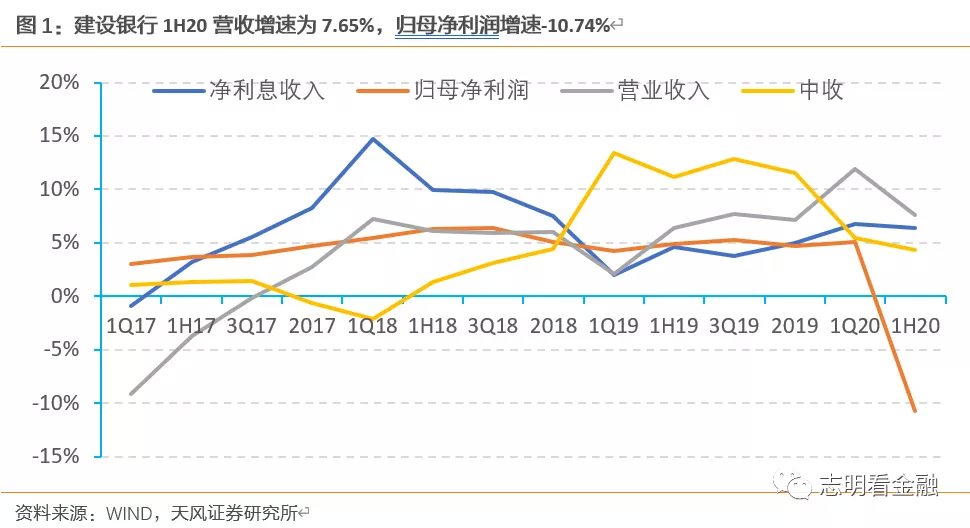

近期,建设银行(00939)披露1H20业绩:1H20实现营收3891.09亿元,YoY + 7.65%;实现归母净利润1376.26亿元,YoY -10.74%;年化加权平均ROE为12.65%,同比下降2.97 pct;截至1H20,资产总额27.66万亿元,较年初增长8.72%;不良贷款率为1.49%,较年初上升7 bp。

点评

营收增速六大行最高,ROE同比下降

营收增速六大行最高。1H20营收增速为7.65%,较1Q20的11.94%下降4.29个百分点,营收增速回到19年水平,但在六大行中营收增速最高。分拆来看,1H20利息净收入增速6.40%,手续费及佣金净收入增速4.34%。

盈利增速下滑。1H20归母净利润增速-10.74%,较1Q20下降15.86个百分点。1H20年化加权ROE为12.65%,同比下降2.97个百分点。

存贷规模增长加速,净息差承压

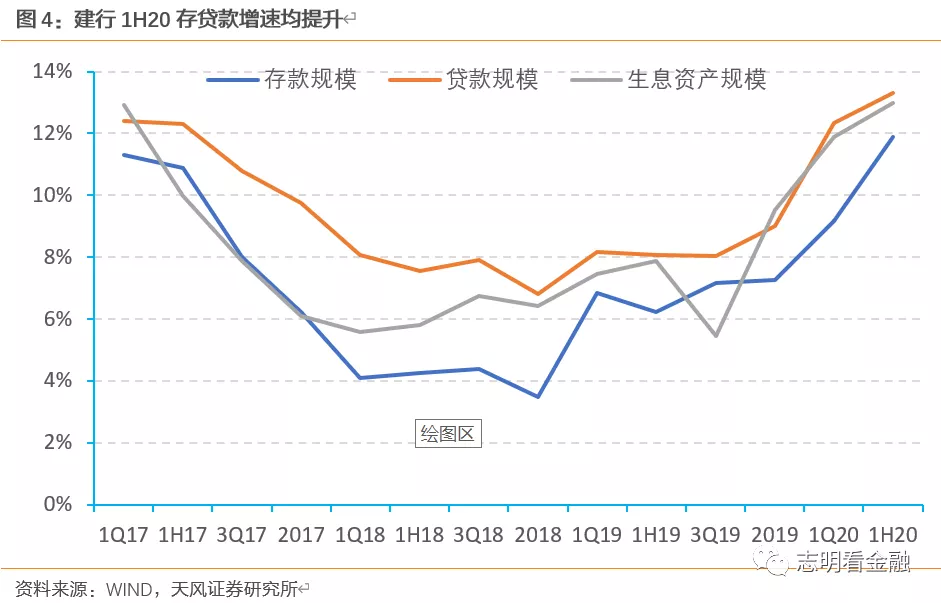

存贷规模增长加速。1H20贷款总额16.47万亿,同比增长13.3%,为17年以来最快增速,应对卫生事件影响,上半年信贷增长较快。1H20存款总额20.2万亿,同比增长11.9%,为17年以来最快增速,存贷规模增长均较快。1H20负债中存款占比83.9%,较年初提升1.75个百分点,依托广泛客户基础和完善网点布局,负债结构较好。

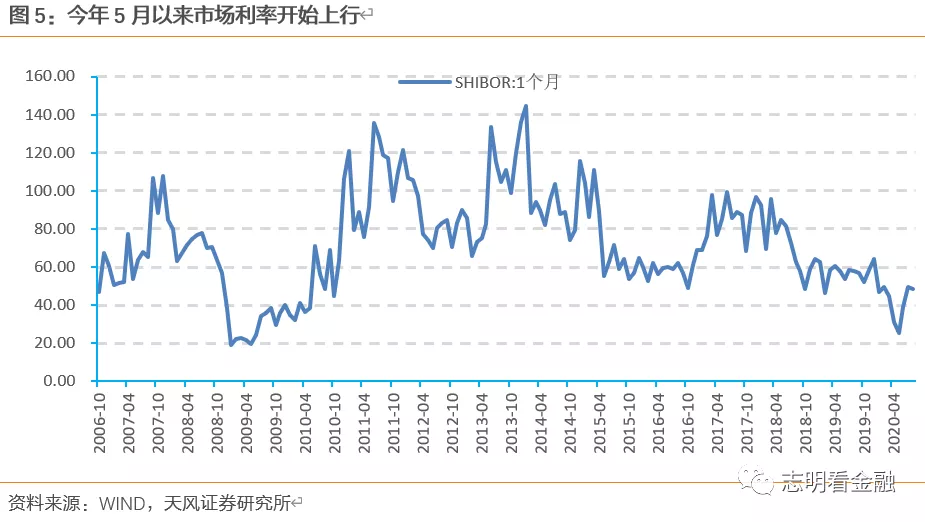

净息差承压。1H20净息差为2.14%,较1Q20下降5bp,较19年下降12bp。资产与负债两端均受挤压,受市场利率下行影响,1H20生息资产收益率较19年下降12bp至3.74%;计息负债成本率较19年上升1bp至1.75%。今年5月后市场利率开始上升,预计息差未来下降幅度有限。

资产质量小幅承压,拨备水平增加

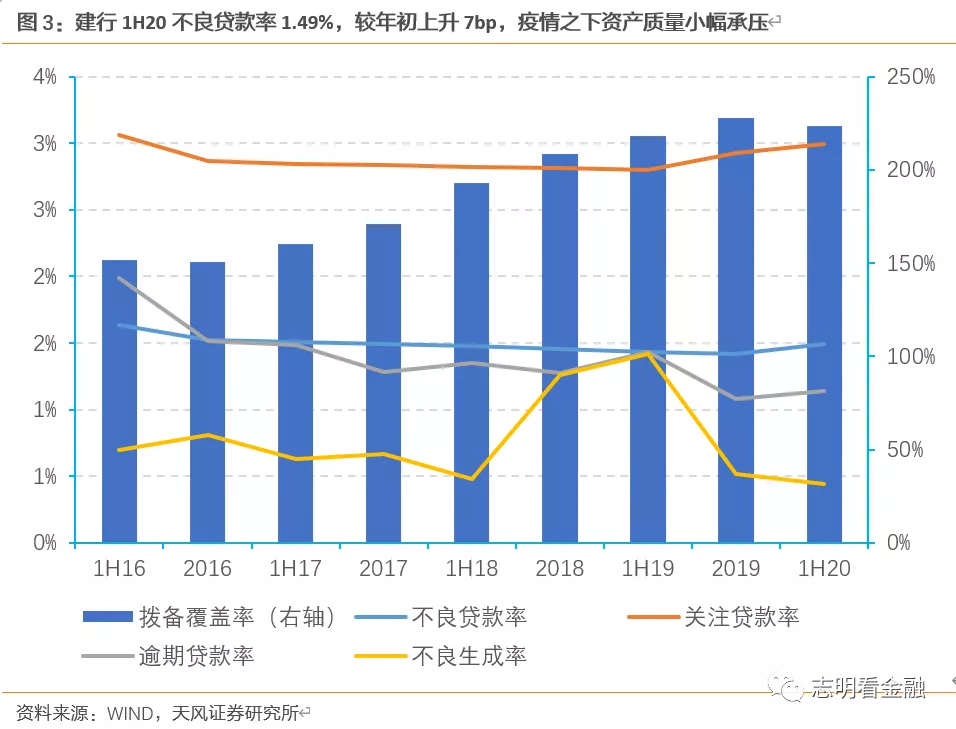

资产质量小幅承压。1H20不良贷款率1.49%,较年初上升7bp,卫生事件之下资产质量小幅承压。1H20逾期贷款率1.14%,较年初上升6bp;1H20关注贷款率2.99%,较年初上升7bp。关注贷款率及逾期贷款作为资产质量的前瞻指标,未来资产质量存隐忧。

拨备增加。1H20计提信用减值损失1113.78亿元,较上年同期增加367.40亿元,同比增长49.22%。1H20拨备覆盖率223.47%,较年初下降4.22个百分点。1H20拨贷比3.34%,较年初提升11bp,抵御风险能力增强。

投资建议:存贷规模较快增长,资产质量小幅承压

建行贷款规模较快增长,营收增速在大行中较高。考虑到公司为防范风险提前加大拨备计提,天风证券将20/21年盈利增速从3.3%/2.4%下调至-11.0%/7.7%,目标估值从0.9下调至0.8倍20年PB目标估值,对应目标价7.26元/股,维持增持评级。

风险提示:资产质量大幅恶化;卫生事件持续;息差下滑幅度过大等。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP