如何看待房地产行业毛利率变化趋势?

本文来自微信公众号“中达研究”,作者:申思聪、蔡鸿飞、诸葛莲昕。

报告要点

专题研究:

行业毛利率趋势如何?哪些房企毛利率表现较为出色?毛利率下行趋势和房企分化会否持续?

毛利偏低项目进入结算期为当前行业毛利率下行主因,异地扩张亦对房企毛利率带来了一定压力。上市房企平均毛利率2019年起有所下滑,2020年中期同比下降2.6pct至29.6%。房企2016年中至2018年三季度获取土地的项目整体毛利偏低,对当前结算毛利率带来了一定压力。在2015年多次降准降息、2016年2月再次下调首付比例的环境下,2016年二季度起,商品房和土地市场热度较为高涨;但2016年3月热点城市开始调控,9月多城市出台限购政策,房价上涨有所放缓。2016年后,宅地挂牌均价增长快于住宅均价的增长,2016年12月分别较1月上涨40%和19%,宅地溢价率则在2016年4月至11月持续高于50%。另一方面,房企异地扩张过程中存在的禀赋优势难以复制、对新进市场判断或存偏差、产品难以取得预期溢价等因素共同使毛利率承压。

收入构成、拿地模式及产品定位使上市房企毛利率的变动方向和幅度呈现一定分化。收入构成方面,部分业务能提升整体毛利率水平,2020年上半年,中国金茂(00817)物业开发、物业租赁和酒店经营业务毛利率分别为33%、86%和34%。拿地模式方面,逆周期拿地能力能够保障房企的利润空间;商住协同模式使部分房企能够以低溢价拿地,2020年上半年,宝龙地产(01238)新增土地计容建面中54%以商业+住宅合作形式获取,总溢价率仅8.8%;城市更新项目土地成本通常较低,因而毛利率较为可观,佳兆业(01638)2020年中期主要在售深圳旧改项目的土地成本约14100元/平(含回迁房建安成本),销售均价则均超过40000元/平。

行业毛利率下行的趋势短期内不会改变,房企间的分化或将有所缓解,但分化将持续存在。导致当前毛利率下行的因素当前仍然存在,并将逐步体现在未来一至两年的毛利率表现中。部分当前表现不佳的房企在过去一两年制定了更为谨慎的投资策略,因而后续毛利率或存在一定改善空间,房企间的毛利率分化在未来或将有所缓解。然而,商住协同需较强的商业开发与运营能力,城市更新项目亦需要较长的时间区间及经验丰富的团队,上述能力构成了房企独特的护城河,并将使盈利水平的分化持续存在。

数据要点:

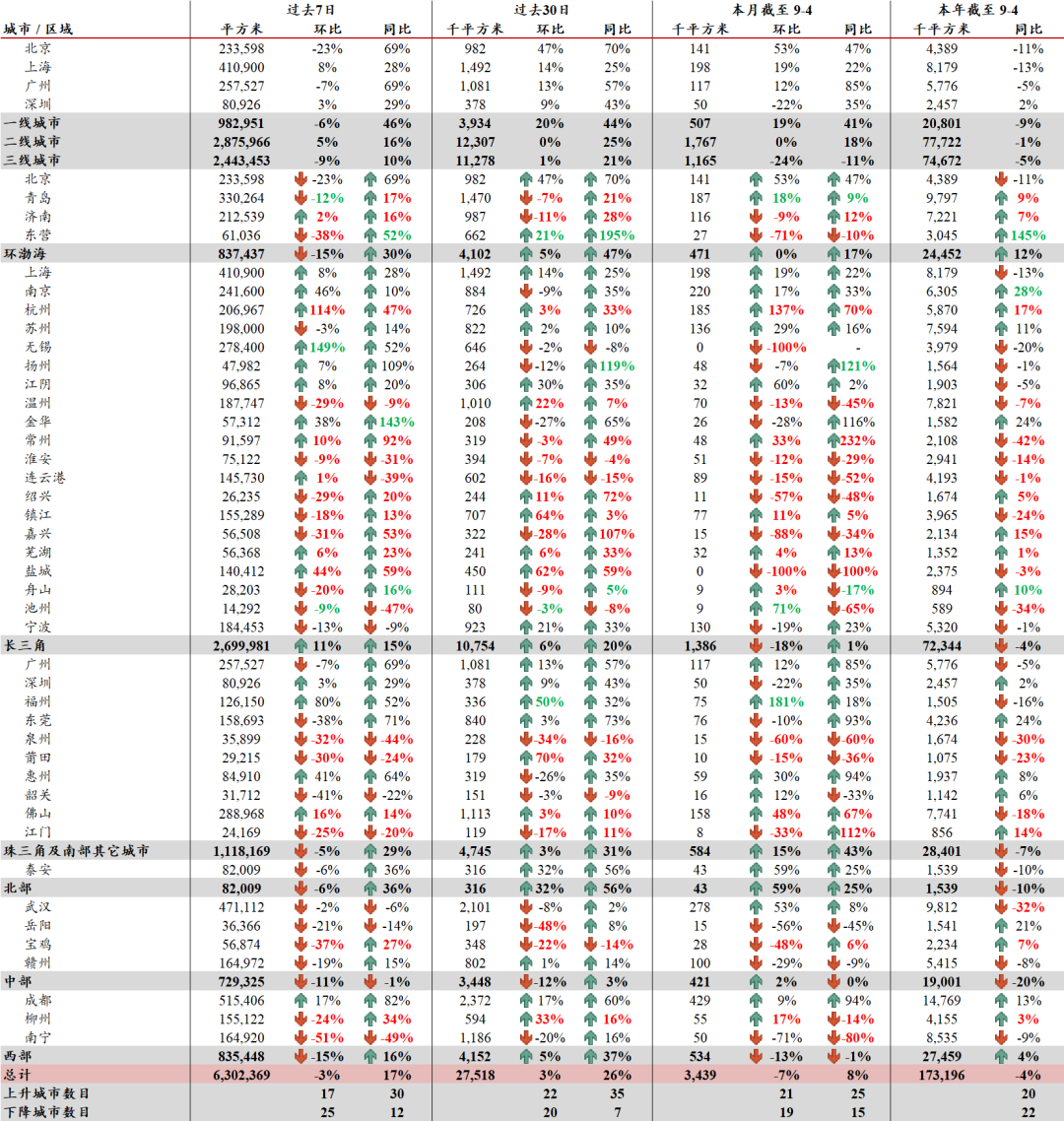

截至9月4日,本周42个主要城市新房成交面积环比下降3%,2020年累计成交面积同比下降4%。

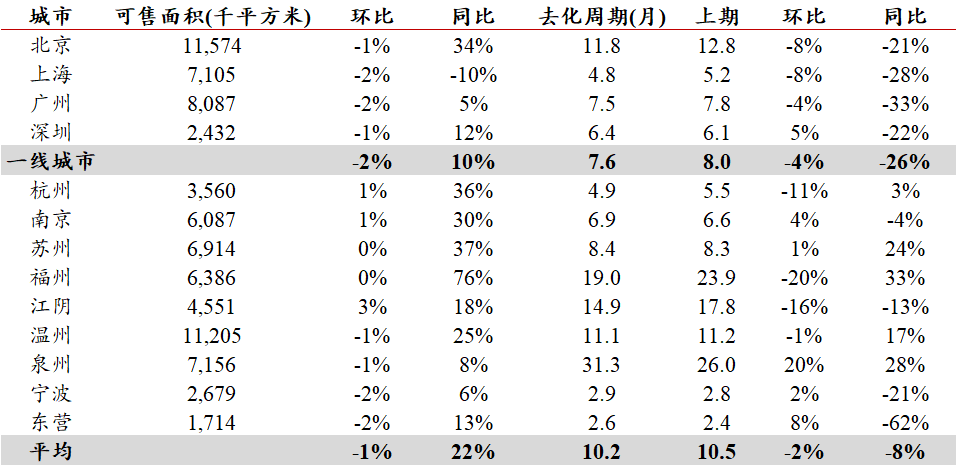

截至9月4日,本周13个主要城市可售面积(库存)环比下降1%;平均去化周期10.2个月,平均环比下降2%。

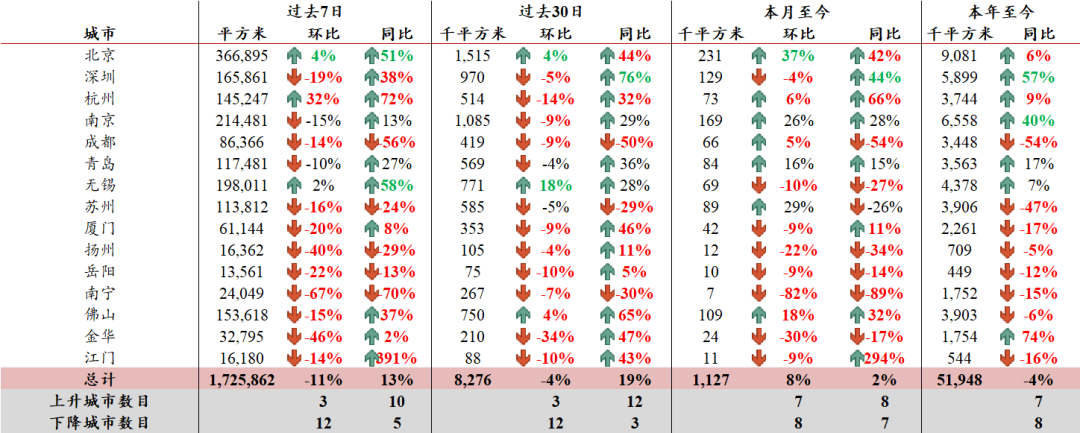

截至9月4日,本周15个主要城市二手房交易建面环比下降11%,2020年累计交易面积同比下降4%。

投资建议:

本周,部分热点城市继续出台地产相关政策,东莞和杭州从限售限购等方面加码调控,而重庆房交会期间满足条件的购房者可享受按揭贷款首付2成优惠。热点城市的调控或有望持续引导行业的健康发展,而各地不同的政策态度或将为行业带来一定的结构化机遇,维持行业“强于大市”评级。

报告正文

1. 如何看待房地产行业毛利率变化趋势?

2020年中期业绩中,各公司的毛利率表现为投资者重点关心的内容之一。在我们关注的32家上市房企中,大部分房企2020年中期毛利率较去年同期有所下降。行业毛利率趋势如何?哪些房企毛利率表现较为出色?毛利率下行趋势和房企分化会否持续?

1.1 行业毛利率趋势如何?

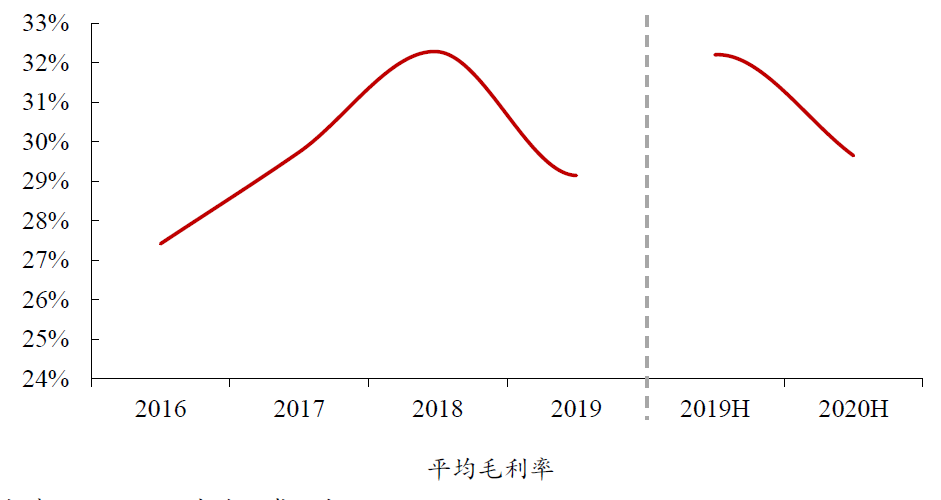

当前房地产行业毛利率有所下行。我们关注的32家上市房企的毛利率在2016-2018年有所提升,2019年起则有所下滑。2019年全年平均毛利率同比下降3.1个百分点至29.1%,2020年中期平均毛利率则同比下降2.6个百分点至29.6%。

图 1:2019年起行业平均毛利率有所下行

数据来源:Wind,中达证券研究

毛利偏低项目进入结算期为当前行业毛利率下行主因,项目毛利偏低的原因则来自于近年的政策态度。在房地产项目的预售制下,房企的开发项目将在预售后约2年进行交付结算。房企2016年中至2018年三季度获取土地的项目整体毛利偏低,项目约在2019年起大量进入结算期,对当前房企报表所呈现的盈利水平带来了一定压力。

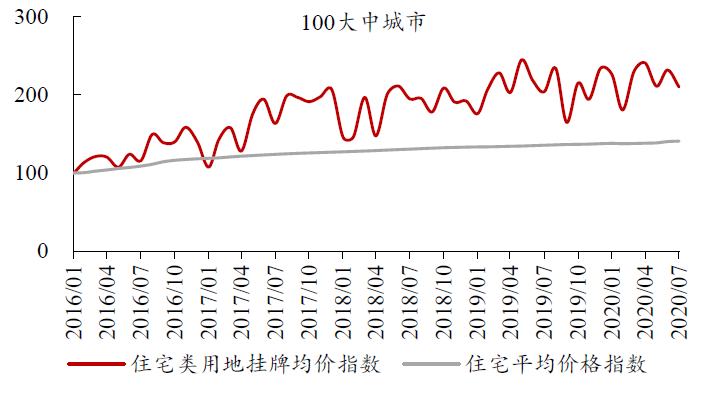

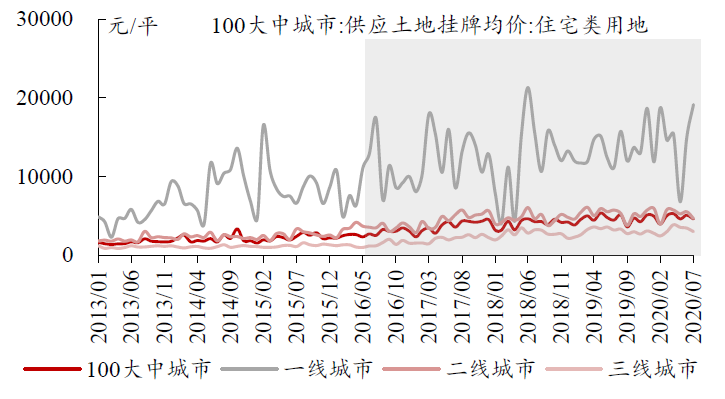

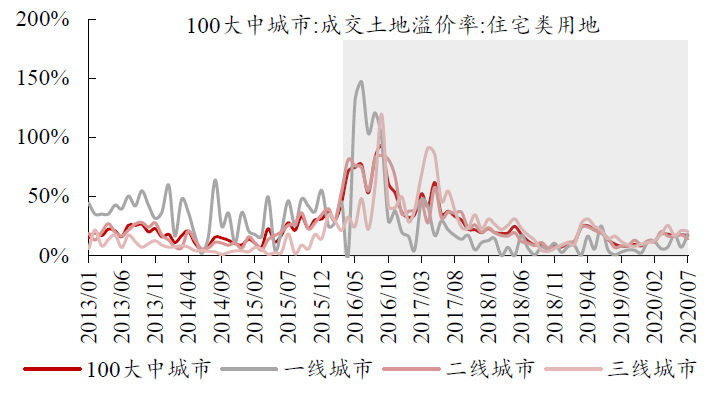

2016年二季度起,在货币政策环境宽松、首付比例再次下调的环境之下,商品房及土地市场热度高企。在2015年多次降准降息、2016年2月再次下调首付比例的环境下,2016年二季度起,各线城市的商品房和土地市场热度均较为高涨;然而,2016年3月热点城市开始调控,9月多城市出台限购政策,对房价的持续大幅上涨带来了一定压力。2016年后,住宅类用地挂牌的均价增长均快于住宅平均价格的增长,2016年12月宅地挂牌均价和住宅平均价格分别较1月上涨40.1%和18.9%,房企项目的利润空间有所收窄。同时,土地热度的高涨带来了溢价率的高企,进一步使房企利润空间承压,100大中城市的月度宅地溢价率在2016年4月至11月均高于50%,直至2017年9月方才降至30%以下。

2018年第三季度以来,“房住不炒”基调稳定,融资政策有所收紧,土地市场溢价率有所下滑,然而宅地挂牌均价涨幅仍高于房价涨幅。2018年7月,中央政治局会议首次提出“坚决遏制房价上涨”;2019年7月,中央政治局会议首次提出“不将房地产作为短期刺激经济的手段”,行业维持“房住不炒”定位。融资方面,2018年及2019年中顶层分别对房企境外融资及信托等渠道的融资进行了收紧。在上述因素的共同作用之下,2018年7月至2020年7月,百城宅地成交溢价率均值仅13.2%,远低于2016年4月至2018年6月的均值42.4%。然而,虽然土地市场热度有所下降,但宅地挂牌均价涨幅仍高于房价涨幅。以2016年1月值为100,则百城宅地挂牌均价指数与住宅平均价格指数的月度差额均值在2016年4月至2018年6月约为39.0,在2018年7月至2020年7月则高达73.1,宅地挂牌均价涨幅在近年仍高于房价涨幅。

图 2:百城住宅类用地挂牌均价增长快于住宅均价

数据来源:Wind,中达证券研究;注:以2016年1月为100

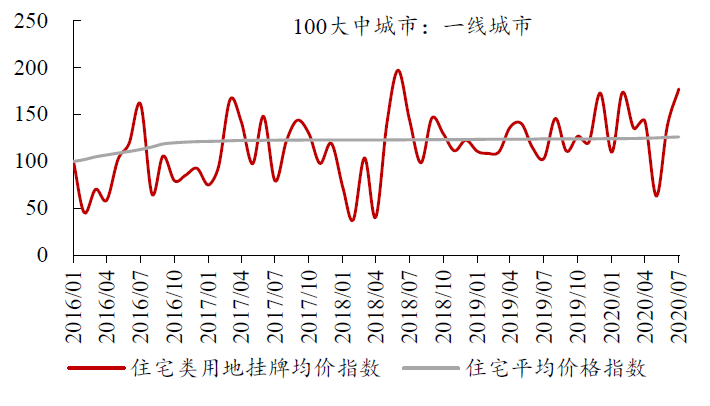

图 3:一线城市住宅类用地挂牌均价增长与住宅均价相若

数据来源:Wind,中达证券研究;注:以2016年1月为100

图 4:二线城市住宅类用地挂牌均价增长快于住宅均价

数据来源:Wind,中达证券研究;注:以2016年1月为100

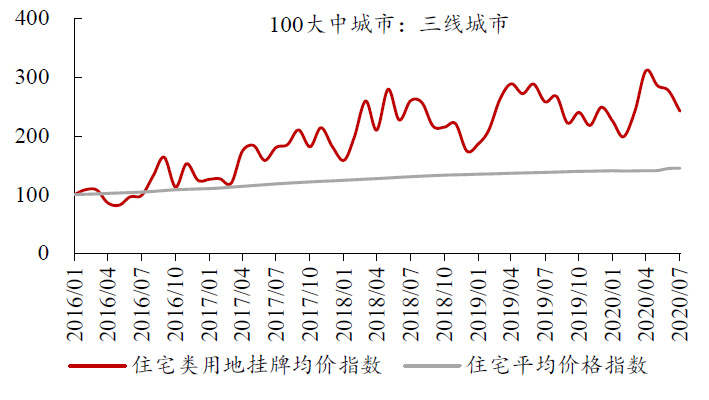

图 5:三线城市住宅类用地挂牌均价增长快于住宅均价

数据来源:Wind,中达证券研究;注:以2016年1月为100

图 6:住宅类用地挂牌均价持续上涨

数据来源:Wind,中达证券研究

图 7:2016年中起住宅类用地溢价率高企

数据来源:Wind,中达证券研究

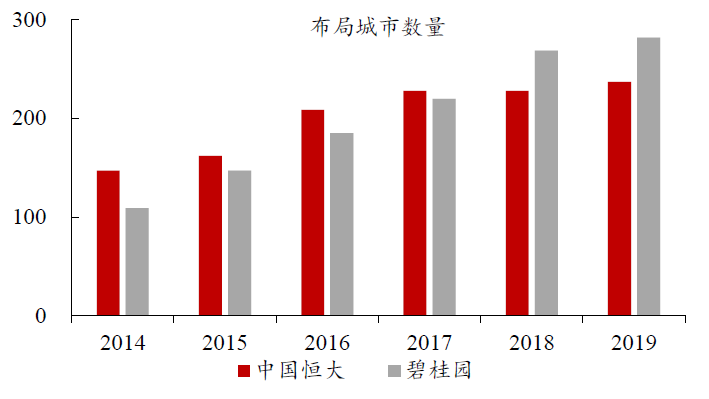

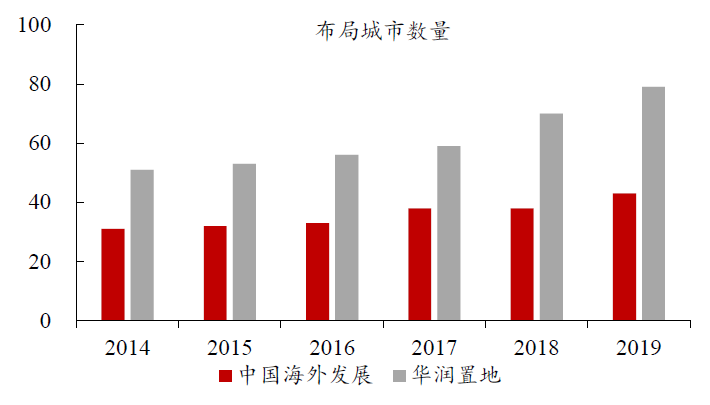

异地扩张亦对房企毛利率带来了一定压力。规模对房企而言仍为至关重要的竞争力,对各规模梯队、各产品定位的房企而言,异地扩张均为提升销售规模的重要方式。碧桂园(02007)、恒大(03333)等销售规模大、布局城市数量多的房企,仍不断扩张进入城市数量;中海、华润等产品定位相对高端的房企,其布局城市数量虽相对较少,但近年来亦不断增加。然而,异地扩张过程中可能存在部分因素使房企毛利率承压:1)部分房企在优势区域的禀赋优势(如具备丰富的湾区旧改项目资源)难以进行大规模的异地复制,导致异地扩张过程中毛利率下降;2)对新进入城市的市场判断存在一定偏差(以棚改货币化红利逐渐减弱、数量庞大且城市数据披露情况较差的下沉市场为甚),使房企在新城市的项目难以达到预想的利润空间;3)部分房企的产品线使其在下沉过程中难以压低建安成本,从而难以在新进入城市取得预期溢价。

图 8:恒大、碧桂园布局城市已然较多,仍继续增加

数据来源:公司公告,中达证券研究

图 9:中海、华润布局城市相对较少,但近年持续增加

数据来源:公司公告,中达证券研究;注:不含中海宏洋

1.2 哪些房企毛利率表现较为出色?

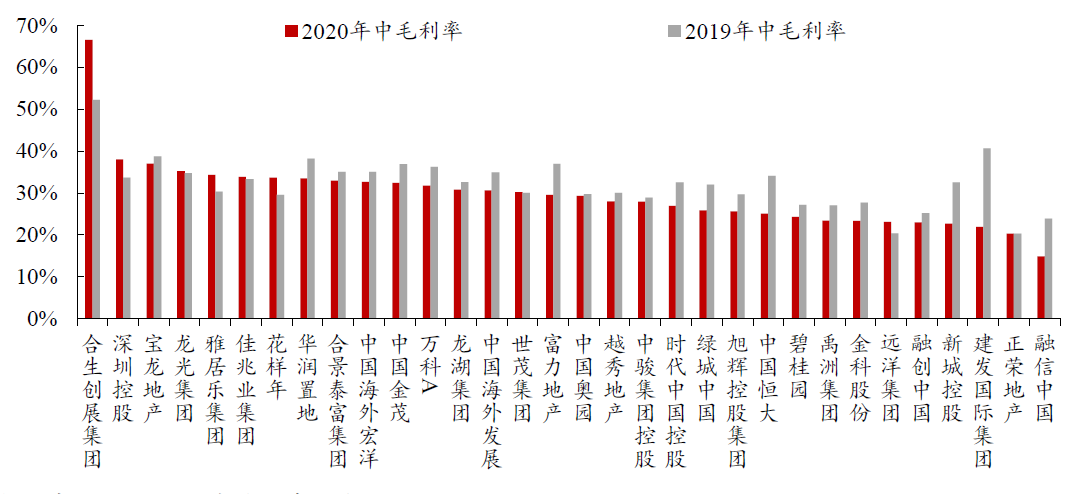

多数上市房企2020年中期毛利率下行,降幅呈现差异。在前述因素的共同作用下,2020年中期,在32家上市房企中,24家公司的毛利率出现了不同程度的下滑。各房企毛利率的降幅并非相同,降幅区间由0.01%至18.7%;同时,仍有8家公司的毛利率有所提升,提升最大的为合生创展集团,由2019年中期的52.2%提升至2020年中期的66.6%。上市房企毛利率的变动方向和幅度均出现了一定分化。

图 10:2020年中期上市房企毛利率变动方向及幅度存在一定分化

数据来源:Wind,中达证券研究

毛利率分化的原因主要包含三个因素的差异:1)收入构成;2)拿地模式;3)产品定位。虽然大部分开发商的收入以物业开发为主,但部分毛利率更高的业务能够使整体毛利率有所改善。就物业开发业务而言,其毛利率决定于项目成本和售价:项目成本主要为地价和建安成本,其中房企间差异更大的为土地成本,而拿地模式是导致土地成本差异的重要因素;项目售价则受到地方限价情况和房企产品定位的影响。

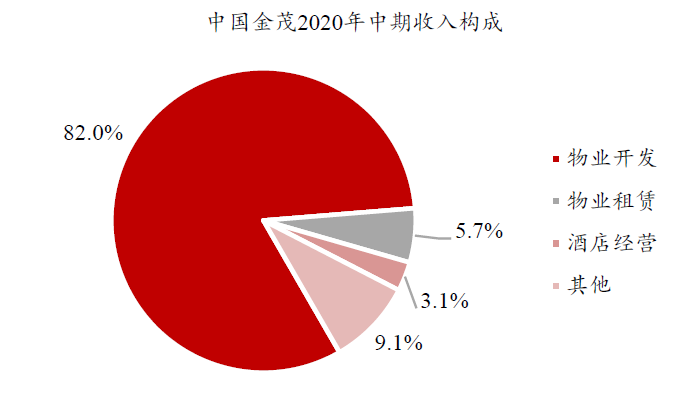

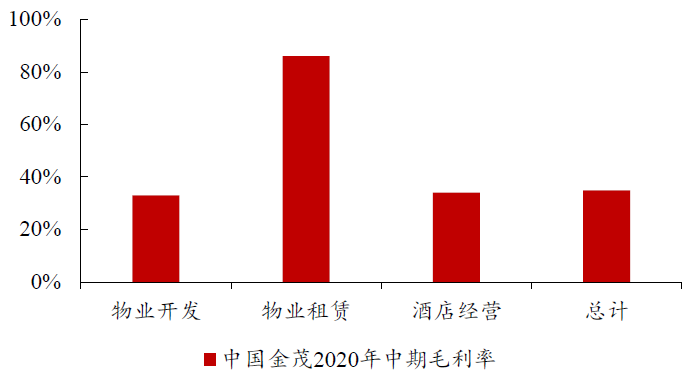

收入构成方面,部分非开发、毛利率较高的业务能够对冲一部分开发业务的毛利率下滑。中国金茂2020年上半年收入中物业开发贡献仅约82%,另有物业租赁和酒店经营业务分别贡献约6%和3%;各业务的毛利率则存在差别,上述业务的毛利率分别为33%、86%和34%,相对物业开发毛利率更高的物业租赁及酒店经营业务能够使公司整体毛利率有所提升。大部分房企的主要收入来源均为地产开发,收入结构方面的差异使部分房企能够通过毛利率相对更高的业务实现更为平稳的毛利率表现。

图 11:物业开发贡献中国金茂2020年中期收入82%

数据来源:公司公告,中达证券研究

图 12:物业租赁等业务提升整体毛利率水平

数据来源:公司公告,中达证券研究;注:还原2019年股权交易项目影响后

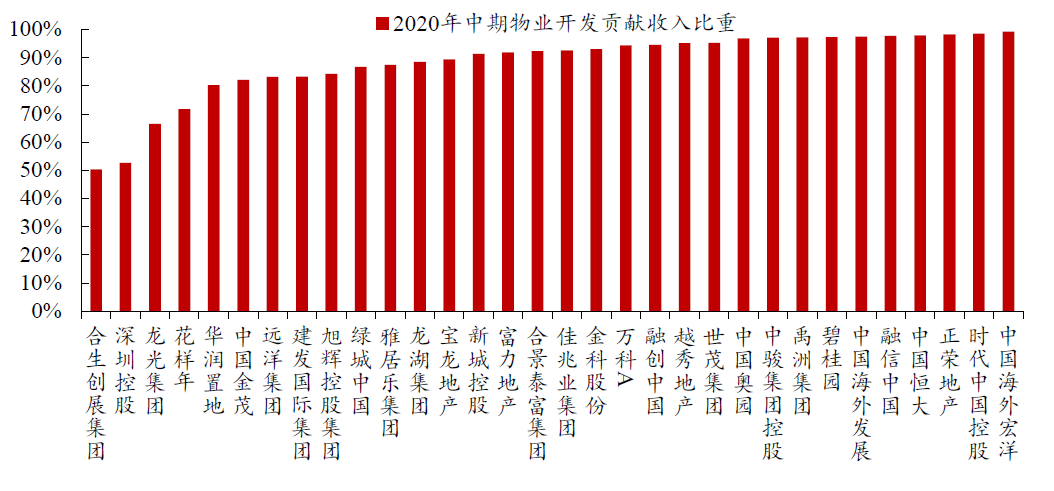

图 13:2020年中期物业开发业务贡献大多数房企绝大部分收入

数据来源:Wind,公司公告,中达证券研究

拿地模式方面,部分公司能够通过特色模式在使土地成本更为合理。

逆周期拿地:把握房地产周期节点。2014-2016年,龙光集团在深圳商品房售价快速上涨前,前瞻性布局深圳四个地铁上盖沿线项目(玖龙玺、玖钻、玖云著、玖龙台),共投资310亿元,总货值超1000亿元,平均毛利率高于40%;2016年下半年起公司成功避开土地周期高点,通过并购及城市更新渠道获得超过3000亿元货值土储,其中90%位于粤港澳大湾区。对市场周期的把握使公司近几年总土地成本占销售均价的比例均较为合理,2015-2019年均低于30%,2020年上半年略微上升至30.2%,充分保障了公司的利润空间,龙光集团近年的毛利率亦均高于行业均值。

图 14:龙光近年平均土储成本/销售均价较为合理

数据来源:公司公告,中达证券研究

图 15:龙光集团近年毛利率均高于行业均值

数据来源:Wind,中达证券研究

商住协同:通过建设综合体等低溢价拿地。当前商业+住宅综合体的开发更符合地方经济发展的诉求,因而商住协同模式能够有效地使房企以更低的价格获取土地。以宝龙地产为例,其布局主要位于土地市场热度较高的长三角地区核心城市,商业+住宅合作形式使其能够在一定程度上使其规避激烈的土地竞争,以相对合理的价格获取土地资源。2019年全年,宝龙地产新增土地计容建面中85.0%位于长三角,68.0%新增土地投资以商业+住宅合作形式获取,总溢价率仅7.8%;2020年上半年,其新增土地计容建面中95.9%位于长三角,54%以商业+住宅合作形式获取,总溢价率仅8.8%。能够以低溢价率获取优质土地的房企的利润空间较业内同行具备比较优势,宝龙地产总土地平均成本2016-2019年占销售均价比重均低于20%,2020上半年略微提升至20.8%,项目利润空间仍然充足。

图 16:宝龙地产土地成本占销售均价比重较低

数据来源:公司公告,中达证券研究

图 17:宝龙地产近年毛利率均高于行业均值

数据来源:Wind,中达证券研究

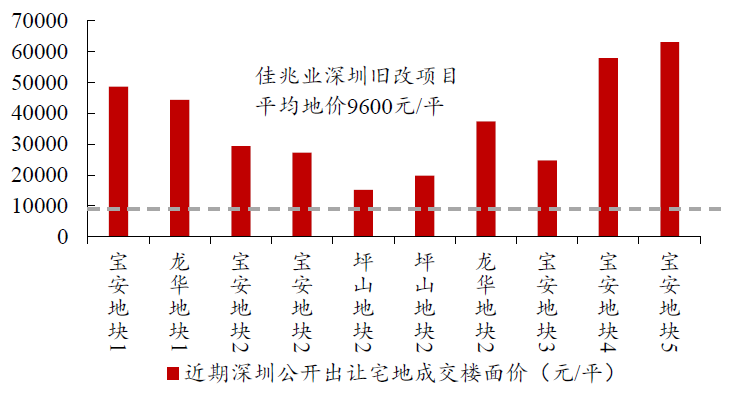

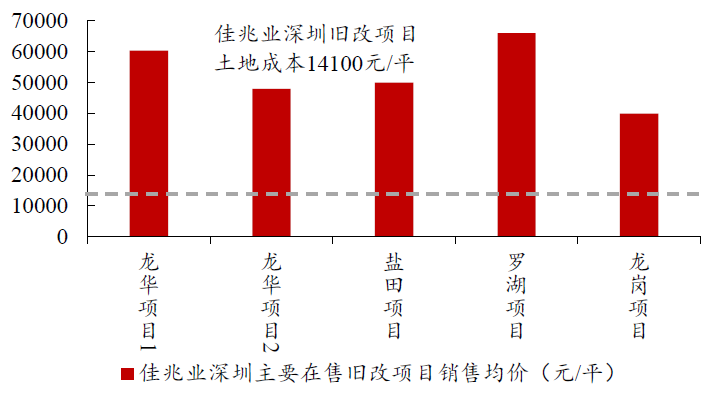

城市更新:单项目利润空间充足,资源禀赋优势凸显。近年来以深圳为代表的一线城市供地较少,城市更新则成为了房企获取核心城市土地的重要途径。就单项目毛利而言,城市更新项目的土地成本通常大幅低于公开出让净地的成本,而销售价格与非城市更新项目并不存在明显差距,因而即使考虑回迁房建安成本,城市更新项目的毛利率水平仍较为可观。以佳兆业集团为例,截至2020年中期,其主要在售深圳旧改项目的土地成本约14100元/平方米(包含旧改项目平均地价9600元/平方米、回迁房建安成本4500元/平方米),销售均价则均超过40000元/平方米。

图 18:佳兆业深圳旧改项目土地成本较公开出让具优势

数据来源:公司公告,Wind,中达证券研究;注:不含回迁房建安成本

图 19:佳兆业主要在售深圳旧改项目利润空间充足

数据来源:公司公告,中达证券研究;注:含回迁房建安成本

表 1:特色拿地模式能够助力房企控制土地成本,从而保障项目利润空间

数据来源:公司公告,中达证券研究

产品定位方面,刚需刚改产品受限价影响较小。随着2017年政府工作报告提出“遏制热点城市房价过快上涨”、2018年7月中央政治局会议提出“坚决遏制房价上涨”,近年来行业的主基调为平稳发展。在稳房价的政策导向之下,多地的限价政策尤其对高端产品的定价造成了较大压力;高地价项目难以取得预期的销售价格,从而压缩了项目的利润空间。

1.3 毛利率下行趋势和房企分化会否持续?

行业毛利率下行的趋势短期内不会改变。如前所述,当前行业毛利率的下行由16年后地价与房价增速的差异和房企的异地扩张导致,上述差异在当前仍然存在,并将逐步体现在未来一至两年的房企报表中。在当前的行业基调下,房价料将继续维持稳定,而房企对补库存的需求及对规模的诉求将共同使土地市场保持一定热度,房企的单位土地成本增速或将继续高于商品房售价增速,从而带来毛利率的下行压力。

房企间的分化或将有所缓解,但分化将持续存在。即使特色的拿地模式能够使部分房企拿地溢价率维持低位,但上升的宅地挂牌均价和平稳的商品房售价仍将使上述房企的毛利率有所承压。与此同时,部分当前表现不佳的房企在2016-2017年拿地较多,在过去一两年制定了更为谨慎的投资策略,因而后续毛利率或存在一定改善空间。因此,房企间的毛利率分化在未来或将有所缓解。然而,商住协同需较强的商业开发与运营能力,城市更新项目的推进亦需要较长的时间区间及经验丰富的团队,上述能力构成了房企独特的护城河,并将使盈利水平的分化持续存在。

2. 行业表现

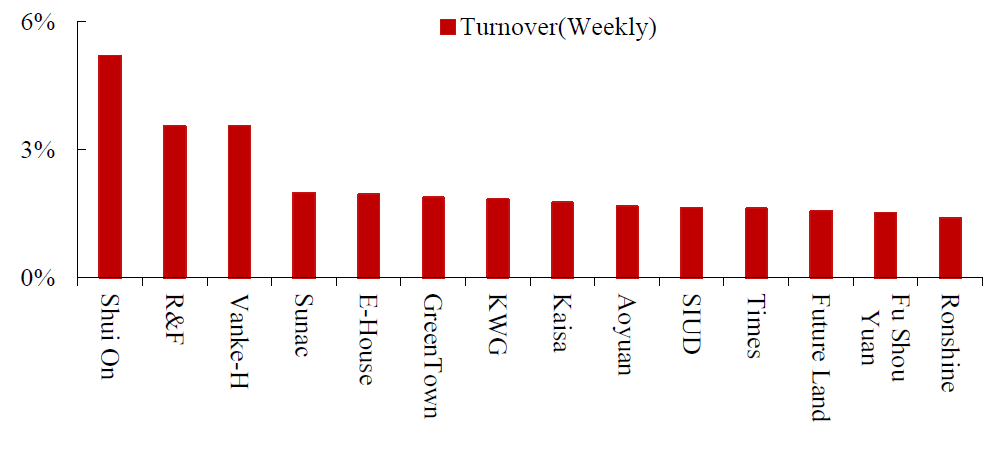

2.1 地产开发行业表现

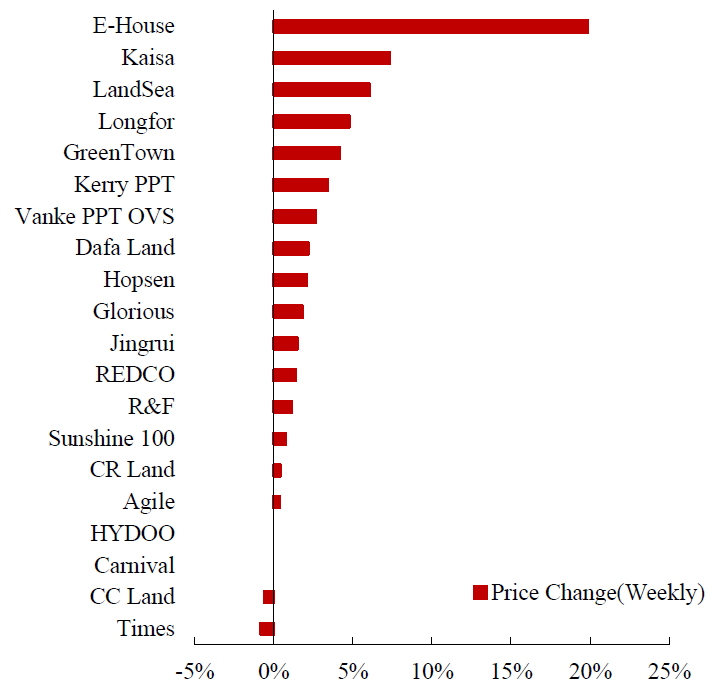

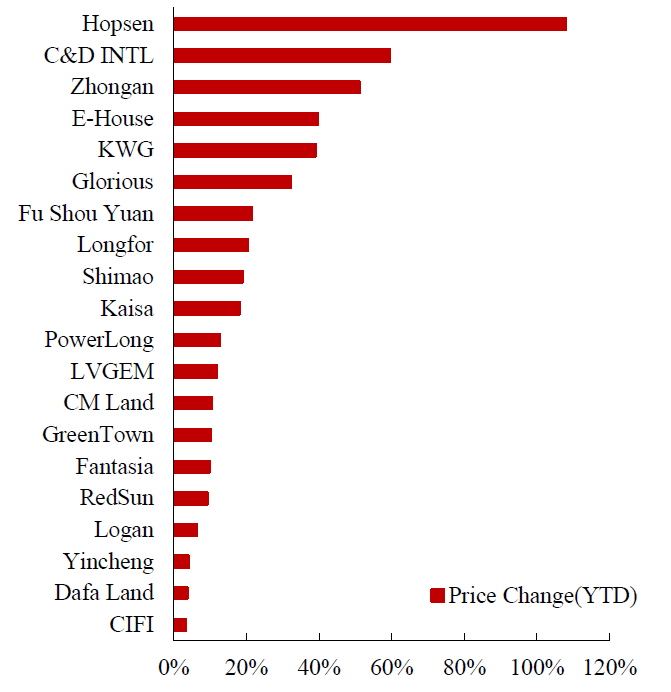

本周,易居企业控股(02048)、佳兆业集团、朗诗地产(00106)涨幅居前。合生创展集团(00754)、建发国际集团(01908)、众安集团(00672)年初至今涨幅居前。

图 20:易居企业控股、佳兆业集团、朗诗地产本周涨幅居前

数据来源:Wind,中达证券研究

图 21:合生创展集团、建发国际集团、众安集团年初至今涨幅居前

数据来源:Wind,中达证券研究

图 22:瑞安房地产、富力地产、万科企业本周换手率居前

数据来源:Wind,中达证券研究

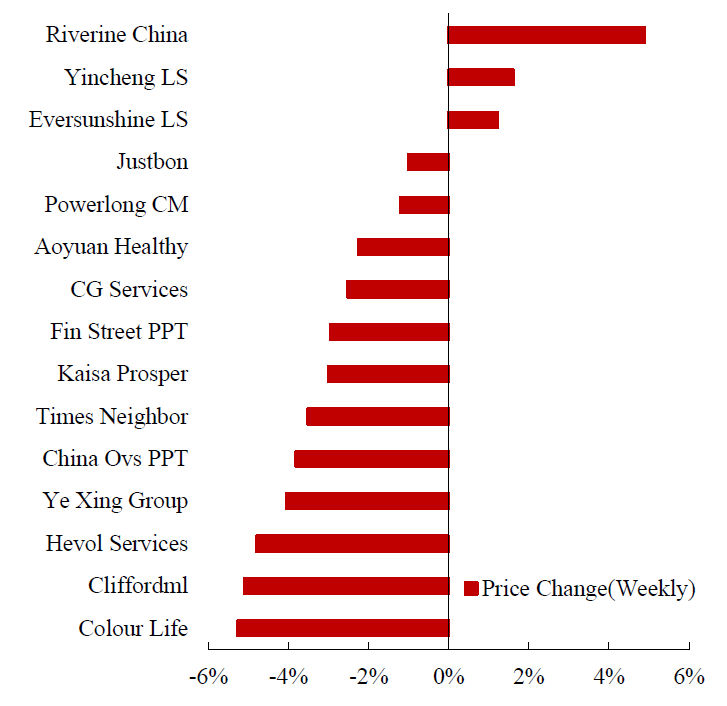

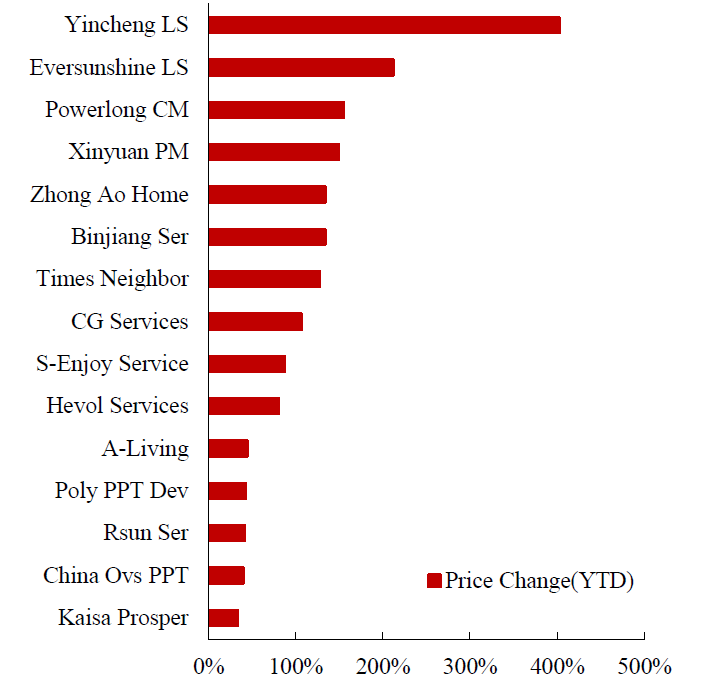

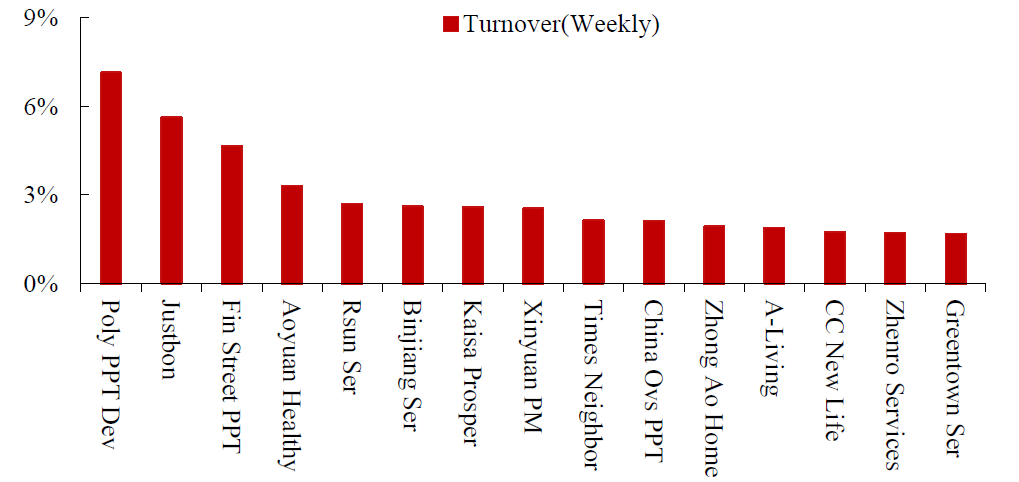

2.2 物业管理行业表现

本周,浦江中国、银城生活服务、永升生活服务涨幅居前。银城生活服务、永升生活服务、宝龙商业年初至今涨幅居前。

图 23:浦江中国、银城生活服务、永升生活服务本周涨幅居前

数据来源:Wind,中达证券研究

图 24:银城生活服务、永升生活服务、宝龙商业年初至今涨幅居前

数据来源:Wind,中达证券研究

图 25:保利物业、蓝光嘉宝服务、金融街物业本周换手率居前

数据来源:Wind,中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

表 2:主要城市交易量情况,本周新房成交环比略降

数据来源:各地房管局,中达证券研究;注:数据截至2020/9/4

表 3:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约10.2个月

数据来源:各地房管局,中达证券研究;注:数据截至2020/9/4;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

表 4:主要城市二手房成交量情况,金华本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2020/9/4

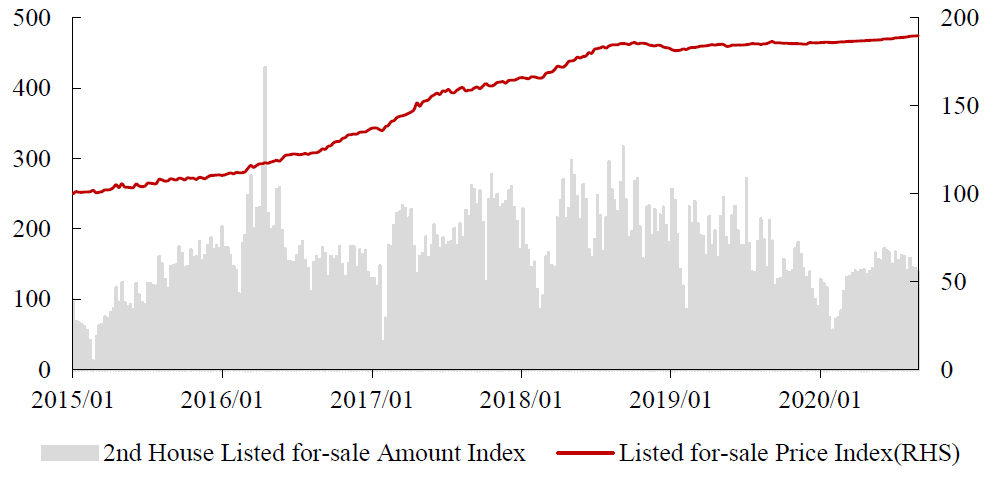

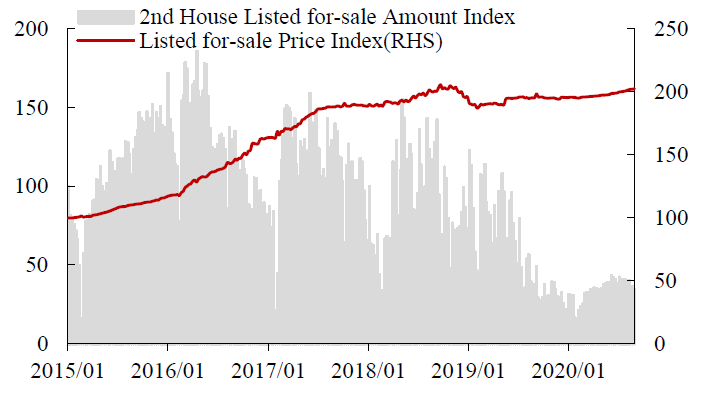

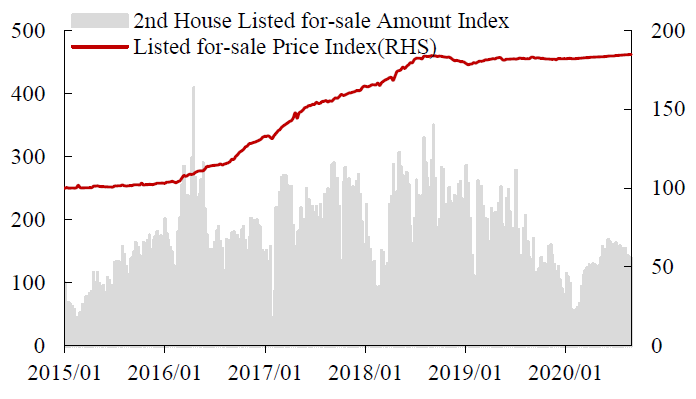

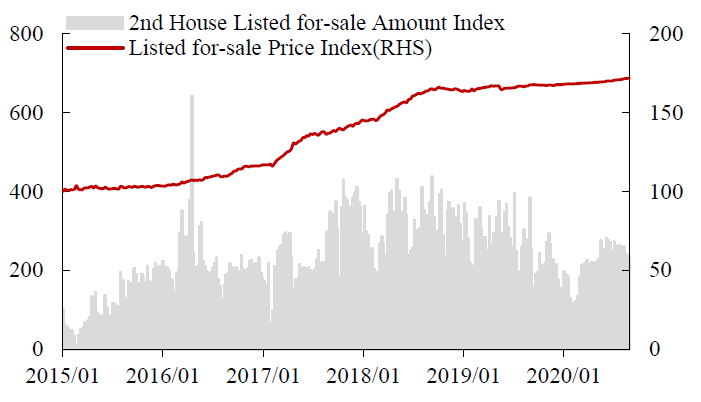

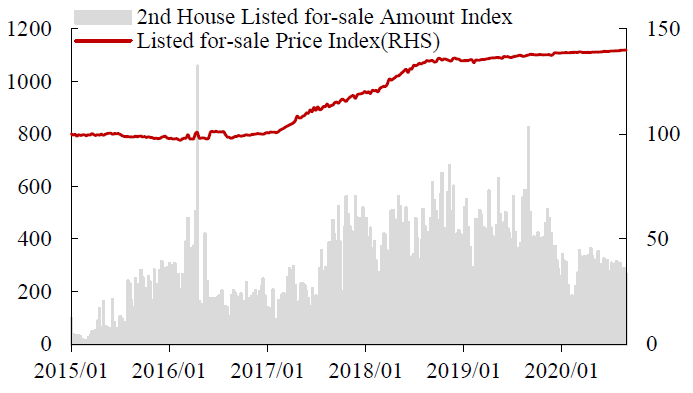

图 26:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind, 中达证券研究;注:截至2020/8/30

图 27:一线城市二手房价格指数稳中微升

数据来源:Wind, 中达证券研究;注:截至2020/8/30

图 28:二线城市二手房价格指数略有提升

数据来源:Wind, 中达证券研究;注:截至2020/8/30

图 29:三线城市二手房价格指数缓慢上涨

数据来源:Wind, 中达证券研究;注:截至2020/8/30

图 30:四线城市二手房价格指数缓慢上涨

数据来源:Wind, 中达证券研究;注:截至2020/8/30

4.重要政策及动态

4.1本周重要行业政策与新闻

表 5:本周要闻:东莞、杭州出台调控政策

数据来源:Wind,政府网站,中达证券研究

4.2 本周公布重点公司销售情况

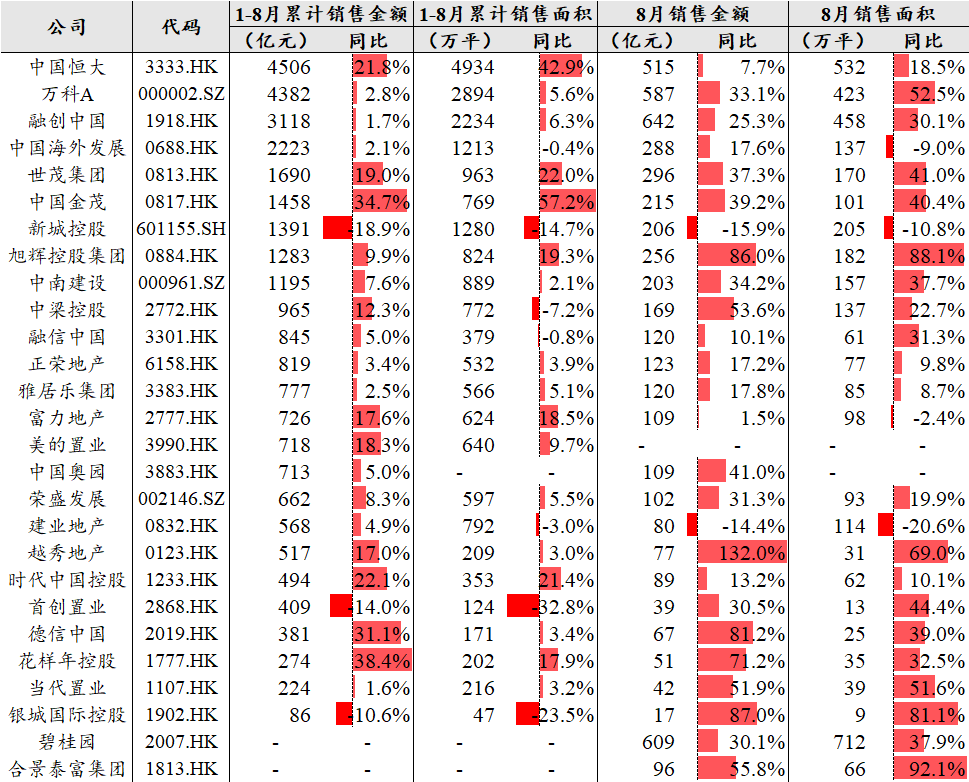

表 6:本周公布重点公司销售情况

数据来源:Wind,公司公告,中达证券研究;注:碧桂园、富力为权益口径

4.3 本周重点公司新闻及公告

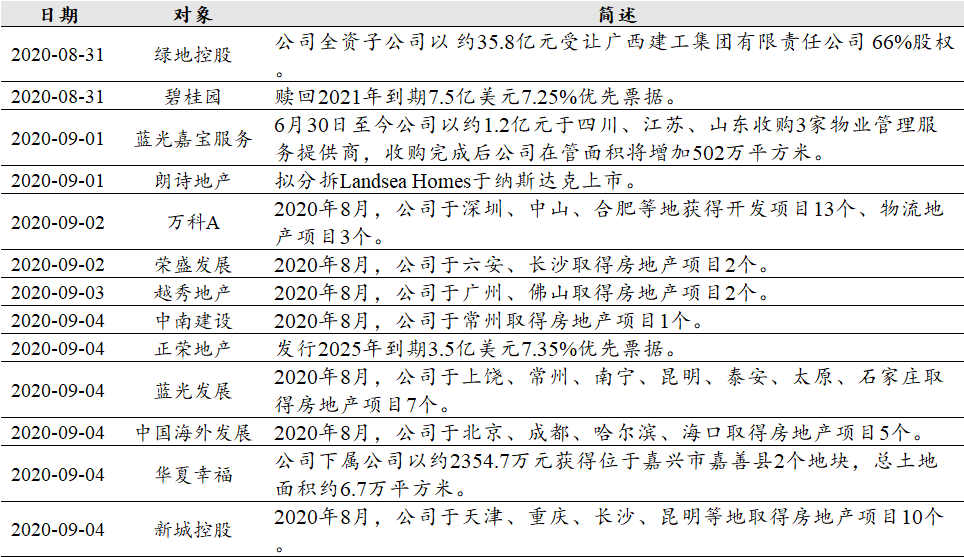

表 7:本周公司动态:正荣地产发行2025年到期3.5亿美元7.35%优先票据;朗诗地产拟分拆Landsea Homes于纳斯达克上市

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.卫生事件控制具有不确定性。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP