国信证券:中国生物制药(01177)肿瘤领域快速增长,创新药研发加速推进

本文转自微信公众号“GuosenHealthcare”,文中观点不代表智通财经观点

摘要

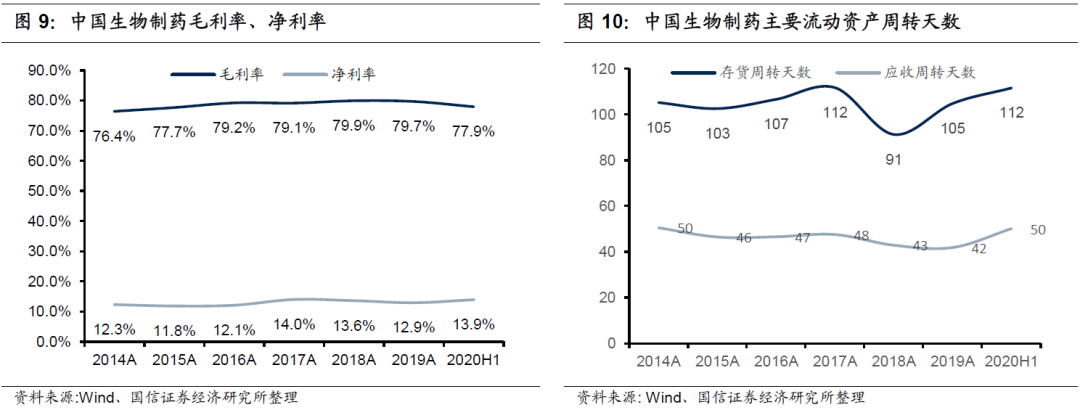

受卫生事件影响,营收基本持平

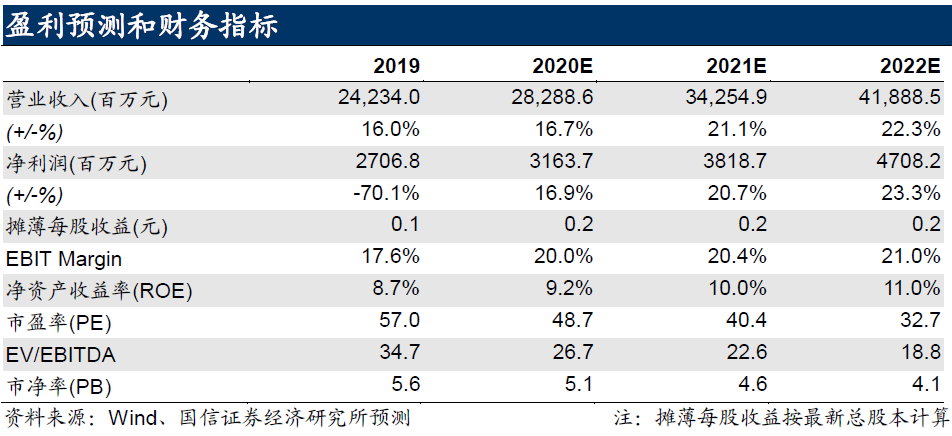

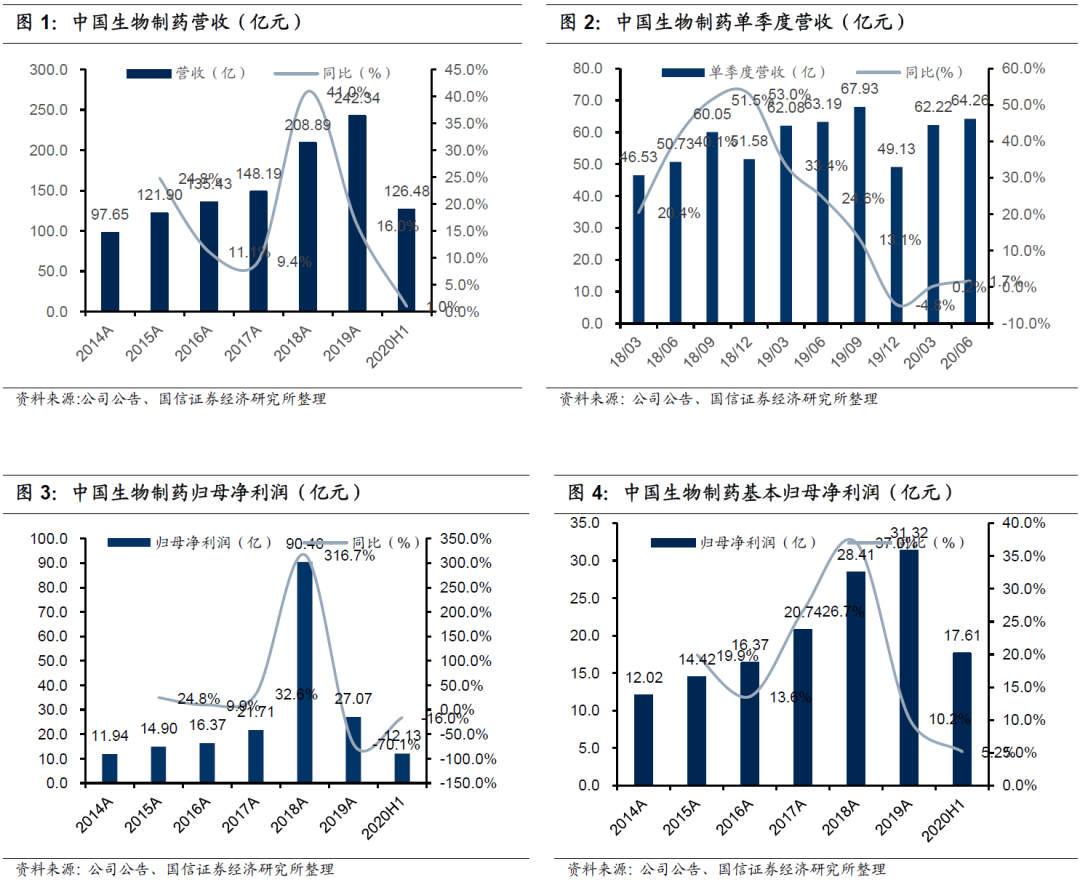

中国生物制药(01177)上半年实现营收126.48亿元(+1.0%),归母净利润12.13亿元(-16.0%),基本归母净利润17.61亿元(+5.2%);Q2单季度营收64.26亿元(+1.7%),与去年同期基本持平;基本归母净利润9.27亿元(+32.8%),单季度增速转正。随着新品种的上市放量和卫生事件影响的逐步消除,下半年业绩增速将进一步提升。

肿瘤领域快速增长

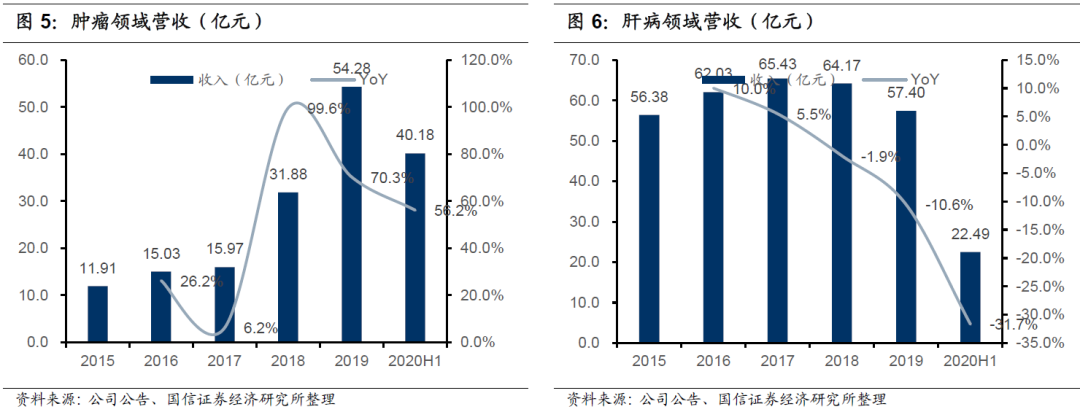

肿瘤领域上半年实现销售40.18亿元(+56.2%),销售占总营收的比例提升至31.8%;肿瘤板块的快速增长主要来源于核心品种安罗替尼的持续放量,以及多个新上市品种的快速增长。抗感染领域、骨科领域和呼吸系统领域分别增长28.6%、11.5%和6.6%,肝病领域受到集采影响,出现31.7%的下滑。

研发投入持续,创新迎来收获

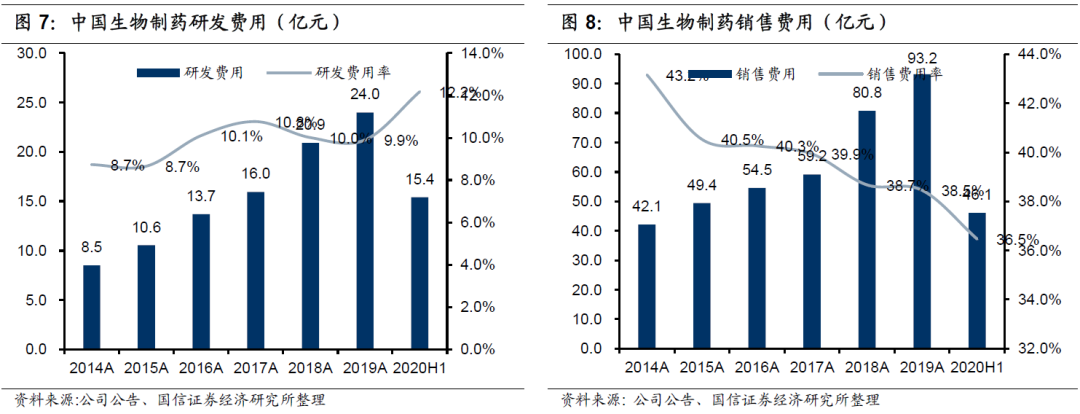

公司持续进行研发投入,上半年研发费用15.41亿元,研发费用率12.2%。目前共有36个创新药进入临床,包括33个化药和3个生物药(PD-1、PD-L1和RD101)。核心产品安罗替尼第四个适应症甲状腺癌预计将在今年获批,并且正在开展27个临床试验,包括在肝癌、肺癌等大适应症中与PD-1、PD-L1的联用。上半年公司的PD-1、阿达木单抗、重组VIII因子等大品种已经报产,预计可于明年上市。2020-22年每年有大量重磅仿制药上市,创新药管线也将迎来收获期。

风险提示:

带量采购影响超出预期、在研品种上市时间不及预期

投资建议:维持“买入”评级

中国生物制药是具备长期投资价值的医药龙头公司,正处于向创新药龙头转型的关键期。今年的业绩受到卫生事件和集采的压力,明年起增速将回升至20%以上。国信证券维持盈利预测,预计2020~22年的净利润为31.6/38.2/47.1亿元,同比增长17%/21%/23%,对应当前股价PE为49/40/33x,维持“买入”评级。

报告正文

受卫生事件影响,营收基本持平。中国生物制药上半年实现营收126.48亿元(+1.0%),归母净利润12.13亿元(-16.0%),基本归母净利润17.61亿元(+5.2%);Q2单季度营收64.26亿元(+1.7%),与去年同期基本持平;基本归母净利润9.27亿元(+32.8%),单季度增速转正。随着新品种的上市放量和卫生事件影响的逐步消除,预计下半年业绩增速将进一步提升。

肿瘤领域快速增长。肿瘤领域上半年实现销售40.18亿元(+56.2%),销售占总营收的比例提升至31.8%;肿瘤板块的快速增长主要来源于核心品种安罗替尼的持续放量,以及多个新上市品种的快速增长。抗感染领域、骨科领域和呼吸系统领域分别增长28.6%、11.5%和6.6%,肝病领域受到集采影响,出现31.7%的下滑。

研发投入持续,创新迎来收获。公司持续进行研发投入,上半年研发费用15.41亿元,研发费用率12.2%。目前共有36个创新药进入临床,包括33个化药和3个生物药(PD-1、PD-L1和RD101)。核心产品安罗替尼第四个适应症甲状腺癌预计在今年获批,并且正在开展27个临床试验,包括在肝癌、肺癌等大适应症中与PD-1、PD-L1的联用。上半年公司的PD-1、阿达木单抗、重组VIII因子等已经报产,预计可于明年上市。2020-22年每年有大量重磅仿制药上市,创新药管线也将迎来收获期。

第三批集采光脚入场。中国生物制药此次有7个品种集采中标,2个品种(维格列汀、二甲双胍)未中标。此次中标品种除盐酸氨基葡萄糖片外,多为2019年新上市的品种,进入集采有助于快速放量。

投资建议:维持“买入”评级。中国生物制药是具备长期投资价值的医药龙头公司,正处于向创新药龙头转型的关键期。今年的业绩受到卫生事件和集采的压力,明年起增速将回升至20%以上。国信证券维持盈利预测,预计2020~22年的净利润为31.6/38.2/47.1亿元,同比增长17%/21%/23%,对应当前股价PE为49/40/33x,维持“买入”评级。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP