中金:看好中兴通讯(00763)下半年份额提升,维持“跑赢行业”评级

本文来自微信公众号“乐平科技视角”,作者:黄乐平 闫慧辰等。

核心观点

1H20毛利率低于市场预期

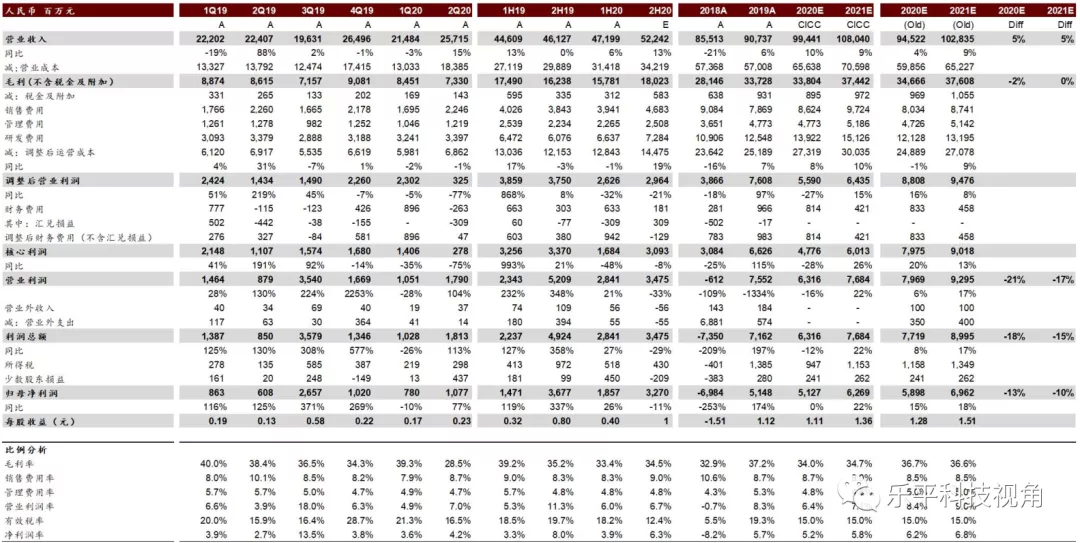

中兴通讯(00763)1H20实现收入472亿元,同比增长5.8%;毛利率同比下滑5.8ppt,核心利润下降48%,资产信用减值损失和公允价值变动小于去年同期,带动公司归母净利润升至18.6亿元,同比增长26.3%。其中2Q20单季度营收257亿元,同比增长14.8%;毛利率同比下滑9.9个百分点到28.5%,核心利润下滑75%。通过压缩各项减值损失,再加上公允价值变动带来的收益,归母净利润实现10.8亿元,同比增长77.2%。我们认为公司综合毛利率不及我们预期,主要原因是运营商5G产品毛利率下滑以及政企业务毛利大幅下降。

发展趋势

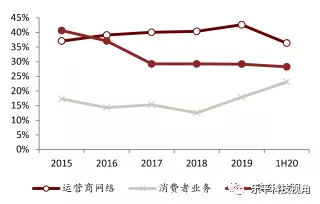

运营商业务:5G带动中国区快速增长,但毛利率下滑低于预期。公司1H20运营商业务营收350亿元,同比增长7.6%,毛利率为36.3%,同比下滑8.4ppt,我们认为主要原因是运营商5G产品毛利率下滑。分区域来看,在中国5G建设的带动下,中国区收入同比22%增长;受贸易摩擦及卫生事件影响,海外收入整体下滑21%,其中欧美及大洋洲业务下滑最大35%。我们预期运营商业务下半年收入继续保持14%快速增长,但是将2H毛利率预期设定在38%低位。

政企业务收入47.5亿人民币,同比微增1%,毛利率同比大幅下降9.7ppt至27.2%,消费者业务收入74.1亿元基本持平,毛利率升至23.1%。上半年,公司实现自研服务器、视讯、数通、数据库、操作系统的销售。公司视频会议、视频物联、云电脑、AI智能测温等产品帮助企业实现了卫生事件期间快速复工复产。受市场竞争影响,公司政企业务子公司毛利率下滑、政企业务低毛利产品占比提高。

盈利预测与估值

5G产品推广期毛利率的波动超过了我们此前预期,我们下调2020/2021年净利润13.1%/10.0%至51.27亿元/62.69亿元。当前A股股价对应2020/2021年34.9倍/28.6倍市盈率。当前H股股价对应2020/2021年18.2倍/14.9倍市盈率。我们认为公司的市场拓展超过预期,存货高速增长,经营性现金流保持健康。A股维持跑赢行业评级,但考虑到毛利降低影响盈利表现,下调目标价10.0%至51.47元对应46.3倍2020年市盈率和37.9倍2021年市盈率,较当前股价有32.6%的上行空间。H股维持跑赢行业评级,下调目标价10.0%至37.91港元对应30.3倍2020年市盈率和24.8倍2021年市盈率,较当前股价有66.6%的上行空间。

风险

5G产品毛利率存在不确定性;贸易摩擦存在不确定性。

图表1: 中兴通讯盈利预测调整

资料来源:万得资讯,中金公司研究部

图表2: 中兴通讯分业务情况预测(标红色为调升预期,标绿色为调降预期)

资料来源:万得资讯,中金公司研究部

图表3:中兴通讯各业务收入

资料来源:万得资讯,中金公司研究部

图表4:中兴通讯各业务毛利率

资料来源:万得资讯,中金公司研究部

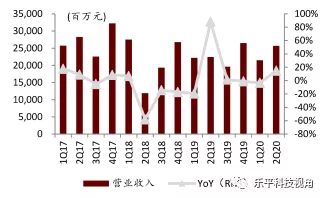

图表5:中兴通讯营业收入(按季度拆分)

资料来源:万得资讯,中金公司研究部

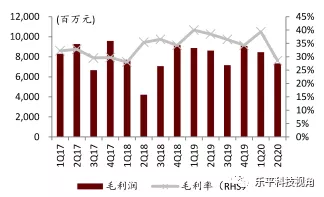

图表6:中兴通讯毛利润及毛利率(按季度拆分)

资料来源:万得资讯,中金公司研究部

图表7:中兴通讯应收账款及其周转天数

资料来源:万得资讯,中金公司研究部

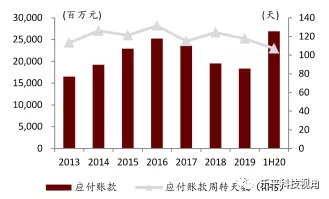

图表8:中兴通讯应付账款及其周转天数

资料来源:万得资讯,中金公司研究部

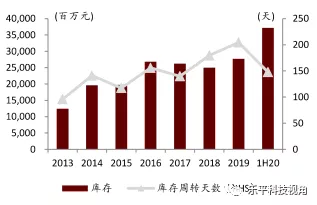

图表9:中兴通讯库存及其周转天数

资料来源:万得资讯,中金公司研究部

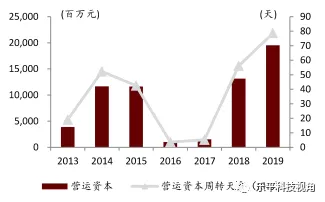

图表10:中兴通讯营运资本及其周转天数

资料来源:万得资讯,中金公司研究部

图表11:历史P/E

资料来源:万得资讯、彭博资讯、中金公司研究部

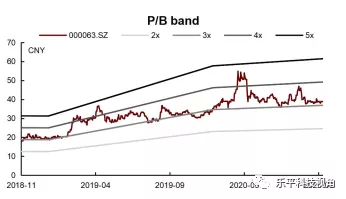

图表12:历史P/B

资料来源:万得资讯、彭博资讯、中金公司研究部

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP