现在为何应该开仓买入国泰君安国际(01788)

本文来自“消费日报财经频道”,文中观点不代表智通财经观点。

人的一生都在为认知买单,投资是信仰的变现。本文中,我会与大家讨论对港股券商这几年投资经历的认知,这次不单单是因为券商在牛市中的Beta,更多是资产质量复苏和转型初见成果逻辑的故事。

8月中报业绩拉开序幕,美股硅谷高科技股一骑绝尘,苹果(AAPL.US)在业绩超预期同时宣布拆股,盘后高开让投资者望尘莫及。另一方面,中概股走势令人困惑,不乏热门股虽然业绩靓丽,但第二天股价跳崖。

高预期让这些公司股票的后市表现变得复杂。最近,巴菲特清仓了高盛(GS.US)、富国银行(WFC.US)等金融机构,加仓美国银行(BAC.US)。现在看来在这个乱世依然现金为王,活下来才有发展。

本人同样担心港交所(00388)的业绩后股价,未必能幸免。另一方面,持有这些金融股仓位的投资者,应该关注到港股券商近年来的估值,说得不好听就是被摁在地上反复摩擦。根据笔者这几年观察,其估值调整之深,原因是复杂的,除了投资者对互联网券商的冲击担忧外,香港本地局势和资产质量担忧的多重影响,因此我们试图关注港股券商的业绩是否和我们之前的假设是一样的。

有投行覆盖作为参考的标的并不多,我们在这就用海通国际和国泰君安国际(01788)进行比较,其中8月20日国君已经公布了2020中期业绩,粗略统计8家投行的研究报告,其整体业绩还是比市场预期高出10-20%,这足以证明市场对港股券商的预期已经足够低,任何惊喜都会引起市场的关注。所以虽然这次利润与2019年上半年一样,但公司股价在业绩后已经上涨了将近10%。我们不得不带着兴趣去细究业绩情况,与大家一起探讨以后的投资价值。

1. 互联网券商和财富管理平台,谁在提供“硬核”价值?

首先,市场已经在股价上承认了互联网改造金融的成功,应该说互联网行业和金融行业同为虚拟经济,看的都是人的抽象思维,两者有可融汇的共通点。互联网券商的交易系统中追踪股票系统UI非常方便,且引入了社交媒体的概念,对用户粘性有很好的提升,这些对散户、乃至是专业的金融从业者也是有吸引力的,这年头谁还不懂颜值即正义的道理。

同时,传统券商的经纪业务一直在声称自己在转型财富管理,后者则是一个我们较为陌生领域(很明显我不是高净值客户),因为我(散户)看中的是交易系统的体验,高净值则更为硬核,只关心是否能挣钱。散户玩得是股票和期货期权,高净值投资除了玩这些,还有债券、定制化的OTC衍生品和融资的优惠,这好像是两波人。

但散户就不看重回报吗?肯定看中,对有经验的投资者,当他知道苹果和特斯拉在宣布拆股那一刻,剩下的只有借钱了,但互联网券商是否能借出足够额度和成本?在罕见的确定性面前,杠杆好像是不二的选择(当然也与风险胃口有关)。长期看,投资者能赚到的钱才是自己的,而交易系统则是金融科技公司的产权,不能给额外为客户赚钱,因此至少对高净值客户来说,不是核心竞争力,而零佣金更是一个行业内都知道的噱头。

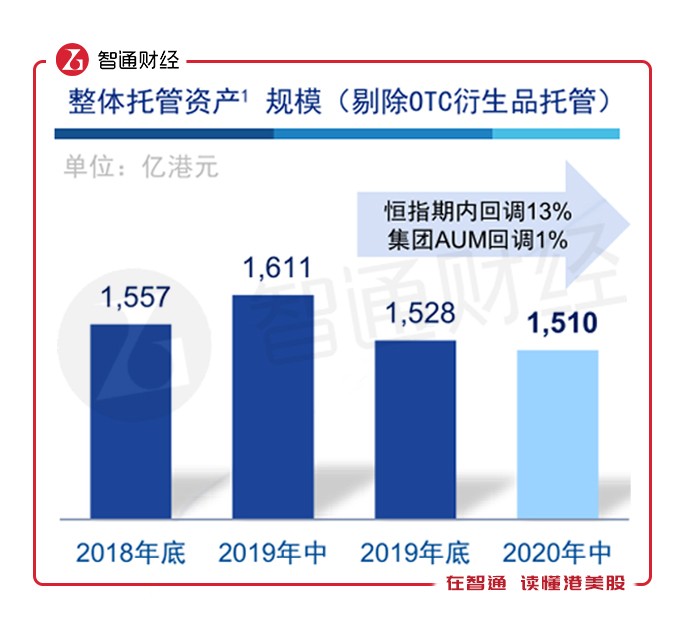

港股券商中,也只有大型券商有评级,最高的就是国泰君安国际。虽然这次在中报中,公司利息收入下降5%,但是其客户的托管资产和贷款余额趋势不错,这才是客户的钱和市占率,这也说明他们没有受到金融科技的影响。

在佣金方面,表面上经纪佣金下跌5%,实际上是会计记账的不清晰(港股的会计披露要求远没A股和美股清楚),公告里经纪里包含了投行的配售项目佣金,剔除了公司经纪收入上升21%和大市是相符的,因此可以看出公司没有受到零佣金的影响。

2. 成长的烦恼:港股券商估值爬在地上的原因

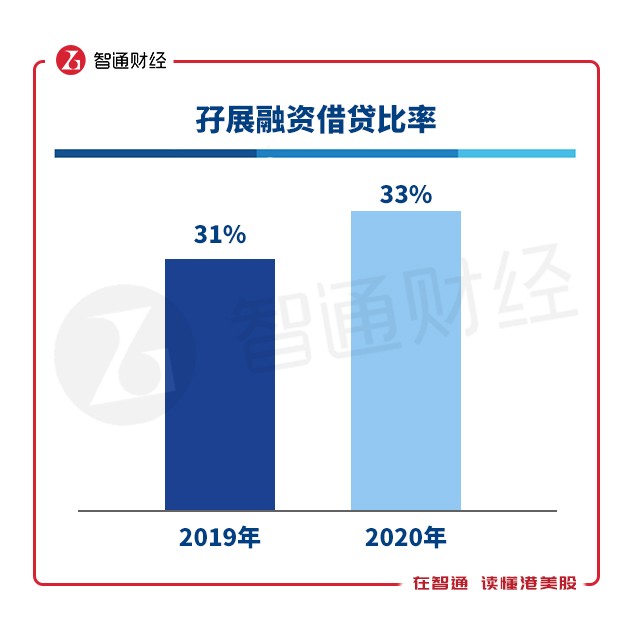

当然是隐藏的风险了。曾几何时,大股东质押融资是券商的增长点之一,大块的馅饼好像谁不做就是损失。结果是谁做了才是损失,2017年来券商是“哑巴吃黄连,有苦说不出”,光国泰君安国际累计拨备就有15亿港元,国君在宣布停止业务的同时,在抵押品管理上做足了功夫,使劲吸引蓝筹股票和债券,甚至有行业内人抱怨有些矫枉过正,好的质量的标的物借贷比率只有33%,影响了其收入,笔者认为公司会慢慢放开,短期控制风险对投资者来说还是比较安全的做法。

成长是有代价的,公司在2017年ROE达到14.6%,但在后两年因为拨备,ROE在8%徘徊。

另一方面,这不意味拨备少的港股券商安全,券商间业务是很类似的,2018年至今估值同样反映(但报表里并未发现)。让人大跌眼镜的是,今年上半年一些券商又曝出了向瑞幸咖啡借款。但说句公道话,作为商业活动,坏账本身是借贷行为的概率问题,是无可厚非的,最重要的是券商自己否坦诚面对,以及是否有改善措施,掩盖肯定是不行的。这点上,我认为国君还是比较实在,虽然牺牲了早年的利润,至少资产负债表是干净了,今年其拨备减值大幅缩减至3800万。不过,拨备减少并不能认为以后就彻底解决,我们需要保持关注。

3. 券商扩表到底应不应该害怕?

其一,国君这次扩表的背景是在将 3月完成供股的钱加上收回的大股东贷款资金投入新业务进行发展,去年底公司的现金就同比大幅提升50%。今年三月的大底,现在回头看谁都想抄,但回到当时有财务能力和判断的人不多。当然,这个扩表是坑还是机会,市场各自判断。其二,能理解坏账,不难理解上半年为何有条件扩表。现在的港股券商固定收益业务的比重越来越高,像极了国际投行比如高盛、大摩,他将表上的债券抵押给同业的对手方,这在A股是没有的。当然,在香港抵押的对手方外资居多,风险管理意识自然是走在前面的,不会接受差的标的。早期有坏账的负债表,本身处置、甚至是减值就够头疼了,而且还没拨的资产抵押不也出去。上半年,结合国君坏账下降和融资成本降低的情况下扩表,我认为是相对安全的。说坏账我们之前提过,说融资成本可以从损益表中融资成本看出一二,因为抵押贷款的融资成本要比银行贷款低。

4. 中概股回归,我们应该有着什么样的预期?

上半年国君的股票承销收入大幅下降,虽然不是值得庆祝的事,相信卫生事件影响发行的不只他家一个。但行业内的知道,这也可能是好事,让公司轻松躲过了瑞幸、乐视这种雷(这两个只是最出名的而已)。另外,中概股投行的竞争毕竟是惨烈的,在这里不给太高预期。另一方面,中美争端下,只有中概股回归机会吗?近期,财新网发表文章《忧美国施压,香港警察储蓄社资产转入中资银行》,当中提到,美资银行对中国高净值客户的KYC合规程序将加强,这将一定程度上削弱外资银行在吸引中资高净值客户的吸引力,相信谁都怕自己被戴上帽子,最差可能被冻结资产,因此我相信香港高净值客户从美资银行到中资银行会是趋势,在这当中整体中资财富管理机构是有正面影响的,这才是我们值得期待的地方。

5. 是否应该建仓港股券商,以及如何看待估值?

虽然互联网券商依然业绩依然靓丽,但股价短期内已无法支撑股价过度上涨带来的预期。当然我们会关注港交所本周的业绩。

对港股券商,业绩期尚未结束,现在谈论还为时尚早。但前面我们已经回答了这几年来港股券商低估值的原因,所以我会结合几家券商的业绩,考虑建仓先后策略。在低预期下,国泰君安国际在战略上已经悄然转型并看出一定的成果,也未盲目去追互联网金融,自身也有多年来的护城河(积累的客户、稳健的声誉、信用评级等)。虽然其估值PB高于同业,但在港股市场上,低估值陷阱还少么(0.4倍以下市净率爬着的是大多数),我不会横向比较估值是否便宜,而比是纵向比较其历史估值地位,选择开仓买入。今年四五月,公司进行了回购,近年来股息稳定,且全是现金,这是巴菲特最近在卫生事件下为何清仓很多银行股而唯独持增持美国银行的原因之一。顺便说一句,很多港股上市公司以股代息发股息,如果作为小股东选择现金是会被大股东摊薄的。而国君一直以来发的都是现金,少见管理层使用这些隐匿的财技占便宜,从这个层面讲,国君国际是一家“良心企业”。

最后,投资需谨慎,希望大家不要相信一家之言,也多渠道了解信息和分析,都能在长期通过自己的分析在投资过程中赚钱,谢谢。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP