长城汽车(02333)Q2盈利能力恢复 皮卡业务亮眼

本文转自微信公号“学学看汽车”,作者:天风汽车邓学团队

事件

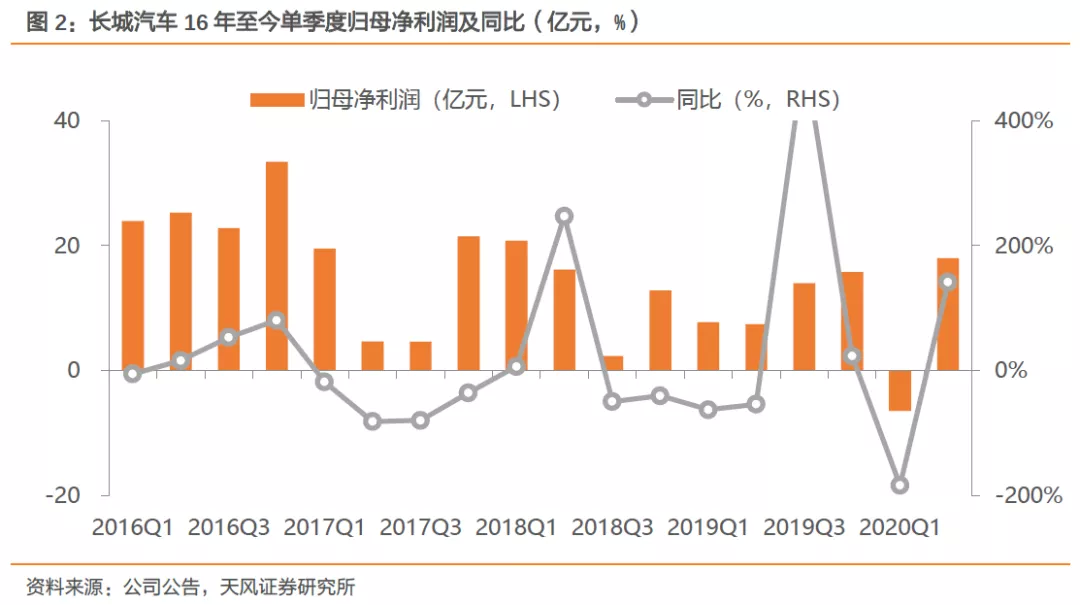

长城汽车(02333)发布2020半年报:公司上半年实现营业收入359.3亿元,同比-13%,实现归母净利润11.5亿元,同比-24%。

点评

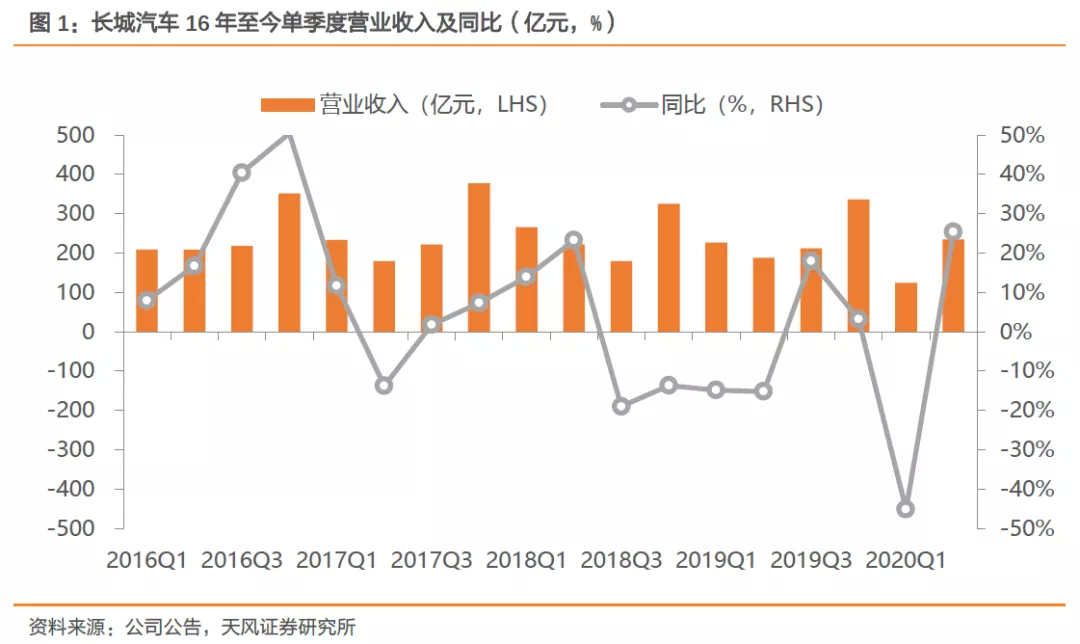

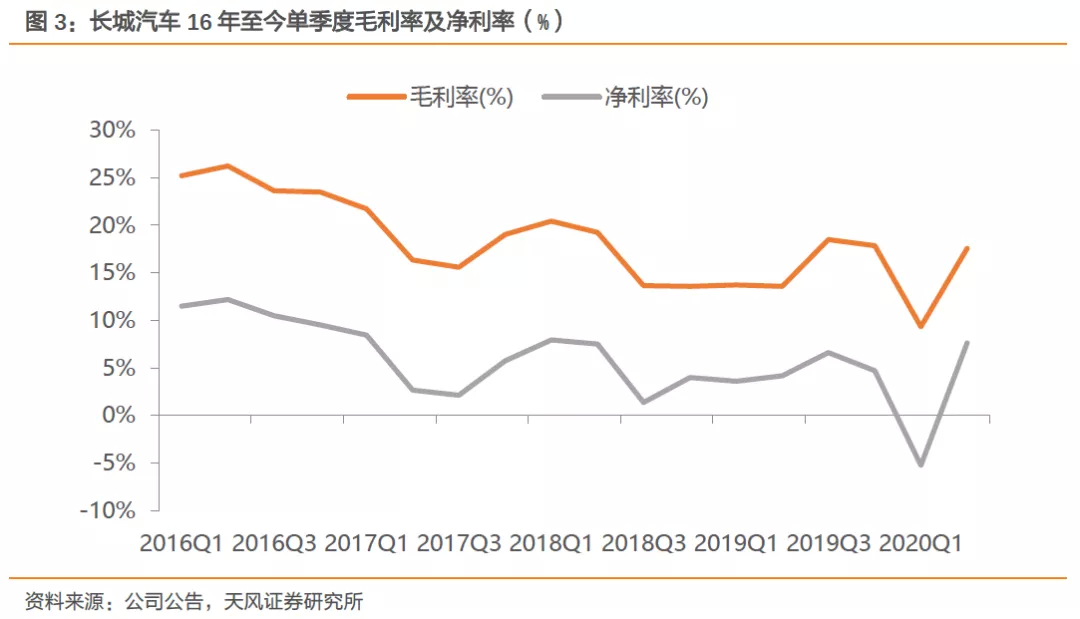

Q2业绩大幅增长,毛利率重回正常水平。Q1、Q2公司分别实现营收124.1亿、235.1亿,同比-45%、+25%;实现归母净利润-6.5亿、18.0亿,同比-184%、142%,Q2业绩表现带动公司H1扭亏。Q2毛利率重回正常水平至17.6%,较Q1的9.3%提升8.3个百分比,同比提升4.0个百分比。Q1受汇兑损益影响财务费用率达到3.9%,Q2财务费用率为-1.4%,带动H1财务费用率降至0.4%。

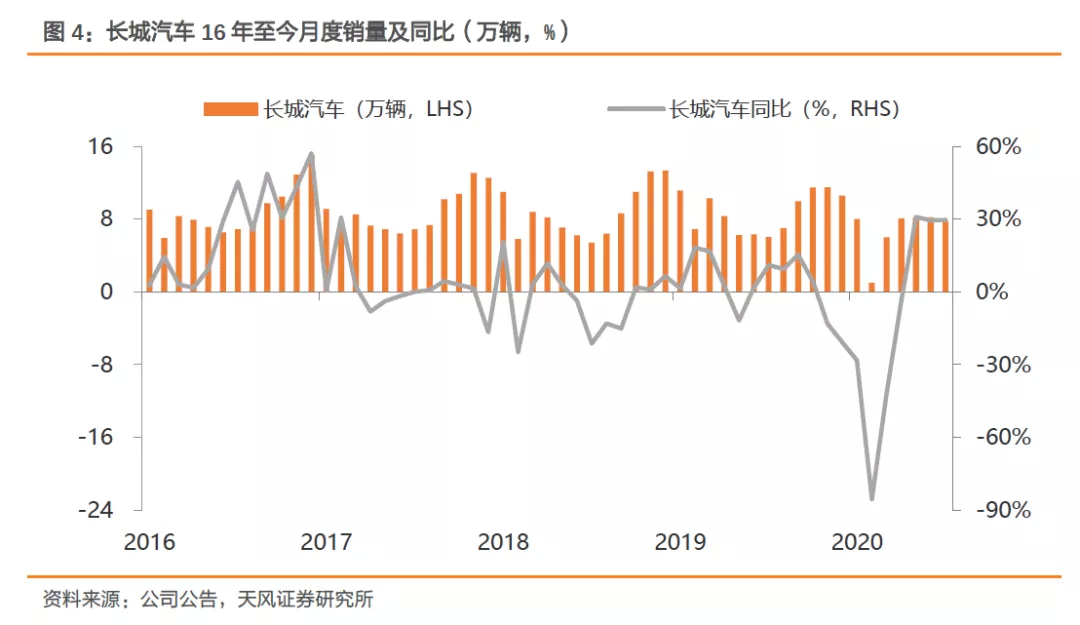

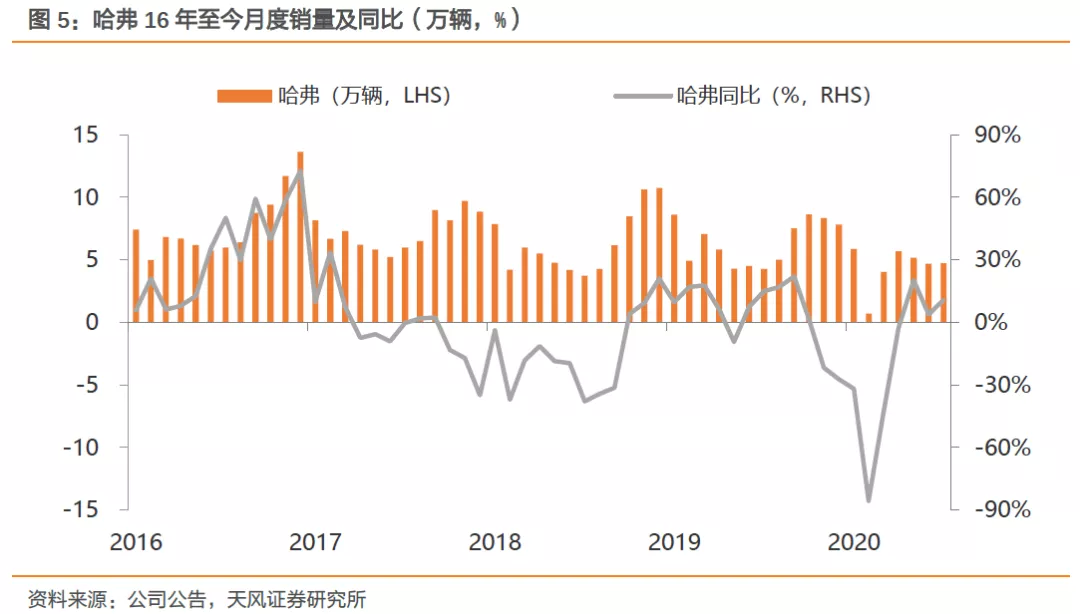

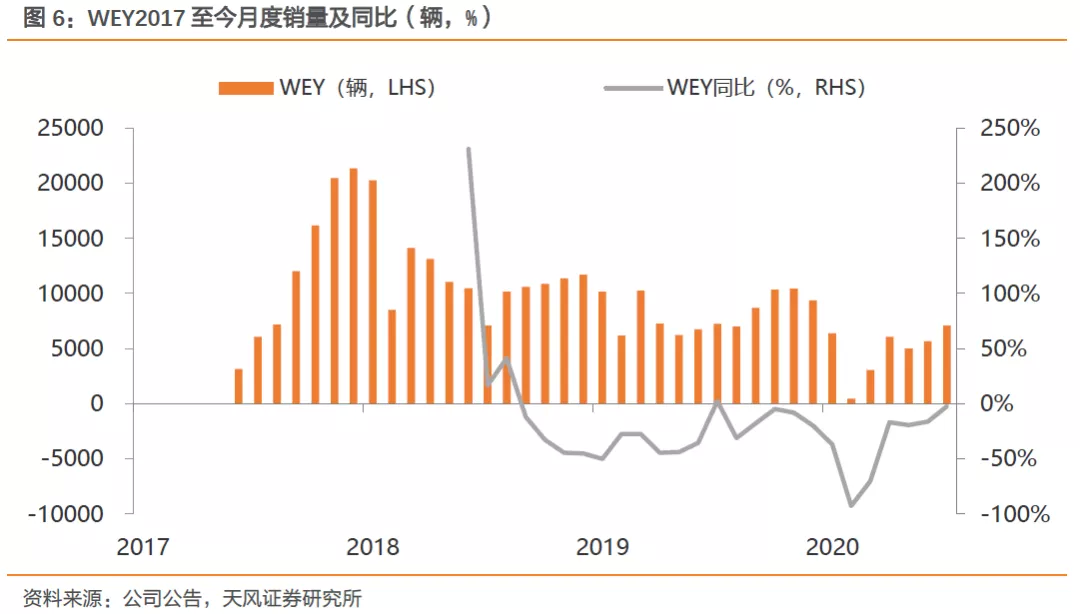

Q2迅速销量回暖,皮卡业务亮眼。受公共卫生事件影响,长城Q1实现汽车销售量15.0万辆,同比下降47%;Q2因公共卫生事件抑制的消费需求逐渐释放,销量24.5万辆,同比增长17%,其中5月、6月单月销量同比增速高达30%。20H1哈弗、WEY、长城皮卡销量分别为26.2万、2.7万、9.6万辆,同比-26%、-43%、+48%;长城皮卡逆势增长,5月、6月单月增速分别达178%、272%,进一步稳固市场领先地位。

“柠檬、坦克、咖啡智能”助力全球化科技出行。7月公司发布三大平台,涵盖全球化高智能模块化技术、全球化智能专业越野以及未来出行智能系统。其中,“柠檬”聚焦轻量化、高性能、高安全;“坦克”结合强悍动力与智能越野;“咖啡智能”则关注智能座舱、智能驾驶和智能电子电气架构。长城提出向全球化科技出行公司转型,持续高研发投入,创新能力有望进一步提高。

长城炮销量高增,H6更新换代提振销量。截至20年上半年,哈弗成为中国首个全球销量达到600万辆的专业SUV品牌,依托于“柠檬”平台的首款车型第三代哈弗H6于7月正式亮相,新车型与高智能新平台相结合,预计将进一步巩固哈弗在SUV市场的领先地位。长城皮卡连续22年稳居皮卡市场销量第一,19年推出长城炮车型,结合20年初取消皮卡进城限制的指引性政策,20H1皮卡业务逆势增长,年内长城炮车型有望持续高增。

投资建议

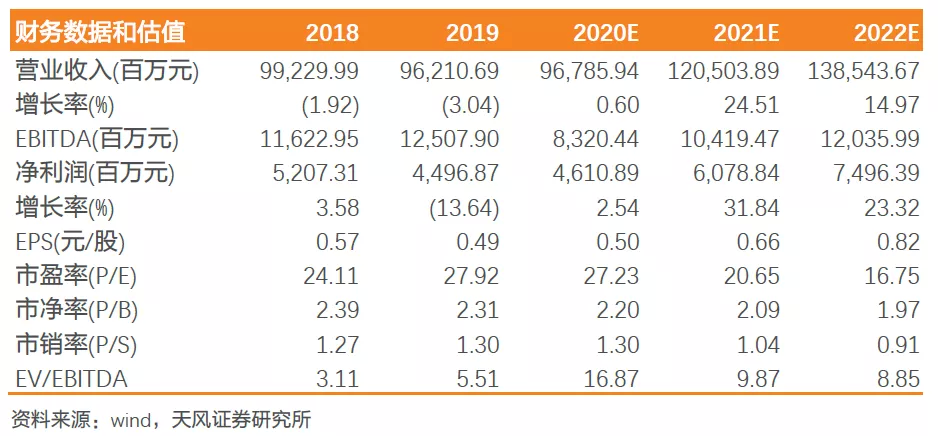

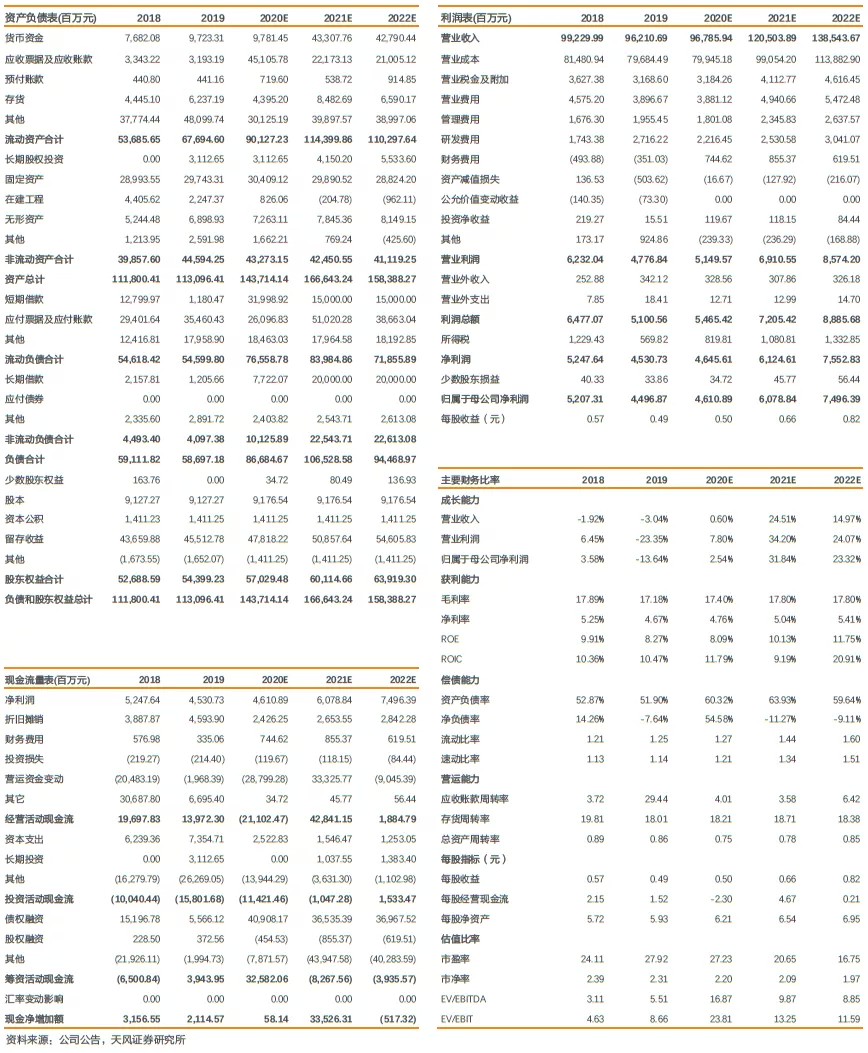

公司利润率改善超预期,我们上调20-22年归母净利润预测至46亿、61亿和75亿(此前预期分别为45亿、56亿和68亿),对应PE分别为27倍、21倍和17倍。给予22年20倍目标PE,对应目标价为16.40元,维持“买入”评级。

风险提示

乘用车行业销量不及预期,WEY品牌发展不及预期,行业竞争加剧

财务预测摘要

数据图表

盈利预测

扫码下载智通APP

扫码下载智通APP