中金:嘉里物流(00636)1H业绩因IFF业务强劲增长而超预期,看好亚洲区业务发展前景

本文来自微信公众号“杨鑫交运观点”,作者杨鑫、尹佳瑜

1H业绩高于我们预期

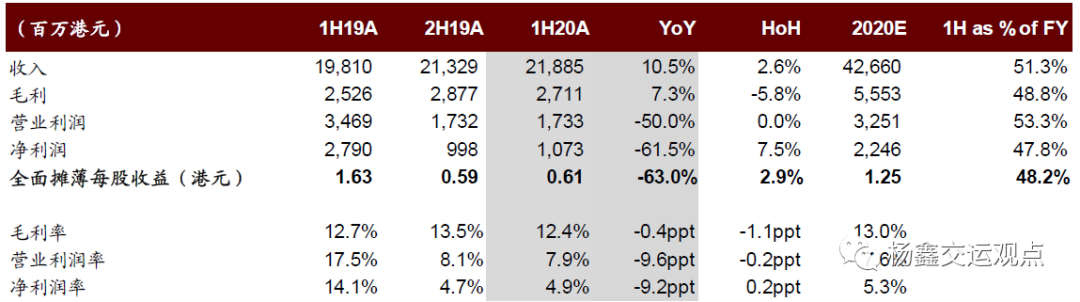

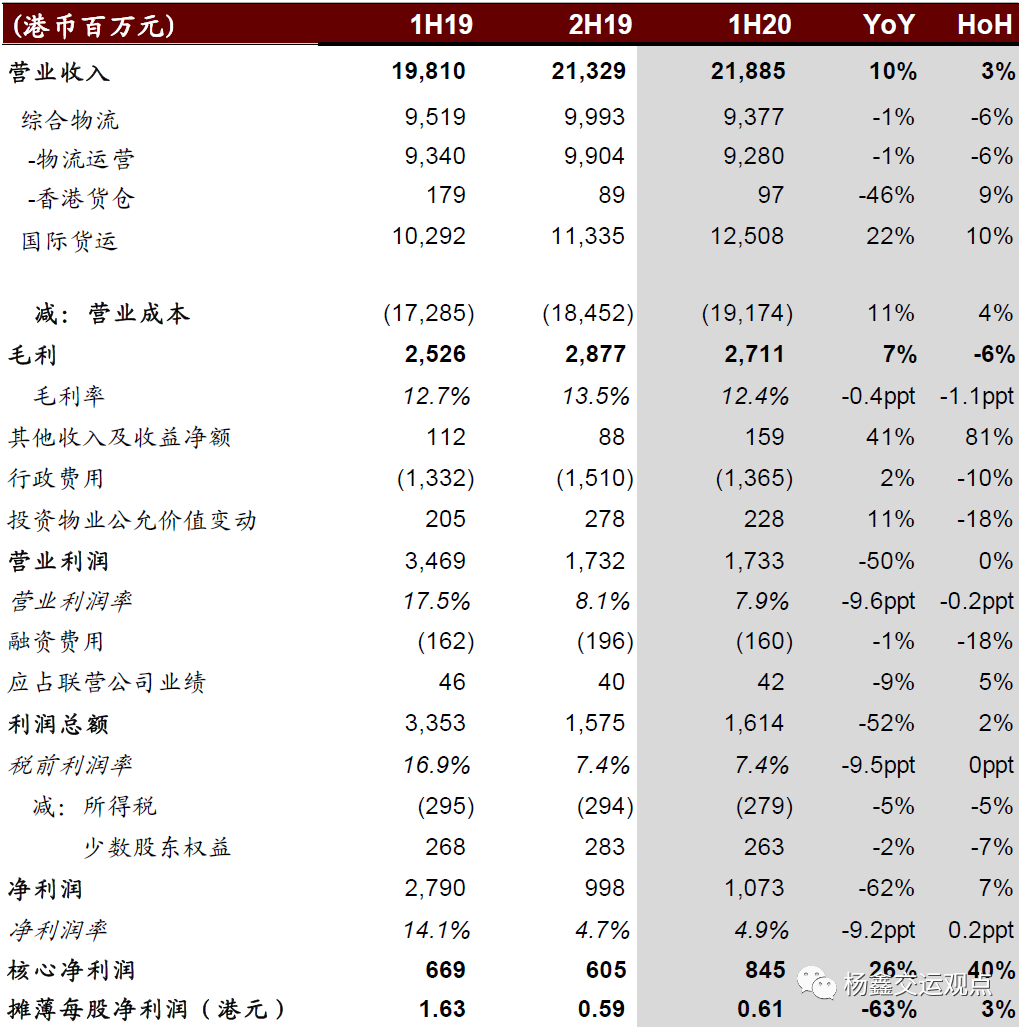

嘉里物流(00636)1H收入218.85亿港元,同比增长10%;归母净利润10.73亿港元,同比下滑62%,剔除去年出售货仓的一次性收益后同比增长29%。公司剔除公允价值收益后的核心净利润同比增长26%至8.45亿港元。业绩超过我们的预期,主要因为国际货代业务表现超预期。公司宣布派发每股0.11港元中期股利,预计于9月25日派发。

物流业务(IL)因香港货仓数量减少而盈利略有下滑。物流服务收入同比降低1%至92.80亿港元;利润同比增长1%至9.05亿港元;利润率同比增长1个百分点。

分地区利润:中国香港同比增长13%;中国台湾同比增长11%;中国大陆因受公共卫生事件影响同比降37%;亚洲(中国外)同比增长6%。香港货仓业务收入同比降低46%至0.97亿港元;利润同比下降12%至2.34亿港元。

国际货代业务(IFF)同时受益于亚洲内部贸易活跃、陆路货运网络完善、完成收购APEX,增长强劲。收入同比增长22%至125.08亿港元;利润同比增长40%至4.03亿港元。

发展趋势

短期看,全球公共卫生事件仍在延续,对医疗物品的运输需求、以及城际与同城配送需求仍较高,因而我们认为下半年利润增速或将延续上半年的强劲趋势。

长期看,我们认为公司业务长期前景亦良好。1)货代业务:由于全球经济更加延续区域化发展的趋势,我们认为产业转移升级将促进亚洲区域内的贸易和运输需求,而亚洲正好是公司货代业务优势地区,未来增长可期;2)综合物流业务:公司下属的泰国快递(KETH)已于8月25日收到泰国证交会发出的有关建议分拆上市并申请发行和发售普通股的接纳通知。我们认为上市为KETH拓宽了融资渠道,有助于本地快递业务进一步做大做强。

盈利预测与估值

我们维持2020/2021年盈利22.46亿港元(-41%YoY,剔除去年货仓出售一次性收益后+22%YoY)/25.7亿港元(+14%YoY)不变。当前股价对应2020/2021年9.9倍/8.7倍市盈率、12.6倍/ 11.3倍核心市盈率。

我们维持跑赢行业评级,同时结合经济区域化趋势继续以及公司亚洲地区业务地位巩固、我们上调公司目标价19%至15港元,对应12.0倍/10.5倍2020/2021年市盈率,15.2倍/ 13.6倍核心市盈率,较当前股价有20.6%的上行空间。

风险

区域经济放缓;业务扩张进度不及预期。

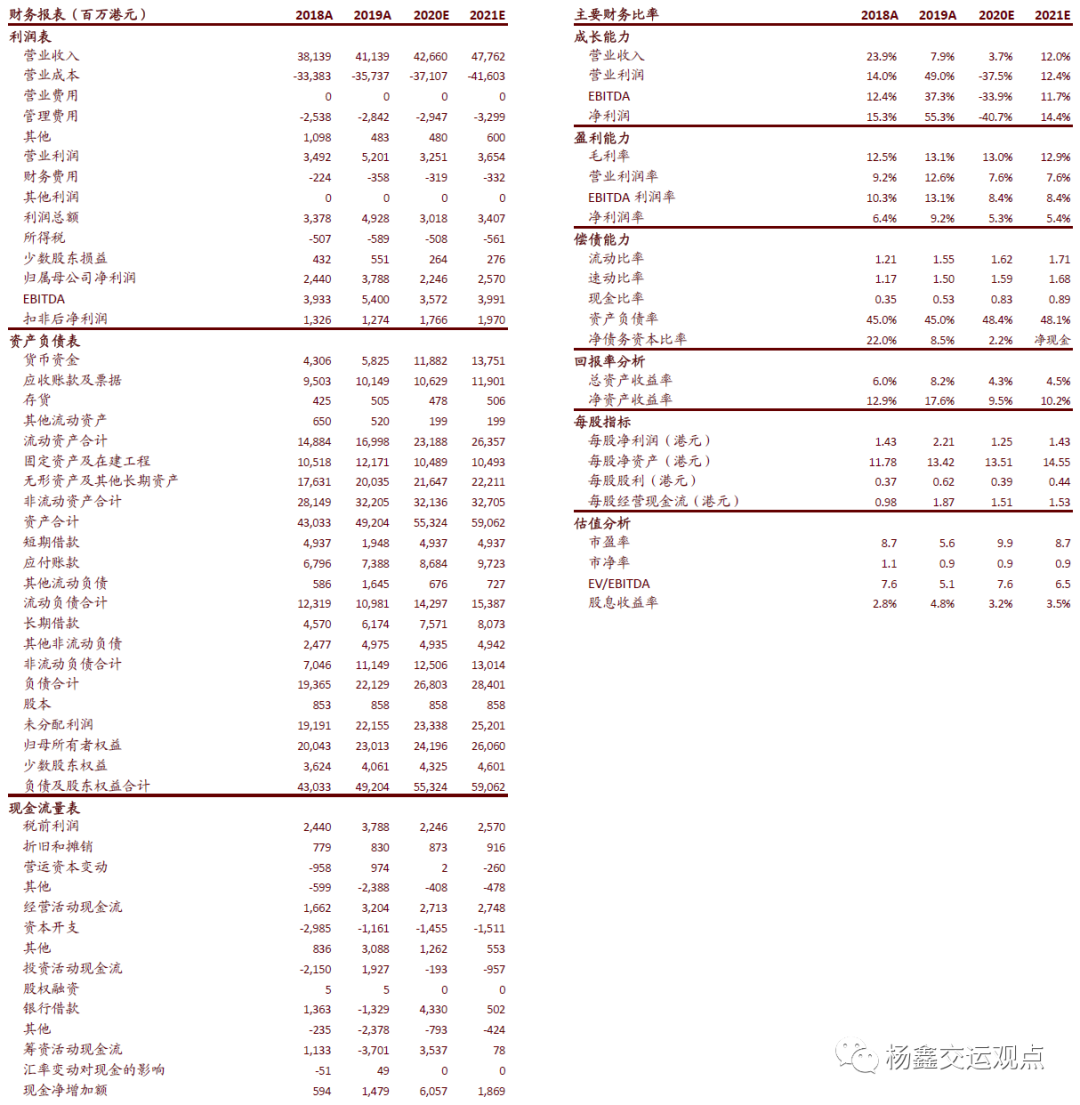

财务报表和主要财务比率

公司简介

嘉里物流是亚洲区领先的物流服务提供商,业务范围涵盖综合物流、国际货代和供应链管理,在亚洲区建立了成熟的物流网络和设施,以专业水准和管理能力知名。其客户主要是世界百强品牌公司。

图表1:1H20业绩回顾

图表2:半年度数据

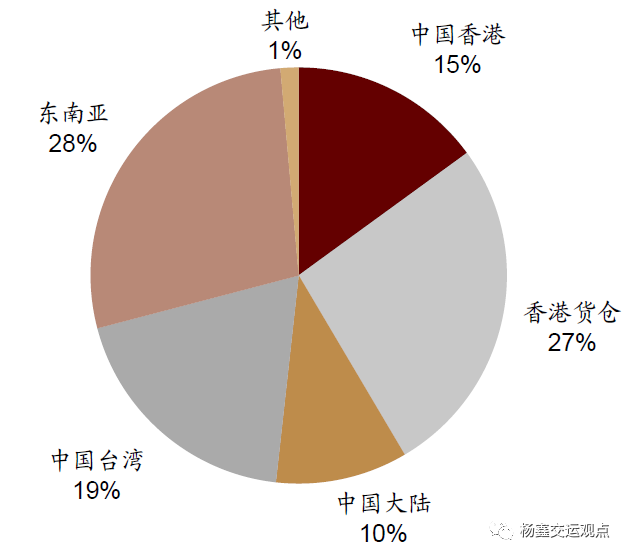

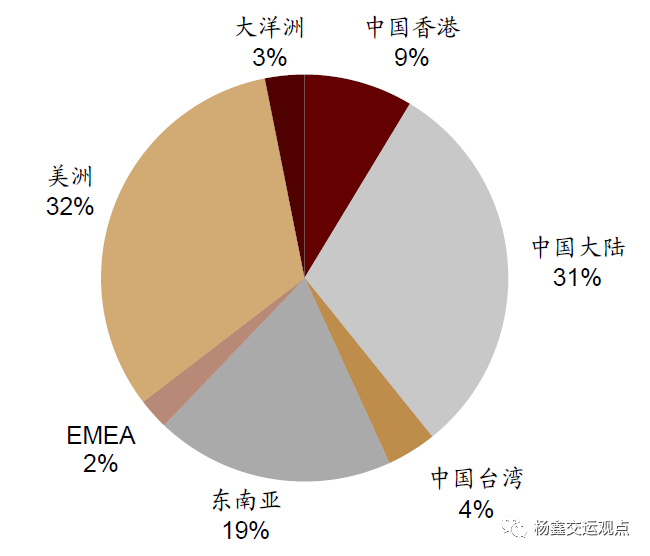

图表3:1H20综合物流板块利润按地区分拆

图表4:1H20国际货代板块利润按地区分拆

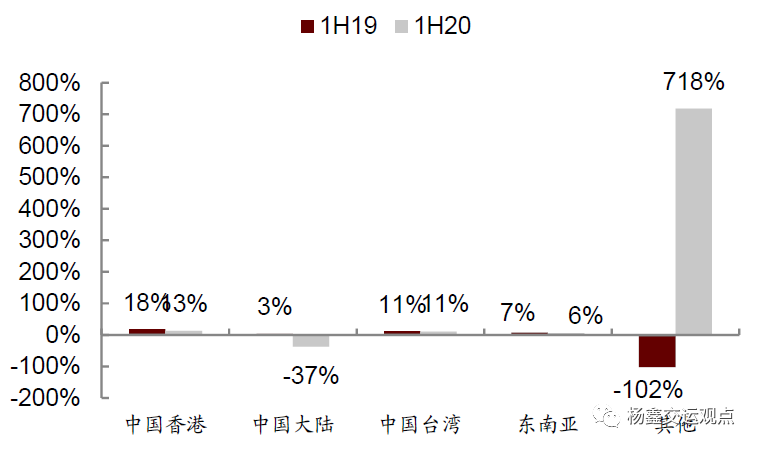

图表5:综合物流板块利润增速

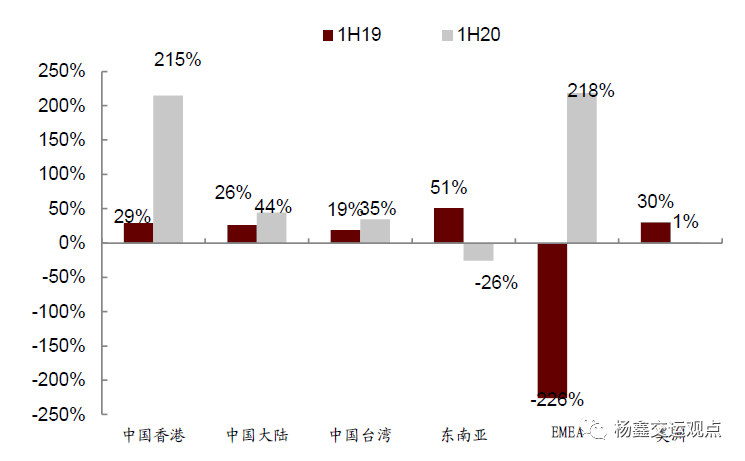

图表6:国际货代板块利润增速

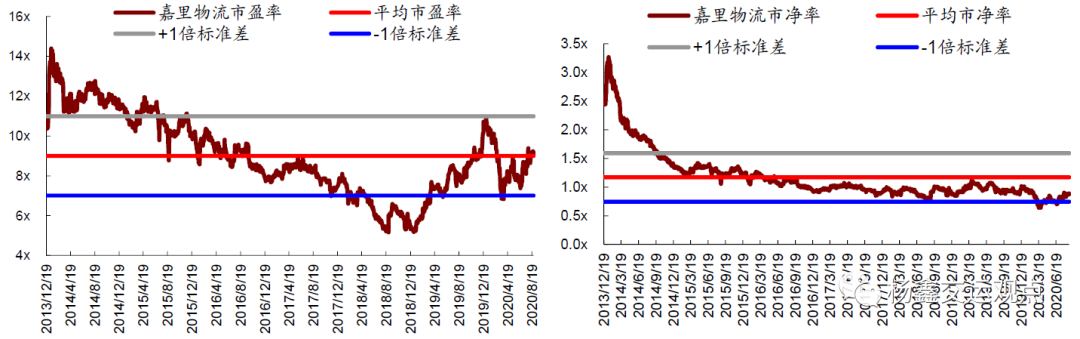

图表7:历史估值

图表8:可比公司估值表

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP