方正证券:万科企业(02202)净负债率下降现金流优异,维持“强烈推荐”评级

事件

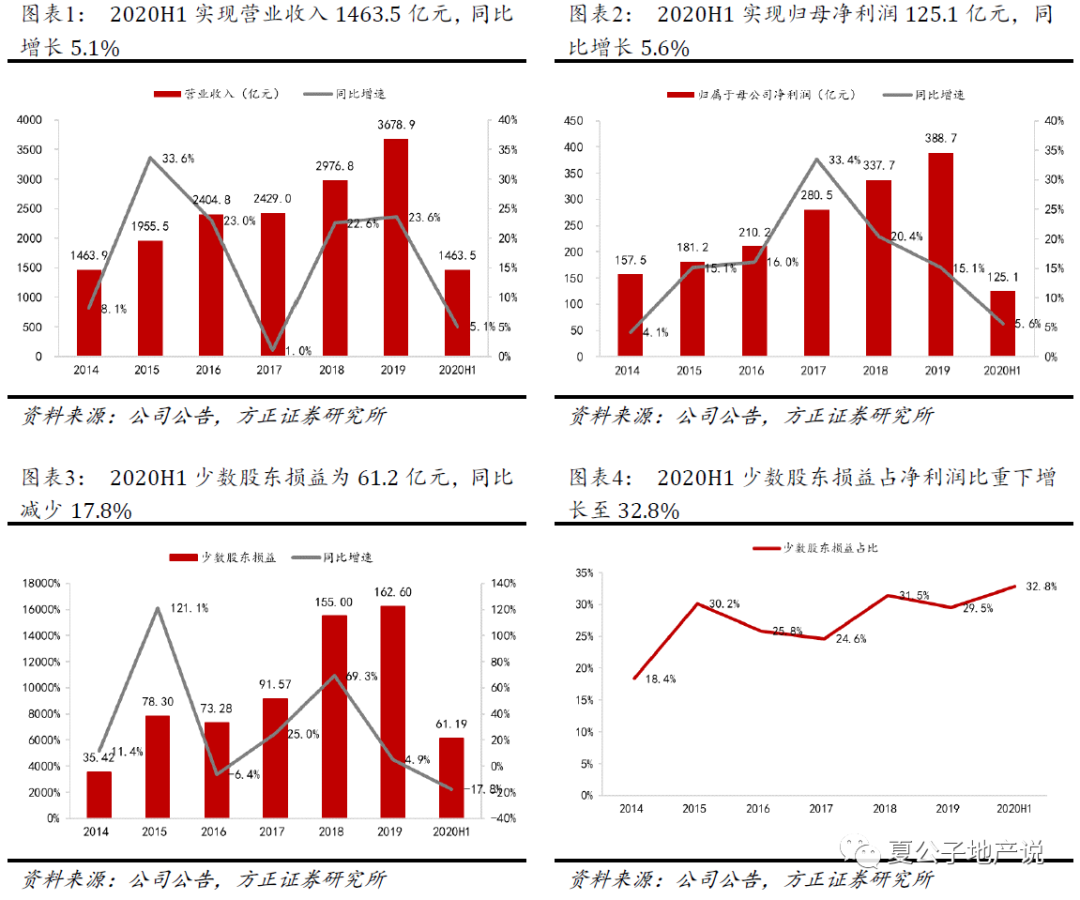

万科企业(02202)公布2020年中报,实现营业收入1463.5亿元,同比增长5.1%;归母净利润125.1亿元,同比增长5.6%。

点评

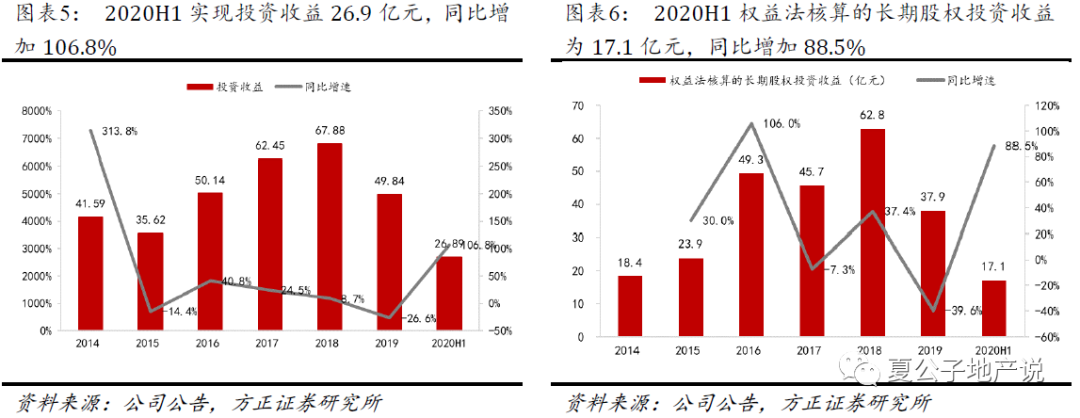

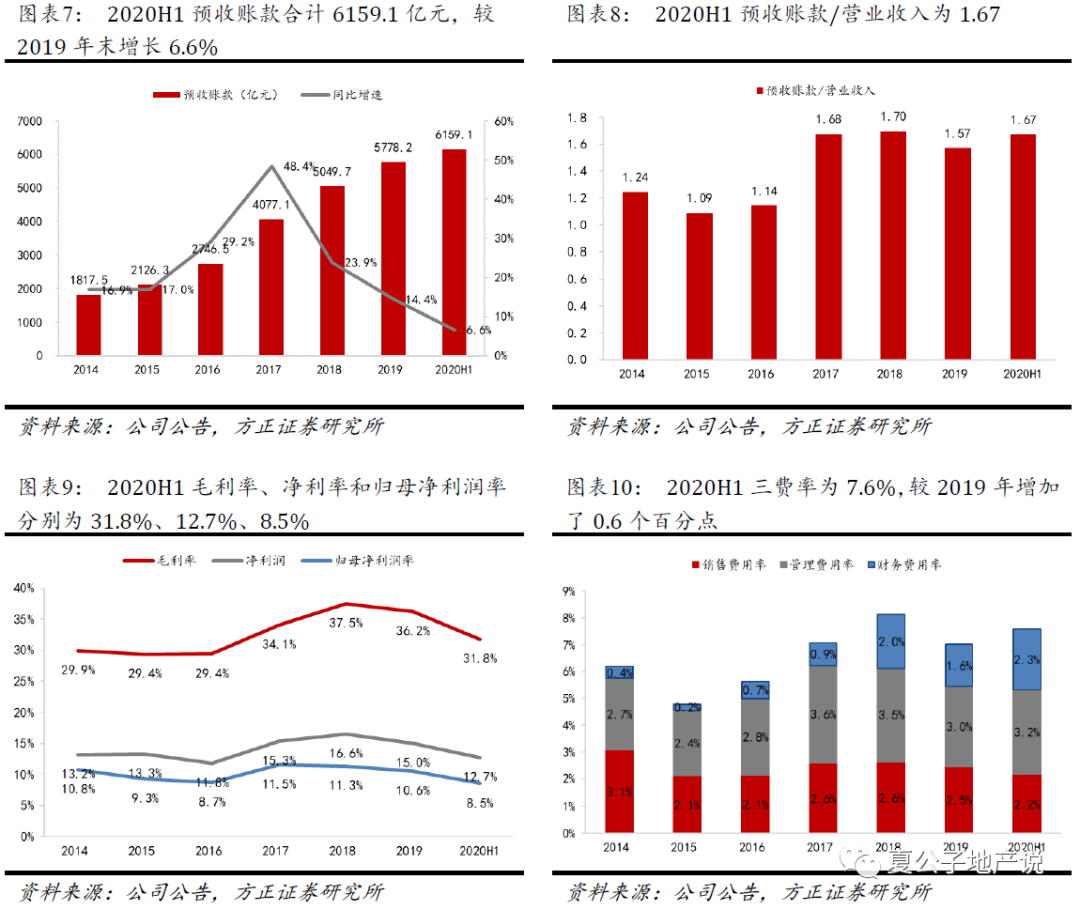

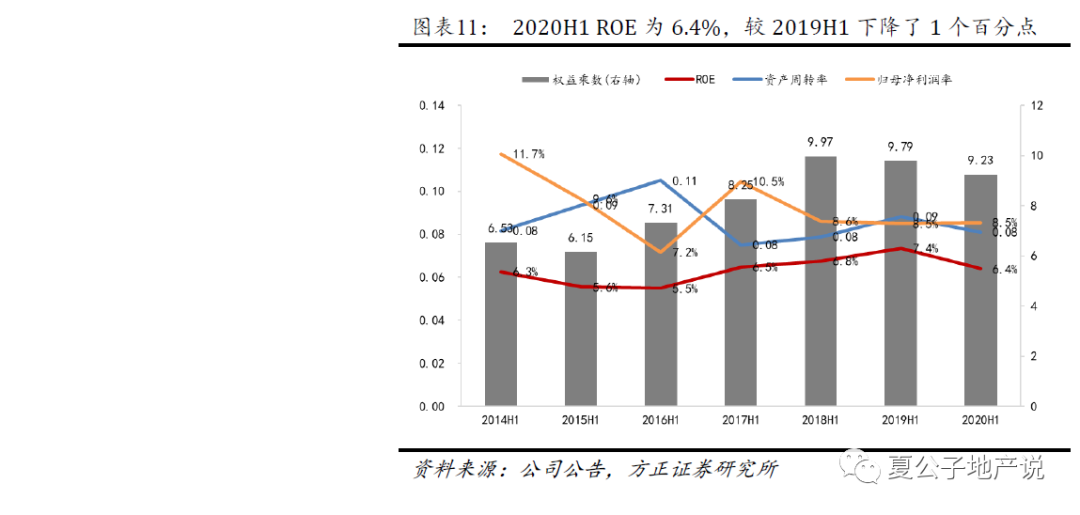

业绩平稳有升,盈利能力保持稳健,三费率有所改善;未来业绩保障度较高。业绩增速微微高于营收,主要是因为:1)投资收益26.9亿元,同比增长106.8%,其中权益法核算的长期股权投资收益17.1亿元,同比增长88.5%。上半年公司转让广州万溪50%的股份给战略投资者,交易完成后,广州万溪不再被纳入合并表表范围,本次股权转让公司预计将累计实现投资收益约34.8亿元,增加公司净利润26.1亿元。2)权益比例有所提升,少数股东损益61.2亿元,同比下降17.8%。盈利能力稳健,毛利率和净利率分别为31.8%和12.7%,较2019年同期分别下降了4.4和1.1个百分点;归母净利润率为8.5%,与2019年同期持平。三费率同比下降了0.7个百分点至7.6%,保持在行业低位。ROE为6.4%,较2019年同期下降了1个百分点,系权益乘数下降引起。截至6月底,公司预收账款合计6159.1亿元,较2019年末增长6.6%,预收账款比上年营业收入比值为1.67,该比例较2019年提升了0.1,可保障未来业绩的持续释放。

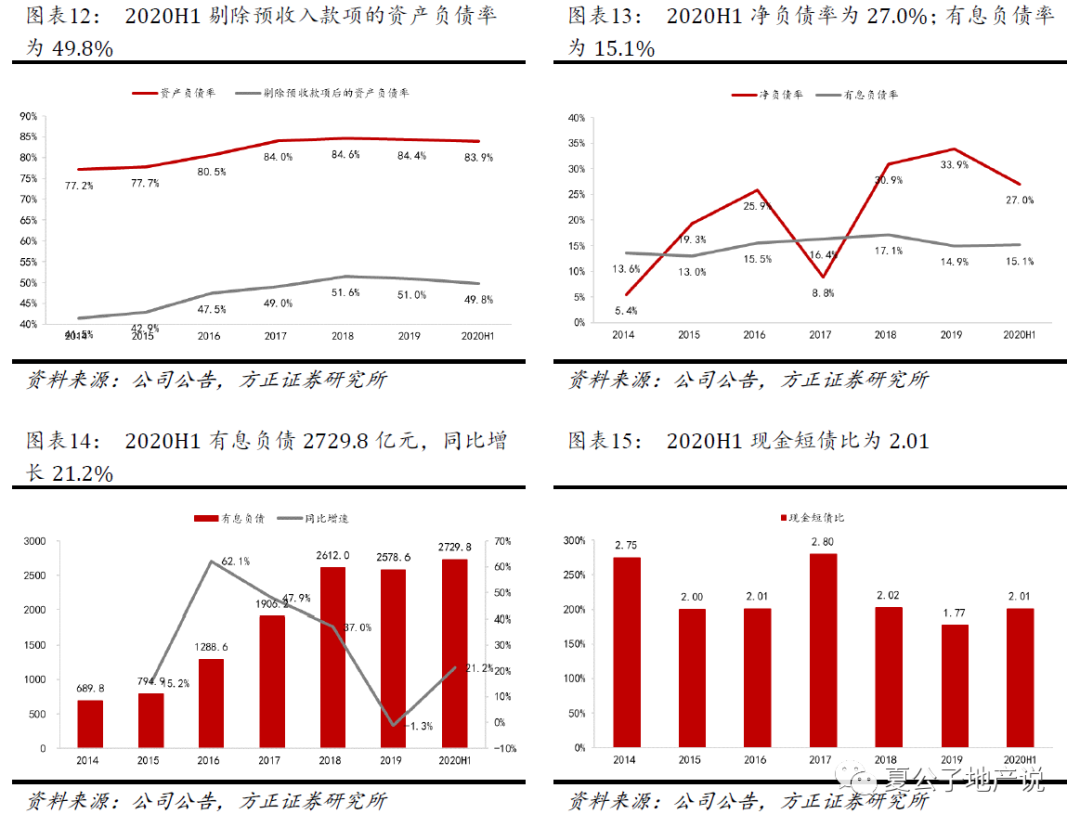

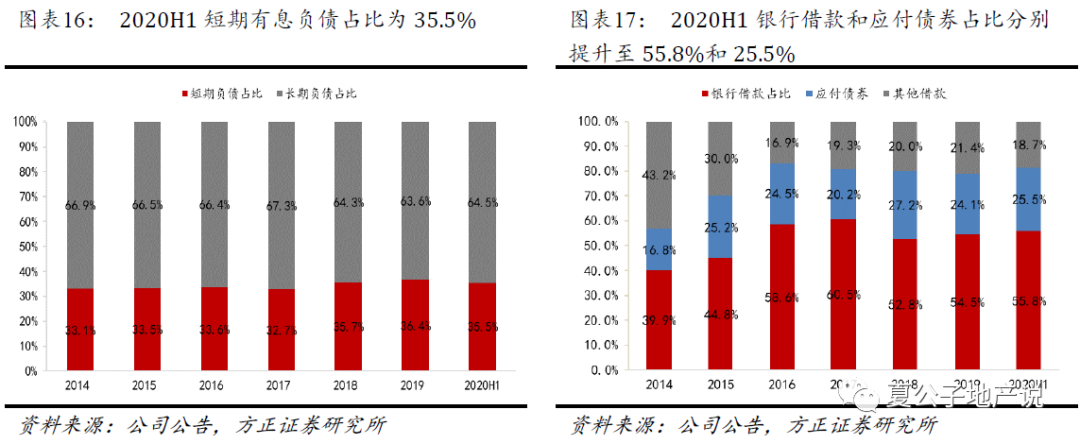

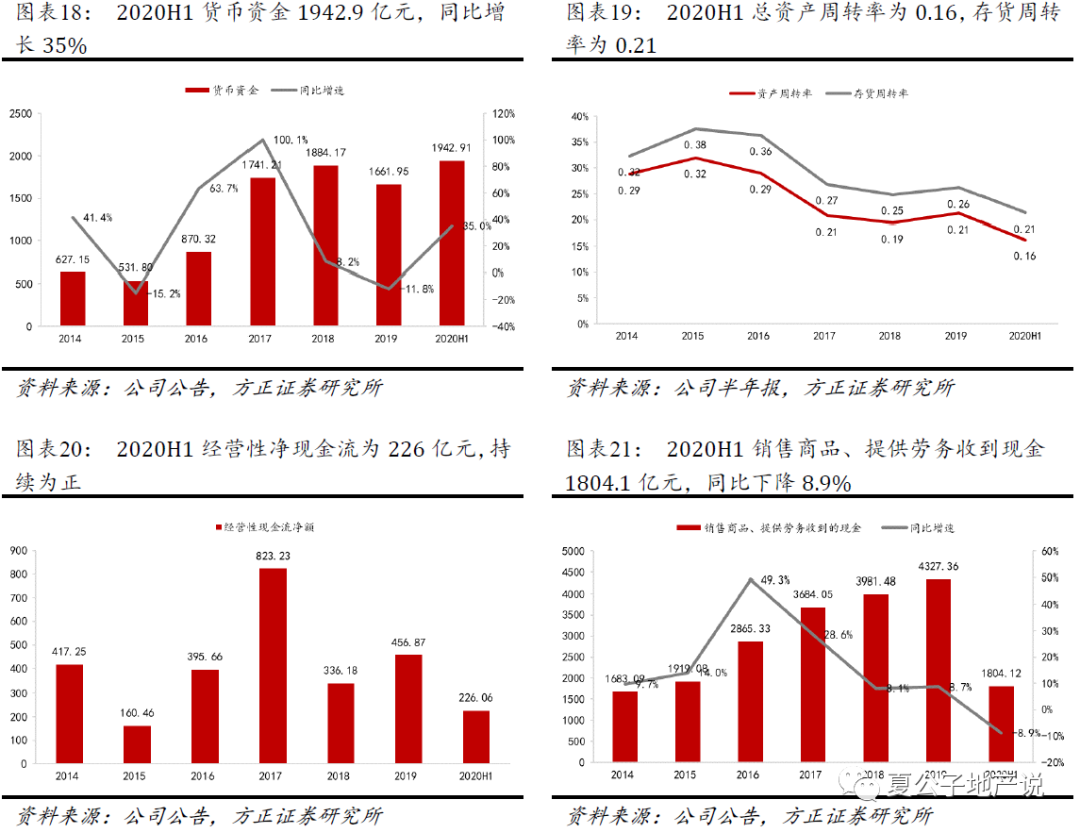

净负债率显著下降至27%,公司持续通过各类融资工具优化债务结构,降低融资成本;目前在手现金充裕,现金流管理水平优异;短期偿债能力仍较强。上半年剔除预收账款后的资产负债率为49.8%,与2019年同期相比提升了0.5个百分点;净负债率为27%,在已经处于行业领先水平的情况下较2019年同期再次大幅下降9.8个百分点。截至6月末,有息负债2729.8亿元,同比增长21.2%;有息负债率为15.1%,较2019年同期小幅提升0.8个百分点。公司主要依赖银行贷款与债券两类融资渠道,占比分别为55.8%和25.5%。上半年公司公开发行三期公司债券,发行金额合计70亿元,平均发行利率为3.6%,整体发行利率显著低于2019年同期。上半年经营性净现金流226.1亿元,连续多年为正。截止6月底,公司持有货币资金1942.9亿元,同比增长35%;现金短债比高达2.01,短期偿债能力较强。

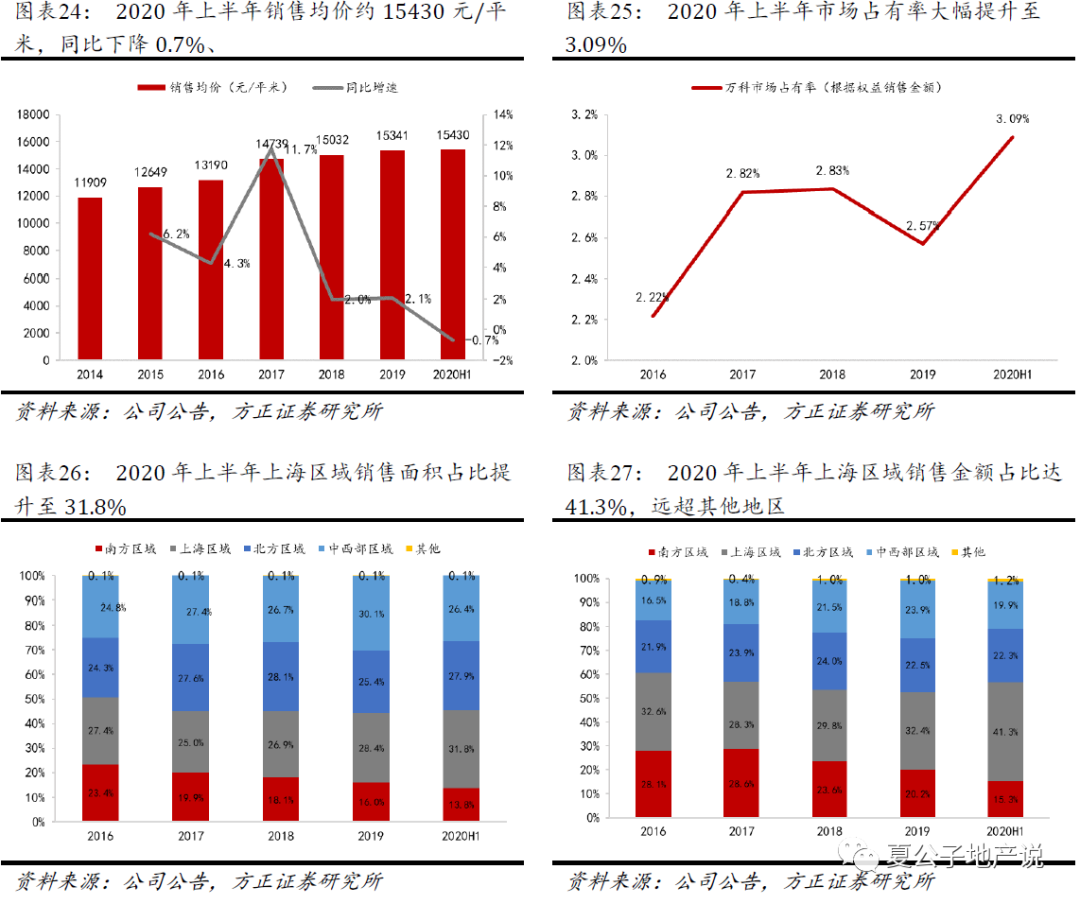

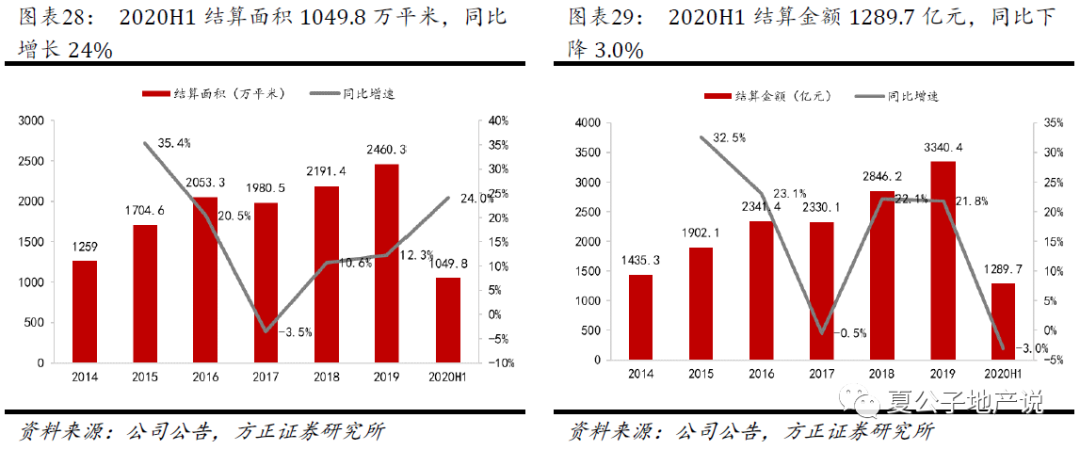

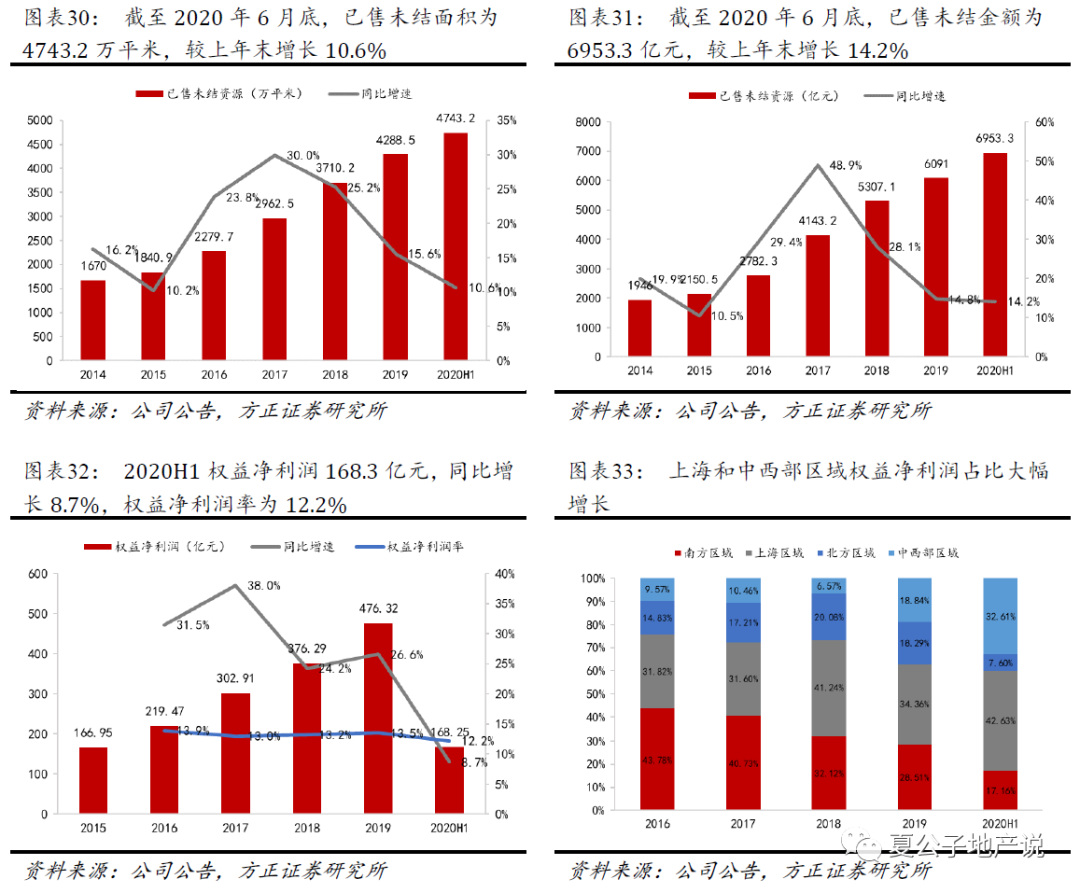

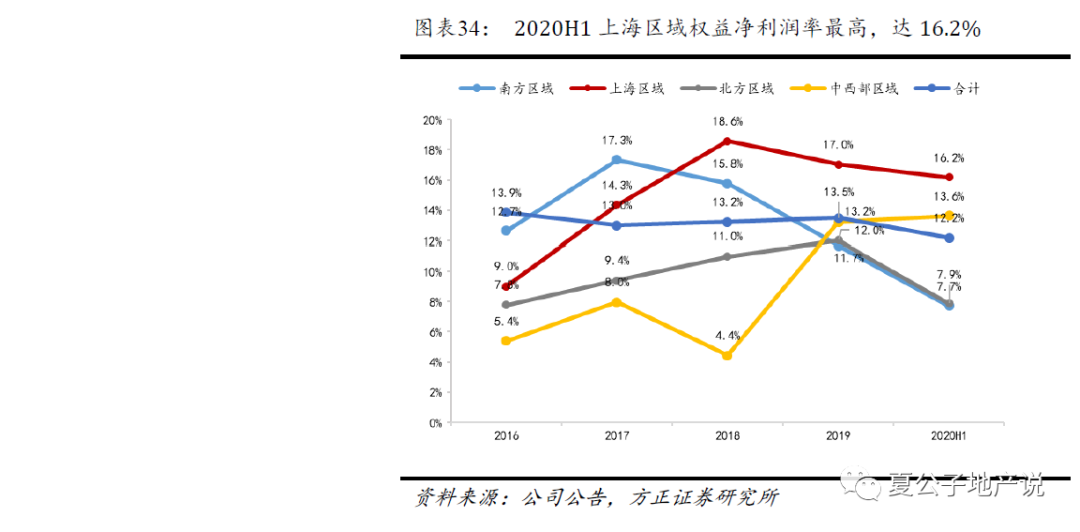

基本盘稳固增长,房地产开发业务市占率回升,已售未结资源丰富。销售逐步恢复,单月销售金额自5月份开始恢复同比增长。1-6月公司实现销售额3205亿元,销售面积2077万平,同比分别下降4.0%和3.4%;销售均价约15430元/平米,同比下降0.7%;继2019年根据权益销售的市占率略有下降后再次回升至3.09%,且首次破3%。从区域划分来看,上海区域修复显著,销售金额占比较2019年同期提升了5.4个百分点至41.3%,和其他区域的差距进一步拉开。从结算来看,上半年公司实现结算面积1049.8万平米,同比增长24%;结算收入1289.7亿元,同比下降3%,结算均价为12285元/平,同比下降21.8%。上半年公司房地产业务权益净利润率为12.2%,较2019年同期提升了1.1个百分点。分区域看,上海和中西部区域权益净利润占比最高,分别为42.6%和32.6%,与2019年同期相比仅中西部区域占比大幅增长了13.5个百分点。上海区域权益净利润率最高,达16.2%,南方、北方、中西部区域权益净利润率分别为7.7%、7.9%和13.6%。截至6月底,公司已售未结面积4743.2万平,金额约6953.3亿元,较2019年末分别增长10.6%和14.2%。

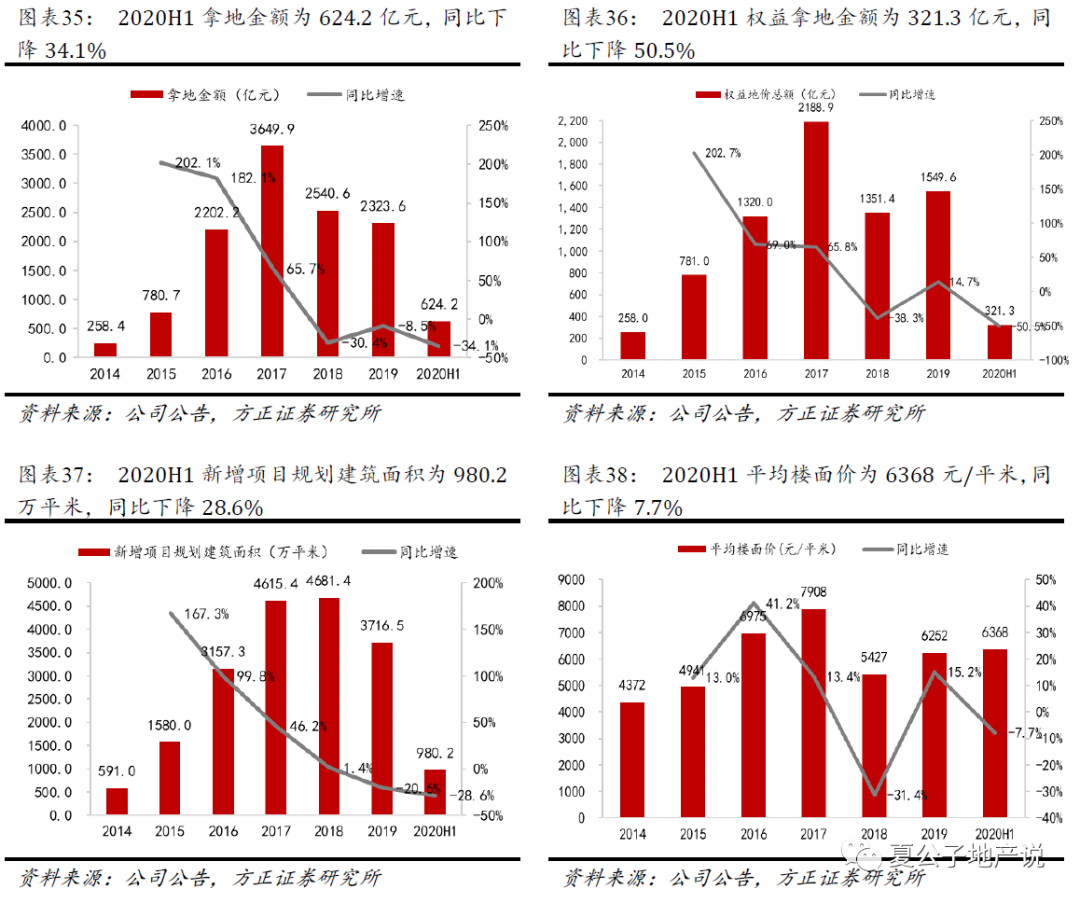

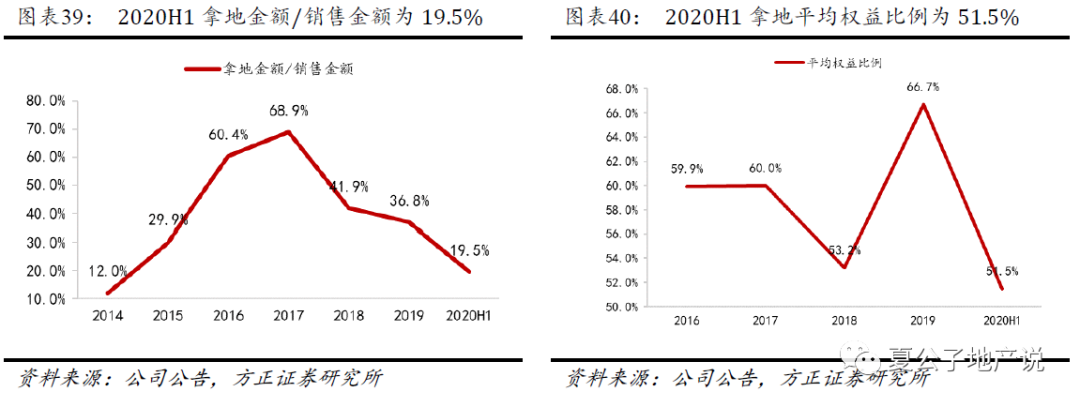

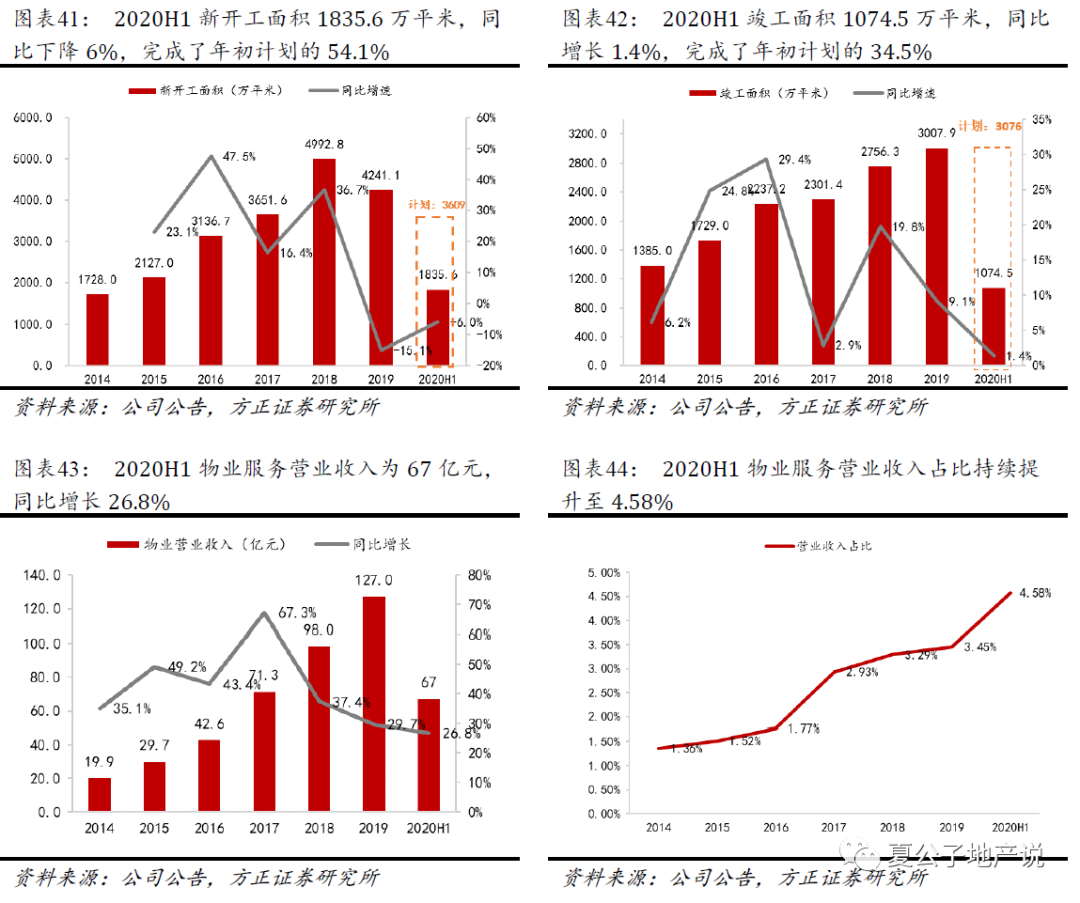

竣工规模保持增长,坚持审慎投资,拿地强度减弱。受卫生事件影响,开竣工节奏有所放缓。上半年公司新开工面积1835.6万平方米,同比下降6.0%,占全年开工计划的62.8%(2019H1:54.1%);实现竣工面积 1074.5 万平,同比增长1.4%,占全年竣工计划的 32.4%(2019H1:34.5%)。预计全年竣工面积将与年初计划基本持平。拿地方面,公司上半年新增项目55个,拿地金额624.2亿元,权益拿地金额321.3亿元,同比分别下降34.1%和50.5%;新增项目规划建面980.2万平,同比下降28.6%;拿地权益比例从去年同期的68.6%下降至51.5%;拿地销售比同比下降8.9个百分点至19.5%,拿地强度显著减弱,我们预计下半年拿地会有所增加。目前,公司在建项目和规划中项目的总建面约1.58亿平,其中在建项目总建面约1.1亿平,权益建面约6595.2万平;规划中项目总建面约4696.1万平,按权益计算的建面约2803.2万平。此外,公司还参与了一批旧城改造项目,按当前规划条件,此类项目中权益建面合计约582.5万平。

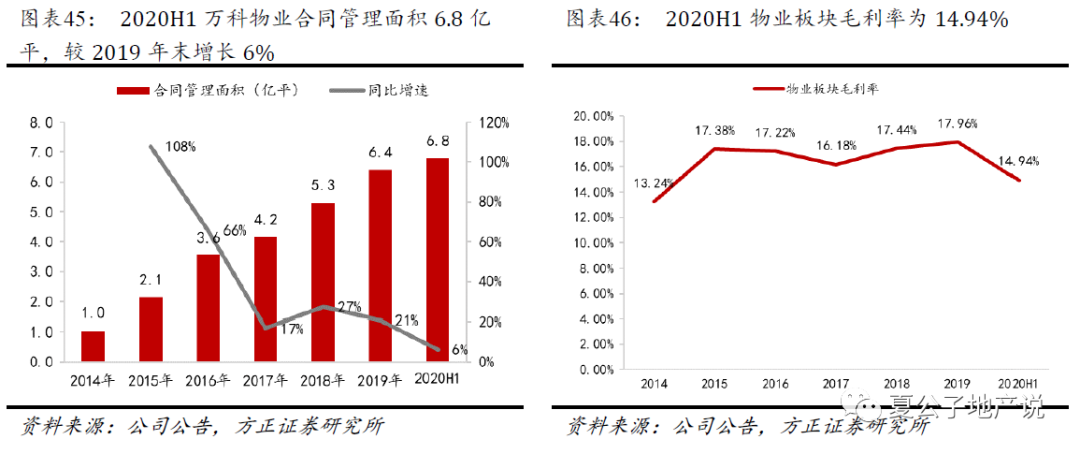

物业服务板块成为公司最大亮点,今年以来万科物业在城市服务方面收获颇丰。上半年物业服务营收67亿元,同比增长26.8%,增速超过地产开发业务(3.9%),占总营收的比重持续提升1.1个百分点至4.6%,其中55%来自于万科以外的项目。截至6月末,万科物业累计签约面积6.8亿平,较2019年末增长6.3%,在管面积5.2亿平,较2019年末增长15.6%;上半年新签约面积0.53亿平中,住宅物业占比73.6%,非住宅占比26.4%。今年1-7月,“城市空间整合服务”模式先后拓展至深圳坪山区石井街道、厦门鼓浪屿、武汉汉江区、成都轨道交通、江门人才岛,共收获5个项目,加上2018-2019年的珠海横琴、雄安新区、广州白云设计之都、青岛动车小镇、成都高新区,城市服务已斩获10个项目,已经初步完成了业务孵化。

业务多元化程度提升,积极探索地产链上增长极。1)物流地产:截至6月末,万科物流仓储服务累计开业建面616万平,其中高标库开业582万平,稳定期出租率89.1%;冷库开业 34 万平,稳定期使用率81.5%。物流仓储合计服务客户超过850家,涵盖电商类、快递快运类、制造业类、餐饮类、零售商超类等各个领域。规划中和在建的物流仓储建面459万平,其中高标库建面约423万平;冷库建面约36万平。上半年万纬物流所管理项目(含非并表项目)业务营业收入8.3亿元,同比增长36.9%;其中高标库租金收入5.7亿元,冷库租金及服务收入2.6亿元。2)租赁住宅业务:截至6月末,公司在33城市累计开业泊寓12.7万间,其中上半年新增开业1.89万间。已开业项目整体出租率为88%,成熟期项目(开业半年及以上)的平均项目出租率为93.7%。上半年万科租赁住宅营业收入10.5亿元。规划和在建中泊寓尚有5.77万间。3)商业开发与运营:截至6月末,万科(含印力集团)累计开业的商业项目面积836万平,同比增加11.1%,上半年新开业一个购物中心(太原印象城),面积10.61万平;新开业4个社区商业,面积6.02万平。上半年商业(含非并表项目)业务营业收入30.5亿元,同比增长0.3%;整体出租率 90.6%,其中开业 3年以上的商业项目出租率 91.8%。

盈利预测及投资建议

在受到卫生事件影响的情况下,公司保持了超强的现金流管理能力,整体财务稳健,杠杆进一步下降,同时未来业绩保障程度较高。我们看好公司通过系统性、长期性的管理运营优势稳固基本盘的增长,并积极拓展地产链上多元化业务的可能性,为未来高质量全面发展奠定基础。房地产开发业务已售未结资源丰富,物业板块成为一大着力点,若未来分拆上市能够进一步提升公司估值。我们预计公司2020-2022年营业收入分别为4270 / 5045 / 5974亿元;归母净利润分别为428 / 488 / 558亿元;对应EPS分别为3.68 / 4.20 / 4.80元。当前股价对应的PE分别为7.3X / 6.4X / 5.6X。维持“强烈推荐”评级。

风险提示

销售与结算不及预期;房地产调控超预期收紧;融资持续收紧;利率上行。

附录

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP