中国平安(02318)中报业绩点评:下一站,数字寿险

本文来自微信公众号“欣琦看金融”,作者:刘欣琦、谢雨晟。

本报告导读:

上半年中国平安(02318)核心指标符合预期,其中科技板块贡献大幅提升,当前寿险转型进入深水区,以产品、渠道、数据化为核心的转型进展与成效为后续关注重点,维持增持。

投资要点

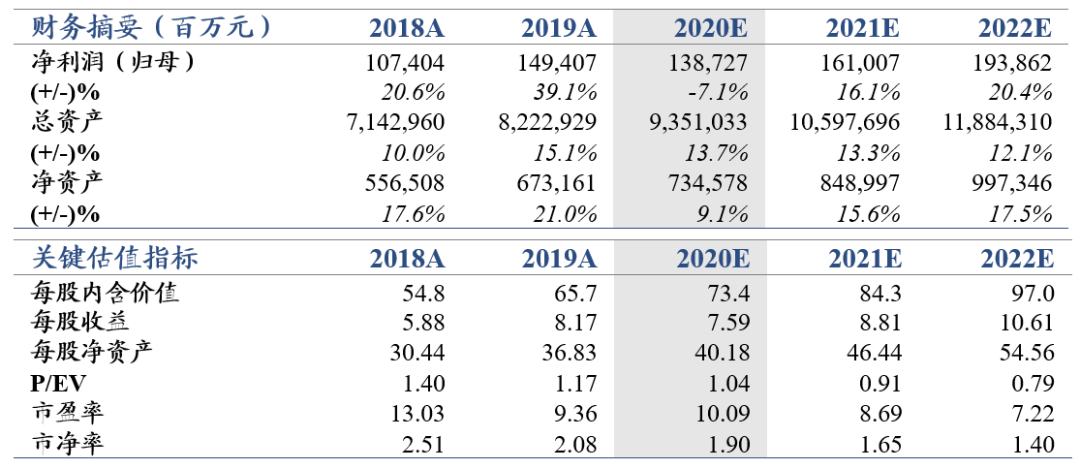

维持“增持”评级,维持目标价110.28元,对应2020年P/EV为1.50倍:受制于上半年投资收益大幅下降、19年所得税减免高基数以及利率下行背景下计提准备金三大影响,公司2020年上半年归母净利润686.83亿元,同比下降29.7%;集团归母营运利润743.10亿元,同比增长1.2%;中期派息0.80元/股,同比增长6.7%,符合市场预期。考虑到长端利率仍呈现下行趋势,下调2020-2022年EPS为7.59(8.56, -11.3%) /8.81(9.97,-11.7%) /10.61 (11.76, -9.8%)元。

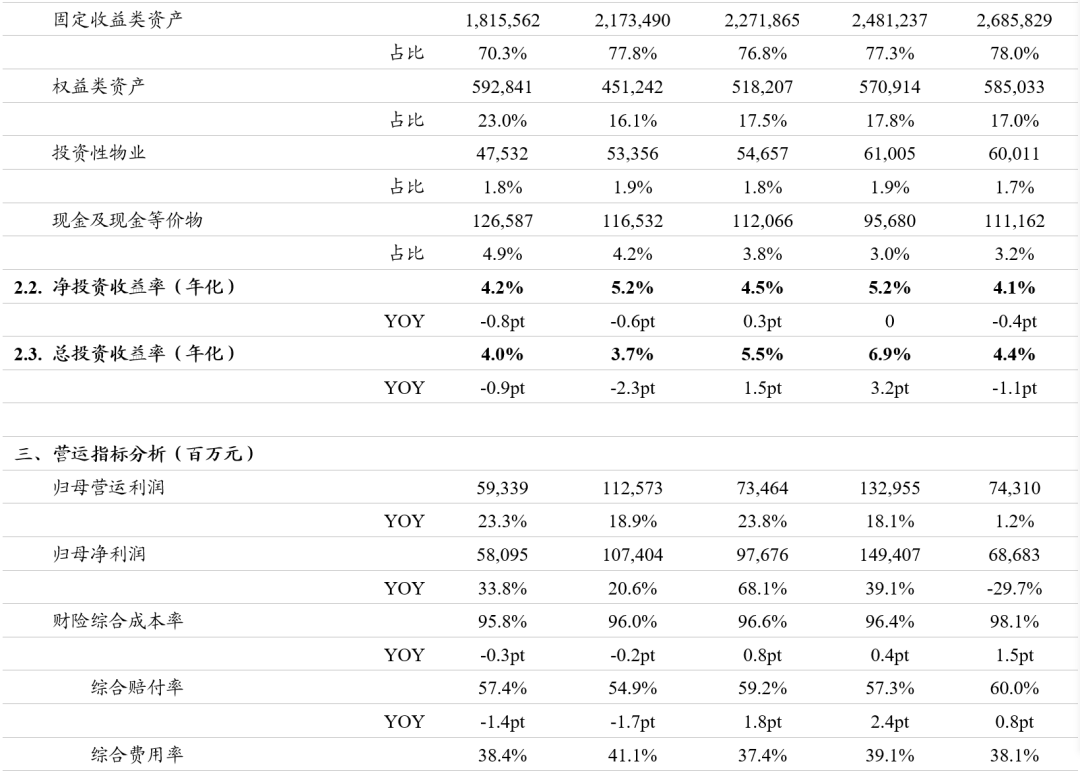

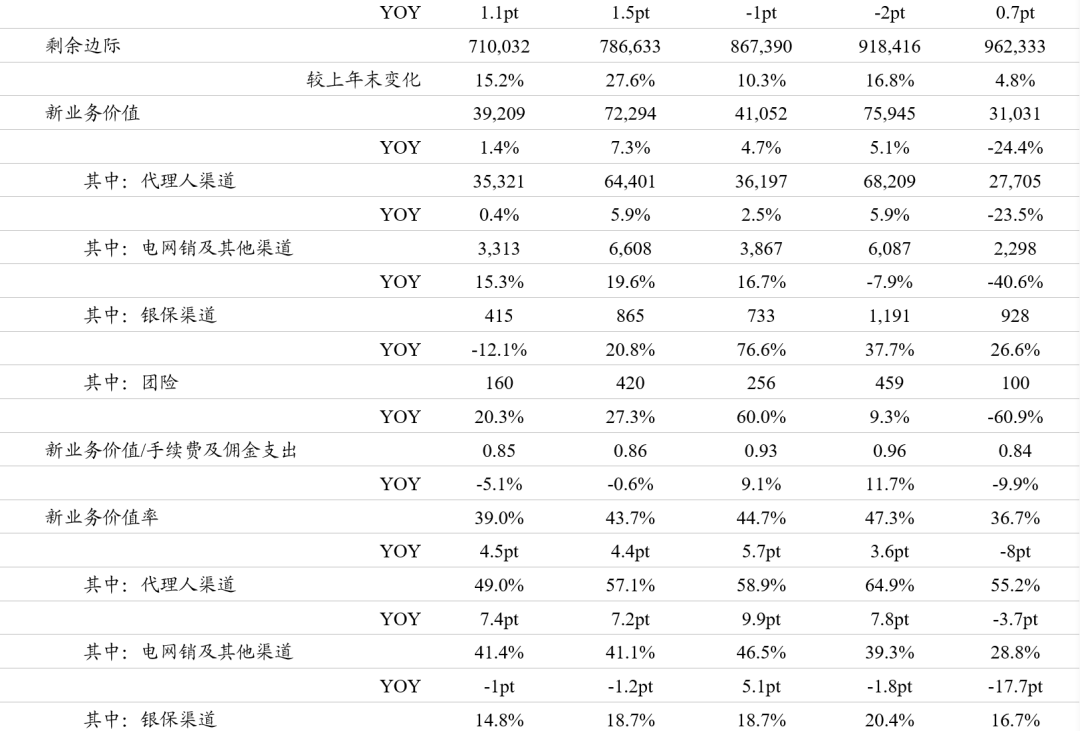

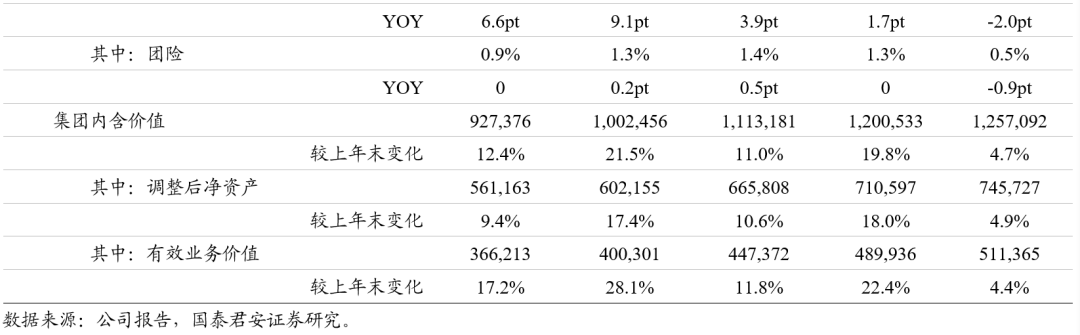

核心指标符合预期,重点关注“渠道+产品”的数字寿险改革:上半年寿险NBV同比-24.4%,其中公共卫生事件影响下面对面销售受到短期挑战,新单保费同比-6.3%,而业务结构变化使得新业务价值率同比大幅下降8pt;代理人方面,公共卫生事件叠加渠道转型对规模增长造成负面影响,总人力进一步下滑1.9%,但公司仍坚持高质量的人力发展策略,上半年高潜能优才数量达10万人,同比提升1.9%。我们认为,当前公司寿险转型进入深水区,以产品、渠道、数据化为核心的转型策略逐渐清晰,尤其公司具有领先的科技实力,预计科技赋能将有助于解决当前行业的经营痛点,打破传统销售模式,提升代理人人均利润贡献。

科技板块贡献大幅提升,赋能主业与赋能生态双效并举:上半年,公司科技业务贡献营运利润34.38亿元,同比提升22.7%,对集团业绩增长带来较大贡献。1)赋能主业方面,公司通过智能化手段不断优化传统业务的降本增效;2)赋能生态方面,公司成功孵化科技项目逐步进入创收、贡献利润阶段,其中平安好医生上半年在公共卫生事件影响下在线医疗业务收入同比大幅增长106.8%,推动营业收入提升20.6%。

催化剂:寿险转型项目成功落地。

风险提示:互联网保险冲击;利率超预期下行;股市大幅下跌。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP