安踏体育(02020)财报点评:转型直面消费者模式,看好明年重启盈利快速增长通道

本文来自微信公众号“纺服研究小伙伴”,作者:丁诗洁。

投资摘要

业绩好于预期,Amer蓄势待发

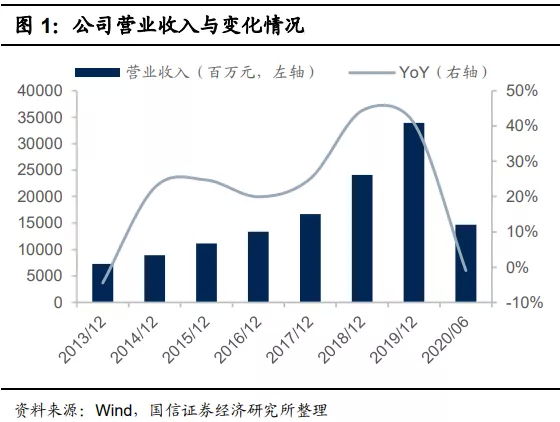

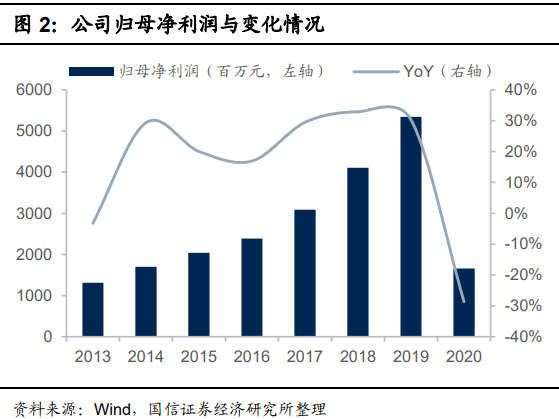

上半年安踏体育(20020)实现收入147亿元,-1%;营业利润36亿元,-15%;不含JV亏损的归母净利润23.8亿元,-20%,含JV亏损的归母16.6亿元,-29%,好于此前预告。分品牌,安踏/FILA毛利率上同比-0.9pp/-1pp,经营利润率同比-5.6pp/-4.3pp;净现金37.3亿元,派息维持30%。下半年JV将盈利帮助全年减亏,目前中国区已经实现高双位数增长。

上半年流水复苏势头良好,年底库存有望同比下降

Q2各品牌均取得了好于预期的流水恢复和增长情况,安踏品牌增长相比Q1提速,FILA多个子系列增长更加突出,新品牌孵化进展顺利。年中店铺安踏/FILA/迪桑特/KOLON分别10197/1930/145/155家,线上电商增长超过55%。7-8月流水比Q2好,预计Q4恢复正常,年底所有品牌库存低于去年水平。

安踏转型直面消费者模式,抓住新十年消费趋势

面对消费新趋势,结合公司的直营经验,公司计划在11个地区的3500家安踏门店转为直营或者指定加盟商运营。转型有助于公司洞察消费趋势,提高管理效率,快速反应。收购总代价20亿元,预计今年对收入减少约10亿元人民币,经营利润减少2-3亿,明年将补充收入约20亿。公司计划未来5年线上占比40%,DTC合计占比70%,会员数量将提升20%,会员贡献率达到50%,O2O业务占比将提升至20%。

风险提示

1.公共卫生事件反复,宏观经济与消费需求大幅下行;

2.新品牌发展不及预期,加大利润拖累;

3.市场的系统性风险。

投资建议:看好明年重启盈利快速增长通道

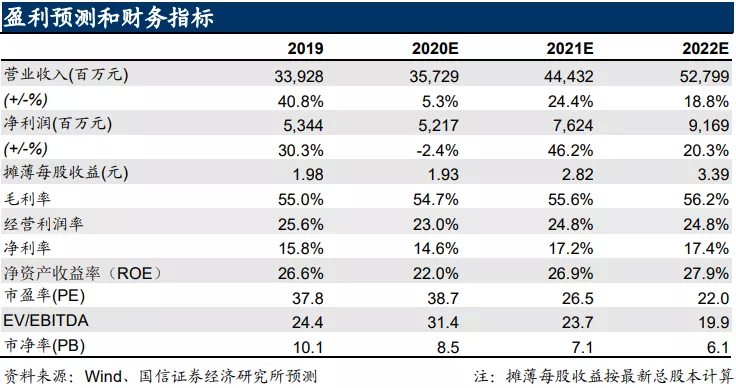

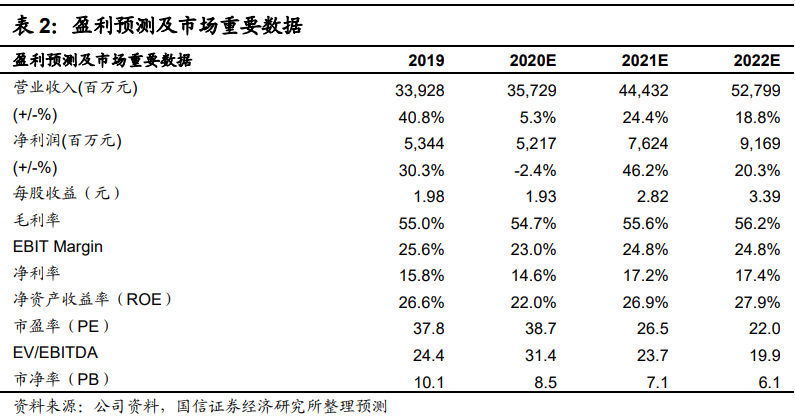

公共卫生事件影响下主品牌表现稳健,新品牌、新模式为未来开启增长通道。我们上调盈利预测,预计20-22年EPS分别为1.93/2.82/3.39元,当前股价对应PE分别为39x/27x/22x,对应2021年31-32倍PE,合理估值97.2-100.4港元,维持“买入”评级

1 业绩好于预期,Amer蓄势待发

上半年,公司实现收入147亿元,同比下降1%,营业利润36亿元,同比下降15.3%。不包括合营公司亏损归母净利润下降20.1%至23.8亿元,包括后下降28.6%至16.6亿元,好于此前预期。分占合营公司亏损7.19亿元,符合预期。

拆分品牌,安踏/FILA/其他品牌收入同比-10.7%/+9.4%/+8.3%。下半年JV将盈利帮助全年减亏,目前中国区已经实现高双位数增长。

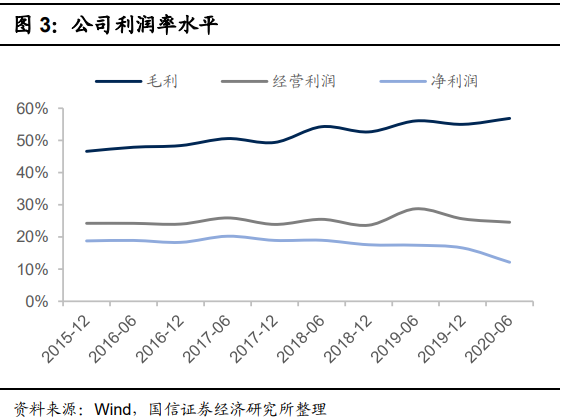

利润率方面,上半年公司实现毛利率56.8%,同比+0.8 pp;经营利润率24.6%,同比-4.2 pp;净利率12.1%,同比-5.3 pp。拆分品牌,毛利率方面,安踏/FILA同比-0.9pp/-1pp;经营利润率方面,安踏/FILA同比-5.6 pp /-4.3 pp。

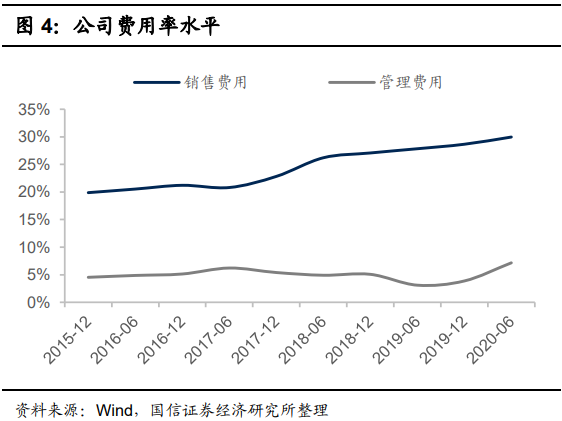

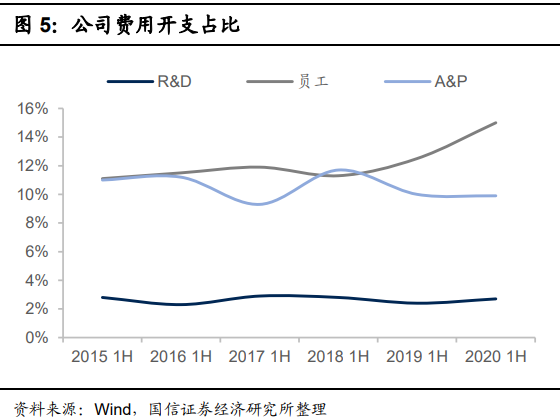

费用方面,上半年公司销售费用率30%,同比+2.1pp;管理费用率7.2%,同比+4.1%;A&P持平10%左右,员工成本占比15%,增加2.5pp,主要因薪资和股权激励;研发费用率相对持平。

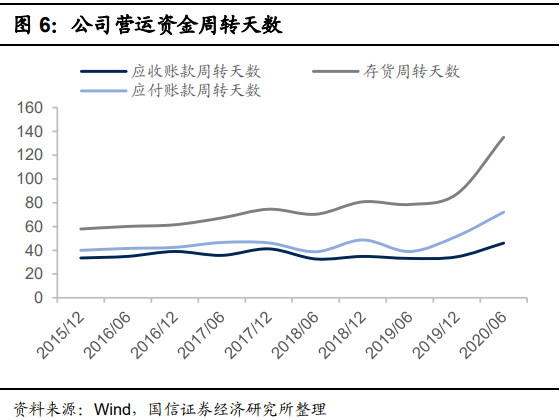

营运资金周转方面,2020年中公司存款/应收/应付周转天数达到135/46/72天,比去年同期分别增加56/13/33天,主要由于公共卫生事件影响以及FILA占比的进一步扩大,预计下半年将逐步恢复库存健康。

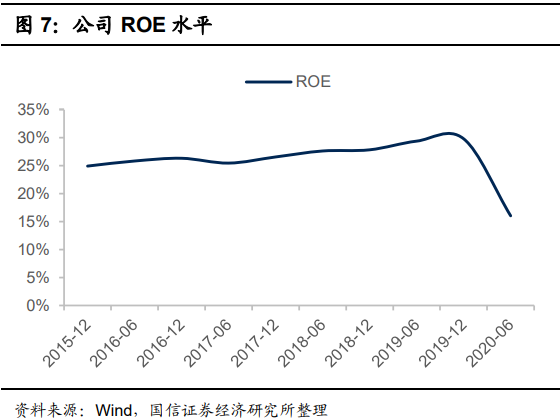

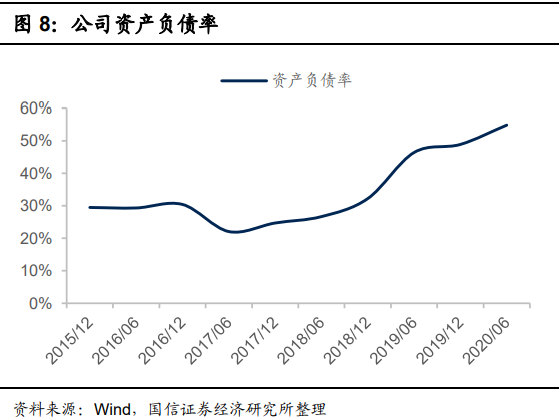

公共卫生事件影响利润率导致ROE下跌至16%左右,资产负债率上升,但仍维持净现金。公司现金及等价物超过200亿元,净现金37.3亿,另外由于三季度归还了3.6亿欧元收购Amer的贷款,并发行了10亿元人民币的熊猫债,总体债务水平有所下降。

2 上半年流水复苏势头良好,年底库存有望同比下降

公司二季度各品牌均取得了好于预期的流水恢复和增长情况。公司在二季度在公共卫生事件后的复苏阶段保持库存健康为首的目标,通过线上线下多方面的努力取得好于预期的增长,其中在线上方面借助多个购物节,获得超预期的表现,安踏品牌增长相比Q1提速;线下方面,客流逐步恢复,FILA多个子系列增长更加突出,新品牌孵化进展顺利。具体数据情况如下:

1、分品牌流水增长:

1)安踏品牌:Q1/Q2/1H分别录得下跌20%~25%/下跌低单位数/下跌低双位数(此前预期下跌中双位数,好于预期);

2)FILA品牌:Q1/Q2/1H分别录得下跌中单位数/增长低双位数/增长中单位数(此前预期持平,好于预期);

3)其他品牌:Q1/Q2/1H分别录得下跌高单位数/增长25~30%/增长高单位数(此前预期持平或下跌,好于预期);

4)安踏品牌Q2拆分表现:大货/儿童/电商分别录得下跌低单位数/增长中单位数/增长超40%(电商显著改善,Q1增长中单位数);

5)FILA品牌Q2拆分表现:大货/儿童/潮牌/电商分别录得中单位数增长/超30%增长/超70%增长/增长80%(电商增速环比放缓,线下加速明显);

6)下半年展望:目前上半年线上电商增长超过55%,下半年保持较好趋势,目前全渠道7-8月流水比Q2更好,预计Q4恢复正常。

2、分品牌库存折扣情况:

1)Q2库销比:安踏/FILA分别录得5~6倍/8倍(与公司目标一致,均环比改善约0.5倍);

2)Q2折扣:安踏大货/FILA分别录得70折(环比改善2~3个点,同比降低3~4个点)/72折(环比降低0~2个点,同比降低2~3个点)。

3)下半年展望:预计在下半年将继续重点确保库存健康,计划将所有品牌库存下降至低于去年同期的水平,下半年折扣水平将与上半年相近。

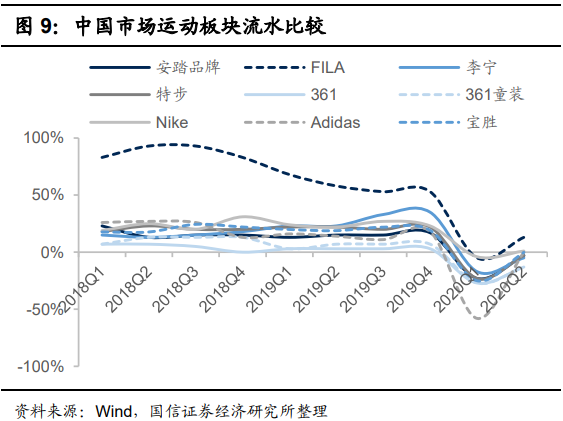

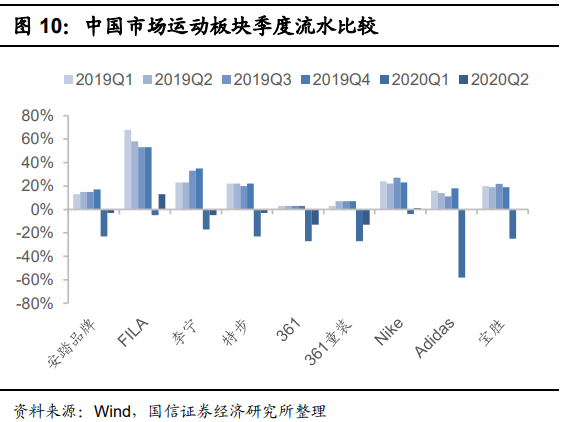

Q2流水在行业内保持较好的水平。与行业相比,FILA流水(低双位数增长)保持业内领先,安踏品牌(低单位数下跌)好于李宁(中单下跌)、361度(低双下跌),逊于Nike(增长1%)、Adidas(持平)、宝胜(持平)。

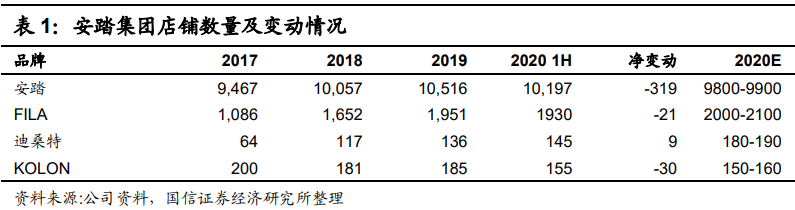

店铺规模有所收缩,下半年FILA恢复净开店。截至2020年中,安踏集团各品牌的店铺,安踏/FILA/迪桑特/KOLON分别10197/1930/145/155家,相比2019年底分别同比-319/-21/+9/-30家。公司预计到2020年底,安踏品牌店铺将继续精简到9800-9900家左右,FILA将恢复净开店到2000-2100家左右,迪桑特将加速开店到180-190家,而kolon的店铺数量将保持相对稳定。

3 安踏转型直面消费者模式,抓住新十年消费趋势

直面消费者,适应新消费趋势与品牌升级。公司宣布,从2020年下半年起,全面推进安踏集团的数字化转型战略,通过直面消费者(Direct to Consumer)来实现“一个中心三个重塑”——以消费者为中心和人、货、场的重塑,从而形成从产品开发、运营到营销的良性闭环,推动集团旗下各品牌由“知名品牌”向“至爱品牌”升级,与消费者形成“品牌共鸣”的深度链接。

具体计划:第一阶段,公司计划在11个地区的3500家安踏门店(约占目前门店35%)展开混合营运模式,(转为直营或者指定加盟商运营,其中直营和加盟比例在6:4),并终止与该等地区分销商的合作。

具体地区包括长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉、西安及浙江。公司将评估混合营运模式地区及其他仍然采用批发分销模式地区的表现,以制定下一阶段的适当时机及计划的策略。此次计划预计需要6-9个月分批完成。

公司将收购目前由每家该等分销商营运的安踏品牌店有关的若干资产,将这些分销商所持有的安踏品牌产品的销售退回,并就这些分销商参与过渡及协调工作而给予补偿。

财务影响:收购总代价20亿元,其中8-9成与产品退还有关,公司将以内部资源支付。总代价中,预计包含约14-16亿元的库存回购,将抵减收入,并产生2-3亿元费用支出,同时也会带来约4-6亿元的收入。由此综合预计,此次转型对公司今年对收入将减少10亿元人民币左右,经营利润减少2-3亿左右。而明年产品的销售,将补充收入20亿左右,同时增回对应经营利润以及渠道利润。

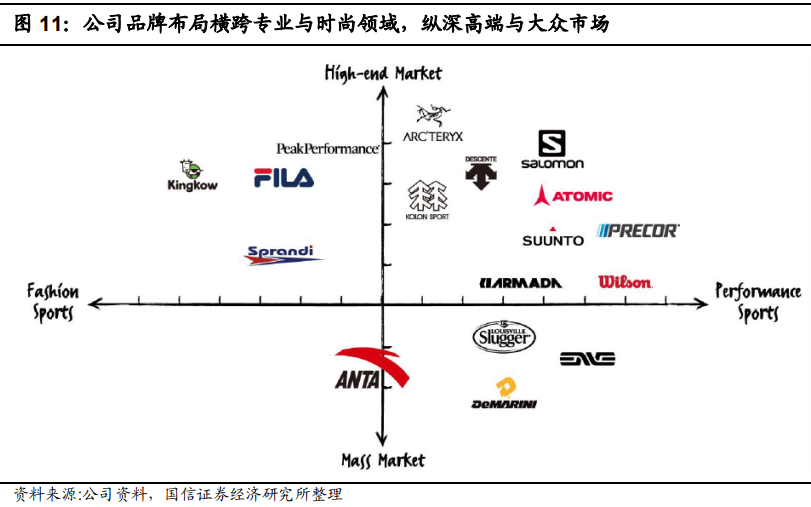

多品牌打下完备的布局,将充分受益细分市场机遇,实现品牌孵化价值增长。除了公司主品牌的转型升级,公司近年通过收购整合布局了多个有价值的品牌。收购Amer集团旗下的品牌始祖鸟、萨洛蒙、威尔逊与安踏鞋服为主的业务模式接近,通过渠道与供应链资源的整合有望发挥更大经营效益,同时品牌的定位对公司的布局形成了有利补充。通过FILA的规模快速增长、经营效益大幅提升,可以看到公司对多品牌的经营实力,而未来中国消费者对运动装备的需求升级将显著推动公司多品牌增长。

4 投资建议:看好明年重启盈利快速增长通道

公共卫生事件影响下,公司两大主品牌表现稳健,再次印证公司的经营实力。海外公共卫生事件对Amer的影响正在好转,有望在下半年实现减亏,看好明后年开始贡献盈利。展望未来,公司已经做好布局,新品牌、新零售模式都有望为未来持续快速成长助力。根据上半年的业绩表现以及公司对未来的发展规划,我们上调盈利预测,预计公司20-22年净利润分别同比增长-2.4%/46.2%/20.3%,EPS分别为1.93/2.82/3.39元(此前为1.86/2.7/3.26),当前股价对应PE分别为38.7x/26.5x/22x。我们上调公司合理估值,对应2021年31-32倍PE,公司合理估值为97.2-100.4港元(此前为84-87港元),维持“买入”评级。

5 风险提示

1.公共卫生事件反复,宏观经济与消费需求大幅下行;

2.新品牌发展不及预期,加大利润拖累;

3.市场的系统性风险。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP