华创证券:颐海国际(01579)结构进一步优化,收入增速符合预期

本文转自微信公众号“华创悦享现代生活”,文中观点不代表智通财经观点

核心观点

事项:

颐海国际(01579)公告20年中报业绩,收入22.18亿(yoy+34%),毛利8.80亿(yoy+41%),净利润4.46亿(yoy+52.5%);收入净利符合预期;净利润率20.1%,比去年同期(17.7%)略有提升。拥有人应占净利润3.99亿(yoy+47.5%),主要因方便食品所属“馥海”由海底捞持有40%少数股东权益所致;线上占比7.2%。

评论:

关联方占比受卫生事件影响加速下降,销售结构优化:关联交易占总收入22.5%(2019年同期42.8%,-20.3pct)。其中,受海底捞关店及客流减少影响,火锅调味料关联交易同比降低32.4%(第三方增速89.5%),中式复合调味料关联交易增速16.4%(第三方增速52.2%)。整体收入中,火锅调味料占比下降至54.8%(去年同期65.7%,-10.9pct),中式复合调味料占比13.4%,略微增长(+1.4pct);方便速食产品占比提升至30.12%(去年同期为20.60%),因上半年卫生事件影响,方便食品和调味料紧俏,经销商折扣减少,因此销往第三方产品单价提升,毛利率提升(火锅调味料第三方毛利率55%→57%;中式复合调味料第三方毛利率45.6%→49.5%),带动公司整体毛利率略微增加2pct至39.7%。

新品扩列,企划室发力,自热火锅高基数下高增长:“项目制”+“企划室”并行的新模式发力,主观能动性进一步增强,公司2020年上半年发布26款新品,包含2款中式复合+9款火锅调味料+11款方便速食+4款休闲食品,SKU 增加至116。营销开支+28.6%至2.11亿,略低于收入增速,占比9.5%。自热火锅等方便速食实现营收6.68亿(去年同期3.41亿,yoy+95.9%),占营收比例30.1%(去年同期20.6%),主要由第三方拉动。

霸州1期9月投产,进入产能扩张周期:霸州1期北车间预计9月投产,霸州1期预计增加超过7w吨产能(原有10w吨);霸州2期预计将于2023年底投产,设计产能3万吨;马鞍山一期处于土建阶段,规划产能6万吨,预计2021年底投产,马鞍山全部建成预计将释放产能20万吨;漯河生产基地3月开始建设,一期规划产能7.5万吨,预计将于2021年底投产,二期规划产能7.5万吨,预计将于2022年底投产;简阳工厂预计下半年开始建设规划,一期规划产能10万吨,计划2022年投产;马来西亚合资工厂于2020年初投产,小产能在运输不便时有力支持了海外销售(占比微提至4.7%),泰国工厂也已经完成土地购买协议,目前处于总体规划阶段,一期设计产能2万吨,计划于2021年上半年开始建设,预计将于2022年投产;二期设计产能2万吨,预计将于2025年投产。

进一步深耕经销商网络,持续激励经销商:2020年上半年已发展经销商3000个,经销商销售收入为15.45亿元(yoy+91.7%),覆盖31省+49海外,今年发力县级市场;上半年新增3个区域物流分仓,目前区域分仓数量达到9个,预计下半年还将增加10个,有效缩短发货周期,降低经销商起订数量,提升订货灵活度,降低渠道库存水平。上半年继续扩大重点KA客户“零库存”范围;分工专业化,不再直接服务第三方终端餐饮客户,2b定制餐调经由蜀海提供。

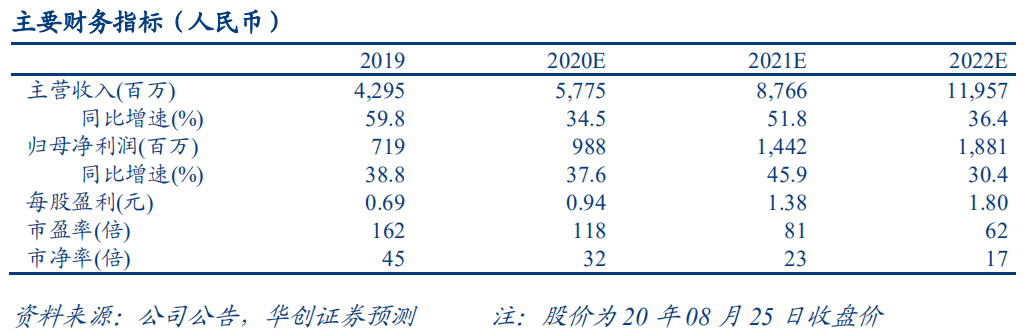

盈利预测:华创证券强调公司是在好赛道上,以现有的强大品牌+灵活的制度、较强激励卖成瘾性单品,在研发端以低试错成本的灵活机制(产品项目制)鼓励全民研发,销售端以合伙人/师徒制,以及每季度PK制度进行强激励,当前渠道下沉迅速,组合拳配合良好。上调2020年,2021年 EPS至0.94 元和1.38元,新增2022年EPS为1.80元。当前股价对应 PE 分别为118 倍、 81 倍和62倍。华创证券看好复合调味料发展,自热火锅有望成为居家常备产品,公司品牌力和管理制度优势明显,给予公司2022年65倍PE,对应股价为130.9港元(当前汇率),维持“推荐”评级。

风险提示:上游原材料成本价格上涨压力;关联方海底捞门店扩张不及预期;第三方渠道拓展不及预期;新产品推广成功率不及预期;产能释放不及预期。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP