中金:银行迎来力度更强的一轮重估和盈利提升

本文来自微信公众号“中金点睛”,作者: 张帅帅,王瑶平等。

8月10日银保监会披露2Q商业银行经营状况,2Q商业银行单季净利润同比增长-24%,其中,大行/股份行分别同比增长-28%/-27%,城商行-3%。近期银行股波动幅度加大,我们在此回答投资者比较集中的几个问题。

Q1:是否担心2021年业绩继续负增长?

不担心,应该是小概率事件。

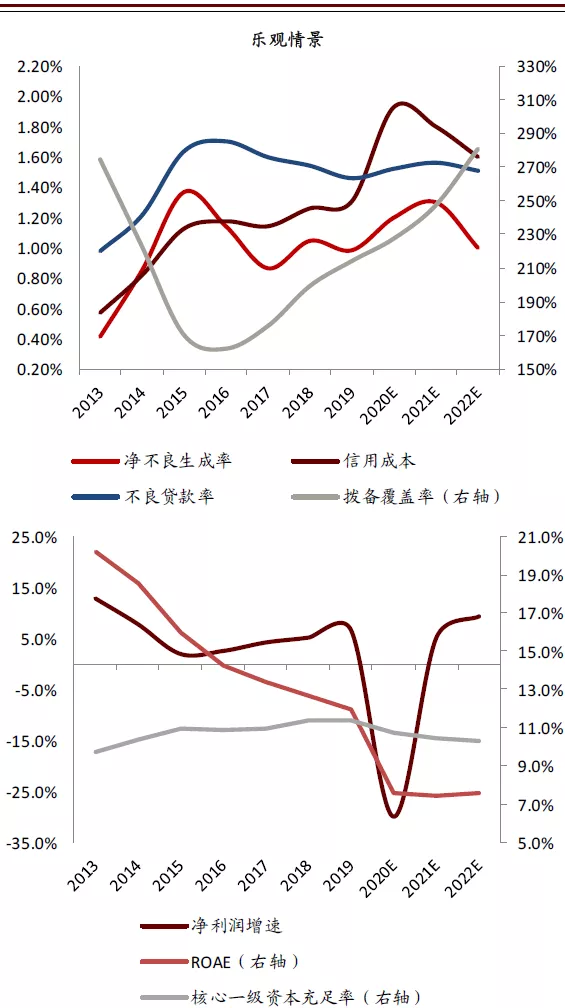

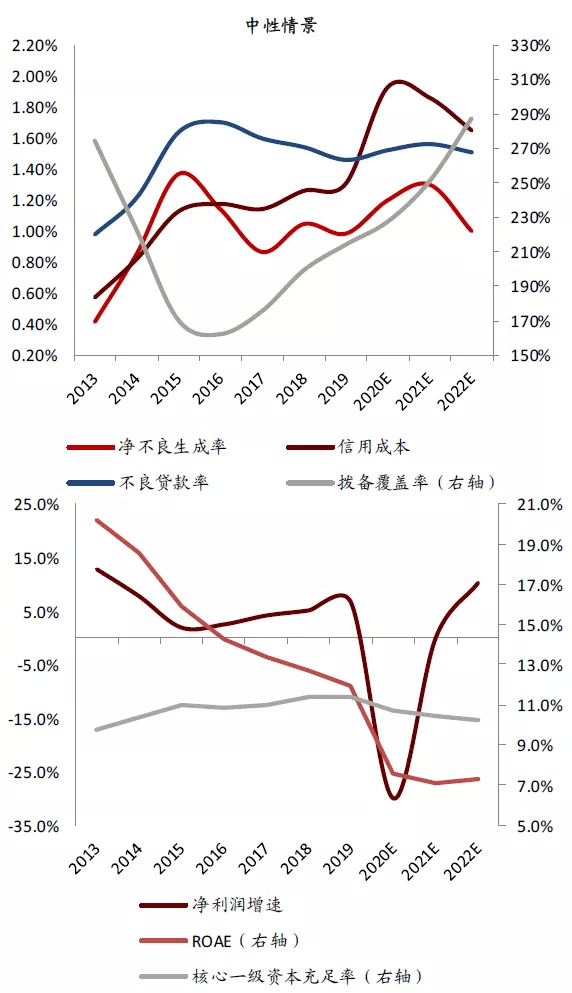

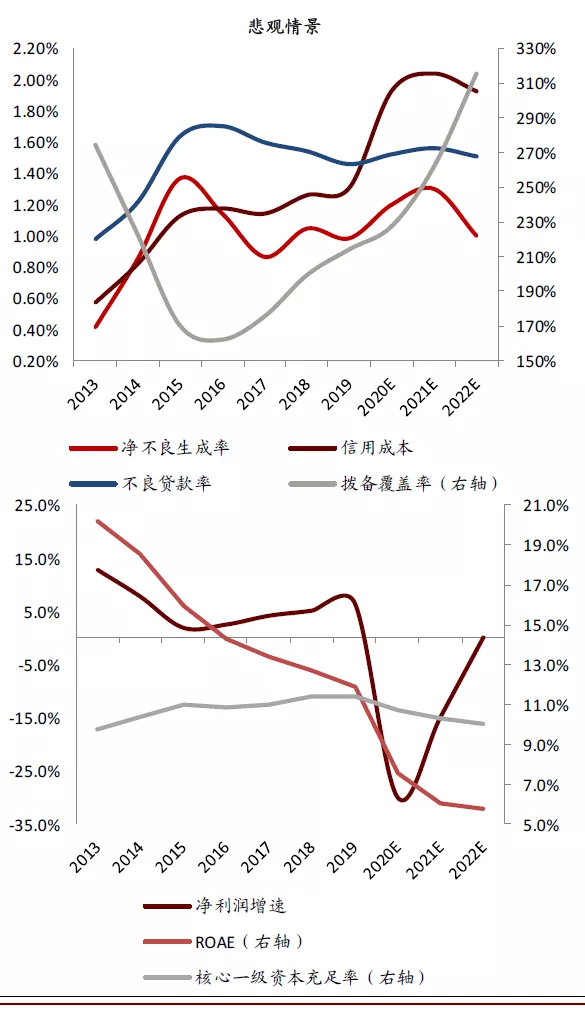

我们以信用成本作为因变量,拨备覆盖率、利润增长、ROE对应变化,测算分为乐观/中性/悲观三种情景。其中,中性和悲观情景下,小部分上市银行ROE下滑明显,资本补充可能被业绩表现拖累。基于以上信用成本参数,2021/2022年上市银行拨备覆盖率接近甚至超过2012年上市银行历史峰值。考虑到2020年较高的计提拨备和2022年同比下降的净不良生成率,2021年计提拨备(或信用成本)应较假设数值明显下调。因此,2021年业绩负增长是小概率事件。

Q2:如何看待本轮银行股重估节奏?

更彻底的资产负债表修复,重估幅度可能强于上一轮周期。

乐观情景下,2020E信用成本相当于2014/15年两年信用成本之和,计提拨备相当于2019年底“不良+关注类贷款”的53%,完全可以覆盖新增不良贷款风险。期末拨备覆盖率恢复提高到2014年水平,仅次于2012/13年水平。资产负债表出清幅度显著强于2012-2016不良周期,不良贷款确认和处置更为彻底,我们预计本轮中资银行重估幅度强于上一轮周期(A股银行指数/H股恒生中国内地银行指数从2016年2月的底部到2018年2月的顶部分别上涨51/92%)。

图表: 本轮周期资产负债表修复更为彻底

资料来源:公司年报,中金公司研究部

Q3:如何看待头部银行股价表现?

我们预计1H业绩分化加剧,头部银行业务表现突出,应享受更高的估值溢价。

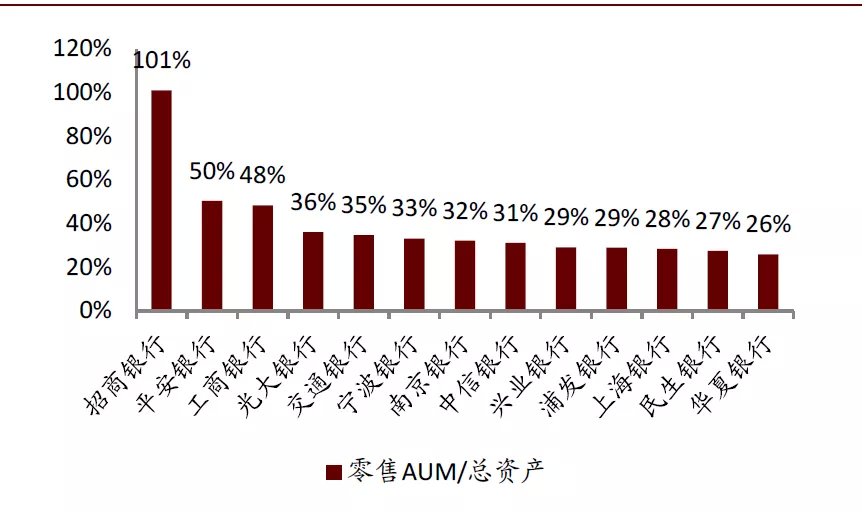

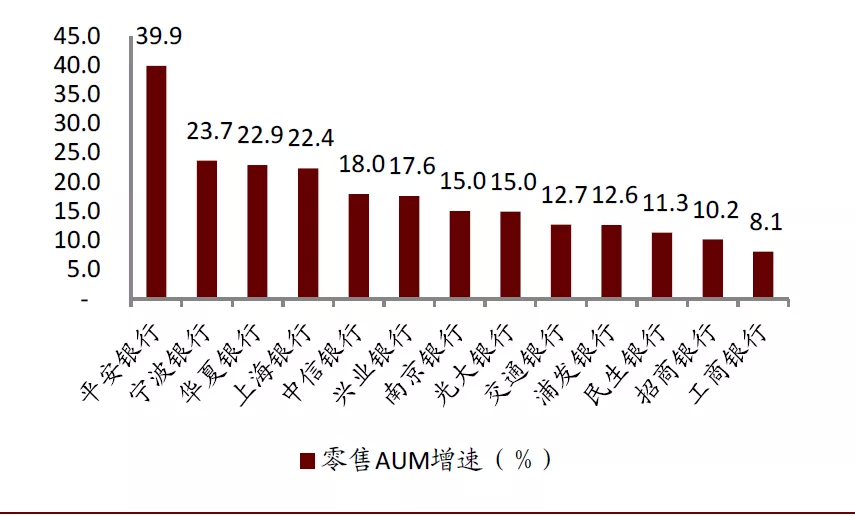

2015年后上市银行业绩分化不断加剧,头部银行净息差表现稳定,中收占比不断提高,净不良生成率底部稳定。向前看,卫生事件作为一次压力测试,银行线上经营能力和金融科技实力差距显性化,我们预计头部银行1H20客群增长、PPOP增长、资产质量指标表现将好于可比同业。另外,资管新规对于行业规模影响逐步退出(eg.1Q20部分银行理财收入由负转正),1H 资本市场表现活跃,我们预计招行、平安、宁波等银行AUM增速,以及中金零售银行分析框架的“AUM/资产规模”指标将大幅提高。

图表: 建议关注中报AUM数据,2019年招行零售AUM/总资产最高,平安增速超出同业

资料来源:公司年报,中金公司研究部

风险:宏观经济复苏进度不及预期。

扫码下载智通APP

扫码下载智通APP