中金:华晨中国(01114)单车盈利提升明显,本部业务量利齐跌

本文转自微信公众号“金车研究”,文中观点不代表智通财经观点

业绩回顾

1H20业绩符合市场预期

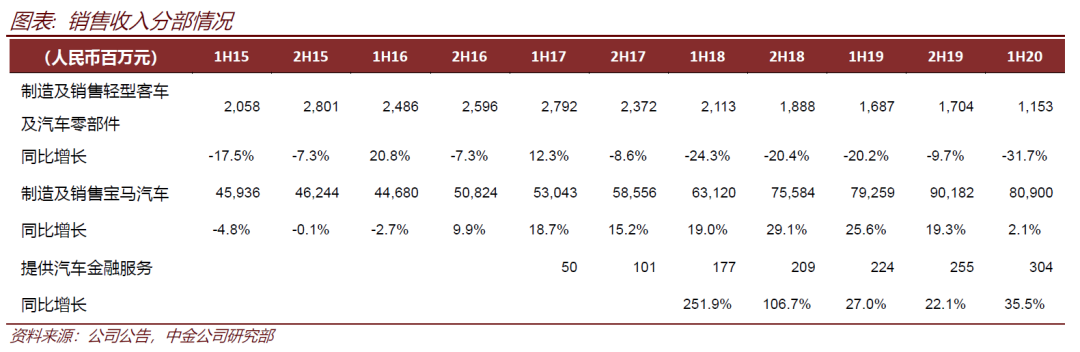

华晨中国(01114)发布1H20业绩:上半年营业收入14.5亿元,同比下滑23.9%,来自合营企业投资收益43.8亿元,同比增长23.4%,归母净利润40.5亿元,同比增长25.2%。由于华晨宝马业绩已于近期宝马集团半年报中披露,该业绩符合市场预期。

发展趋势

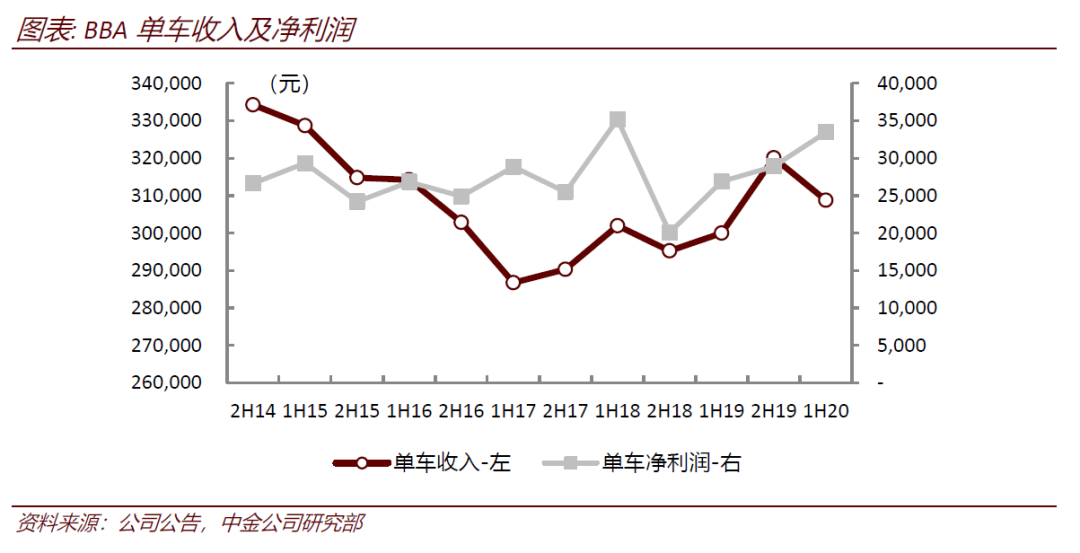

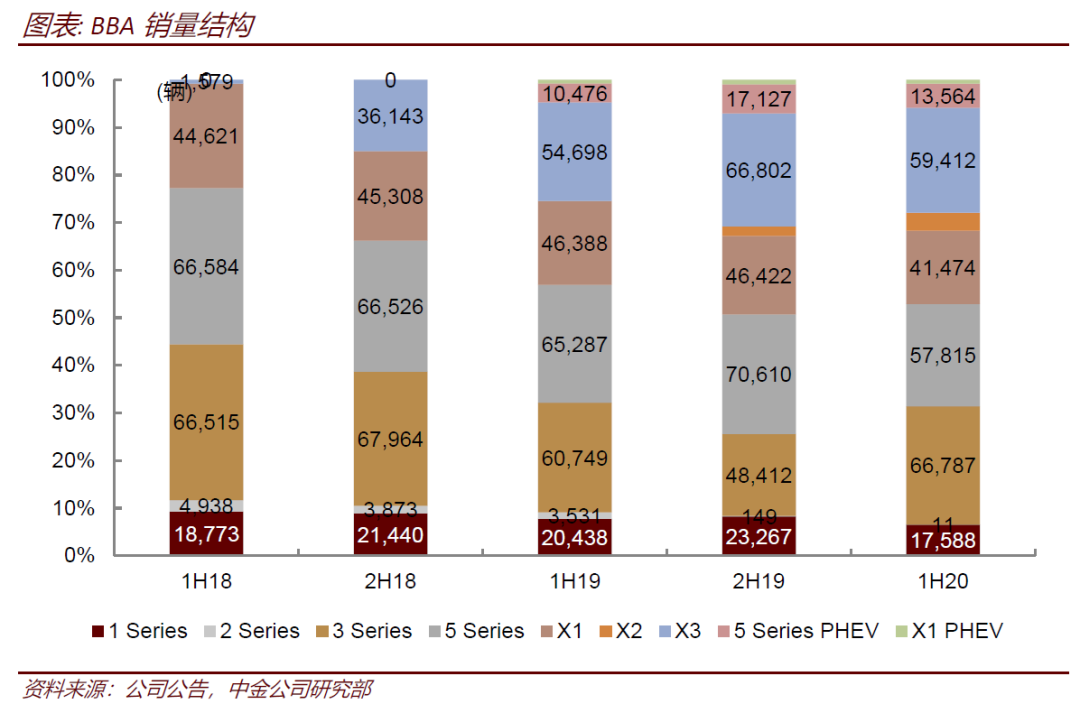

产品进入稳定周期,华晨宝马单车盈利明显提升。华晨宝马1H20年实现销量26.2万辆,同比基本持平,复工后恢复情况较好,2Q20销量同、环比激增30%、73%。目前公司主力产品均已换代完毕,产品组合稳定,新3系占比提升,并对单车盈利带来一定提振。公司单车均价30.8万元,同比略微提升,单车净利润达到3.35万元,同、环比增加24%和16%。往前看,公司7月单月销量创历史新高,同比增长42%至6.12万辆,市占率进一步提高,或带来下半年盈利增长保障。

轻客及MPV量利齐跌,金融业务继续成为亮点。受到卫生事件影响,公司本部业务中轻客和MPV销量同步下滑42%至1.17万辆,分部收入同比下滑31.7%至11.5亿元,分部业绩进一步增亏3.5亿元至亏损6.5亿元。而汽车金融业务继续成为增长驱动,分部营收同比增长35.5%至3.04亿元,分部业绩同比增长80.6至5,073万元,目前公司金融分部-华晨东亚汽车金融已为特斯拉提供金融方案,或带来较稳定业务增长。

华晨宝马或将成为全球生产基地,母公司陷债务危机。华晨汽车集团副总裁齐凯近期表示,华晨宝马第三家工厂正在扩建,预计今年的产量达到55万,明年达到80万辆,到2025年预计达到100万产量。中金预计该产量除了满足中国市场外,还将满足海外市场。今年年底前,全新宝马ix3有望国内上市,沈阳工厂将成为iX3全球唯一生产基地出口海外,为中国成为宝马全球生产地开启重要篇章,中金认为中国日益成熟的供应商产业链及劳动力成本优势有望在海外市场显现较强竞争力,使中国成为宝马全球重要生产基地。华晨中国母公司华晨集团近日多笔相关债券大跌且出现股权冻结等危机,中金认为可能为公司对外融资环境带来负面影响,造成公司融资成本升高风险。

盈利预测与估值

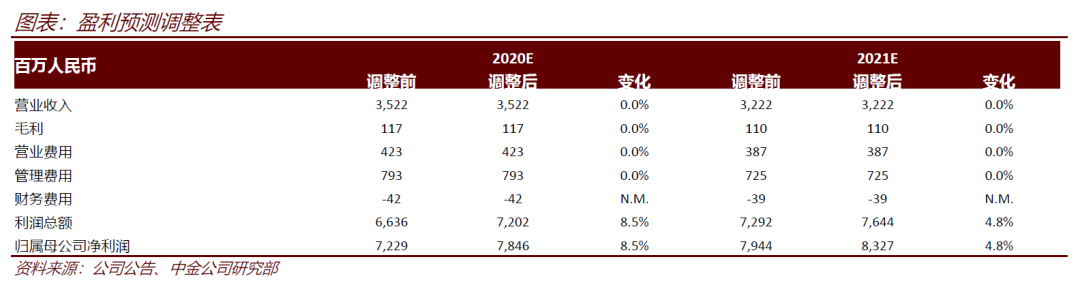

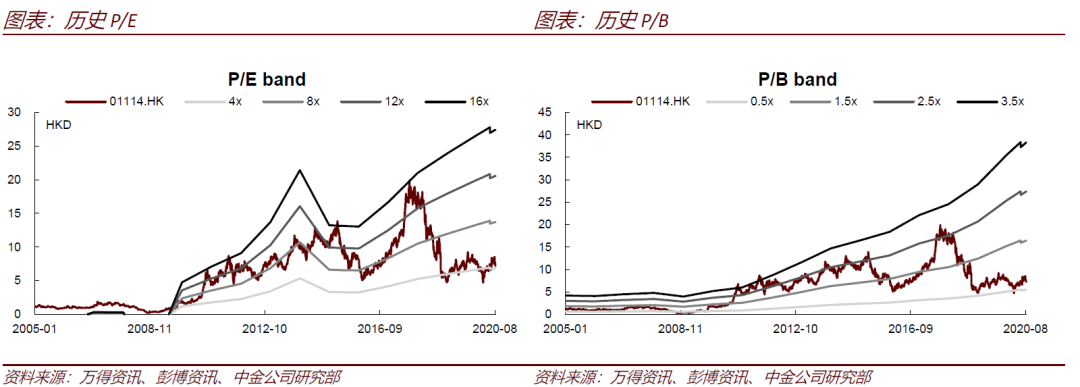

由于华晨宝马单车盈利超中金预期,中金上调2020/2021年净利润8.5%/4.8%至78.46亿元/83.27亿元。当前股价对应2020/2021年4.2倍/3.9倍市盈率。维持中性评级,由于盈利预测上调但考虑到母公司债务危机或带来负面影响,中金上调目标价5.0%至8.40港元对应4.8倍2020年市盈率和4.5倍2021年市盈率,较当前股价有14.8%的上行空间。

风险

受到母公司债务危机影响超预期,终端销售不及预期。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP