湊湊打开扩张空间,呷哺呷哺(00520)迎发展拐点

本文来自微信公众号“燕首席”,作者:贺燕青。

核心内容

湊湊打开第二曲线,公司管理全面改善

湊湊为呷哺呷哺(00520)原先的业务带来较强的补充和边际改善,主要体现在:(1)湊湊弥补了公司原先较弱的传统大火锅赛道,进入餐饮最优赛道;(2)湊湊产品宽度更宽,奶茶产品点单率高;(3)打开公司的扩张空间,预计有效解决原先开店较集中问题;(4)拓宽覆盖客群,与呷哺餐厅的客单价形成较强互补;(5)湊湊兼顾传统火锅优势且拥有较完整的产品和管理战略。

同时新管理层确认后,公司迎来管理的全面改善,2019年进行最严格的人员盘点,对公司深入一线的营运人员进行盘点和调整优化,优化公司产品的品牌战略,未来预计在管理体系和激励制度上仍有进一步改善的预期和可能,公司管理作为内生变量的改善也将为后续公司餐厅持续扩张发展提供重要的支撑作用。

湊湊单店情况或可保证稳健扩张

湊湊品牌2019年末已突破100家门店,且预计在未来几年将成为公司门店扩张的主力品牌。预计目前湊湊单店的投资额约在600-700万元,且近几年考虑门店装修调性,不会出现大幅下调。食材成本、员工成本、折旧摊销、水电费用等占营收比预计存在行业属性,整体或与其他传统火锅品牌以及呷哺餐厅的占比差别不大,租金占比目前预计约10%,但边际改善或较为明显,成熟后或稳定在个位数占比的水平。若不考虑公共卫生事件因素,预计目前湊湊单店年平均营收约升至2500万元左右,尚处培育期,约一半以上门店为2019年及以后开业,上升空间仍存。湊湊单店的净利率水平对比行业情况,预计约15%左右,总体看,当前湊湊的单店投资回收周期预计在15-20个月,后续变化仍有待数据验证。单店投资回收周期我们判断已处在较优质的状态,后续培育成熟后有望达到一年出头的水平。稳定的经营效率或保障湊湊门店的稳健扩张,且在培育期,线下和外卖的奶茶营收提供重要支撑。

为何当前判断公司被低估

当前认为公司被低估,主要基于以下原因:(1)公司处餐饮最优赛道,且具备龙头属性;(2)公司副品牌湊湊成长潜力大,扩张逻辑较强;(3)火锅目前宽赛道,可容纳的头部玩家相对多,公司在前端供应链和门店管理上都较后续品牌有一定优势;(4)对比资本市场餐饮企业在扩张期的估值情况,公司的龙头地位、规模以及扩张属性,明显被低估;(5)当前处公司发展拐点期。

预计2020-2022年公司净利润分别为2629.9万元、4.51亿元、5.81亿元,当前股价对应PE分别为352X、18X、14X,维持“买入”。

风险提示:湊湊发展不及预期;食品安全问题;宏观经济环境等。

报告内容

一、湊湊打开增长第二曲线

我们认为湊湊品牌将打开公司成长的“第二曲线”,并且具备长期的开店扩张和单店增长潜力,湊湊品牌为原先公司的业务发展带来很多明显的改善和弥补,主要基于以下几点:

(1)湊湊品牌弥补了公司原先较弱的传统大火锅赛道,并且从目前开店情况看,已取得较好的市场口碑,开店整体成功率根据公司评估也已具备较高水平。大火锅赛道是餐饮最优赛道,目前整体预计近6000亿元的市场规模,对头部企业有较大的发展空间和渗透率提升的空间。

(2)湊湊的产品宽度更宽。其奶茶产品预计目前能贡献湊湊总营收的约20%,且毛利率高达近八成,市场认可度较高,根据门店观察情况,奶茶在湊湊餐厅的点击率预计超90%,较传统火锅产品,在定位人群上也有较大的差异,可作为大单品和导流产品进行培育,且提供湊湊培育和过渡期的重要业绩支撑。

(3)打开公司的扩张空间。公司原先的呷哺餐厅,在定位上一定程度偏向快餐赛道,不同于传统火锅,且其口味在川渝火锅较强势的地区竞争有一定局限性。过往公司70%以上的门店主要集中于华北地区和东北地区,较难往其他区域进行拓展,而湊湊从目前开店情况看,在东部和南部地区开店普遍取得稳定的经营业绩,整体的拓展稳定性和接受程度较优质,打开全国扩张的空间。

(4)拓宽覆盖客群,与呷哺餐厅形成互补。湊湊的客单价较高,大约140元以上,属于超高端火锅,而原先的呷哺餐厅,具备一定的休闲小火锅和快餐属性,升级后的呷哺餐厅,客单价也仅60-70元左右,湊湊能与呷哺餐厅在定位客群的角度形成良好互补,且湊湊在超高端火锅的赛道上有一定的竞争优势。湊湊能够与呷哺餐厅协同,拓宽客群的覆盖范围。

(5)湊湊品牌兼具传统火锅的赛道优势、社交优势和较为完整高效的产品战略和管理战略。湊湊的产品战略包含了利基产品、明星产品、季节性引流产品等多个层次,在菜品上不断创新,并且在营销宣传上较此前品牌也提升了力度,整体的内部管理战略革新,带来更强的发展动力。

公司副品牌的打造,整体上对于原先的发展模式有较大的边际改善,拓宽了未来的发展路径,同时副品牌湊湊或将在未来成为公司重要的品牌形象和发展主力,成长第二曲线的逻辑逐渐显现。

二、公司管理内生改善,品牌战略协同

从公司当前整体发展看,内生管理全面改善,多品牌战略协同格局渐成。传统呷哺餐厅持续升级,品牌和定位也面临一定的调整和优化。公司目前在品牌创新上也持续发力,旗下已逐渐形成多元化品牌矩阵,包括呷哺呷哺餐厅,湊湊,2019年开业的inxiabuxiabu,创始人贺光启所打造的茶品牌“茶米茶”,外卖品牌“呷煮呷烫”等,不同品牌定位不同的客群、场景甚至不同的赛道,整体的布局更加多元。同时,2020年开始,公司将大力发展零售业务,开拓创收渠道。多品牌和服务未来或仍将延续,长期看,公司或借助多元化产品和服务填充除用餐时间外的空余时间段,例如茶类产品,充分延长消费时间,提升门店利用效率。

管理内生变化渐凸显。2019年公司对包括员工、品牌战略、扩张战略等在内的整体管理机制及战略进行调整和重构,包括全面严格的人员盘点、产品战略的完善、管理机制和扩张目标制定等,完善且提升了管理效率。公司管理层变更后,我们认为在未来数年,管理的持续改善将作为公司的重要内生改善变量,促进成本端进一步降低,管理效率和运营效率进一步提升。公司2019年进行了最严格的人员盘点,深入所有一线营运员工,并对部分低效区域人员进行替换和调整。在产品战略、营销等方面也积极推进,与过往相比有较大的边际改善。

管理扁平化和激励机制或迎改善。原先公司餐厅门店主要为四级架构的管理模式,包括四大管理中心、营运大区、次级区域、营运小区。预计未来湊湊品牌或在管理模式上更加扁平化,且未来公司或针对门店及一线营运员工进一步提升激励机制和力度,判断或将激励与门店业绩及利润等挂钩,以保证员工流失率处低位,且门店服务及管理水平保持稳定。管理端的变革和提升对于主力品牌已进入千店时代的公司的发展,以及未来重点打造的副品牌“湊湊”的成长,都有较大的边际改善效应。同时,管理的改善也将一定程度上改善原先呷哺。餐厅在全国扩张战略中运营效率相对较低、扩张和下沉的品牌力面临挑战的局面,长期也有助于公司形成湊湊主打一线和二线的高端市场,呷哺餐厅主打下沉市场的相互协同配合的业务格局。

呷哺餐厅全面升级完成后或成为下沉市场主力。针对“呷哺呷哺”品牌,近年来公司做了全面升级,升级后的呷哺餐厅,在门店装修布局、开店场景及定位客群、产品体系和调性、门店管理等方面均与过往有较大差别,产品实现全面改善,且预计未来在湊湊大力发展的同时,呷哺餐厅也将继续快速扩张,维持与过去两年接近的扩张速度,且作为渠道下沉市场的重要品牌。

三、湊湊单店模型大概率可保证稳健扩张

单店模型来看,湊湊或将拥有较优质投资回收期。湊湊目前的单店投资成本相对较稳定,参考行业情况及湊湊门店实际情况,预计其单店的投资额约600-700万元,且近两年因为需要保持门店装修和品牌的特色,故而预计在近几年快速扩张期,并不会聚焦于降低门店投资成本。但从中长期来看,单店投资成本随着标准化的推进,仍具备持续下降的可能性。目前湊湊门店数量还偏少,且一半以上的门店为2019年开业,整体仍处于快速培育期,当前的平均门店年营收额尚存在较大的培育空间,且租金占营收比未来预计也或将稳定在个位数甚至降到接近5%的水平,门店的食材成本、人员成本、折旧摊销以及水电费用等占单店营收比相对较为稳定,湊湊在这些成本的占比整体水平预计较呷哺餐厅也较为接近,而在商业中心等标准化开店场景中,租金占营收比更多关联到未来各自品牌的品牌效应和议价权。根据目前尚未成熟情况下湊湊的经营效率,其单店的净利率也预计约15%,在餐饮赛道和火锅赛道中都已较为优良,长线仍然有进一步提升空间。目前湊湊餐厅的单店投资回收周期预计在15-20个月,整体已具备较优质的回收周期水平,未来预计门店成熟后,单店营收、坪效都将大幅提升,单店回收周期也仍存在缩短的空间,净利率继续提升,单店投资回收周期以及门店的净利率水平均有望达到与火锅赛道龙头海底捞接近的水平。

我们预计和测算,湊湊品牌目前的单店投资回收周期应在20个月以内,年内或有望接近15个月,整体回收期较符合预期,且预计逐步培育成熟后,其单店投资回收期明显快于传统呷哺呷哺品牌,预计能接近一年出头的水平,整体的单店投资回收周期在整个餐饮赛道中处于非常领先的地位。预计湊湊品牌整体成熟且具备一定的规模效应之后,快速的投资回收周期能够为公司带来整体营收端增速和利润端增速的较好匹配,预计至2022年,公司营收端及利润端增速就会出现较好匹配,且在未来5-10年的发展中,凭借副品牌“湊湊”的高速成长扩张以及未来“呷哺呷哺”品牌作为下沉扩张的重要品牌,公司预计仍将取得较为稳定的业绩增长。

单店奶茶产品提供业绩支撑,近两年门店仍处培育期。奶茶产品的毛利率预计接近80%,且门店内的点单率非常高,基本接近人均一单的水平,具有大单品属性,也是湊湊品牌整体客单价较传统大火锅更高的重要原因。且目前奶茶提供外卖服务,若线上线下的奶茶出单量相加,基本与同商圈品牌效应较强的奶茶品牌出单量在接近的水平,为尚处培育期和过渡期的湊湊品牌提供了比较强的业绩支撑效应。总体来看,目前湊湊单店净利率水平与行业总体水平较为相近,因湊湊整体仍处于培育期及快速扩张期,在单店层面,内部部分产品及战略也处于试验调整期,会一定程度上影响净利率水平,新会计准则的运用对于租金端的成本也产生较大压力,预计未来单店层面的净利率水平将进一步提升。

开店端,湊湊年内较超预期,未来预计维持稳定效率。湊湊未来主题概念店“湊湊2049”在上海开业后,湊湊的门店数量已突破107家,且从今年的开店状况的公开信息看,大概率超越2019年的开店数量。在开店可能超预期的情况下,未来公司或打开湊湊的海外扩张路径,近三年或在东南亚、日韩以及欧洲等地区开店。同时,从目前已开门店的整体效率判断,经公司选址评估后所开的店面基本可保证经营效率的稳定,目前湊湊品牌中相对成熟的门店也拥有较为优秀的年营业额,整体口径看,门店培养的空间仍然充足。故而我们认为湊湊能够很好解决原先公司餐厅门店过于集中的问题,在未来的全国扩张中,其单店模型和品牌效应均可以支撑其稳定运营。截至2019年末,湊湊全国门店数量达到102家,整体门店数量及成熟门店数量仍然较少,未来拓店情况仍需进一步观察,但随着近几年湊湊门店数量快速增加的相对确定的趋势,其规模优势也将逐渐显现,长期看,有望带来租金优势,运营成熟后成本下降的优势,模式标准化后投资成本的下降。

公司的开店战略近几年将突出湊湊,但同时也会搭配呷哺呷哺门店的快速扩张以及稳定新开数量,同时公司旗下细分品牌的矩阵也逐步完善,2019年开业的“inxiabuxiabu”等业态,以及今年零售端的发力都将大幅补充公司的品牌体系和战略。我们认为多品牌发力以及多产品体系的构建,也将对湊湊的拓展、市场认知构建、品牌效应、供应链掌控优势、细分品牌间的协同等产生较强的助力,整体看好公司在经历2019年的全面人员盘点、产品和市场战略调整后凭借更完善的管理体系和战略,利用自身在产业链环节中的优势为湊湊的扩张保驾护航。

四、龙头属性保证竞争优势

湊湊品质较高。湊湊选用较优质食材,食材成本相对呷哺餐厅的占比较高,由于新会计准则,折旧摊销金额占比有所提升。整体来看,目前的湊湊单店净利率水平及盈利能力,包括单店投资回收成本等,仍然受到培育期等因素的影响而存在一定的影响。公司仍具备火锅市场的龙头属性,为头部品牌,市场认可度较高,未来单湊湊品牌的租金优势也或因品牌优势而较大。

综合看,湊湊在国内整体的火锅赛道中,具有较强的供应链优势、管理优势、产品战略优势等,是整个火锅赛道中兼具产品品质、管理服务能力、门店体验度、产品丰富度等优势的优质品牌。并且,我国餐饮市场整体格局非常分散,目前火锅赛道的龙头企业海底捞市占率也仅约4%以上,市场较长尾,由于餐饮菜系和口味的不同,市场可容纳的餐厅品牌数量较多,湊湊作为火锅市场头部品牌,可预见市场拓展的路径较为顺畅。

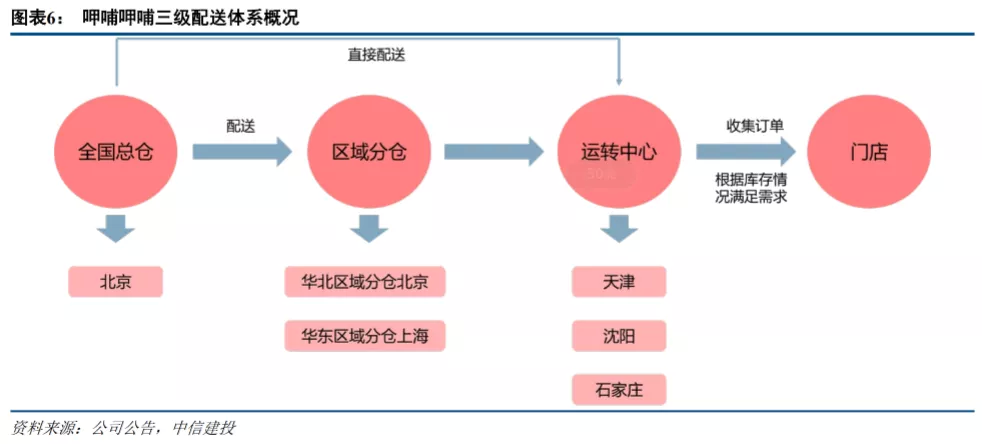

呷哺呷哺三级网络架构配送体系打造规范化模式。为了力求公司的运营规范化和标准化,呷哺呷哺目前只做直营店,在整个餐饮链条上力求高度标准化和规范化,以同样的标准来保证品牌品质。呷哺呷哺设置了全国总仓——区域分仓——运转中心三级网络架构。全国总仓以及华北区域分仓设置在北京,华东区域分仓设置在上海,天津、沈阳、石家庄设置了运转中心。根据当地市场门店数量、布局、食材消耗量以及配送成本综合考虑并建立配送网络。根据配送半径以及对成本的衡量,总仓可以将货品配送到区域分仓,也可以直接配送到运转中心。运转中心负责收集门店的订单,并且将订单进行分解,根据自己的库存满足门店需求。随着门店数量增多,运转中心辐射能力加大,分摊到每家门店的费用减低。

“湊湊”品牌与原先的呷哺呷哺品牌在品牌标识上具有较大差异化,对于湊湊来说,也定位于打造全新超高档次火锅,建立全新的市场品牌认知。且无论从品牌定位、管理制度、产品战略、风格调性等均于传统呷哺有明显差异,从公司整体角度看,有利于形成良好的互补协同效应。从自身细分品牌的成长看,又开启了增长第二曲线的阶段。

餐饮行业的核心竞争力仍然在于供应链管控和建设、管理机制设计和落实、品牌效应等的综合,需要保证稳定的盈利,同时尽力提升净利率水平。而公司及湊湊品牌本身在火锅赛道中就具备相对较强的竞争力,在长尾市场当中,呷哺呷哺供应链及管理的优势非常大,也是目前火锅市场龙头之一。在湊湊的火锅定位逐渐标准化的情况下,全国范围内跑通的模型能够为持续扩张带来验证。随着公司布局供应链端的锡盟,并且自建工厂等,同时积极构建打造自身的物流冷链等体系,公司对于供应链的把控能力将进一步提升,未来有望塑造全产业链布局的竞争优势。公司中游的食品公司等,调味料收入在2019年突破9000万元,预计今年有望达到2亿元,且近几年仍将快速成长,未来公司在产业链各主要环节的自主控制能力和输出能力预计都有望加强。

五、为何当前认为公司被低估?

(1)首先,公司处于餐饮最优的火锅赛道,并且在赛道中具备龙头地位和属性。公司上市时为火锅第一股,目前在火锅赛道中仍为龙头之一,在门店规模、总营收、品牌效应等角度均居于领先地位;

(2)公司副品牌成长潜力较大,扩张逻辑存在。公司副品牌“湊湊”刚突破百家规模,从已开店情况看,经过选址后的整体经营效率保持稳定,具备全国范围内复制的可能性及品牌效应。未来湊湊或将逐渐成为公司的扩张主力,近几年拓店速度或加快,副品牌成长空间带来公司的长线营收和业绩增长潜力;

(3)宽赛道的竞争格局稳定。火锅赛道为餐饮赛道中市占率最高,目前约6000亿元市场规模,赛道相对充足,可以容纳的头部玩家相对较多,整体上在开店场景标准化的趋势下,龙头火锅品牌之间总体处在客流相互促进的情形,且公司在火锅赛道中优势较大,相较后续品牌仍然在前端供应链和管理机制等方面有较大优势。

(4)餐饮企业黄金发展期在于高速扩张期,公司为估值低位。港股餐饮企业在2015-2017年的时间段内,普遍估值在15-20倍之间,而近几年逐步在增速上放缓或停滞,考虑到品牌扩张性、品牌的龙头竞争优势等因素,公司在与餐饮行业以及资本市场餐企的横向对比中,存在明显被低估的情况。

(5)当前处于公司发展的拐点期。我们认为前几年包括门店食品安全事件、翻座率总体下降、2019年受会计准则影响净利润大幅下滑等事件都对公司的估值产生了较为明显的压制作用。当前公司管理全面变革、副品牌湊湊逐步进入快速发展期,但市场相对而言缺乏对其拐点的充分认识,若湊湊释放出较稳定的经营表现和数据,则市场会逐渐认识到公司的合理价值,而我们认为湊湊的稳定运营表现是较为可期的。

盈利预测及风险提示

预计2020-2022年公司净利润分别为2629.9万元、4.51亿元、5.81亿元,对应EPS为0.02、0.42、0.54元,当前股价对应PE分别为352X、18X、14X,维持“买入”评级。

风险提示:湊湊经营效率不及预期;呷哺餐厅扩张不及预期;公共卫生事件持续影响;宏观经济环境影响等。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP