国信证券:华虹半导体(01347)毛利率超预期,基本面持续好转

本文源自微信公众号“何立中看科技”。

产能利用率提升拉动2022Q2毛利率远超指引

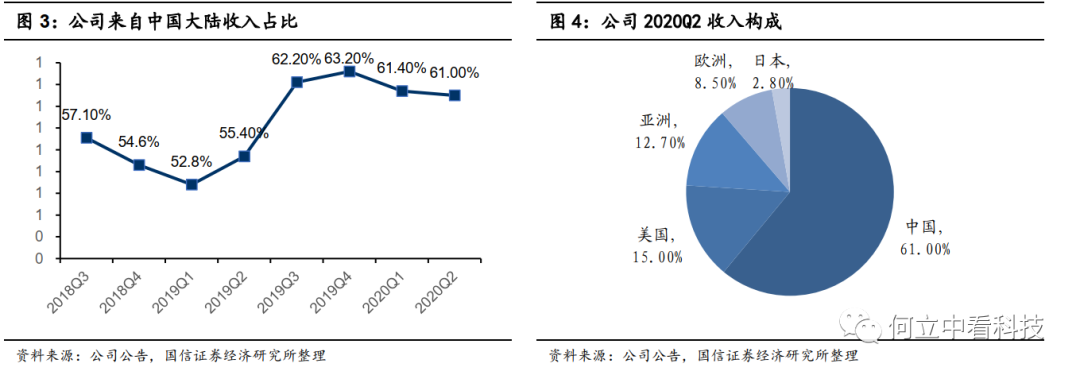

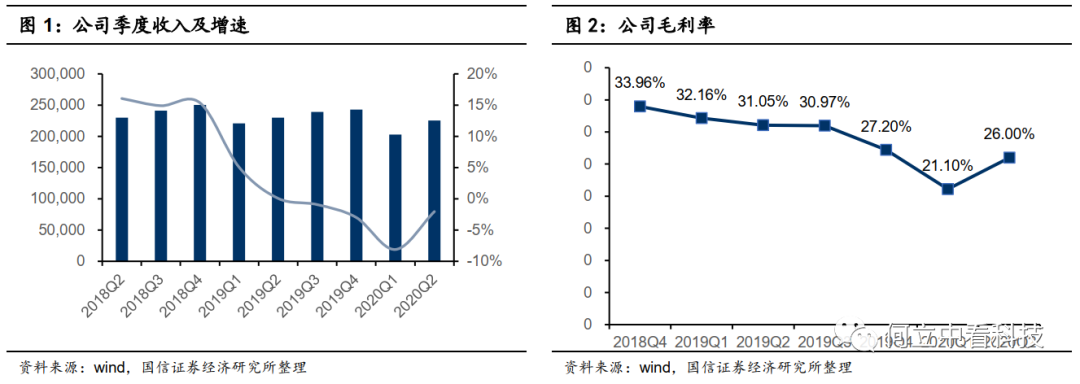

今年一季度时候,我们认为“业绩见底,下个季度开始好转”,Q2财报证明我们的判断。2020年Q2收入在IGBT、超级结、MCU、CIS等产品需求推动下达到2.245亿美元符合指引(指引2.2亿美元),环比增11.1%,同比降2%。

毛利率26%,远超指引(22%~24%),环比提升4.9个百分点,毛利率环比提升主要是产能利用率提升(Q2为93.4%、Q1为82.4%)以及人工费用下降。

2020公司Q3指引预示基本面持续好转

Q3指引:收入2.36亿美元,按照指引收入同比增长-1.3%,环比增长4.7%,毛利率指引22%~24%。

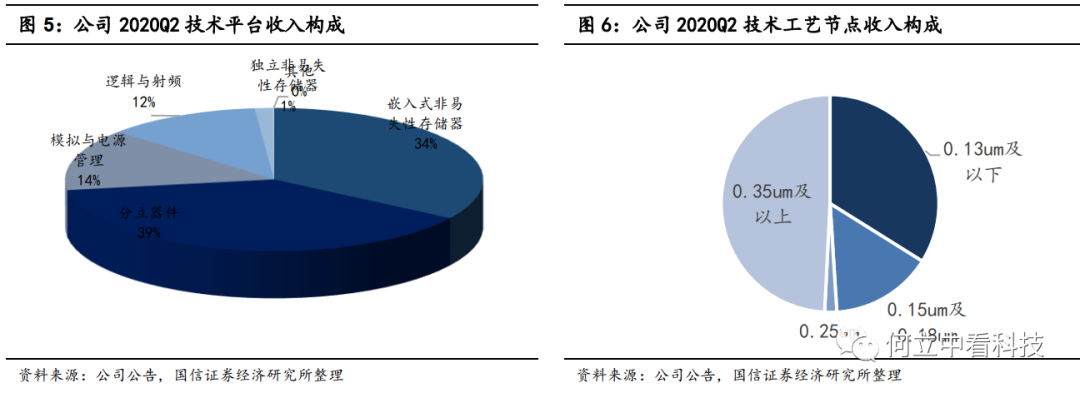

各条产品线表现不同,逻辑及射频收入同比大涨23.6%

Q2各产品线表现不一致,逻辑射频增23.6%,MCU持续增加。公司单客户贡献收入不超5%,以及各产线产能较小、且之间可以相互调整,单季度的产品线收入变化不能体现行业的变化,只有多季度持续的变化才有意义,例如MCU、IGBT等产品持续增长。

无锡厂顺利推进,将是未来增长最大驱动力

无锡厂稳步推进多技术平台认证工作,目前12寸产线已有智能卡芯片、功率器件和CIS产品出货,预计下半年还有IGBT、超级结等。无锡厂2019Q4首次贡献收入,2020Q2收入950万美元,环比增316%。无锡厂进展迅速,年中产能2万片/月,预计年底产能能到4万片/月。无锡厂的产能和良率提升将带动公司收入快速增长。

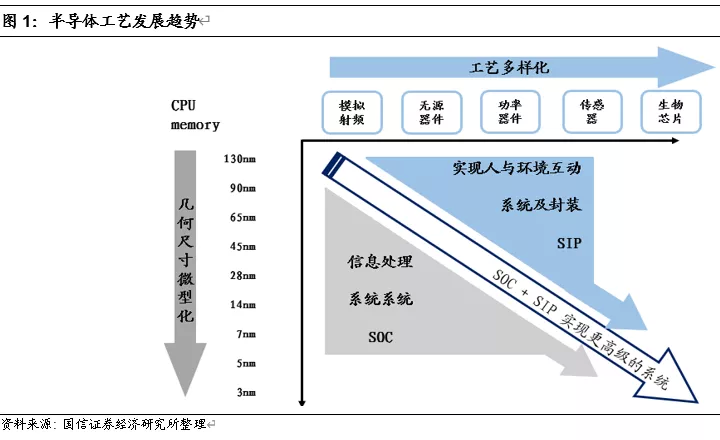

特色工艺路线是半导体制造发展的重要方向

未来半导体工艺发展有两个方向,一是继续小型化,典型代表台积电;二是公司这种聚焦特色工艺的满足多样化需求,实现人与环境的互动。

随着摩尔定律的失效,以公司为代表特殊工艺制程代工厂越来越受客户重视,客户在重新考虑工艺制程的选择,追求先进制程不再是重要目标。

一是技术路线要符合客户需求,物联网、新能源汽车对功率半导体需求增加,客户对工艺追求从先进制程转向特殊的差异化工艺需求。

二是扩大客户投资价值,客户希望从每一代技术中获得更多价值,充分利用设计每个技术节点所需的大量投资。

三是客户希望代工厂的财务稳健,以满足未来芯片生产需求。

坚守特色工艺路线,华虹半导体8英寸和12英寸产出共创历史新高

分立器件、光电子、传感器对工艺先进尺寸要求不高,属于特殊工艺制程,也是中国半导体制造的机会。公司一直聚焦特殊工艺战略在物联网时代越来越有优势,特别是在超级结、IGBT功率器件领域在国内绝对领先。在公司特色工艺路线的逐渐开花结果,规模越来越大,竞争壁垒越来越高。

华虹半导体在2020年5月刷新多项记录——8英寸总产出突破18.2万片,Power总投片超过9.8万片,均为历史新高;其中一厂功率器件投片、二厂IGBT投片、三厂产出量和光刻层数以及七厂12英寸线投入皆冲至迄今最高。

特色工艺有望成为最赚钱的半导体代工生意

台积电的先进工艺路线虽然受到热捧,但是需要巨额的新工艺研发和产线建设,从做生意盈利的角度看,或许还有别的选择,那就是特色工艺路线。

因为,特色工艺大部分是0.35um以上的大尺寸制程,相应的产线不需要经常更新,只需要定期维护,所以也没有那么多的研发投入和资本开支,从成本的角度看,特色工艺是一种节约化的生意选择。

另外,特色工艺的定制化程度高,毛利率并不低。

综上看,华虹半导体作为国内的特色工艺龙头,中短期看,有望成为国内最赚钱的半导体代工厂。

维持“买入”评级

2020~2022年收入分别为10.1亿美元/12.2亿美元/14.6亿美元,增速分别为9%/20.5%/19.6%,2020~2022净利润分别为0.95亿美元/1.4亿美元/1.7亿美元,增长-40.9%/46.4%/25.0%。公司合理PB估值3~3.2倍,对应股价49.3~52.6港元,维持“买入”评级。

风险提示

新半导体器件工艺替代,下游需求放缓,无锡厂不能按期放量。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP