中信建投:7月寿险销售节奏及新单表现继续分化,推荐中国平安(02318)等

本文来自微信公众号“中信建投非银金融研究”,文中观点不代表智通财经观点。

事件

近期,主要上市险企发布7月份保费数,寿险保费表现分化延续,总体呈现向好趋势;财险业务保费加速回暖。

简评

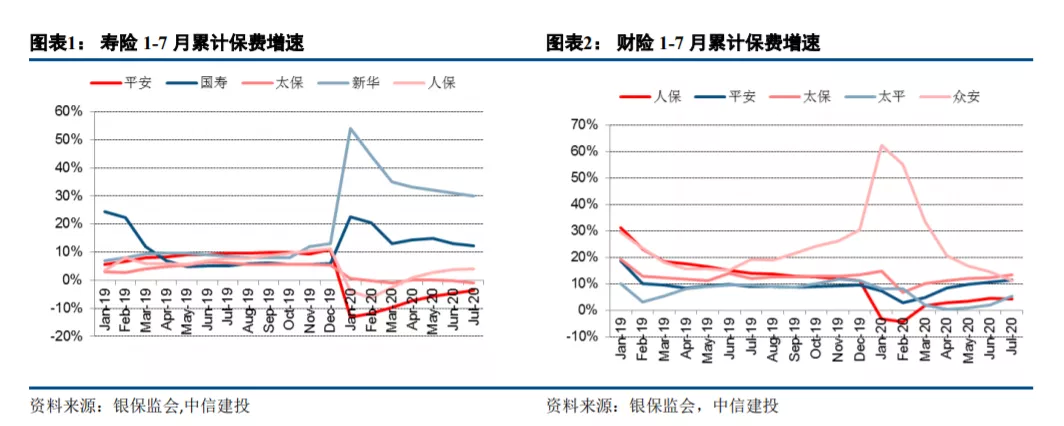

寿险销售节奏及新单表现继续分化,新华增速维持高水平

2020年1-7月,平安(02318)、国寿(02628)、太保(02601)、新华(01336)、太平(02318)、人保(01339)几家公司合计保费收入1.24万亿元,同比增速为5.6%,个体保费增速分别为-3.7%、12.3%、-0.9%、30.1%、1.6%、4.0%。7月单月保费增速分别为5.1%、0.7%、-10.7%、22.6%、15.5%、6.5%。各家公司短期策略与销售节奏各异,导致保费表现继续差异化。

中国平安:7月单月个险新单增速-12.73%,1-7月累计个险新单增速-14.83%,降幅继续小幅收窄。去年7月由于“大小福星”产品的推出,单月保费基数较高(98亿,同比4%),加上平安注重代理人清虚,对于代理人入口以及考核相对严格,代理人数并没有明显提升,在一定程度上减弱了保费增长驱动力,使得新单仍然负两位数增长,修复较为缓慢,目前主打性价比较高的产品加强客户粘性以及新生代理人留存度。

中国人寿:单月保费增速逐渐放缓,累计保费增速仍然两位数增长,预期NBV保持正增长态势。国寿“鼎新工程”改革第一阶段成果明显,下一阶段将更加注重发展的可持续性,因此会更加注重销售节奏,使得业绩能够逐步释放,实现未来几年的持续性稳健增长。

新华保险:今年以来保费持续保持30%以上高增长,得益于有计划的大力增员,代理人产能在今年开始逐渐释放,银保渠道重启贡献保费增量。7月推出“惠加保”继续以附促主策略推动单月保费22%的增长。公司去年受初步转型影响年内新单保费及新业务价值率基数较低,今年有望实现新单保费及新业务价值的回暖。

中国太保:单月新单保费下滑明显,当前以低件均产品为主获客及蓄客,同时侧重增员。全年预期新单及NBV增长压力较大。

财险业务车险有所回暖,非车高增长

2020年1-7月,财险业务保费收入明显回暖,累计保费同比增速分别为太保财险(13.3%)>平安财险(11.4%)>众安在线(11.2%)>太平财险(5.3%)>人保财险(4.3%),7月单月保费增速太平财险(27.89%)>太保财险(21.7%)>平安财险(17.3%)>人保财险(3.8%)>众安在线(-3.13%)。车险业务明显回暖,人保车险业务单月+13%(6月7.2%),平安车险业务单月同比+11.9%(6月8.8%),今年5月以来我国乘用车市场新车销量持续回暖,中汽协数据显示,7月汽车产销延续了二季度以来的回暖势头,同比增长21.9%和16.4%。非车业务继续高增,平安非车业务、意健险业务7月增幅分别+29.1%、+34.2%,1-7月累计增幅分别+26.8%、+31.2%,人保7月农险同比+24.3%、责任险同比+15.5%,1-7月累计增速意健险20.2%、农险17.1%,信用保证险继续收缩,累计保费同比减少63.3%。

投资建议

经济逐渐复苏、国债收益率企稳于2.8%-3.0%位置震荡,估值受利率压制明显减弱;保险需求逐渐释放,险企积极增员并调整销售策略与节奏,负债端持续好转;当前估值仍在低位,PEV在0.6倍-1.1.倍之间, 短期建议关注新华保险,弹性较高、估值相对低(0.8倍PEV)、保费改善明显;中长期建议关注中国太保(高性价比)、中国平安(高价值成长),以及互联网保险标的众安在线(06060,业绩向好、估值切换)。

风险提示

长端利率下行、权益市场剧烈波动、新单增长不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP