中金:贵金属近忧正在兑现,仍有下行风险

本文源自微信公众号“中金点睛”。

最近一周,随着海外公共卫生事件继续缓解,贵金属市场波动加大,国际金价从高点2075美元/盎司一度下跌至1915美元/盎司。最近市场风险偏好回升,美国国债长端利率反弹,SPDR黄金ETF出现减持,期货市场投机多头也出现下降,我们认为近忧正在兑现,短期仍有下行风险。

海外公共卫生事件是贵金属抗通胀和避险价值彰显的本源

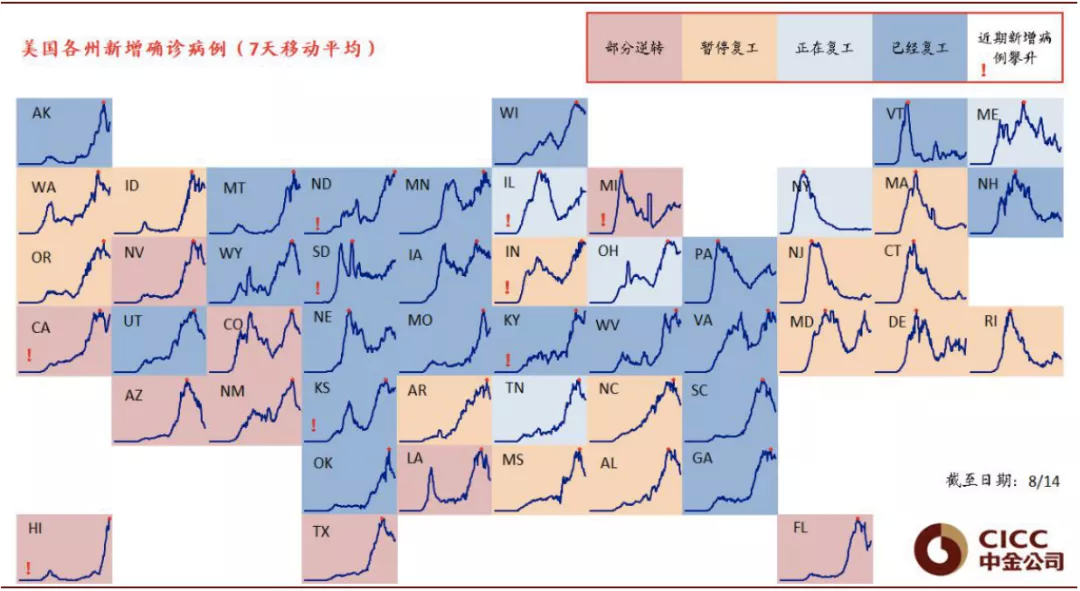

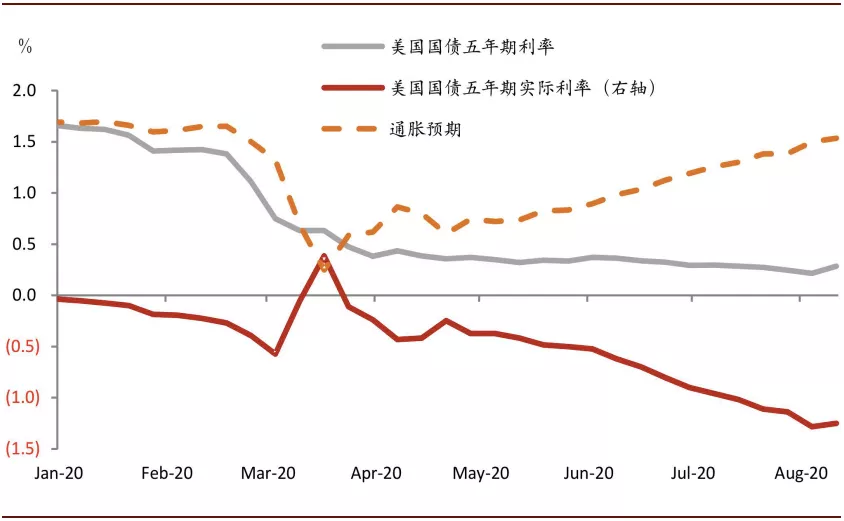

我们在8月2日研究报告《弱美元下的贵金属,有近忧无远虑》中分析了海外公共卫生事件驱动黄金双重属性受益,提示短期金价回落的风险。贵金属在去年受益于名义利率下降,今年则受益于海外公共卫生事件引发的避险保值和抗通胀需求。7月份黄金市场上ETF增持愈发明显,而期货市场非商业净多头增持有限,也就是说,避险保值需求上升推动ETF快速增持,但对实际利率下行能否持续的担忧可能降低短期期货投机的热情。往前看,美国新增确诊继续回落,过去7天平均降至5.2万,7月份零售消费等经济数据有超预期表现,可能影响美国流动性宽松预期,实际利率开始反弹,同时市场风险偏好回升。

图表: 美国新增确诊继续回落(更新至2020.8.14)

资料来源:彭博资讯、中金公司研究部

图表: 美国实际利率反弹(更新至2020.8.14)

资料来源:万得资讯、彭博资讯、中金公司研究部

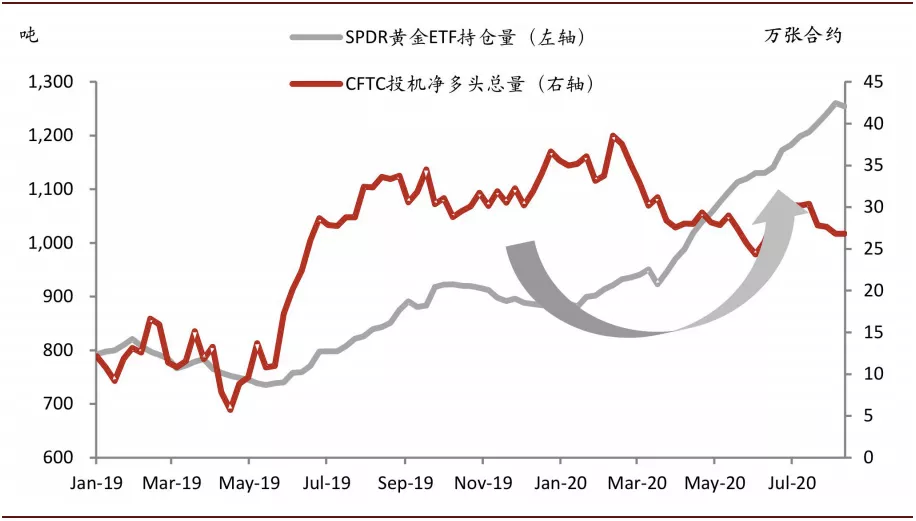

商品市场多头增持有限,实际利率反弹可能带动获利了结

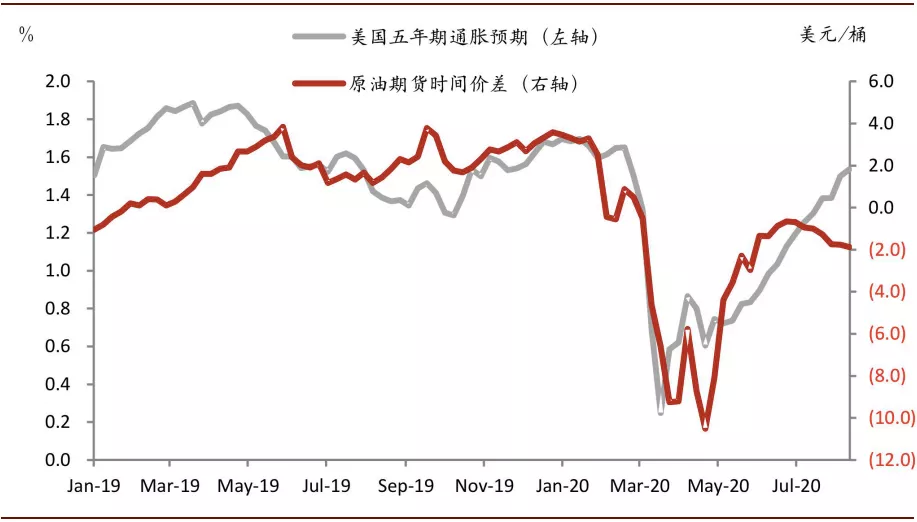

过去一个月时间里,黄金价格刷新历史高点,得益于海外公共卫生事件造成复工停滞,避险需求推升ETF持仓,实际利率下降提高商品投资吸引力。但八月份以来,随着通胀预期开始脱离原油现货贴水,商品市场多头已经有提前获利了结的迹象。从历史经验看,原油现货贴水对通胀预期一直有很好的拟合效果,但最近二者出现走势分化,这可能对不断上升的通胀预期有一定预示意义。往前看,无论是过快的通胀预期修复,还是名义利率低位反弹,黄金市场多头获利了结可能会继续。

图表: 黄金溢价,不仅是抗通胀彰显(更新至2020.8.14)

资料来源:万得资讯、彭博资讯、中金公司研究部

图表: 美国通胀预期继续上行(更新至2020.8.14)

资料来源:万得资讯、彭博资讯、中金公司研究部

黄金ETF持仓拥挤,美元短期反弹可能减弱避险需求

作为黄金的第二重属性,避险是推动今年黄金行情的主要驱动力。我们看到期货市场上多头增持有限,但黄金ETF持仓却大幅攀升,这一点和2019年美联储降息周期里的表现截然相反。7月份美元大幅走弱受到不同地区经济增长预期差的影响,比如地区间公共卫生事件控制不同步,美中摩擦持续而欧洲通过复兴计划等。往前看,尽管全球不确定性的风险事件仍然存在,避险行情可能很难短期结束,但短期美元出现走强,可能仍会分流黄金避险需求,黄金ETF减持可能对价格的负面影响更大,这也是正在兑现的近忧。

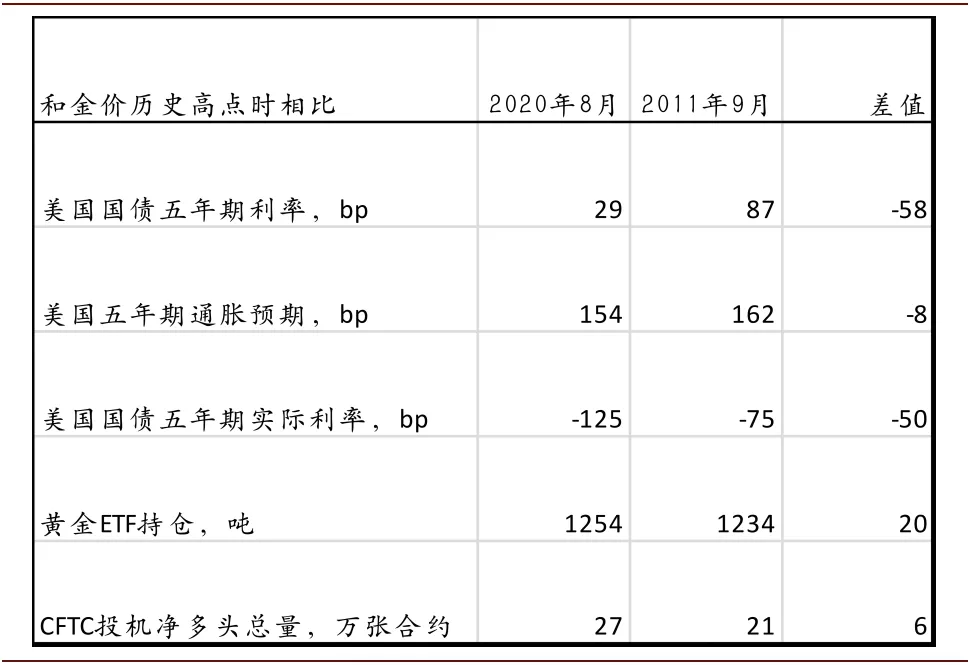

图表: 和2011年相比,基本面差异(更新至2020.8.14)

资料来源:万得资讯、彭博资讯、中金公司研究部

往前看,近忧尚存,短期金价仍有下行风险

海外公共卫生事件趋缓,从利率和避险两方面驱动贵金属市场。但从历史点对点比较看,和2011年9月金价1920美元/盎司时相比,当前市场ETF和CFTC持仓相差无几,但实际利率低了50bp,其中以名义利率差别最大,这可能也是当前金价仍有80-100美元/盎司溢价的原因。往前看,我们之前提示的近忧正在兑现,实际利率反弹对金价的负面冲击可能并未结束。9月份FOMC议息会议对未来利率走向的预期,可能值得关注。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP