怎么看未来两年黄金运行节奏?

本文来自微信公众号“静观金融”,文中观点不代表智通财经观点。

报告摘要

决定国际金价走势的名义利率和通胀指标选择。

驱动美元计价黄金的通胀端动力看美国CPI同比。黄金是抗通胀资产,并且(在无风险利率不变的前提下)金价反映的是通胀本身而非通胀预期。也就是说,驱动美元计价黄金的通胀端动力来自美国CPI同比变化。

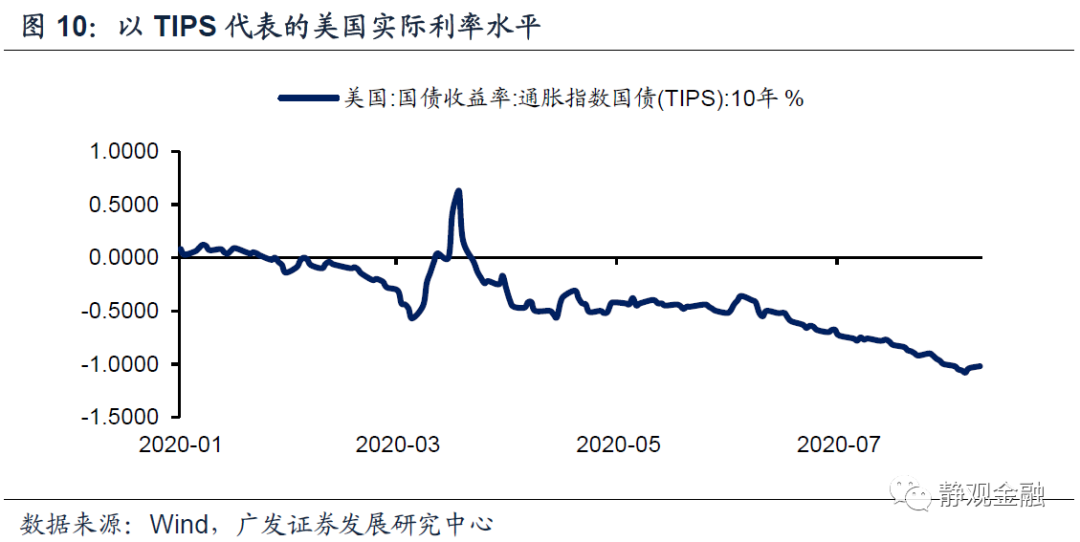

当前10年期美债收益率是衡量美国无风险利率的最佳指标。金融危机前美联储货币政策以价格工具为主,但危机后量化宽松等数量型工具被更为频繁地使用。加息降息等价格型工具更多地影响短端美债收益率,我们一般可将2年期美债收益率作为美国基准利率的预期指标;但量化宽松等数量型工具更多地影响长端美债收益率,10年期美债收益率对此更为敏感。货币政策工具的变化使得金融危机后10年期美债收益率能比2年期美债收益率更好地反映美国的无风险利率水平或者货币政策影响。

怎么看4月以来的黄金走势?

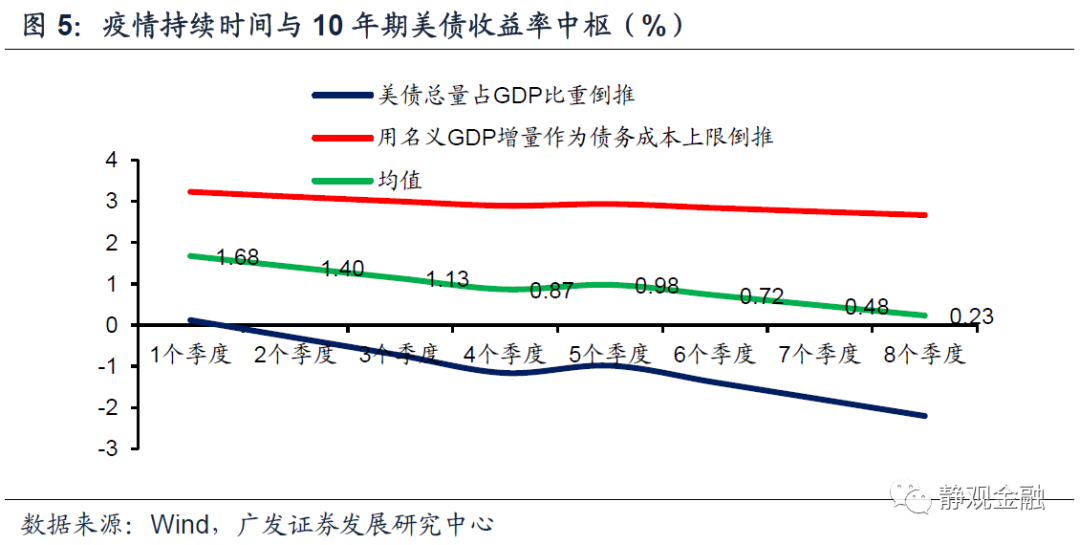

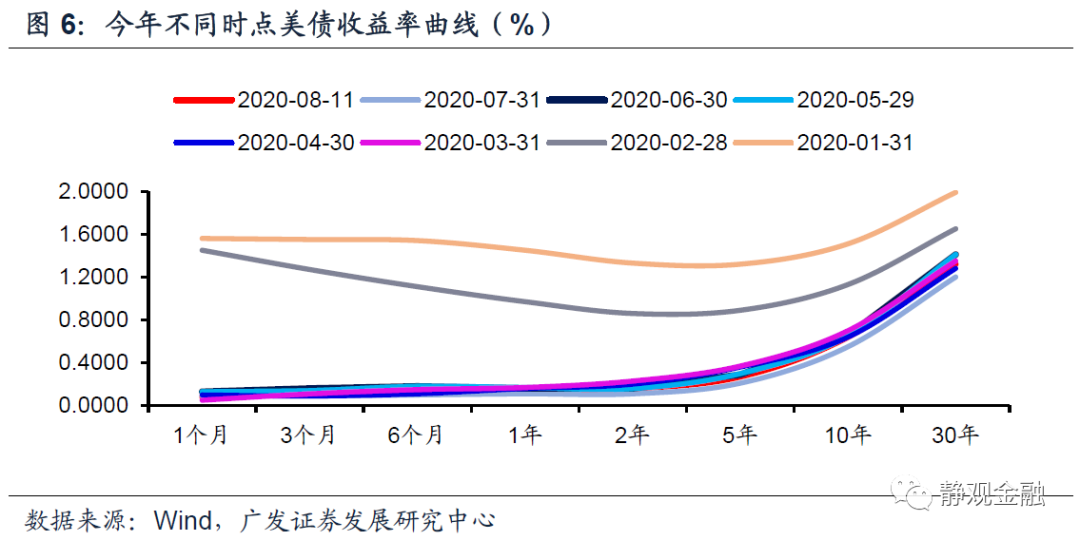

受制于政府杠杆率攀升,无风险利率几乎可被视为“不变量”。今明两年极端的政府杠杆率才是为美债定价的关键。卫生事件冲击下今明两年美国政府杠杆率将大幅攀升至120%-140%区间,QE将成为美联储的常态货币政策操作,10年期美债收益率也将被压制在1%下方。4月以来10年期美债收益率始终在0.52%~0.91%之间波动,该波动幅度为金融危机后极低水平。目前美国政府杠杆率仍处上升阶段,预计卫生事件影响彻底结束前10年期美债收益率仍将在低位、低波动运行。换言之,受制于美国政府杠杆率,目前10年期美债几乎可被视为“不变量”。

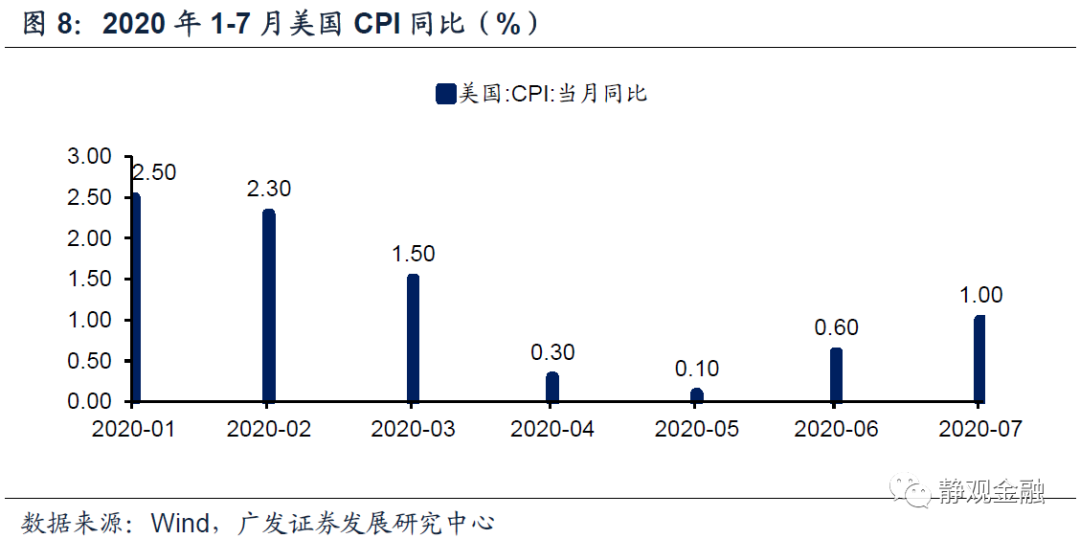

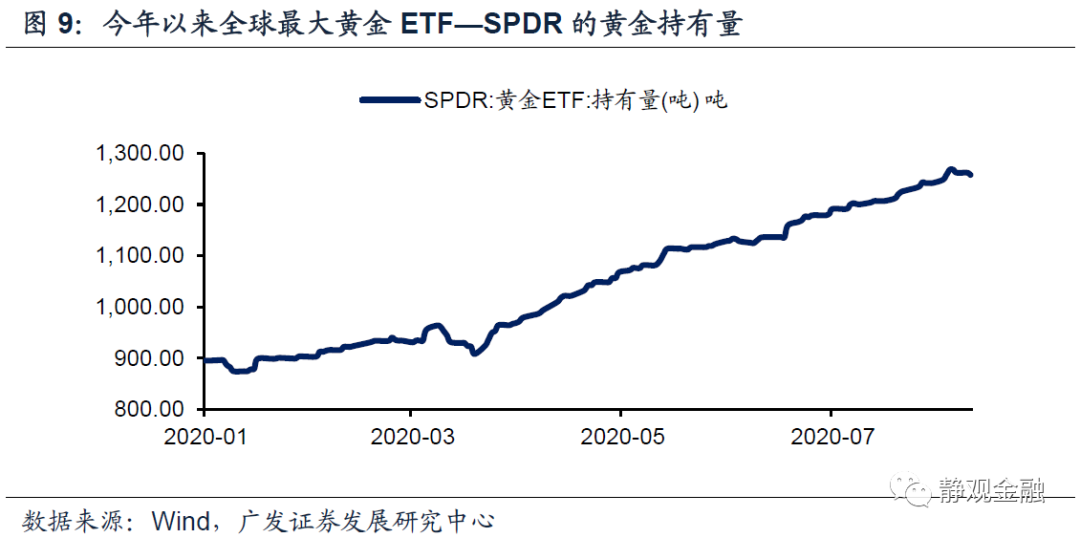

4-7月黄金走势主要由通胀因素及货币政策外溢效应驱动。与过去数月美国无风险利率的窄幅波动相比,CPI同比的波动要大很多,通胀因素对黄金走势的节奏影响也要显著高于无风险利率。4-5月美国CPI同比大幅回落,理论上黄金应该出现一轮调整,但美联储实践收益率曲线管理(YCC)政策存在较强的货币政策溢出效应,该因素将对美债以外的几乎所有金融资产都形成流动性提振。自美联储扩表并实践YCC政策后全球最大的黄金ETF—SPDR的黄金持有量大幅攀升,为QE1以来最大增幅、最快增速。SPDR黄金持有量的扩张就是YCC货币政策外溢效应的结果,因此4-5月国际黄金价格“以盘代调”。6-7月美国CPI同比反弹,也令同期美国实际利率大幅走低,并推动黄金价格创出历史新高。

近期调整的诱因:通胀波动下降令黄金暂时高处不胜寒。我们预计8月美国CPI同比或与7月水平相当。4月以来10年期美债收益率窄幅波动,当通胀同比上蹿下跳的时候美国无风险利率就可以被视为“不变量”;一旦通胀波动趋平,美债收益率微弱波动的影响力就会被显著放大。8月7日公布的7月美国非农数据超预期令10年期美债收益率自4月以来的波动区间下沿反弹,而这一过程刚好对高位金价形成了打击。换言之,近期黄金的调整是涨幅过高令黄金暂时高处不胜寒叠加边际矛盾暂时切换的结果。

怎么看未来两年的黄金走势?

大选前黄金或处于平淡期。根据我们的预测,9-11月间的某一个月美国CPI同比大概率会出现年内的二次探底,这就意味着Q3末到Q4初对黄金仍然十分不利。但是下半年黄金未必出现大级别调整:一方面,美联储实际收益率曲线管理政策的货币政策溢出效应仍在;另一方面,如果美股仍强,在分散风险的诉求下黄金等资产仍将获得配置权重。因此,下半年黄金走势极有可能与Q2类似,但是波动可能会更大。此外,一旦民主党候选人拜登当选,美股或面临调整风险。在该情形下,美国大选可能再次成为黄金出现上行动能的驱动事件。

明年上半年黄金极有可能还有一波上行行情。我们暂时预计明年上半年10年期美债收益率仍保持目前的低位运行,美联储也将继续实践收益率曲线管理政策。那么明年上半年原油价格的基数效应就足以推动美国CPI同比在4-5月大幅反弹并有望带动同期黄金价格走高。

2022年后黄金或将面临调整风险。假定卫生事件影响在2021年底前基本消化,则2022年后美国政府杠杆率有望进入回落期。假若11月3日大选中民主党候选人拜登胜出,美国将进入加税周期,2022年后美国政府杠杆率大概率加速回落。简言之,卫生事件过后的2022年美国大概率进入政府杠杆率回落期,届时财政将对货币政策松绑,美债再度市场化、10年期美债收益率将进入回升趋势。值得注意的是,一旦卫生事件影响消退,美国实际利率大概率也将回到卫生事件爆发前,因此2022年后随着名义利率的回升美国实际利率也将同步走高。这一过程也将对黄金走势形成巨大约束,届时黄金很可能面临调整风险。假若拜登当选,2022年后10年期美债收益率的回升幅度或更为显著,对黄金的负面影响也将更加明显。

正文

一、决定国际金价走势的名义利率和通胀指标选择

不生息但抗通胀的天然特性令黄金价格与名义利率负相关、与通胀正相关,也即:与实际利率负相关。在美元计价的体系下,国际金价的锚是美国实际利率,又可被拆分成美国名义利率与美国通胀。那么,用哪个指标衡量美国名义利率水平,又由哪个指标衡量美国通胀水平呢?

(一)驱动美元计价黄金的通胀端动力看美国CPI同比

黄金是抗通胀资产,并且(在无风险利率不变的前提下)金价反映的是通胀本身而非通胀预期。也就是说,驱动美元计价黄金的通胀端动力来自美国CPI同比变化。我们可以用三点逻辑印证:

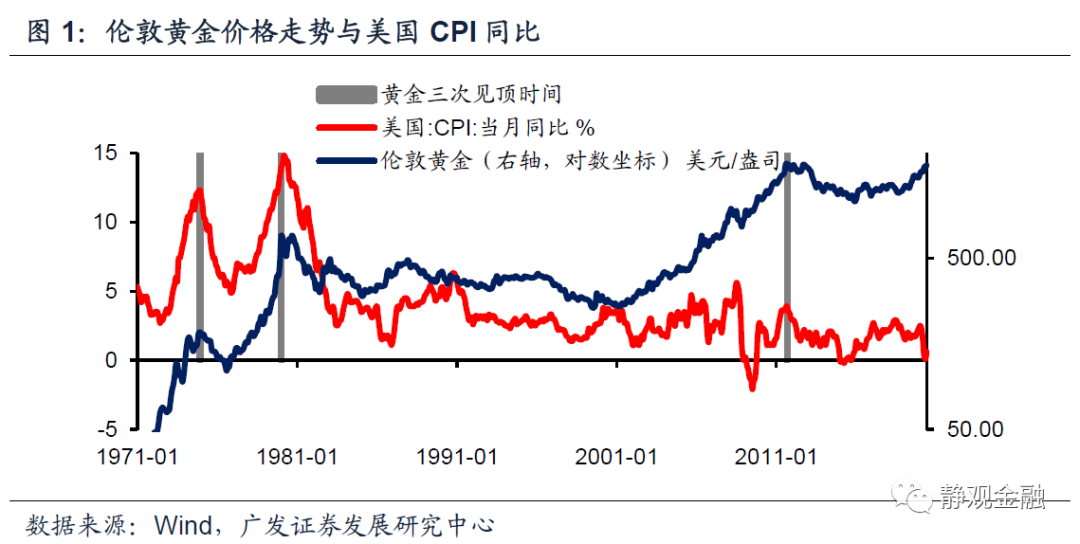

首先,黄金见顶基本对应着美国CPI同比阶段高点。若以创出新高再由高位回落结束上行趋势作为一个顶点,那么上世纪70年代以来黄金价格共出现过三个顶点(暂不包括本次),而上述三个顶点均对应着同一时期美国CPI同比的高点。假若黄金反映的是通胀预期,则黄金价格应先于同期的美国CPI同比见顶。

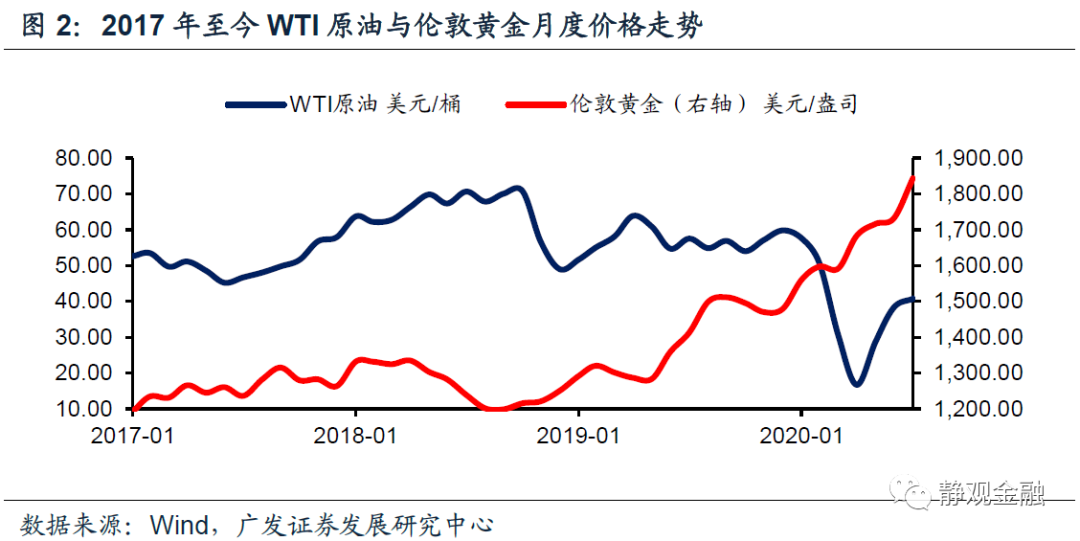

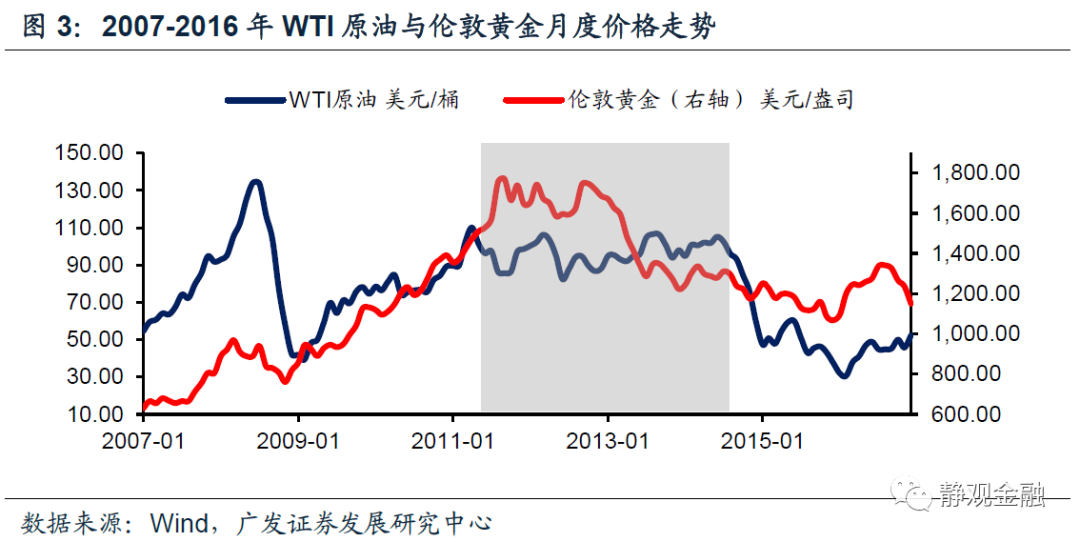

其次,黄金与原油价格运行节奏时常错位。我们可将原油价格视为通胀预期的影子指标。理论上,如果黄金反映的是通胀预期,那么黄金应该跟原油价格保持正相关,但黄金与原油走势节奏并不完全一致,甚至经常呈现负相关特征。比如2017年以来伦敦黄金价格与WTI原油价格的相关性是-60.0%。原因在于,假若通胀在低位波动,通胀预期(原油价格)跟通胀本身就会形成明显的错位,正因为黄金更多地反映通胀而非通胀预期因此也与油价呈现出了错位的走势。以近期为例,5-6月WTI原油价格快速上行,但在原油价格上行斜率趋平后国际黄金价格才向上突破。

最后,滞胀买黄金的传统说法本身就说明黄金的表现期出现在经济周期的中后期。严格地说,过去几年我们并没有看到美国出现“滞胀”特征,但传统研究中滞胀买黄金的逻辑至少可以反映出黄金的表现期出现于每一轮经济周期的中后期。此外,金油比除了反映市场风险偏好外也受经济周期驱动。一般情况下,黄金走势相对原油滞后,在经济复苏到过热阶段金油比回落,滞胀(经济晚周期)到衰退阶段金油比走高。

(二)当前10年期美债收益率是衡量美国无风险利率的最佳指标

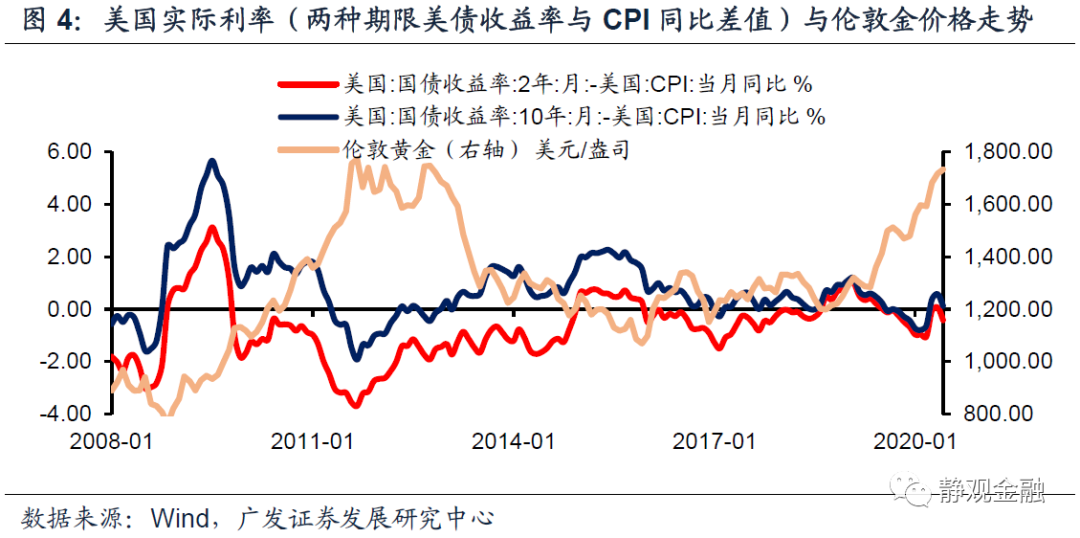

2年期与10年期美债在美国债券市场中流动性最好,能够较好地反映美国无风险利率水平,但金融危机后10年期美债收益率的意义更为关键。金融危机前美联储货币政策以价格工具为主,但危机后量化宽松等数量型工具被更为频繁地使用。加息降息等价格型工具更多地影响短端美债收益率,我们一般可将2年期美债收益率作为美国基准利率的预期指标;但量化宽松等数量型工具更多地影响长端美债收益率,10年期美债收益率对此更为敏感。货币政策工具的变化使得金融危机后10年期美债收益率能比2年期美债收益率更好地反映美国的无风险利率水平或者货币政策影响。此外,2009年以来10年期美债收益率减去美国CPI同比差值与伦敦黄金价格的相关性为-77.2%,而同期2年期美债收益率减去美国CPI同比差值与伦敦黄金价格的相关性仅为-68.0%。综上所述,在数量型工具彻底结束前,我们认为10年期美债收益率是衡量美国无风险利率水平的最佳指标。

二、怎么看4月以来的黄金走势

(一)受制于政府杠杆率攀升,无风险利率几乎可被视为“不变量”

今明两年经济数据不再是美债的核心影响因素,极端的政府杠杆率才是为美债定价的关键。卫生事件冲击下今明两年美国政府杠杆率将大幅攀升至120%-140%区间,因此QE将成为美联储的常态货币政策操作,10年期美债收益率也将被压制在1%下方。此外,在降低政府债务压力、不实施负利率以及不允许美债曲线持续倒挂的三重诉求下,收益率曲线管理(Yield Curve Control,YCC)政策已经进入实践期(尽管尚未落地)。

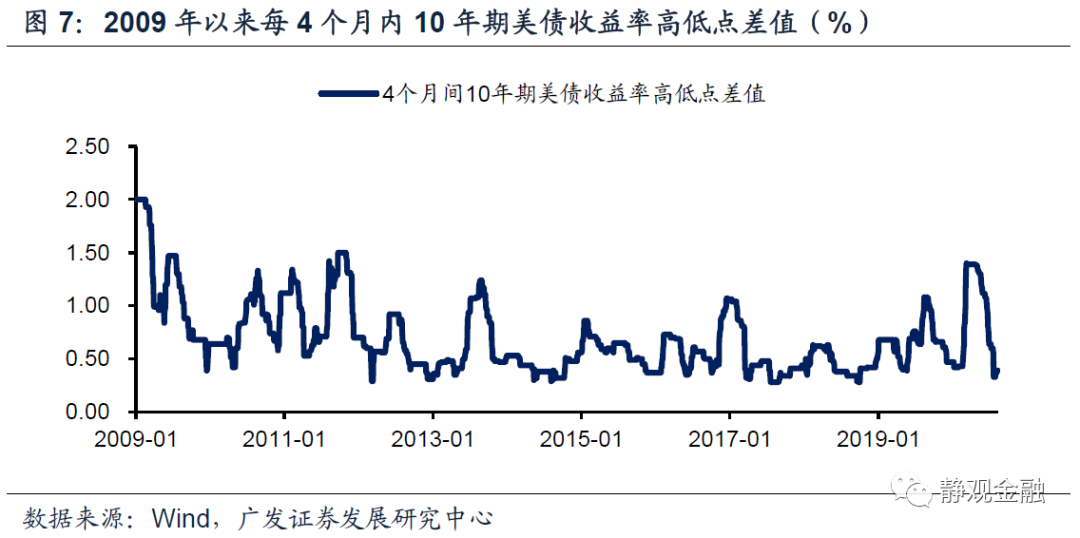

4月以来10年期美债收益率始终在0.52%~0.91%之间波动,由图7可知,该波动幅度为金融危机后的极低水平。目前美国政府杠杆率仍处上升阶段,预计卫生事件影响彻底结束前10年期美债收益率仍将在低位、低波动运行。换言之,受制于美国政府杠杆率,目前10年期美债几乎可被视为“不变量”。

(二)4-7月黄金走势主要由通胀因素及货币政策外溢效应驱动

如图8所示,与过去数月美国无风险利率的窄幅波动相比,CPI同比的波动要大很多,因此通胀因素对黄金走势的节奏影响也要显著高于无风险利率(10年期美债收益率)。4-5月美国CPI同比大幅回落,理论上黄金应该出现一轮调整,但美联储实践收益率曲线管理(YCC)政策存在较强的货币政策溢出效应,该因素将对美债以外的几乎所有金融资产都形成流动性提振。如图9所示,自美联储扩表并实践YCC政策后全球最大的黄金ETF—SPDR的黄金持有量大幅攀升,为QE1以来最大增幅、最快增速。SPDR黄金持有量的扩张就是YCC货币政策外溢效应的结果,因此4-5月国际黄金价格“以盘代调”。

6-7月美国CPI同比进入反弹阶段,也令同期美国实际利率大幅走低,并推动黄金价格创出历史新高。

(三)近期调整的诱因:通胀波动下降令黄金暂时高处不胜寒

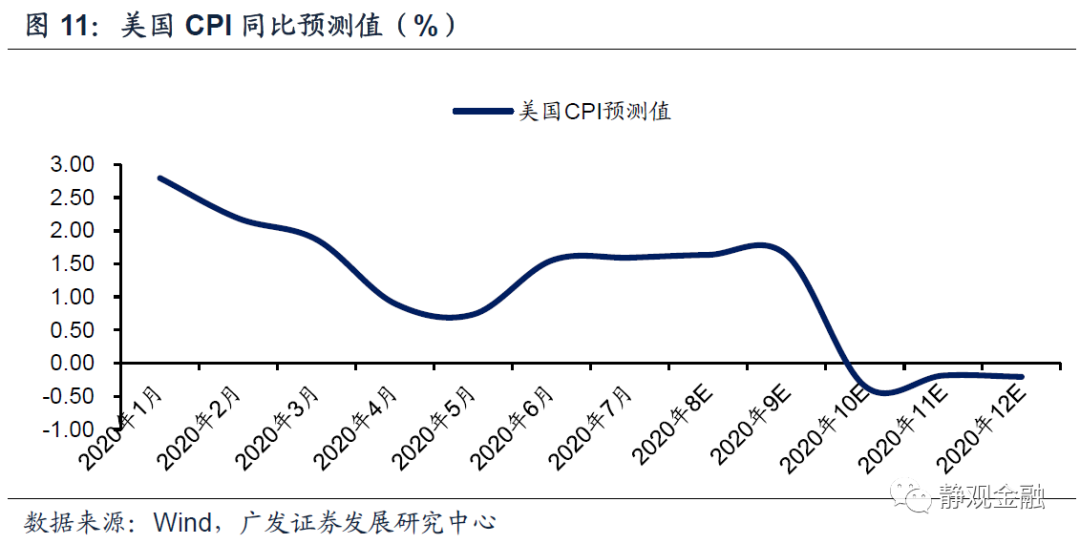

如图11所示,根据我们的四因子通胀模型,8月美国CPI同比或与7月水平相当,因此通胀暂时不能为黄金提供进一步走强的动能。此外,4月以来10年期美债收益率窄幅波动,当通胀同比上蹿下跳的时候美国无风险利率就可以被视为“不变量”;一旦通胀波动趋平,美债收益率微弱波动的影响力就会被显著放大。8月7日公布的7月美国非农数据超出预期,失业率也进一步降至10.2%,暂时提振了市场对于美国经济的信心,令10年期美债收益率自4月以来的波动区间下沿反弹,而这一过程刚好对高位金价形成了打击。换言之,近期黄金的调整是涨幅过高令黄金暂时高处不胜寒叠加边际矛盾暂时切换的结果。

三、怎么看未来两年的黄金走势

(一)大选前黄金或处于平淡期

今年内10年期美债收益率将继续保持在1%下方,甚至极有可能仍处于4月以来的波动区间0.52%~0.91%之内。此外,根据我们的预测,9-11月间的某一个月美国CPI同比大概率会出现年内的二次探底,这就意味着Q3末到Q4初对黄金仍然十分不利。但是基于两点我们认为下半年黄金未必会出现大级别调整:一方面,美联储实际收益率曲线管理政策(YCC)的货币政策溢出效应仍在;另一方面,如果美股仍然强劲,在分散风险的诉求下,黄金等资产仍将获得配置权重。因此,下半年黄金走势极有可能与Q2类似以盘代调,但是位置较高、波动可能也会更大。

此外,尽管当下难以判断美国大选结果,但正如我们年中展望所指出的,一旦民主党候选人拜登当选,美股或面临调整风险。在该情形下,美国大选可能再次成为黄金出现上行动能的驱动事件。

(二)明年上半年黄金极有可能还有一波上行行情

我们无法确切判断疫苗问世时间,但是从目前美国的失业率水平来看,明年上半年美国政府大概率仍将为卫生事件买单,美国政府杠杆率暂时也难以从高位回落。基于这一前提,我们预计明年上半年10年期美债收益率仍低于1%甚至继续在4月以来的运行区间波动,美联储也将继续实践收益率曲线管理政策。这就意味着美联储货币政策仍有外溢效应。此外,在美国CPI口径通胀中,能源分项权重虽低(仅占7%~8%),但在原油价格波动极大的阶段CPI能源分项仍然会极为显著地影响美国CPI同比的运行节奏。今年4-5月美国CPI同比回落就是3-4月国际油价重挫的结果。由于今年4月底国际油价曾出现负值,可谓活久见,基于常识以及当前能源市场的供需关系,我们假定这种情况在未来较长时间内不会再度发生。那么明年上半年原油价格的基数效应就足以推动美国CPI同比在4-5月大幅反弹并有望带动同期黄金价格走高。

(三)2022年后黄金或将面临调整风险

明年下半年金价走势在较大程度上取决于卫生事件演绎,我们暂不做过多讨论,但是2022年及此后黄金却将面临调整风险。假若拜登当选,2022年后黄金的调整压力会更大。

卫生事件对于美国政府杠杆率的影响是导致分母收缩、分子扩张,因此卫生事件影响彻底结束前美国政府杠杆率都处于攀升阶段,美债收益率也将被继续压制在低位水平,黄金走势基本取决于通胀的节奏。卫生事件过后美国超积极的财政政策将有序退出。假定卫生事件影响在2021年底前基本消化,则2022年后美国政府杠杆率有望进入回落期。假若11月3日大选中民主党候选人拜登胜出,美国将进入加税周期,2022年后美国政府杠杆率大概率加速回落。简言之,卫生事件过后的2022年美国大概率进入政府杠杆率回落期,届时财政将对货币政策松绑,美债再度市场化、10年期美债收益率将进入回升趋势。

值得注意的是,一旦卫生事件影响消退,美国实际利率大概率也将回到卫生事件爆发前,因此2022年后随着名义利率的回升美国实际利率也将同步走高。这一过程也将对黄金走势形成巨大约束,届时黄金很可能面临调整风险。假若拜登当选,2022年后10年期美债收益率的回升幅度或更为显著,对黄金的负面影响也将更加明显。

风险提示

(一)美联储货币政策超预期

(二)美国财政政策超预期

(三)美国大选超预期

(四)美国卫生事件超预期

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP