7家跨国药企上半年中国业绩出炉!阿斯利康(AZN.US)超180亿元,赛诺菲(SNY.US)下滑严重…

本文来自微信公众号“医药魔方Info”。

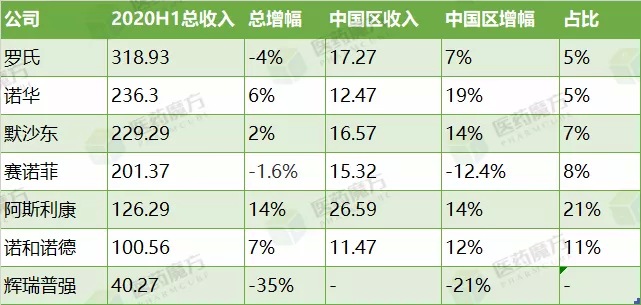

跨国药企2020上半年财报近期已陆续公布,在COVID-19和带量采购的双重影响下,多家药企在中国的业绩仍然表现亮眼。若按照在华制药业务总收入计,阿斯利康(AZN.US)以近27亿美元的营收继续稳坐中国市场跨国药企老大宝座,紧随其后的是罗氏(RHHBY.US)和默沙东(MRK.US)。赛诺菲(SNY.US)和辉瑞普强(PFE.US)在中国的市场表现受带量采购影响严重,下滑幅度均超过10%,后者虽未公布中国具体营收,但整体下滑了21%。

跨国药企2020上半年在华制药业务收入(亿美元)

汇率换算:1欧元=1.1721美元、1瑞士法郎=1.0884美元、1丹麦克朗=0.1574美元

来源:公司财报

除未公布中国具体营收的辉瑞普强外,上述纳入统计的6家跨国药企2020上半年中国市场总收入大约为100亿美元(约700亿元)。根据医药魔方统计,2019年,这7家跨国公司在华总收入大约为1400亿元。

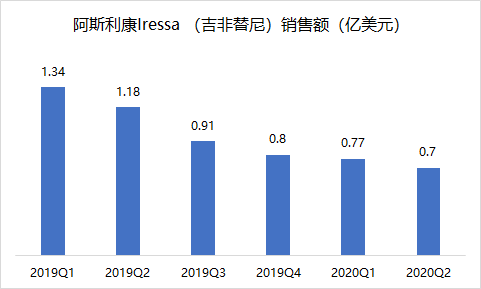

阿斯利康上半年在中国区的收入达到184亿元,增长10%(按CER为14%)。阿斯利康在华业绩主要受到Tagrisso(奥希替尼)、Lynparza(奥拉帕利)和Evrenzo(罗沙司他)等新产品的推动。在成熟产品方面,Pulmicort(布地奈德)由于受到COVID-19的影响出现下滑,该产品上半年在新兴市场的收入下滑36%为3.71亿美元,另外,其集采产品Iressa (吉非替尼)销售额也下滑明显。

罗氏上半年在华收入大约为125亿元人民币,增长7%。罗氏在华业绩主要受到Perjeta(帕妥珠单抗)和Alecensa(阿来替尼)的推动,但部分被因医保降价的Herceptin(曲妥珠单抗)、MabThera/Rituxan(利妥珠单抗)和Avastin(贝伐珠单抗)所抵消。

受到Keytruda和Gardasil / Gardasil 9两大产品的推动,默沙东上半年在华收入达到115亿元人民币,增长14%,已经超越日本成为默沙东在美国、欧盟以外的全球第3大市场。诺和诺德上半年中国区业绩达到80亿元人民币,增长11%。

上半年,诺和诺德NovoMi(预混门冬胰岛素)中国市场收入达到26.84亿元,NovoRapid(门冬胰岛素)收入达11.57亿元,Victoza(利拉鲁肽)达5.49亿元。

另外,值得一提的是,部分跨国药企受中国带量采购政策影响严重,尤其是赛诺菲和普强,二者上半年在华业绩均出现了超过10%的降幅。

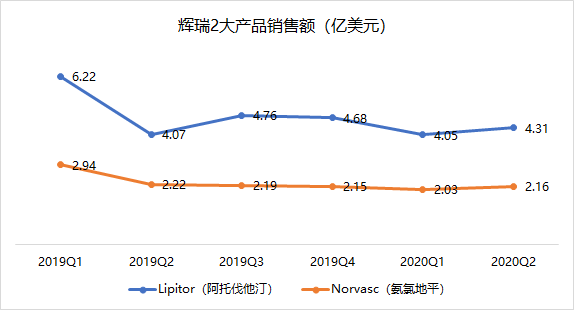

辉瑞普强上半年在华业绩下滑21%,立普妥(阿托伐他汀)和络活喜(氨氯地平)在“4+7”带量采购和联盟地区带量采购中出局,这两款产品在2019Q2最初受到带量采购影响时出现销售额下滑的现象,此后销售额逐渐趋于平稳。

赛诺菲两大产品Plavix(氯吡格雷)和Aprovel/Avapro(厄贝沙坦氢氯噻嗪)因进入“4+7”带量采购和联盟地区带量采购,销售额下滑严重。单从第二季度来看,Plavix和Aprovel/Avapro在华销售额分别为8700(-58.2%)和4100万欧元(-44%)。在第二批国家集采中弃标的Amaryl(格列美脲)也未能幸免,该产品第二季度中国市场销售额仅为900万欧元(-69.7%)。

目前,赛诺菲重磅特应性皮炎产品Dupixent已在中国获批,赛诺菲计划通过推动该药纳入医保以及适应症扩充来推动其中国业绩增长。

诺华(NVS.US)上半年中国区业绩大约为44亿元人民币,增长驱动主要为Entresto(沙库巴曲缬沙坦钠)和 Cosentyx(司库奇尤单抗)。在即将到来的第三批国家集采中,诺华有多款成熟产品被纳入(来曲唑、维格列汀和缬沙坦),预计其在中国业绩表现将会受到影响。

诺华此前已宣布计划2022年前在中国递交50个新药申请。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP