中金:预计年内云计算资本开支继续稳健增长

本文来自微信公众号“乐平科技视角”

行业近况

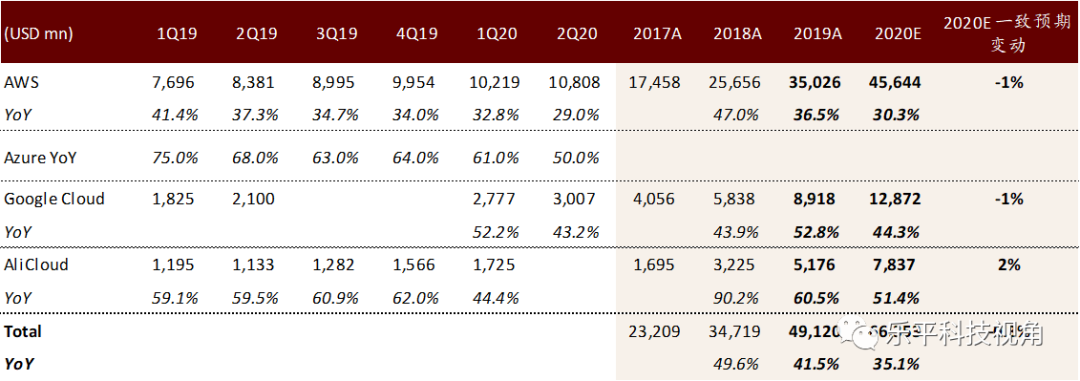

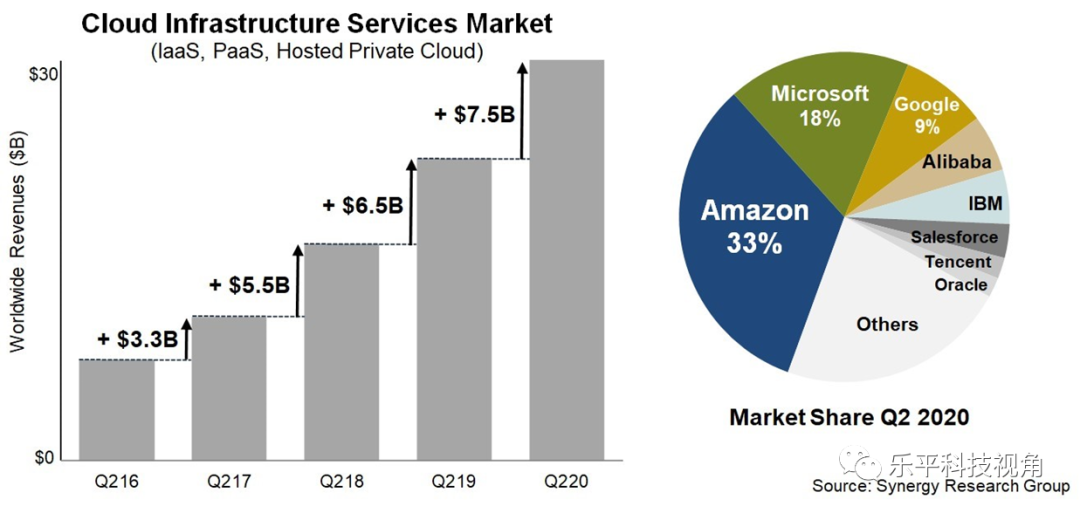

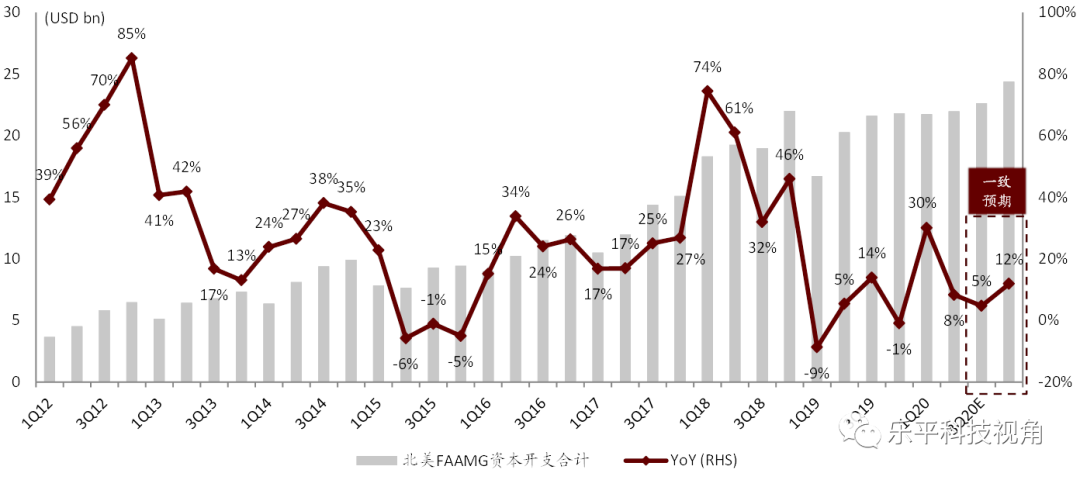

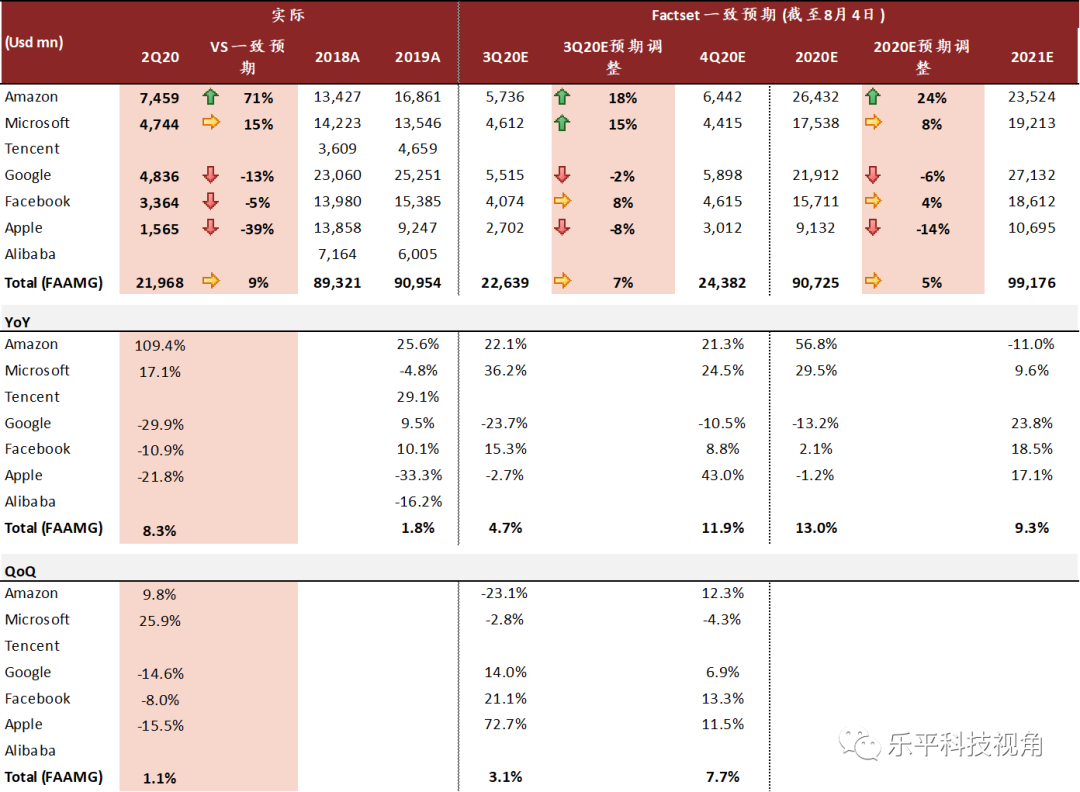

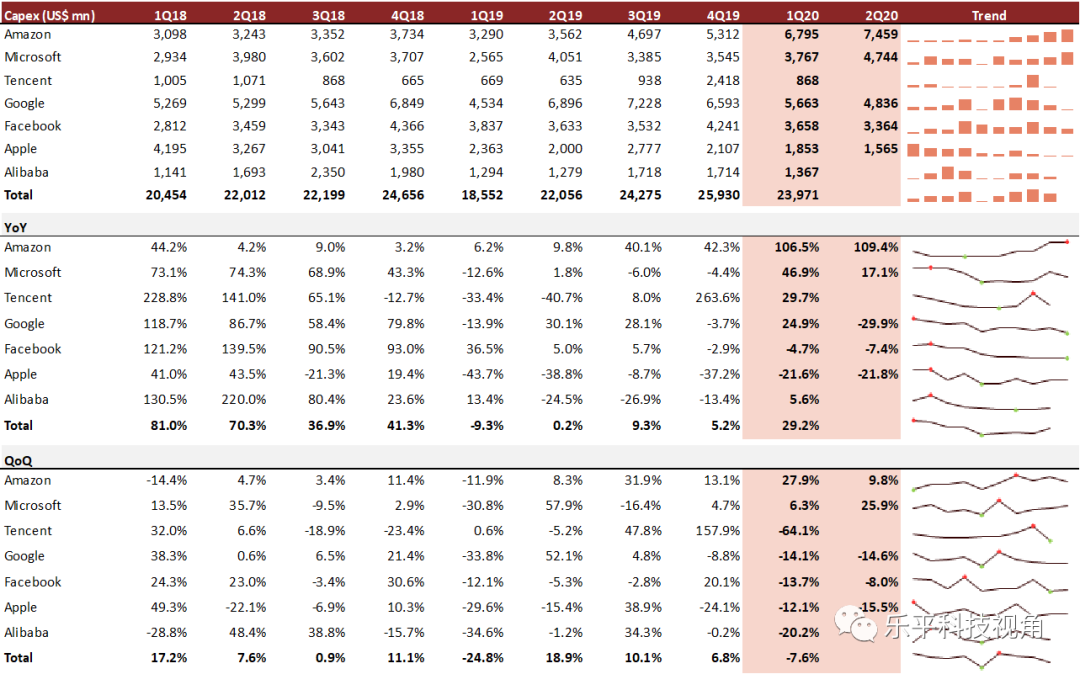

从Facebook(FB.US)、Apple(AAPL.US)、Amazon(AMZN.US)、微软(MSFT.US)、Google(GOOG.US)(FAAMG)北美前五大科技企业2Q20业绩中我们看到:2Q20北美云计算市场收入同比增长34%,增速虽受公共卫生事件影响环比下滑,但整体符合市场预期;资本开支总和同比增长8%,增速相比1Q20的31%有所下滑,但超出Factset一致预期5%。

其中,亚马逊的资本开支(同比+109%)实现连续两个季度同比增速超过100%,进一步超出此前市场预期;微软、Facebook对全年资本开支的指引较积极。目前Factset一致预期预测2020年全年资本开支总和同比增长13.0%,预测值较上一季度上修了5%;云计算收入的一致预期整体保持稳定。

全球来看,我们提示4Q服务器计算芯片和存储器可能进入库存消化阶段,相关公司股价出现调整的可能性。中国市场,我们继续推荐服务器品牌商龙头浪潮信息、云计算市场交换机核心供应商星网锐捷。建议关注全球头部数据中心设备厂商工业富联、澜起,建议关注联想集团(00992)、光环新网、新易盛(未覆盖)、中际旭创(未覆盖)、剑桥科技(未覆盖)和世纪互联(VNET.US)(软件组覆盖)。

评论

2Q20北美云资本开支增长8%,2H20市场预计增长8%。2Q20北美云计算资本开支之和同比增长8%,和1Q20的31%比有所放缓,但小幅超出此前Factset一致预期5%。根据Factset一致预期,2H20/2021全球云计算资本开支有望同比增长8%/13%。剔除掉谷歌办公设施投入缩减、亚马逊物流仓储建设增长等非云因素,我们预计2H20云计算资本开支仍将稳中有升。

服务器板块:在上游芯片厂商1H20营收大幅增长的情况下,1Q20全球服务器市场规模同比下滑6%,我们预计2Q20降幅有望收窄。设备商市场和芯片厂商营收表现一般较为同步,我们认为1Q20的分化主要反映卫生事件对服务器厂商的消极影响,以及服务器厂商对订单的积极展望。我们预计当前整设备厂商的存货水平处于较高水平,下半年全球云计算资本开支有望呈稳健增长态势,而政企云业务的恢复将拉动设备商收入兑现。继续推荐云计算客户占比更高的浪潮信息,继1Q20收入实现16%超预期增长、利润实现34%增长后,我们预计2Q20单季度净利润增速将达到45%-60%。

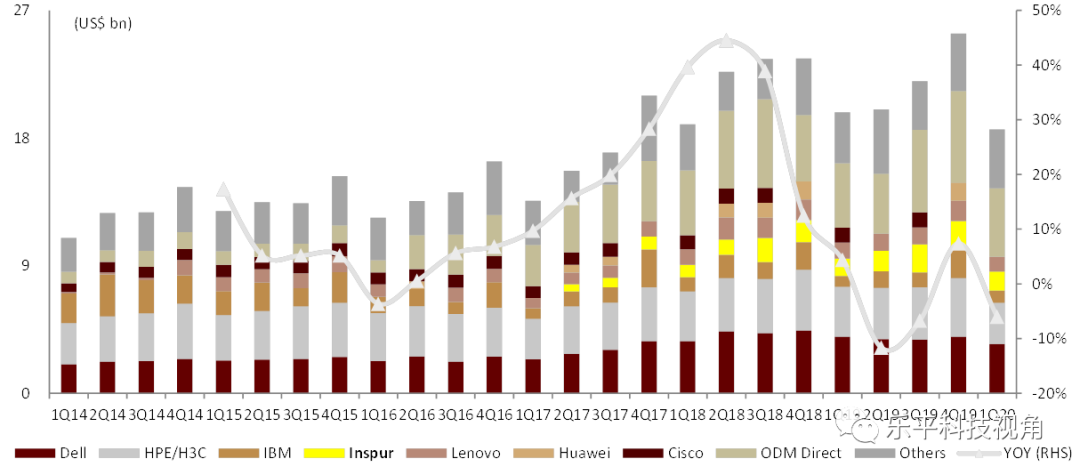

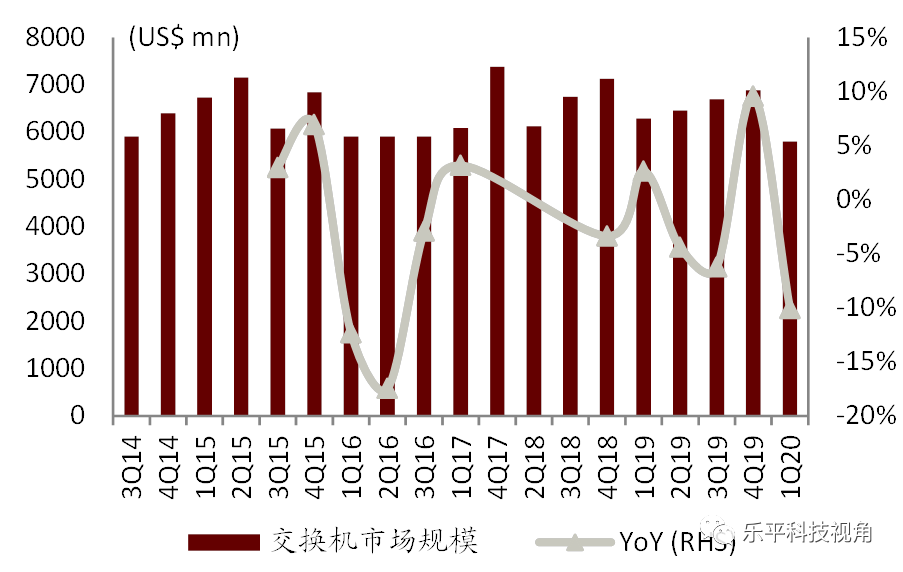

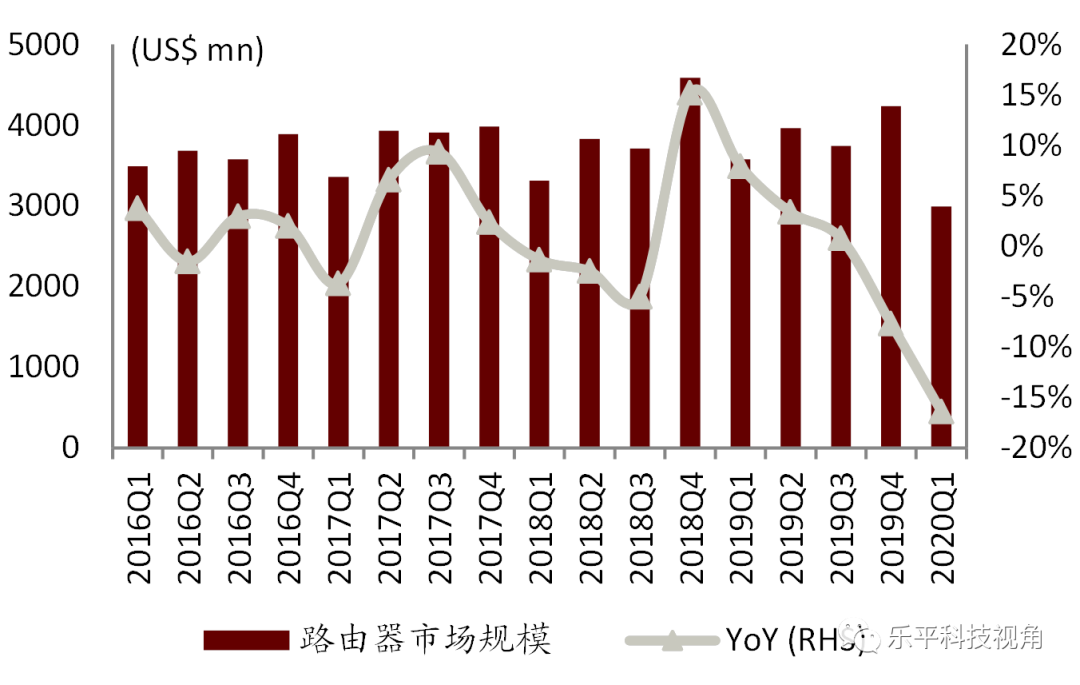

网络设备:根据IDC数据,卫生事件影响网络市场的供应链和需求,导致1Q20全球网络设备市场同比下滑10.4%到104.9亿美元,其中交换机/路由器市场规模倒退9%/16%。其中中国交换机市场1Q20同比下滑14.6%。

数通光模块:4Q19起光模块采购景气度回升,2020年以来,在400G和5G双轮驱动背景下,光模块板块凭借业绩高增长获得更多投资者认可,板块表现延续反弹。国内光模块厂商上半年业绩均有高增长表现,新易盛1H20净利润同比增长137%;中际旭创/博创科技1H20净利润预告增速中值分别为77%/327%。

风险

2H20年云厂商资本开支不及预期;全球经济下行压力持续。

资料来源:公司公告,中金公司研究部

注:2020年盈利预测采用Factset一致预期

资料来源:Synergy,中金公司研究部

资料来源:彭博资讯,Factset,公司公告,中金公司研究部

资料来源:Factset,中金公司研究部

注:红色箭头表示低于市场一致预期,绿色箭头表示高于市场一致预期

资料来源:Factset,彭博资讯,中金公司研究部

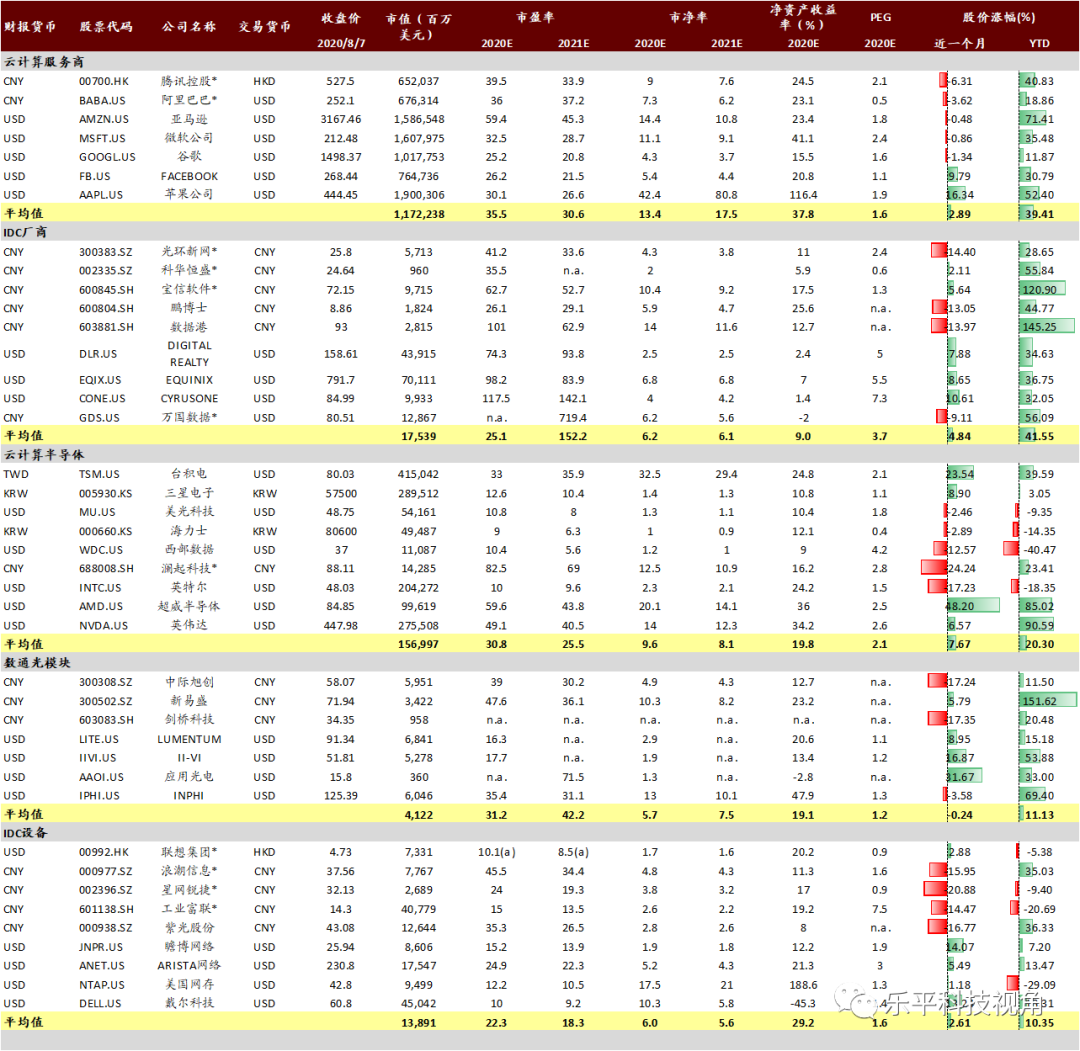

资料来源:万得资讯、彭博资讯、公司公告、中金公司研究部

注:标*公司为中金覆盖,采用中金预测数据,预测数据采用财年加权平均;其余使用市场一致预期

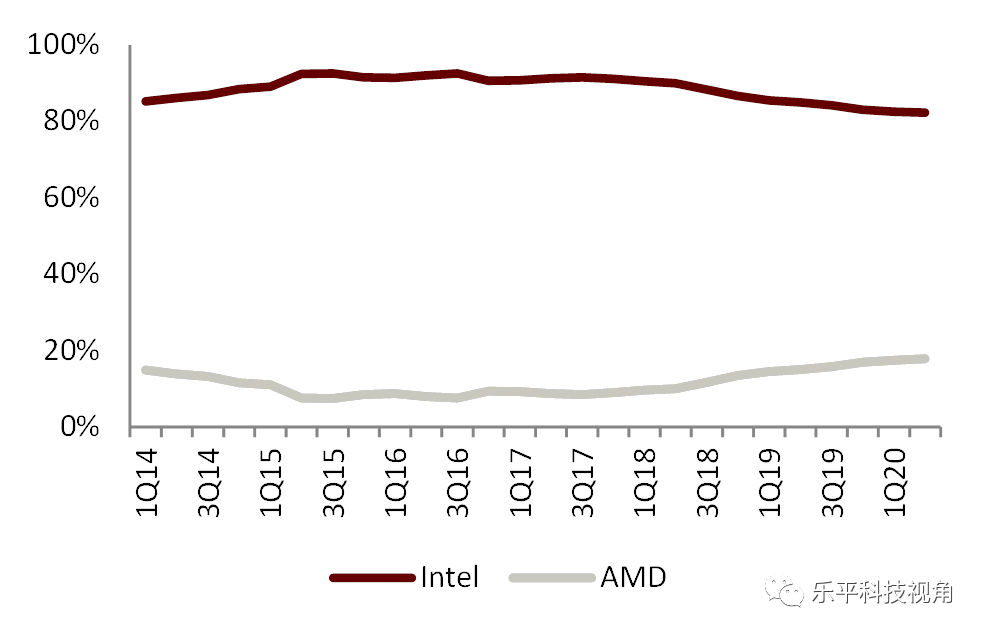

资料来源:各公司财报,Mercury Research,中金公司研究部

注:英伟达财季比自然季度晚一个月,且2Q20为估算值

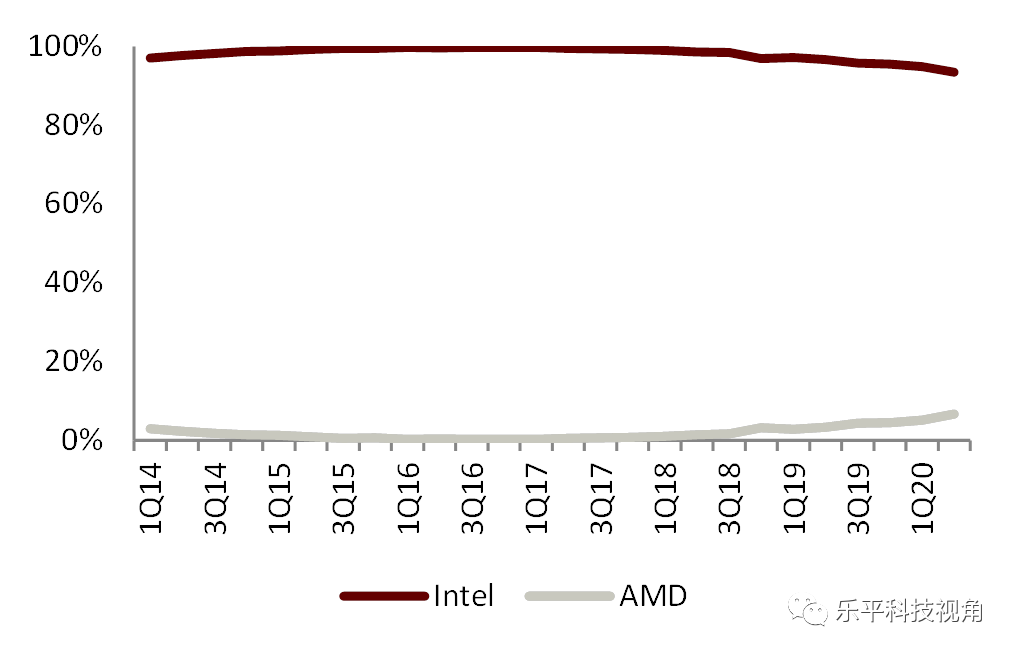

资料来源:Mercury Research,中金公司研究部

资料来源:Mercury Research,中金公司研究部

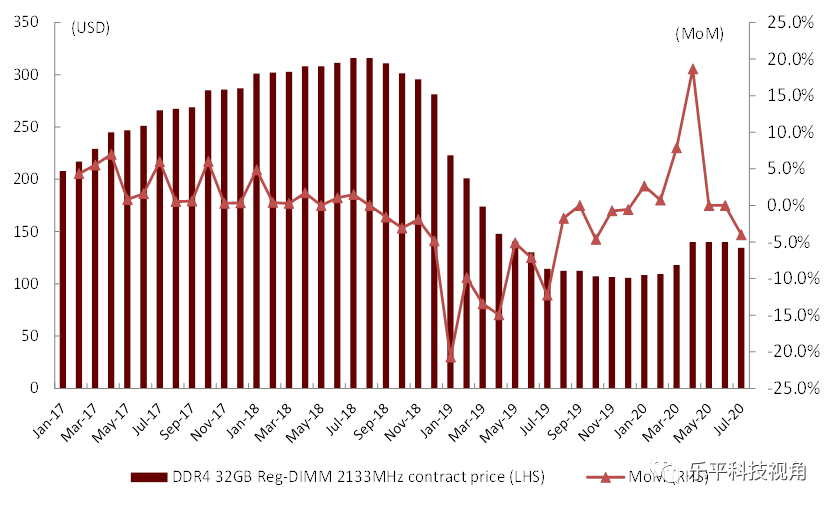

资料来源:Inspectrum Tech,彭博资讯,中金公司研究部

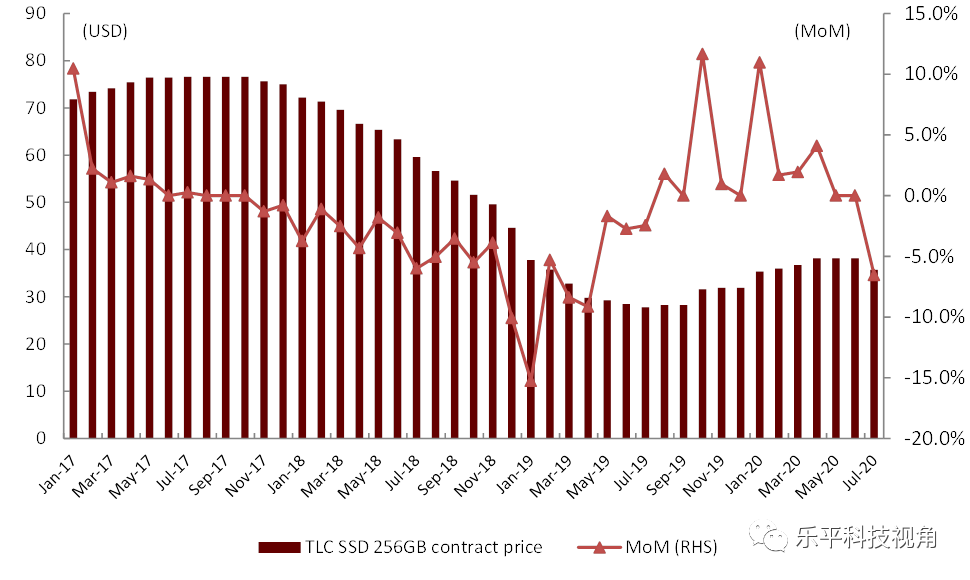

资料来源:Inspectrum Tech,彭博资讯,中金公司研究部

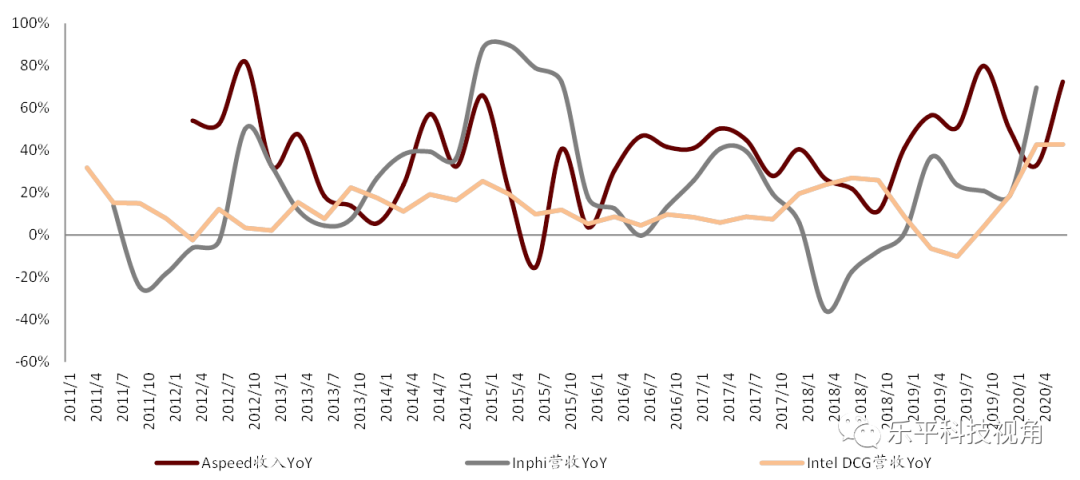

资料来源:Aspeed官网,彭博资讯,中金公司研究部

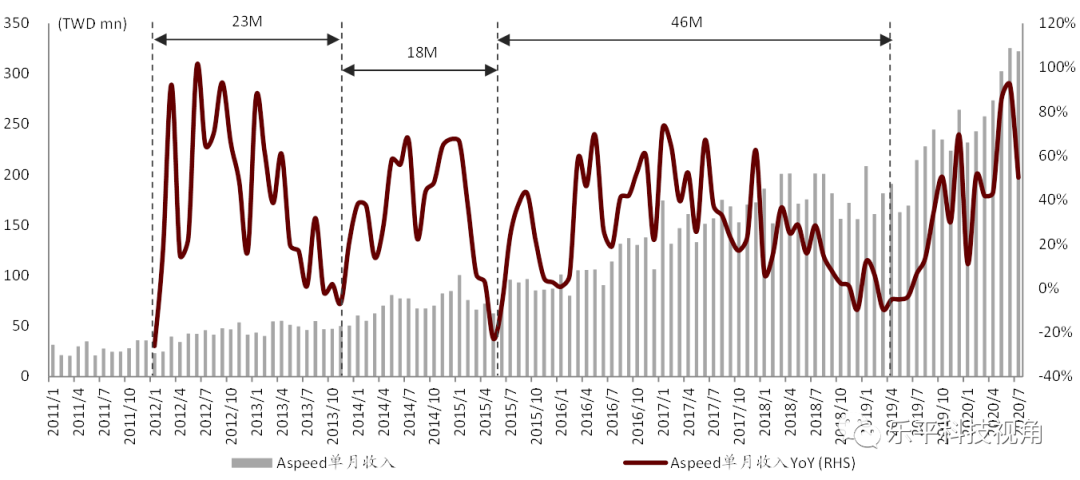

资料来源:ASPEED官网,中金公司研究部

资料来源:IDC,中金公司研究部

资料来源:IDC,彭博资讯,中金公司研究部

图表16:全球路由器市场规模

资料来源:IDC,彭博资讯,中金公司研究部

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP