中金:大湾区城际铁路建设规划得到批复,长期或能利好广深铁路(00525)

本文来自微信公众号“杨鑫交运观点”。

事件

8月4日,广深铁路(00525)A/H股分别上涨4%/10%,我们认为股价的强劲表现可能与国家发展改革委近期公布的《关于粤港澳大湾区城际铁路建设规划的批复(发改基础〔2020〕1238号)》相关。

评论

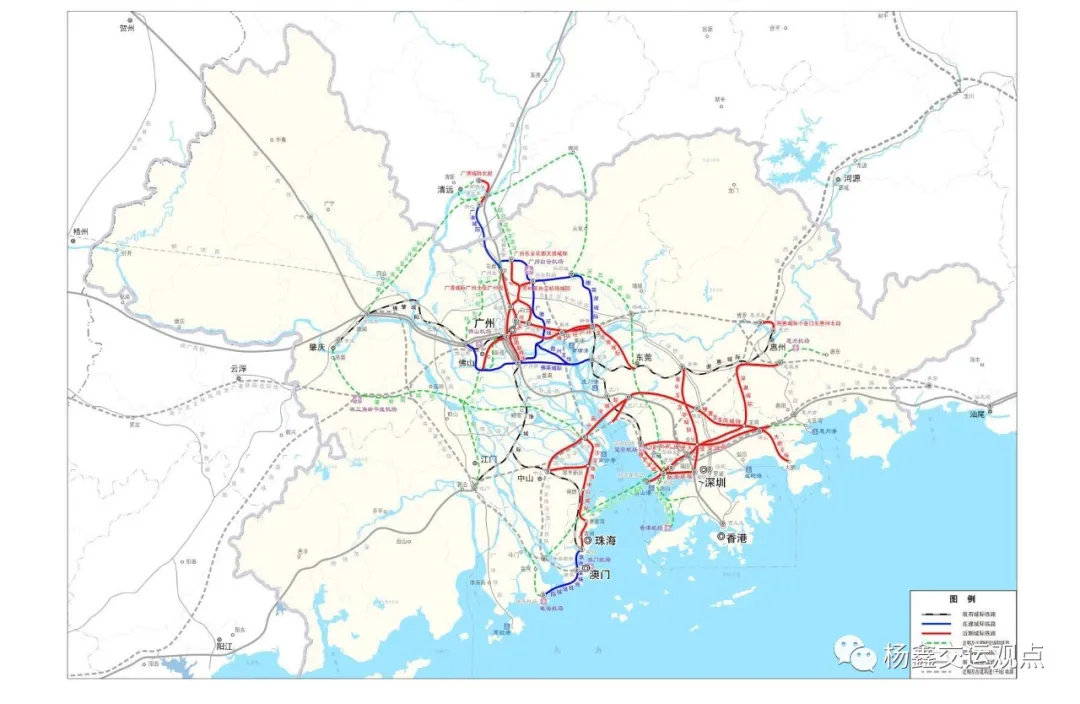

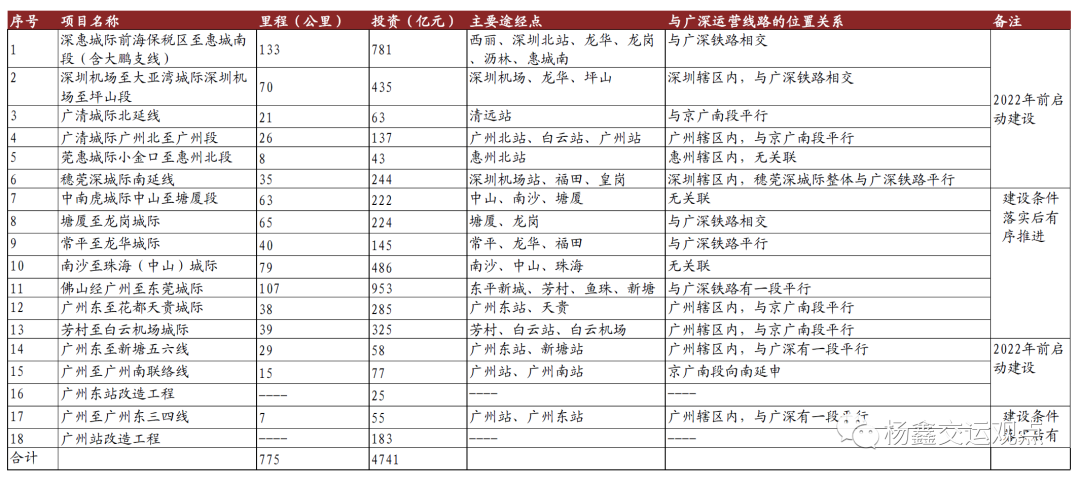

规划的实施将利好区域内铁路客运行业的长期发展。近期到2025年,大湾区铁路网络运营及在建里程达到4700公里,全面覆盖大湾区中心城市、节点城市和广州、深圳等重点都市圈;远期到2035年,大湾区铁路网络运营及在建里程达到5700公里,覆盖100%县级以上城市。其中,近期规划建设13个城际铁路和5个枢纽工程项目,总里程约775公里(约为存量线路长度的20%),总投资约4741亿元。

我们认为长期看或能利好广深铁路,但短期影响或许有限。

► 长期看:1)我们通过对建设计划的铁路走向分析发现,整体与广深目前运营路产平行的路线少,大多数路线与广深线路连接或者相离较远(如图表2),在建成后或能产生路网连接效应、诱增广深运营线路的客运量。2)广深铁路目前是广州铁路集团的唯一上市铁路平台,铁改背景下,广铁集团优质路产规模扩大,意味着可能注入广深铁路的资产储备池也在扩大。

► 短期看:2022年前动工的里程约293公里,占待建设里程的40%不到;且铁路建设一般需要花1年以上的时间,大多线路在开通初期均需要时间培育客流后才能盈利,因而我们预计对广深铁路潜在业绩影响也在3年后。

基于短期运输业务承压、与资产注入预期尚不明确,我们对广深铁路A/H暂维中性评级。广深铁路客运量受公共卫生事件影响,公共交通出行需求持低迷,2Q运营继续承压。整体客运发送量2Q同比下滑62.8%(1Q同比下降55.6%)。其中,城际列车客运量同比下滑68.0%;直通车停运;其他货运收入同比下滑55.5%。2Q货运量同比下滑2.1%,下滑幅度相比1Q的-12.4%收窄。我们预计2Q业绩仍然会录得亏损。

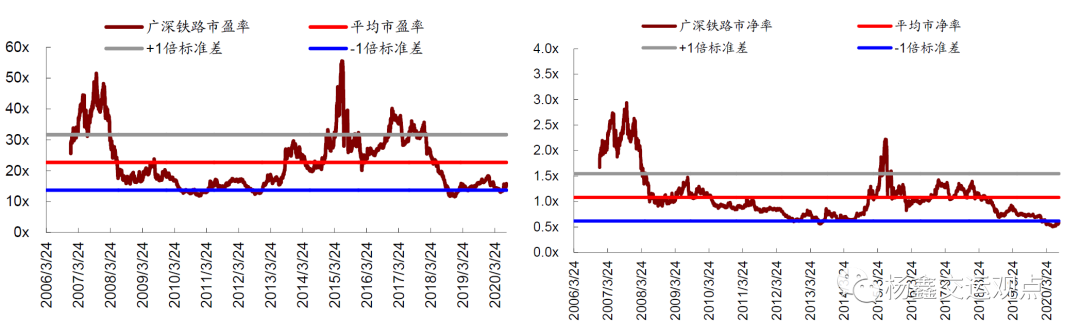

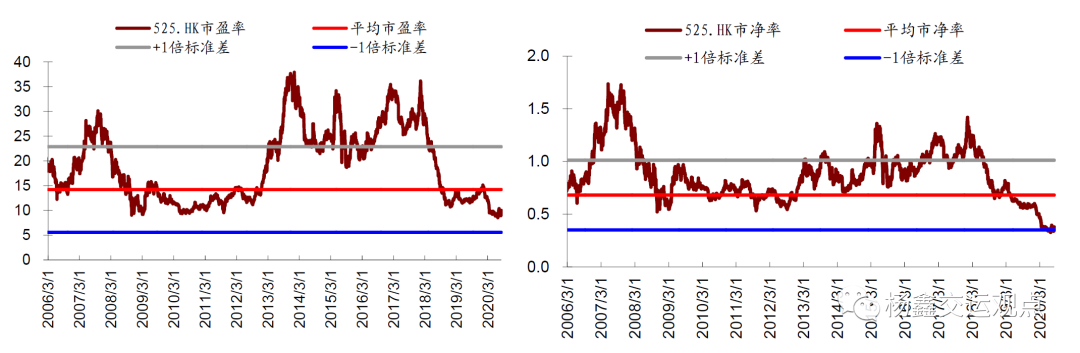

我们暂时维持广深铁路2020年盈利6.02亿元(-20%YoY,其中包括了10亿元土地交储收益,扣非亏损)、2021年8.13亿元(+35%YoY)。当前A股股价对应2020/2021年30.5倍/22.6倍市盈率。当前H股股价对应2020/2021年17.1倍/12.7倍市盈率。A/H股维持中性评级,维持A股目标价2.60元(对应30.5倍2020年市盈率和22.6倍2021年市盈率,与当前股价基本持平)、H股目标价1.78港元(对应18.6倍2020年市盈率和13.8倍2021年市盈率,较当前股价有9%的上行空间)。

风险

建设推进慢于预期,线路建成后对广深铁路的线路产生分流。

图表1:粤港澳大湾区城际铁路建设规划示意图

图表2:近期建设项目表(到2025年)

图表3:广深铁路(601333.SH)历史估值表

图表4:广深铁路股份(00525.HK)历史估值表

图表5:可比公司估值表

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP