中金:富国银行(WFC.US)的得与失,再定义交叉销售

本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

我们认为,富国银行(WFC.US)案例为我国银行零售转型、业务发展等方面提供了经验和教训:1)零售业务发展以客户为中心,交叉销售并非简单的户均金融产品销售数量,而是强调KYC基础上满足客户需求。核心产品选择同样充满借鉴意义,支票(在中国落地为支付消费)、按揭、财富管理同样是中资银行零售业务转型的重要产品线。2)公司发展应顺应经济发展和监管环境的变化,调整适配的生产关系以抓住行业发展的机遇,比如中国未来十年的金融科技、财富管理和零售业务等。

2013年前:引入交叉销售概念,造就行业零售标杆

顺应经济/监管趋势,主动调整组织架构和收购兼并

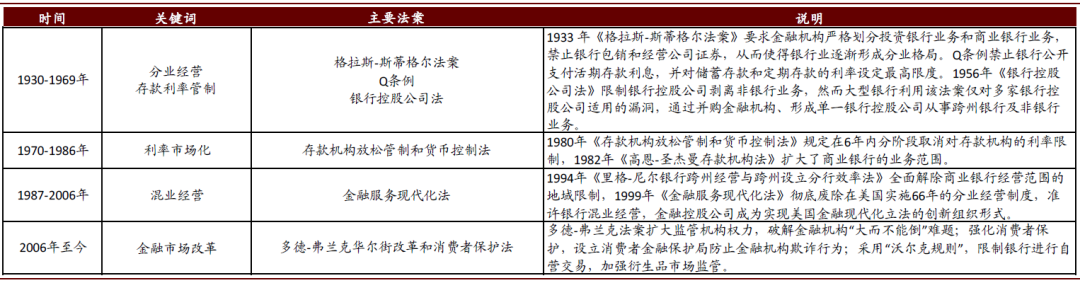

自上世纪30年代始,美国银行业大体可以划分为分业经营、利率市场化、混业经营与金融市场改革四个阶段。富国银行积极适应经济环境或监管导向转变,及时调整组织架构和推动并购整合,积极拓展资产管理、财富管理、按揭贷款、小微企业等业务领域。

20世纪80年代末,利率市场化改革基本完成,美国居民金融资产配置加速。为此,富国银行积极布局资产管理和财富管理业务领域:1987年,富国银行收购克罗克国家银行与美国银行的私人信托业务,并设立私人银行业务板块,统筹管理加州客户的信托、投资与个人银行业务。

20世纪90年代末,《金融服务现代化法》正式以立法的形式废除了分业经营的制度。富国银行通过收购第一洲际银行、西北银行等金融机构强化零售业务。在混业经营的行业格局下,富国通过收购兼并积极拓展保险、投资管理等非传统商行业务,积极挖掘交叉销售的潜在机会。这一阶段,富国银行基本形成了社区银行、批发银行、抵押贷款和西北金融四大业务条线。

2008年金融危机期间,富国银行收购美联银行,成为全美第四大银行。富国银行的业务结构也趋于清晰且稳定,2009年形成的社区银行、批发银行、财富经纪与养老(后改名为财富与投资管理)组织架构保持稳定,在此后11年没有发生大的变化。其中,社区银行、财富与投资管理面向客户提供零售业务。社区银行客户定位为个人客户以及年销售额不超过2000万美元的小微企业,提供存贷款、信用卡、投资管理、证券经纪等多元化金融服务;财富与投资管理板块向高净值个人与家庭提供零售经纪、财富管理、家族信托等服务。

图表: 美国银行业监管变迁

资料来源:美联储,中金公司研究部

图表: 1997-2019年富国银行业务条线营收贡献度

资料来源:公司公告,Bloomberg,中金公司研究部

合并西北银行实现跨越式发展,引入交叉销售概念

1998年,富国银行正式完成与西北银行的合并,凭借此次合并成功实现了在资产规模、地域范围、业务范围与发展战略的全面跨越式发展。

资产规模:1998年末富国银行总资产达到2024.8亿美元,成为全美第七大银行控股公司。

地域范围:合并前,富国银行主要聚焦加州内部业务。合并后,富国银行营业网点从约1900个增加至约6000个,覆盖全美50个州以及海外地区。

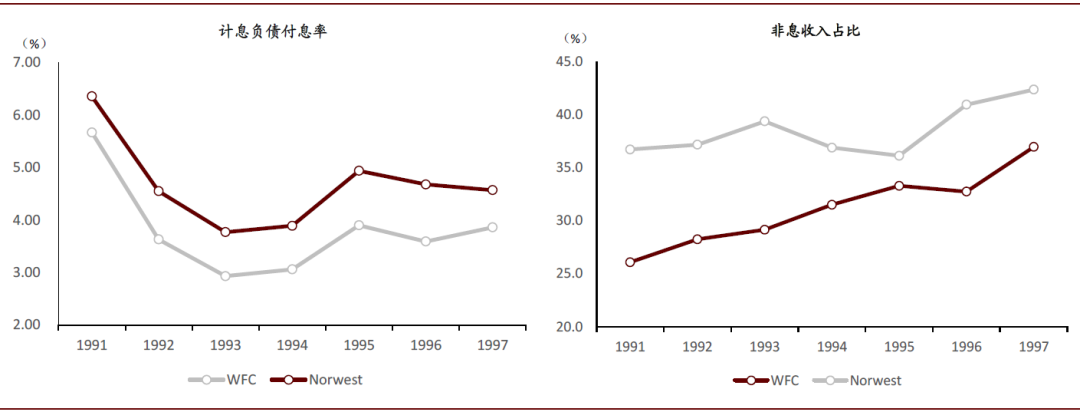

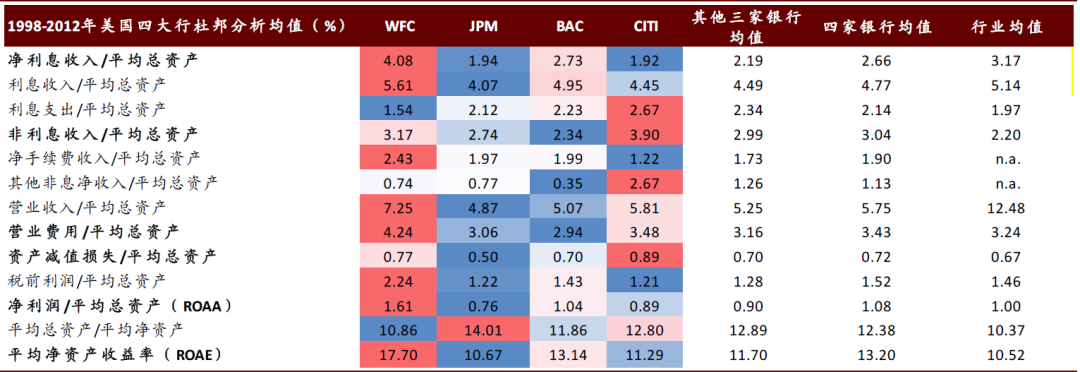

业务范围:在合并前,富国银行优势在于负债成本,西北银行优势在于非息收入。1991-1997年,富国银行以“利息支出/平均总资产”衡量的负债成本均值低于西北银行28bps,西北银行非息收入/平均总资产均值高于富国银行41bps。与西北银行的合并给富国银行带来了中间业务方面的优势,非息收入占比由1997年并表前的36.9%上升4.6ppts至41.5%,此后除2008年下降至27.4%以外,非息收入占比基本维持在40%+。

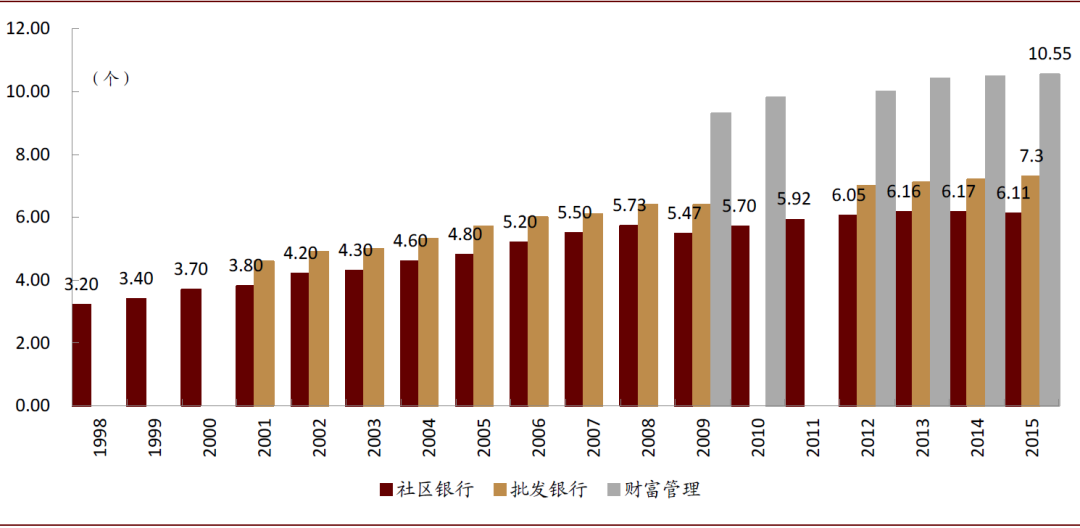

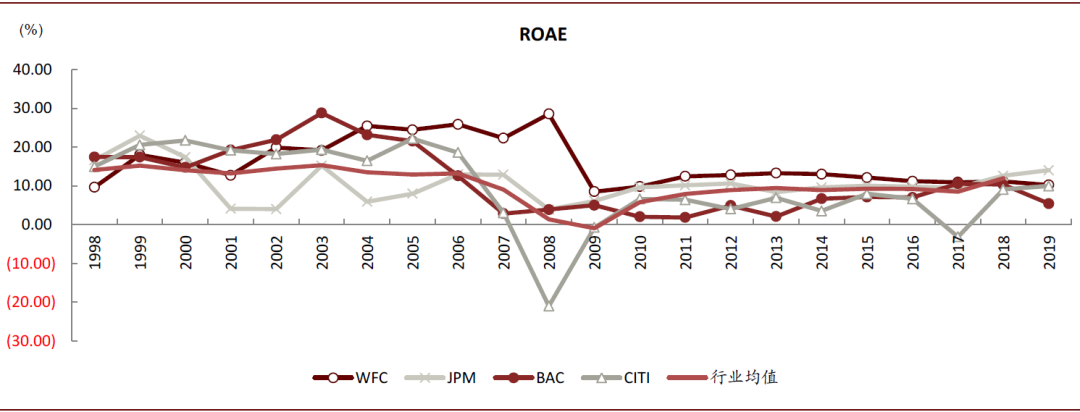

发展战略:富国银行沿袭西北银行提出的“交叉销售”理念,并在后续的近二十年成功践行。1998年,富国银行调研发现美国家庭平均持有15个金融产品,为此银行提出了“伟大的8”战略,将户均金融产品数量目标定为8个。之后,户均金融产品数量由1998年的3.20个上升至2014年6.17高位,被业界誉为“交叉销售之王”。1998-2012年,富国银行平均计息负债付息率较可比大行低62bps,非息收入占比由41.5%上升至49.4%高点,信用成本均值较可比大行低78bps,ROAE均值较可比大行高6ppts。

图表: 1991-1997年富国银行与西北银行杜邦分析均值

资料来源:公司公告,中金公司研究部

图表: 1998年并表前富国银行优势在于负债成本,西北银行非息收入占比更高

资料来源:公司公告,中金公司研究部

再定义交叉销售:建立高效和高频的客户联系

我们重新定义交叉销售:由某一时间节点的单一产品销售行为,在产品端转变为多品类的产品销售甚至资产配置,从单一时间节点拓展为生命周期内的高频互动和服务,在KYC基础之上满足客户需求,最终在提高客户留存率的同时帮助银行机构增厚商业收益。以上判断可以从富国交叉销售得到印证:1)在户均持有金融产品数量指标之外,交叉销售也强调客户参与度,即,固定时间内客户使用产品服务的频次;2)富国银行核心产品可以被定义为客户信息量丰富的产品,比如,支票账户背后有客户高频的消费信息,抵押贷款可能是一般客户一生中最大额的交易之一,投资与保险业务隐含了资产配置需求。

以“产品渗透率+客户参与度”指标量化交叉销售

富国银行认为交叉销售通过提供多样化的产品服务来了解客户需求,是公司宗旨(满足客户所有金融需求)的重要实现手段。其主要衡量指标为户均持有金融产品数量,直接反映了富国银行的金融产品渗透率,也是最广为人知的指标。1998年富国银行的社区银行客户户均拥有3.2个富国银行金融产品,2015年户均金融产品增加至6.11个。

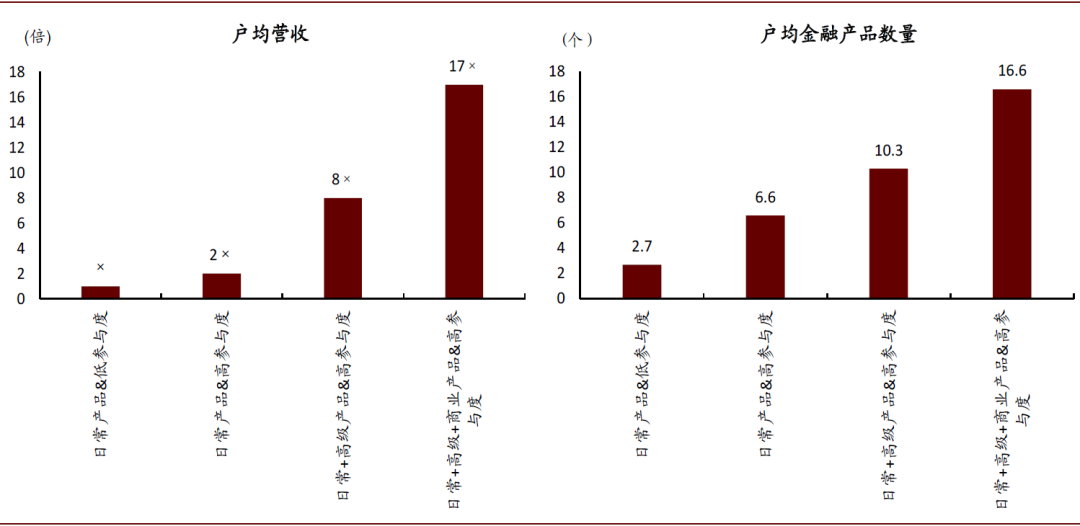

除户均金融产品数量外,富国银行以支票账户客户为基础客群,还提出了客户参与度(customer intensity)的衡量指标,包括零售支票账户客户的使用渠道(广度)与交易类型(深度)两个维度。银行定义在三个月内使用过3个及以上渠道与9种及以上交易类型的零售支票客户为高参与度客户,否则为低参与度客户。在户均金融产品数量指标外,这一指标从参与深度的角度出发,丰富了交叉销售的价值衡量标准。更加高频、深入的参与有助于提升客户留存,也有助于银行提升盈利能力。2016年富国银行投资者开放日披露,2015年高参与度客户留存率高于低参与度客户24ppts,户均创造的收入是低参与度客户的1.7倍。

因此,交叉销售创造价值的驱动因素是产品(尤其是高级及以上产品)渗透率与客户参与度。2015年,同时持有日常、高级与商业产品的高参与度客户平均持有16.6个富国银行金融产品,是只持有日常产品的低参与度客户(2.7个)的6.1倍;同时持有日常、高级与商业产品的高参与客户平均创造的营收是只持有日常产品的低参与度客户的17倍。

图表: 1998-2015年富国银行客户户均金融产品数量

资料来源:公司公告,中金公司研究部;注:2008年与美联银行并表前社区银行户均金融产品数量为5.95个

图表: 交叉销售价值的核心驱动因素:产品渗透率与客户参与度

资料来源:2016年富国银行投资者开放日材料,中金公司研究部;注:截止2015年12月31日,基于零售支票账户客户得出结果

图表: 交叉销售给予富国银行强于同业水平的盈利能力,1998-2012年ROAE均值较可比大行高6ppts

资料来源:公司公告,中金公司研究部

核心产品差异化定位,客户留存率保持在高位

富国银行将支票业务、抵押贷款业务、投资业务与保险业务定义为核心产品,认为客户一旦购买核心产品,就更有可能购买其他金融产品。四类核心产品差异化定位,实现产品全链条协同:支票业务与抵押贷款业务是交叉销售的获客来源与入口,投资保险等理财业务则进一步增强了客户粘性,完成客户与银行的深度捆绑。

支票业务—基础产品配置:存款是富国银行主要的资金来源,也是最主要的获客来源。在存款业务中,富国银行聚焦成本率较低的支票业务,将支票账户作为交叉销售产品策略的基础配置。自2002年富国银行首次提出“产品包”概念以来,绝大多数产品包都将支票账户作为初始产品,在此基础上选择不同金融产品进行打包销售。2007年富国银行披露3/4新增支票账户客户都购买了富国产品包。其中,优质支票账户客户收益率远高于普通客户。优质支票账户客户指积极使用支票账户进行交易的支票账户客户。富国银行2016年披露,相比非优质支票账户客户,优质账户客户购买的产品是非优质支票账户客户的1.3倍,创造的收入是非优质支票账户客户的2.4倍。

住房抵押贷款业务—重要入口:购买房屋支出可能是零售客户一生经历的最大金额交易之一,抵押贷款对客户而言非常重要,整个交易过程隐含了客户丰富的信息数据。富国银行一直以来都将抵押贷款业务视为交叉销售的重要入口,也是美国第一大住房抵押贷款发放银行。2001年,富国银行首次提出对所有住房抵押贷款与房屋净值贷款客户100%实现交叉销售的目标,随后富国银行1-4套家庭住房抵押贷款占比大幅提升。

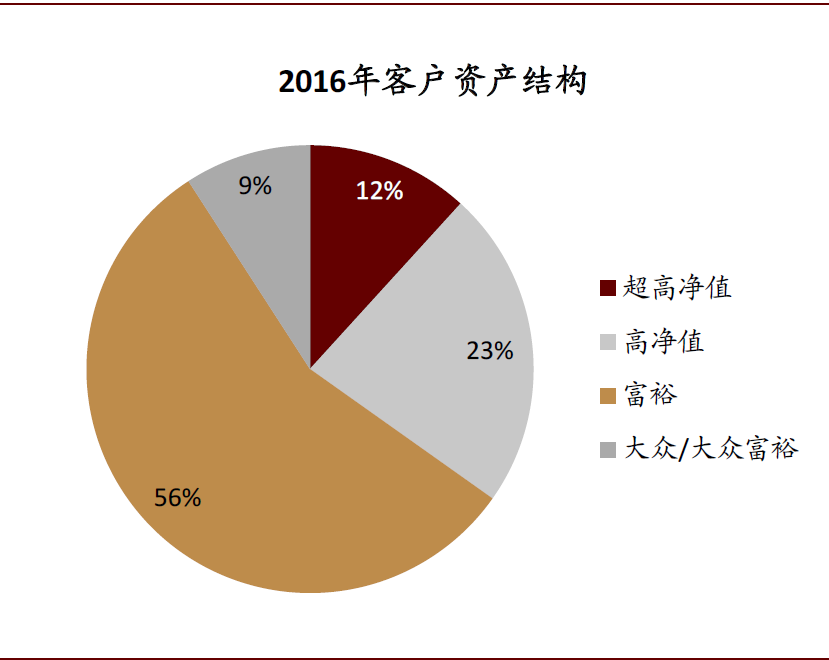

投资与保险业务—增强客户粘性:在传统存贷汇服务外,富国银行为客户提供财富规划、投资管理等业务,以上业务发展大幅增厚了公司非息收入,非息收入占比由1998年41.5%上升至2012年49.4%高点。2016年富裕及以上客户持有富国银行91%的客户资产,也是财富管理类业务聚焦的重点客户群体。公司根据客户的财务阶段与生命阶段定制专属投资计划,更高的互动频率提高了投资计划有效性和客户满意度。完备的产品服务体系有助于客户留存,2003-2006年富国银行高价值家庭客户(资产余额前20%)流失率分别为7.1%、5.9%、5.8%、5.6%,远低于2015年中国银行业29%的高净值客户流失率。

图表: 1999-2012年富国银行1-4套家庭住房抵押贷款规模及占比

资料来源:公司公告,中金公司研究部;注:1-4套家庭住房抵押贷款指以1-4套家庭住宅单元作为抵押物的住房抵押贷款,包括1-4套家庭第一留置权抵押贷款(real estate 1-4 family first mortgage)和1-4套家庭次级留置权抵押贷款(real estate 1-4 family junior lien mortgage)

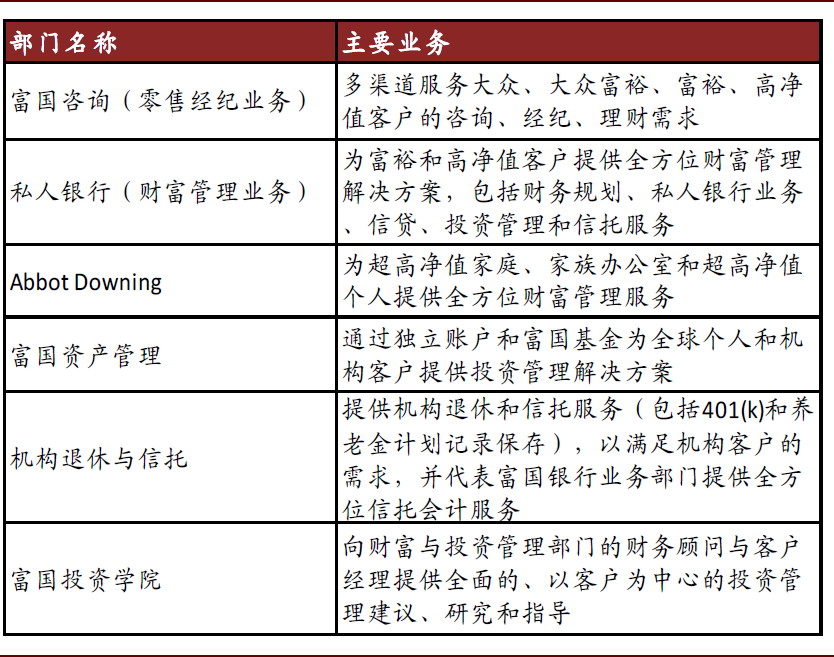

图表: 富国银行财富与投资管理板块主要部门

资料来源:公司公告,中金公司研究部

图表: 富裕及以上的中高端客户成为经营重点

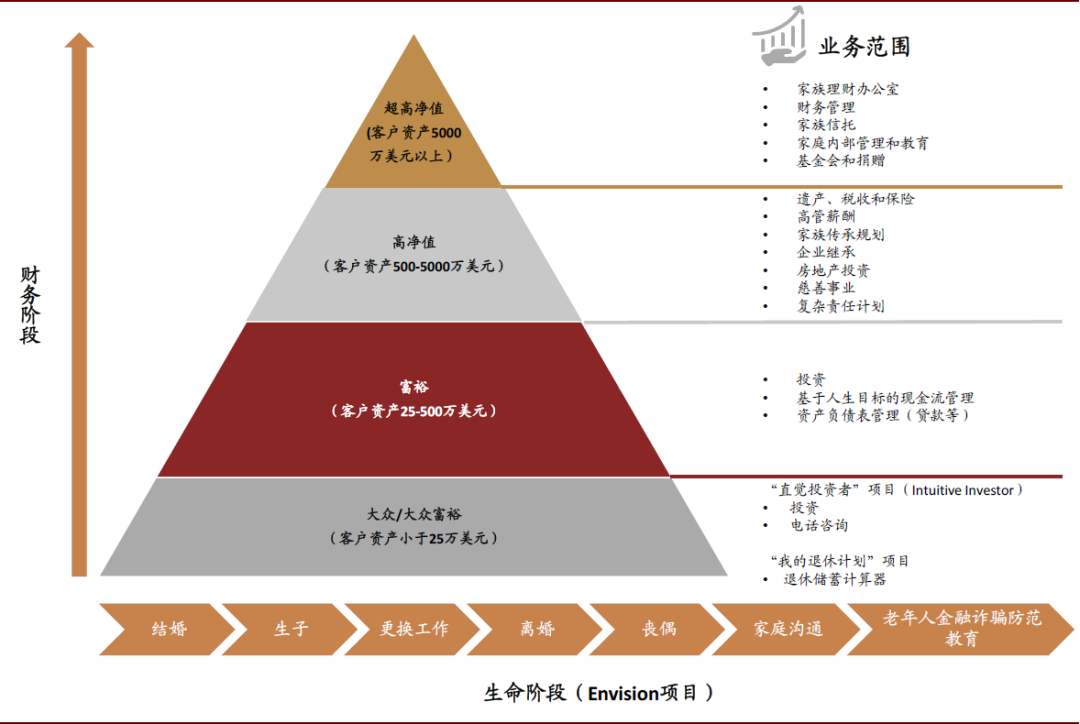

资料来源:2017年富国银行投资者公开日材料,中金公司研究部;注:1)客户资产小于25万美元为大众/大众富裕客户,客户资产25-500万美元为富裕客户,客户资产500-5000万美元为高净值客户,客户资产5000万美元以上为超高净值客户;2)客户资产包括投资、存款余额以及个人退休计划资产

图表: 富国银行财富与投资管理板块运营模式

资料来源:2017年富国银行投资者开放日材料,中金公司研究部

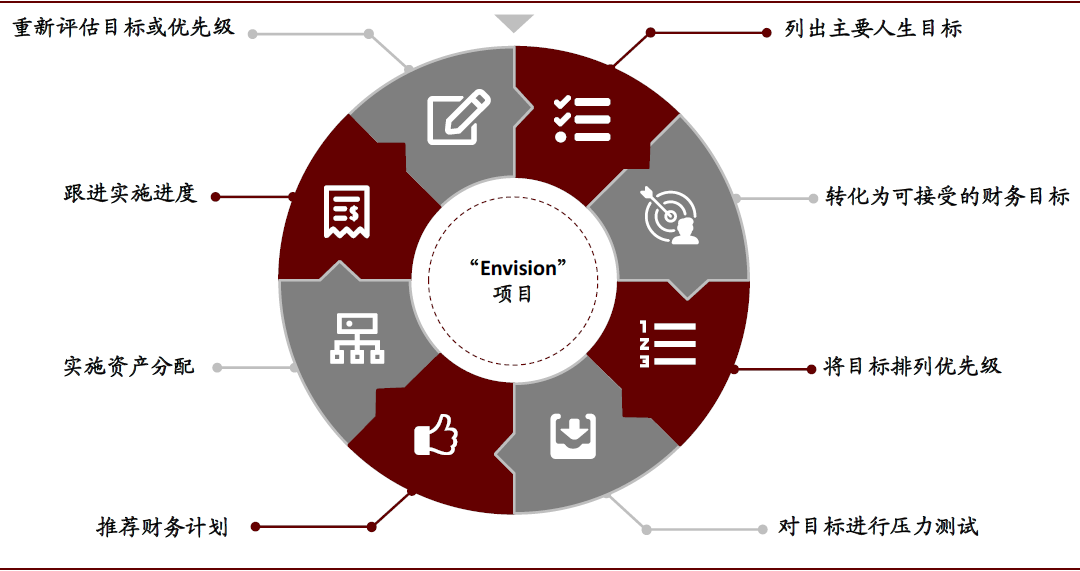

图表: 富国银行个人理财“Envision”项目实时跟进客户需求,定制财务计划

资料来源:公司官网,中金公司研究部

渠道的规模/布局优势提升公司负债能力

渠道的规模/区位优势帮助公司获得负债优势。富国银行深耕传统商行业务,始终将主要服务对象定位为美国家庭客户与小微企业客户。针对这类客群以社区为生活半径的特征,银行建立了下沉至社区的渠道网点布局,获得庞大的客群基础,其负债成本低于可比大行。物理网点社区化同时,富国银行积极开拓数字化渠道,包括率先推出网上银行、支持移动支付服务等。线上线下一体化的全渠道运营网络有利于提高客户参与度。

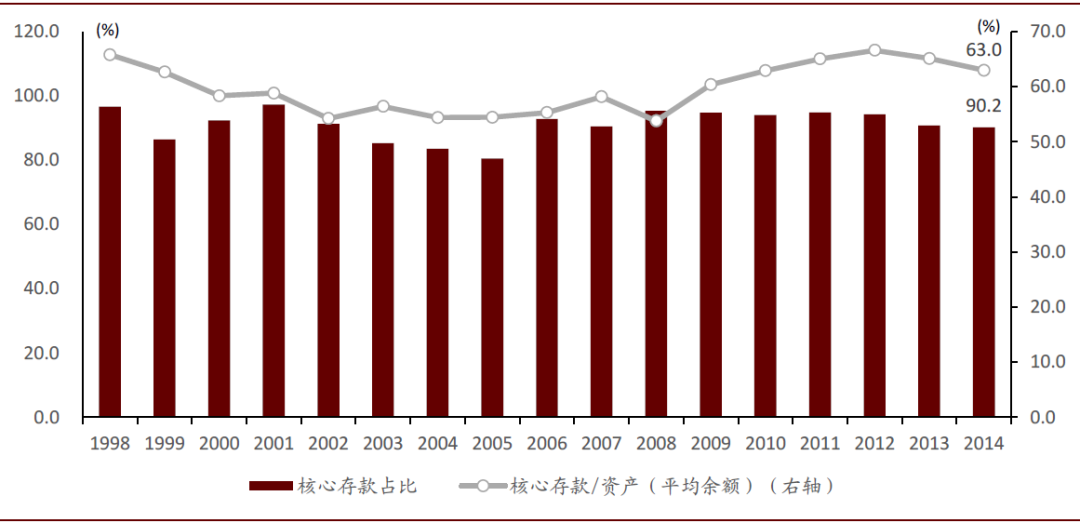

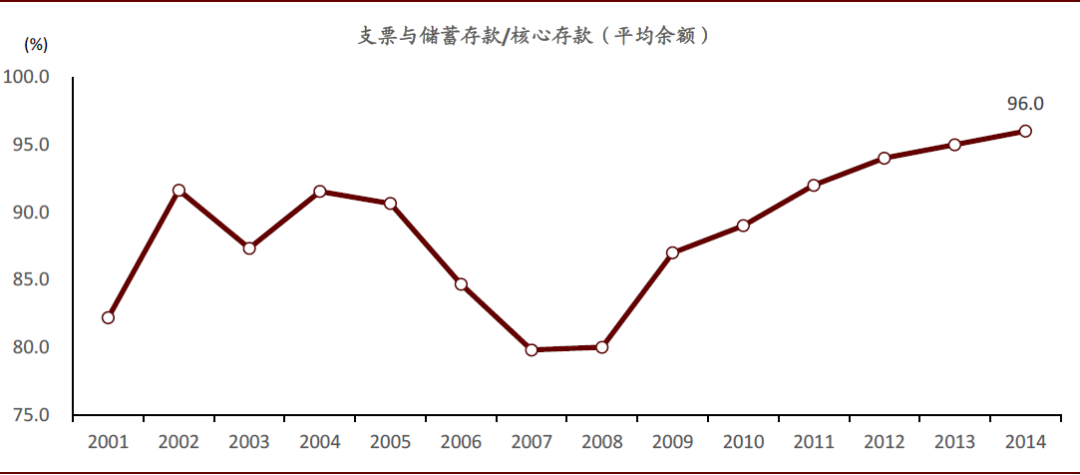

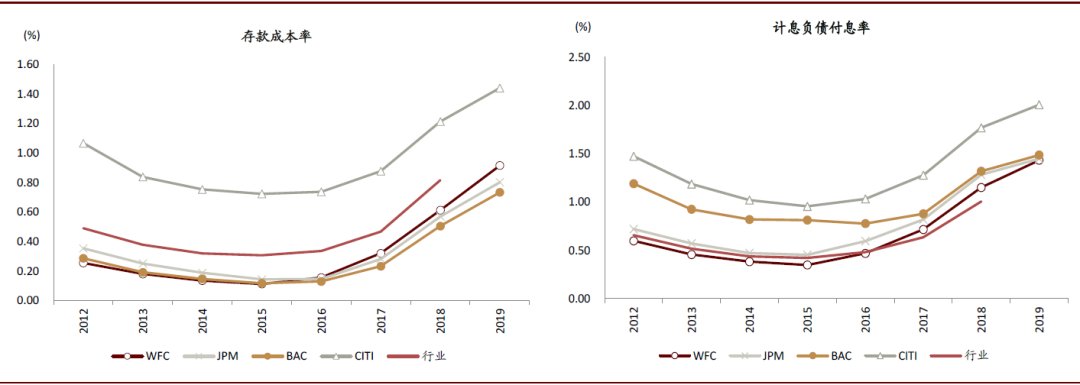

交叉销售推动负债成本的核心优势地位进一步巩固。富国银行将支票账户作为交叉销售的基础产品配置,带动存款重心进一步向低成本存款产品转移。富国银行核心存款占比长期稳定在80%以上,低成本的核心存款一直是富国银行主要的负债来源。核心存款组合内部,支票与储蓄存款产品比重在交叉销售的推进下提升,由2001年82.2%上升至2014年96%。存款重心向低成本产品的转移使得富国银行负债成本优势进一步加强,1998-2012年平均计息负债付息率较可比大行低62bps。

图表: 1998-2014年核心存款是富国银行最主要的融资来源

资料来源:公司公告,中金公司研究部;注:核心存款包括无息存款、计息支票、储蓄存单、部分市场利率存款以及外汇存款(以欧元结算余额)

图表: 低成本核心存款组合比重进一步提升

资料来源:公司公告,中金公司研究部;注:支票与储蓄存款包含核心存款中不计息支票、计息支票、市场利率及其他储蓄存款部分

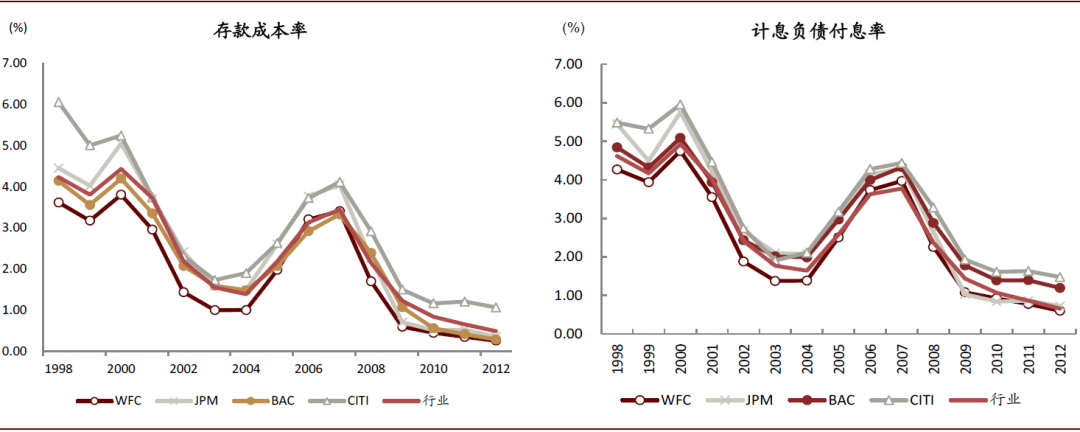

图表: 富国银行存款成本与负债成本低于可比大行

资料来源:公司公告,FDIC,中金公司研究部

图表: 1998-2012年美国四大行杜邦分析均值

资料来源:公司公告,FDIC,中金公司研究部

2013年后:考核指标要求背离本源,虚假账户事件重创公司

交叉销售发展遭遇瓶颈

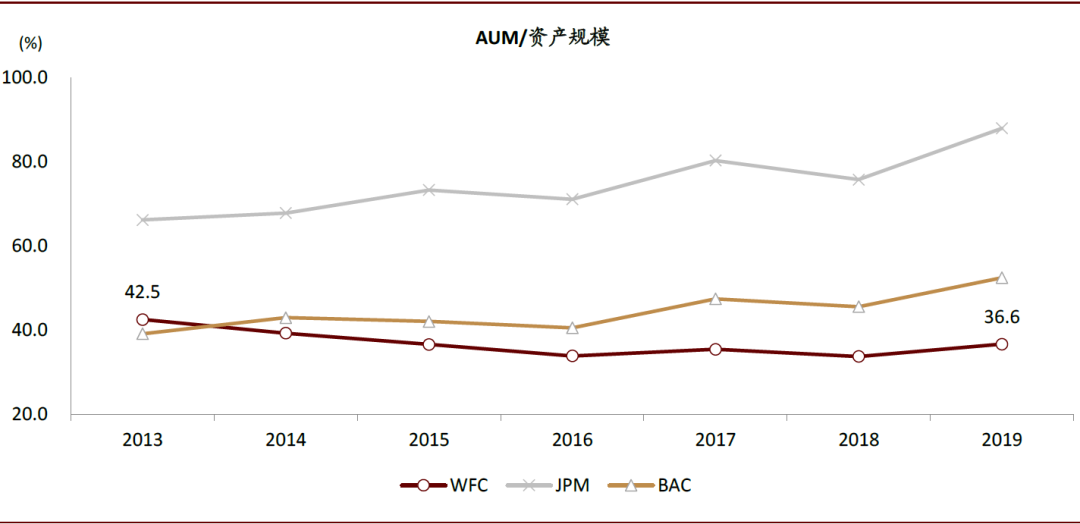

2015年,财富与投资管理、批发银行客户平均金融产品数量保持自披露数据以来连续增长的态势,但社区银行客户平均金融产品数量自2008年以来首次出现下滑,由2014年6.17个下降至6.11个。由于2011年开始户均金融产品数量存在造假问题,富国银行在2015年后不再披露户均金融产品数指标,我们以中金零售银行框架中的“AUM/资产规模”指标量化富国银行2013年以来的交叉销售业绩。2013年以来,富国银行“AUM/资产规模”总体呈现下降趋势,由2013年42.5%下降至2019年末的36.6%,且指标低于可比大行。我们认为,以上数据边际变化可能反映了富国银行社区银行领域的交叉销售进入瓶颈期。

交叉销售考核指标严苛且刚性,直接导致了银行底层员工违法虚开账户。2013年12月21日,洛杉矶时报针对交叉销售目标给富国银行社区银行网点员工带来的压力进行了长篇幅报道。银行员工为完成考核指标,在客户不知情的情况下为客户申请信用卡、开通透支保护服务、申请信用额度、开设虚假账户。尽管富国银行表示已经开除涉及开设虚假账户的基层员工,但是管理层并未给予过多的重视。

图表: 美国三家大行“AUM/资产规模”数据,富国银行总体呈下降趋势

资料来源:公司公告,中金公司研究部

虚假账户事件重创富国银行

2016年9月,富国银行曝出虚假账户事件,美国消费者金融保护局调查发现,2011-2015年间,为完成销售目标,富国银行员工未经客户允许私自开设了210万个虚假账户,并迫使客户为这些虚假账户支付费用。虚假账户事件后,富国银行失去资本市场信赖,估值水平大幅滑落,失去了全美银行市值第一的地位,逐渐被摩根大通、美国银行超越。

虚假账户事件的余波一直持续至2020年。调查显示富国银行出现侵犯客户权益行为的业务范围不断被扩大,包括:1)未经客户授权开立存款与信用卡账户,账户数量增加至350万个;2)未经客户同意为客户加入在线支付业务;3)强迫为超过85万名汽车贷款客户购买重复保险;4)不正当介绍客户参加第三方人寿保险业务;5)未能确保客户收到可选汽车金融产品的未到期保费退款;6)错误向抵押贷款客户收取抵押贷款利率锁定延期费;7)未经客户同意修改批发银行客户社保号码、出生日期等私人信息;8)为收取更多手续费,鼓动零售客户频繁交易债券产品等。为此,监管机构处罚力度不断加大,消费者与投资者也纷纷提起诉讼,估算2016-2020年富国银行支付超过50亿美元的罚款、退款与和解金。

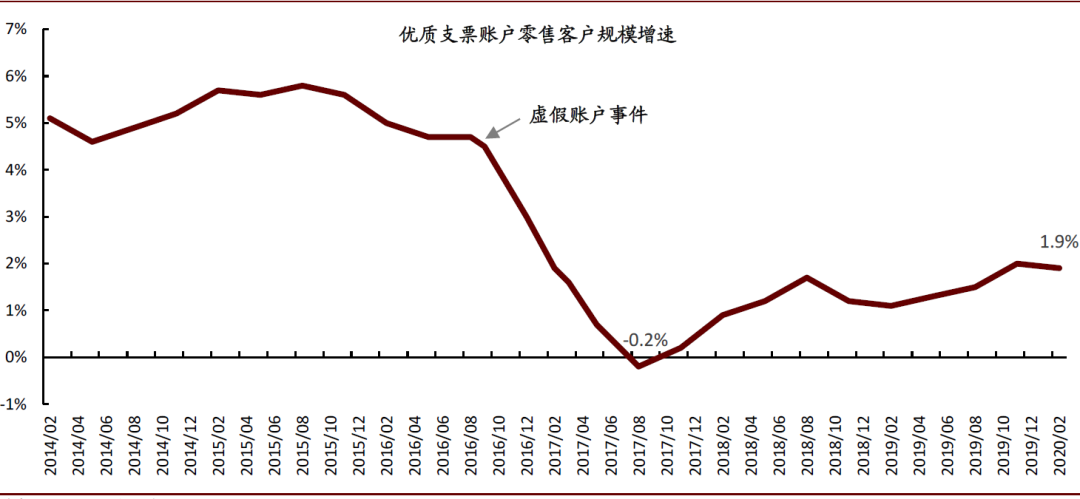

信誉是零售银行的基石,虚假账户事件反映出富国银行过于强调交叉销售考核导致员工行为扭曲,背离了“Putting customers first”的初心,品牌力下降导致优质客户大幅流失。虚假账户事件后,富国银行优质支票账户客户增速连续7个季度下降,在2017年三季度跌至-0.2%。另外,富国银行也失去了加利福尼亚州、伊利诺伊州、芝加哥市、费城等多个州市政府的业务机会。

图表: 富国银行零售客户在虚假账户事件后快速流失

资料来源:公司公告,中金公司研究部

风波之后:不再提及交叉销售,核心优势削弱

虚假账户事件之后,富国银行取消所有交叉销售的量化指标,也停止在年报中披露交叉销售相关内容。信誉冲击以及监管一系列处罚制裁行动使得富国银行核心优势大大减弱。

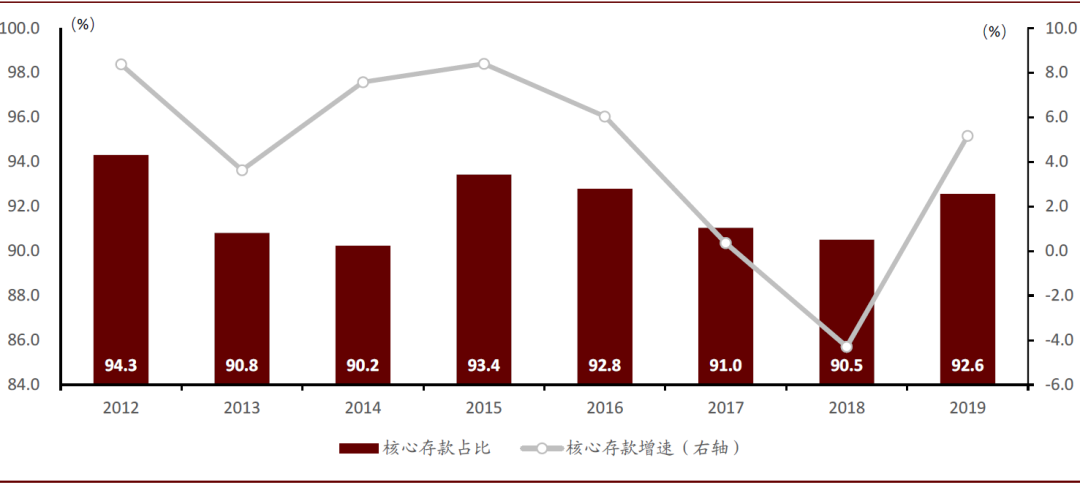

负债端,存款量跌价升。相比其他三家大行存款占比总体上升的趋势,富国银行存款占比从2013年开始小幅下降,由79.8%下降至2019年的76%。其中核心存款在存款中的比重下降幅度更加明显,由2015年高点93.4%下降至2018年低点90.5%。富国银行在同业中突出的负债成本优势被其他大行赶超。2013-2019年,富国银行存款成本率由0.18%上升至0.92%,计息负债付息率由0.46%上升至1.43%,与同行的优势差距进一步缩小。

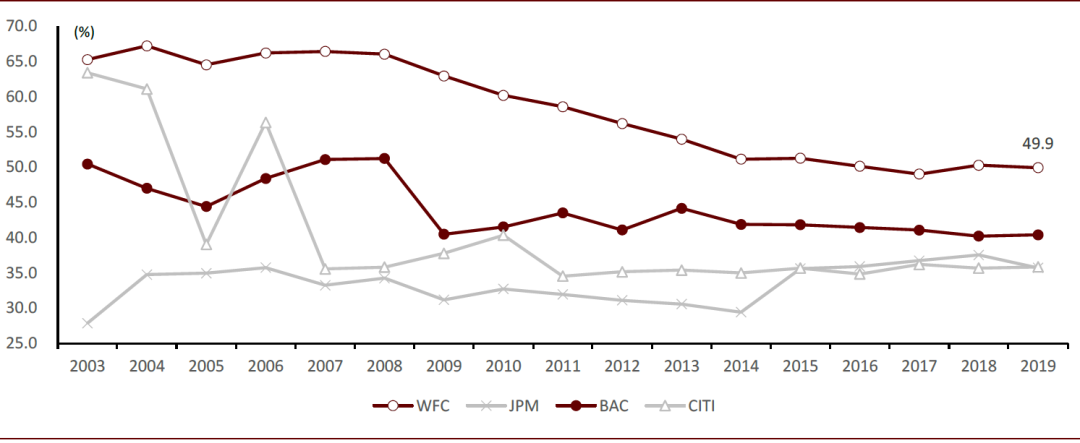

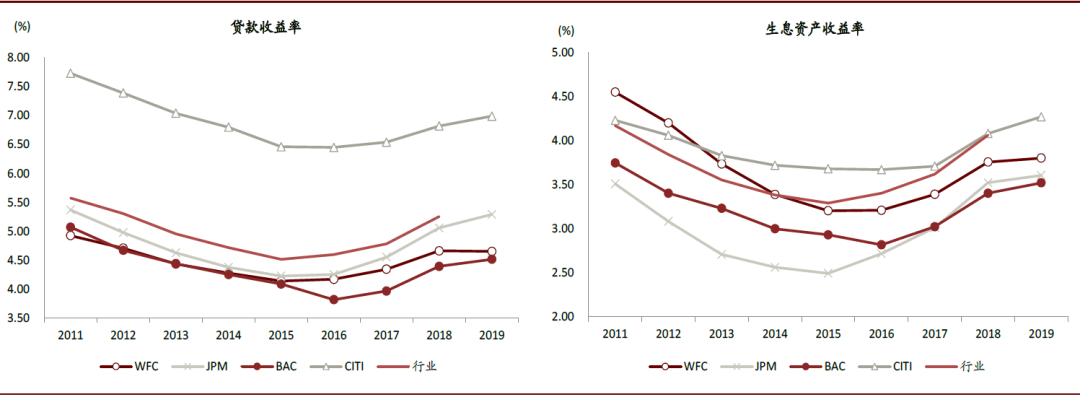

资产端,受到美联储限制资产规模措施的影响,富国银行发放贷款的进度受到影响,贷款量价双跌。作为坚持传统商行业务的零售标杆银行,富国银行贷款占比一直远远高于其他大行。在2013年后,富国银行与其他大行在贷款占比上的差距逐渐缩小,贷款占比由2013年的54.0%下降至2019年的49.9%,其中零售贷款占比也一路下滑,使得富国银行在资产收益方面的相对优势有所减弱。2013年开始,富国银行生息资产收益率在美国四家大行中由2012年的第一下滑至第二的地位。

交叉销售带来的非息收入增长趋势也由于虚假账户事件而被逆转。2012-2018年,富国银行非息收入连续6年下降,占比由49.4%下降至41.8%。另外,2016年以来,富国银行分批退出其四大核心产品之一的保险业务,也是导致其非息收入下降的重要原因之一。2016年富国银行以7亿美元的价格向瑞士美国保险公司出售农作物保险业务,2017年向USI保险服务公司出售商业保险业务。

图表: 富国银行核心存款占比快速下降

资料来源:公司公告,中金公司研究部;注:富国银行2015年开始不直接披露核心存款数据,2015年及以后数据根据定义计算得到

图表: 富国银行负债成本优势减弱

资料来源:公司公告,中金公司研究部

图表: 富国银行与其他大行在贷款占比上的差距缩小

资料来源:Bloomberg,公司公告,中金公司研究部

图表: 零售贷款占比下降使得富国银行资产收益率有所下降

资料来源:Bloomberg,中金公司研究部

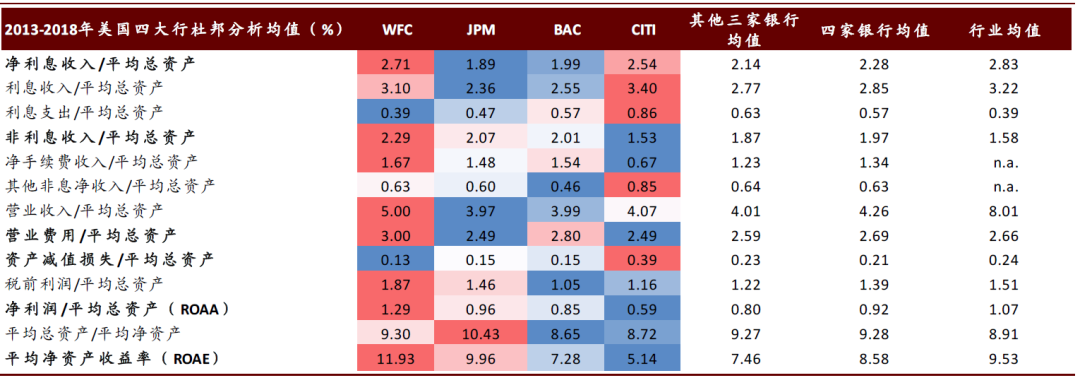

图表: 2013-2018年美国四大行杜邦分析均值

资料来源:公司公告,FDIC,中金公司研究部

零售业务壁垒在于以客户为中心的产品服务体系,以支票、按揭贷款、投资&保险等核心产品切入和展开交叉销售,既提高了客户体验,同时增厚了银行收益,而非简单的零售资产投放。

风险

过度强调量化考核指标,公司内控监督机制不完善。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP