你想到了吗?中国对冲基金今年收益大幅领先全球同行平均水平!

本文来自微信公众号“美股基金策略”。

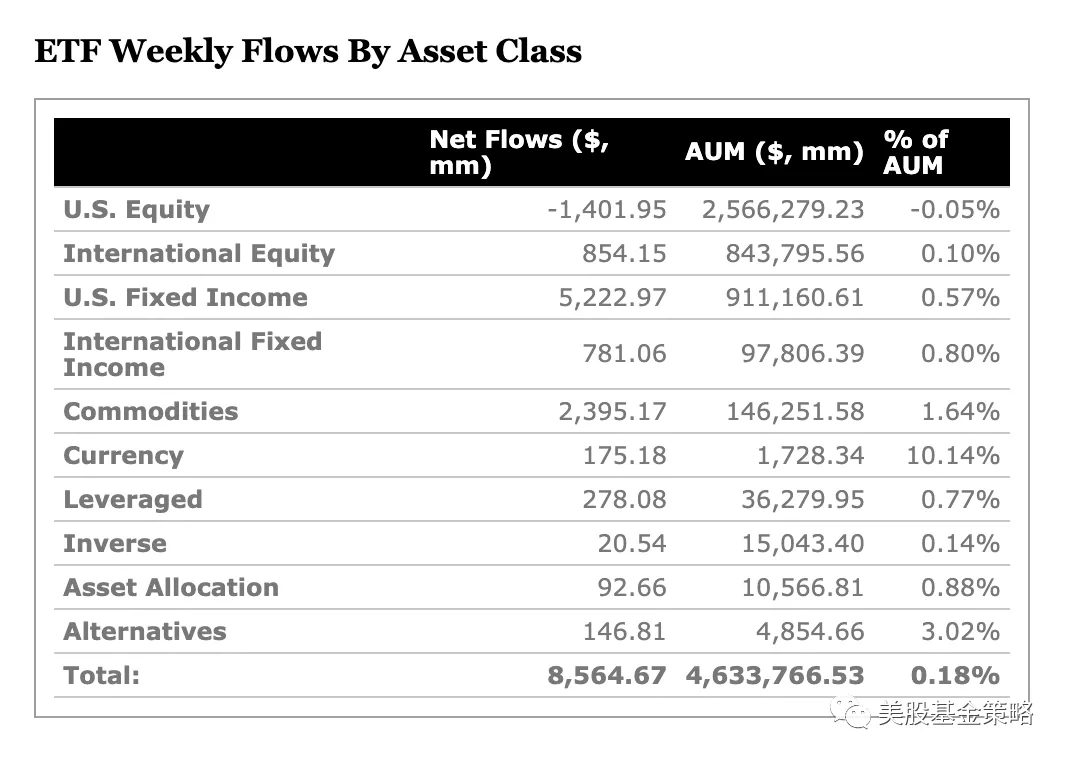

美ETF上周净流入85亿美元,固收产品领衔,美国股票类ETF继续流出资金;中国基金不如美国对冲基金?近20年记录或许可以改变你的偏见。

经济数据不佳与科技股业绩出色,上周两个方向的力量之下,股市选择跟着科技股走,但是从ETF资金流向来看,投资者似乎对美股股市更加谨慎。

在过去一周,美国市场ETF净流入85亿美元,美国股票类ETF继续处于净流出状态,净流出14亿美元,与此同时,美国固收类ETF净流入52亿美元,而以黄金为代表的商品类ETF也有近24亿美元流入。

从上周的净流入前十来看,有些非典型性,只有挂钩道琼斯工业指数的DIA捍卫着主流股票指数的“尊严”。但是,道富资管的两只红利ETF却少见的跻身前十,其中标普红利基金SDY更是净流入13.35亿美元位居第一,标普高红利基金SPYD净流入5.73亿美元位居第六。

SDY代表的红利投资算是价值投资维度的一种,此前也介绍过,基于传统价值维度选股的基金近十年的表现都相当疲软,今年其实也一样,SDY的股价表现远不如挂钩标普500指数的SPY。

而走高红利路线的SPYD更是如此,今年迄今为止的股价表现依然处于大跌28%的状态。

这里需要跟朋友们澄清一个概念,红利和高红利,咋一看就差一个“高”,但是完全是两种投资思路。前者关注的是持续分红的,甚至持续提高分红的公司,属于价值投资的一个参数聚焦,后者关注的就是高分红率,但这样的公司并非优质公司,甚至可能情况不佳,很多时候只是股价下跌的体现。你可能有感觉了,这有些形似此前我们说的可投资级别债券和高收益率债券的区别,后者风险更高,常常有个名字叫作“垃圾债”。

当然,本质上还是有区别,毕竟发行高收益率债的主体是真的风险较高,信用度有限,所以才需要以高成本的高收益率来发行债券。但是对于上市公司,高红利的公司可能存在一定的外部压力,但是不见得真的公司整体不行,所以在其遭受挫折,但是依然可以保持分红的情况下,投资者可以凭借更低的成本博得不错的固定收益,甚至获得公司未来反转的额外收益,这也是有吸引力的。所以,这类公司和基金咋一看今年跌了百分之几十,但是大举入场的投资者可能就是在跌过之后入的,他们可能判断了相关资产已经处于相对低位,或者未来跌幅有限,甚至可能在一定时间后迎来拐点。不过,前提是你需要有足够的判断力,以及具有长期投资的定力,所以往往一些大型投资机构对此类投资标的青睐有加。比如SPYD,这只ETF近12个月的平均分红率已达6%,从其近期表现来看股价震荡中波澜不惊,作为投资或许可以在未来两三年拿不错的固定收益,同时等待美国经济从卫生事件中复苏带来的额外红利。

黄金ETF上周继续强势表现,GLD和AIU净流入额分列三、四位。除此之外就是美国固收类ETF的天下,AGG、BND、HYG那都是熟面孔了。

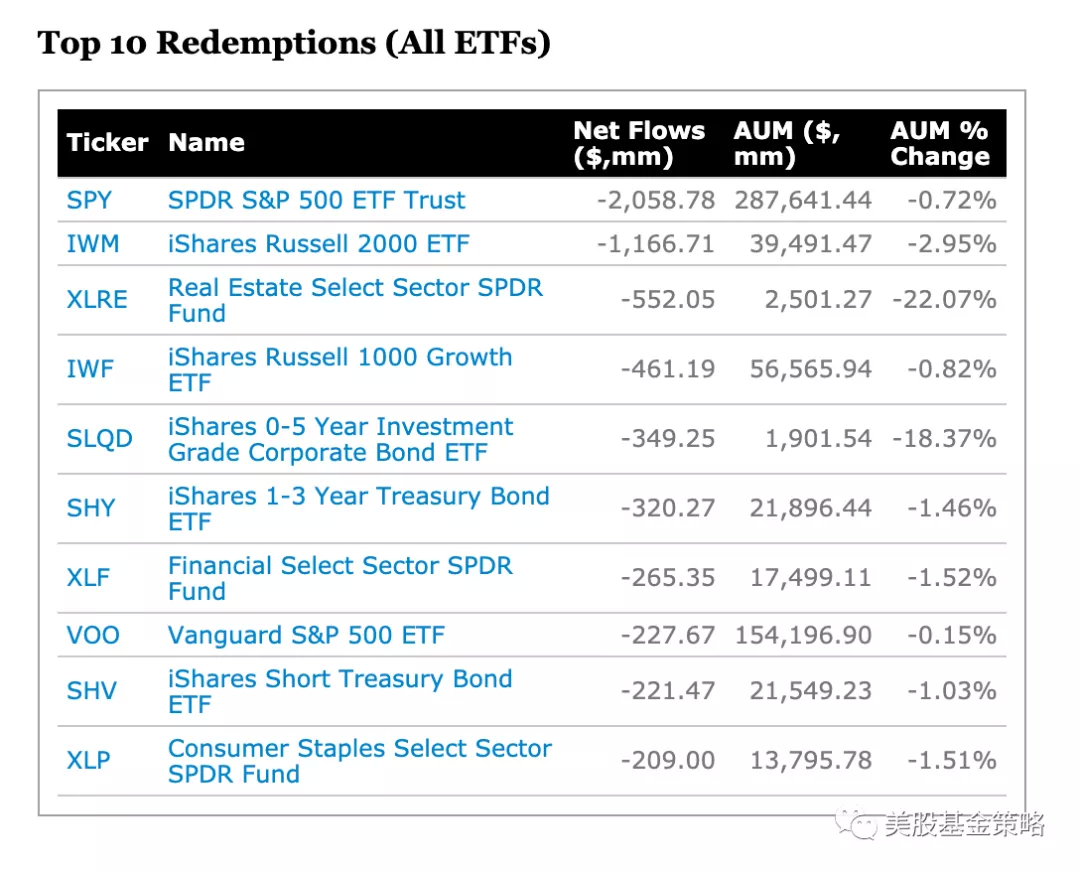

净流出前十来看,主流指数基金非常突出,SPY、VOO两大标普500指数基金均跻身前十,SPY更是净流出超20亿美元位居第一。同时,贝莱德的三只中短期债券ETF,包括我们熟悉的SHY、SHV都出现净流出,看来在美元贬值黄金强势的背景下,在美联储都力挺公司债,甚至垃圾债的情况下,投资者哪怕避险也暂时更青睐黄金这样的品种,何况岂止是避险,黄金现在根本就是牛市啊。

再看看中国市场,尽管艳羡美股,调侃A股是咱们A股股民的常见动作,但事实上,今年A股在全球主要市场的大盘指数中是最早转正的,并且表现也比标普500指数强很多。

在这样的情况下,中国的对冲基金的表现也远好于全球的同行,根据追踪了全球2300只对冲基金的Eurekahedge指数来看,其中的56只中国对冲基金在2000年后的大部分年份表现优于全球平均水平,这可能会超出你的既有印象,或者说。。。偏见。特别在中国股市2000年后的几次牛市,尤其是改革体现的股市红利中,中国的对冲基金更有惊人表现。当然,我们也看到在诸如2008年、2015年的牛转熊中,我们的基金也会大幅跑输同行,足见中国股市那时剧烈波动性下,专业的投资机构也难以及时应对啊。

但是,注意,被动投资者鼓吹者的嘴脸来了,一般投资者还是应该投资指数即使在今年,中国对冲基金的平均收益为8%,比上证指数多一些,同期全球对冲基金平均收益为-0.9%。但是,同期沪深300指数的收益却达12.3%,依然强于已经表现很好的中国对冲基金们啊。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP