美股机构仓位现在有多高?

本文节选自微信公众号“Kevin策略研究”。

美股机构仓位现在有多高?接近大跌前高点,成长股仍处高位。

自3月23日底部以来,美股市场标普500已反弹46.2%,纳斯达克综指更上涨56.6%创出新高。不过,6月中以来市场进入胶着盘整状态已经一月有余。同时,在反弹过程中,成长与价值的分化也不断扩大,虽然5月复工进展一度推动价值股快速追赶,但6月中旬后再度逆转、直到最近才略有修复,这本质上都是围绕当前公共卫生事件复发、以及复工进程的在变化。

我们认为,近期美国公共卫生事件筑顶趋势如果能够进一步延续并兑现的话,对于复工进展重启,价值风格补涨、整体市场和相对其他市场表现都将有一定帮助。

那么,目前美股市场的主要机构仓位如何了?以FAAMNG为代表的成长股仓位又有多高,是否还有加仓空间?针对这些问题,基于EPFR提供的截止6月末的最新数据,我们梳理了美国主动型基金近两个月的仓位变化,发现以下结论:

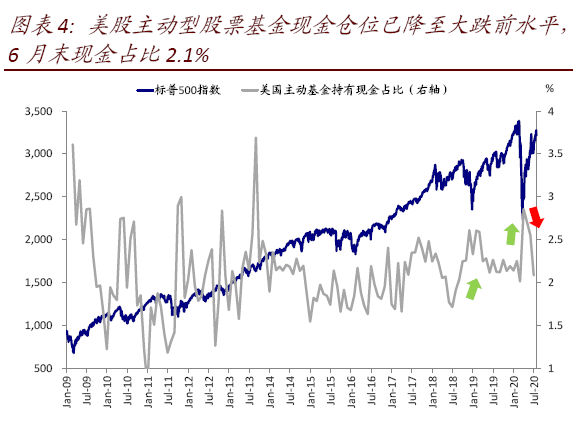

i. 整体看,主动型股票基金现金仓位已降至大跌前水平。根据EPFR统计,美国主动型股票基金在2月末市场刚开始下跌不久的现金规模占净资产比例为2.0%,而市场大跌后到3月末一度跃升至2.9%。伴随市场3月23日底部反弹以来,主动型基金的现金比例也在持续回落,截止6月末已降至2.1%,接近大跌前水平。

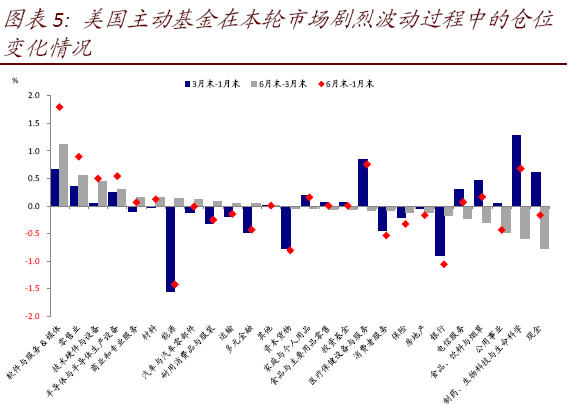

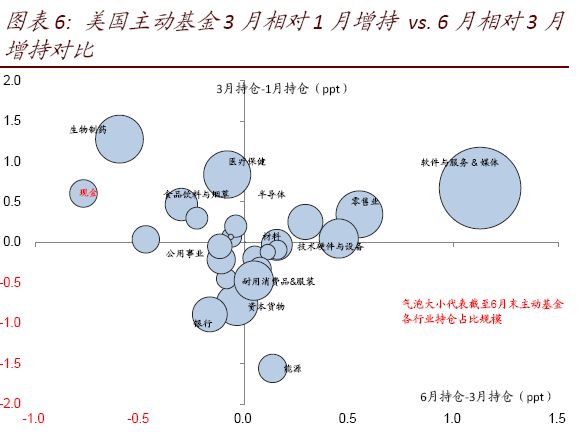

ii. 板块层面,对比6月末与1月末的持仓情况,软件服务与媒体、零售、医疗保健、生物制药、半导体、技术硬件是加仓最明显的板块,而能源、银行、资本品、消费者服务、公用事业、多元金融仓位降幅度最大。

分阶段看,在市场下跌过程中(3月末vs. 1月末),主动型基金主要减仓能源、银行、资本品、多元金融、消费服务和耐用品与服装等;加仓制药、医疗保健、软件与媒体、现金以及食品饮料等。在市场底部反弹以来(6月末 vs. 3月末),主动型基金主要加仓软件与媒体、零售、技术硬件、半导体、商业服务等;同时减仓现金、生物制药、公用事业、食品饮料与烟草等。

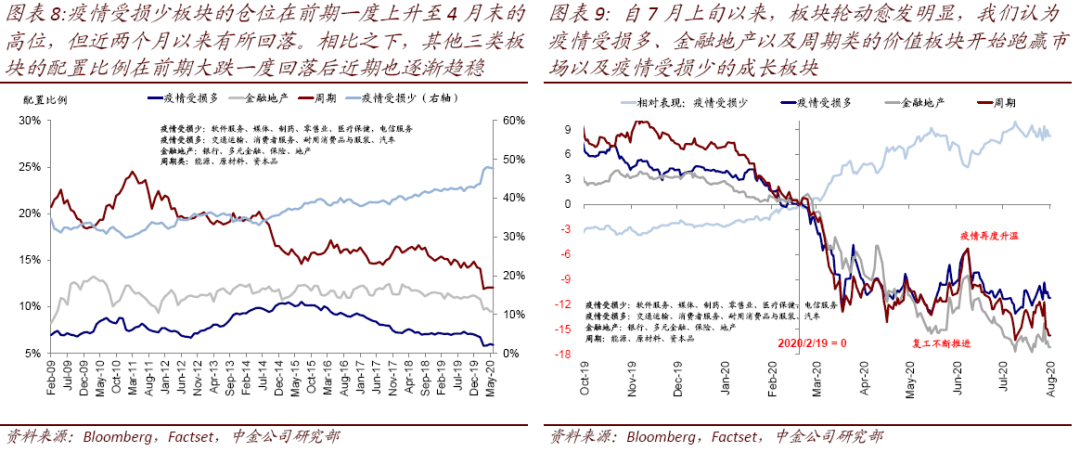

iii. 我们将美股各板块分为四类,分别为公共卫生事件受损少(软件服务、媒体、制药、零售、医疗保健、电信服务等)、公共卫生事件受损多(交通运输、消费者服务、耐用消费品与服装、汽车等),金融地产(银行、多元金融、保险、地产),周期(包括能源、原材料、资本品)。

我们注意到公共卫生事件受损少板块的仓位在前期一度上升至4月末的高位(48.0%),但近两个月以来略有回落,截止6月末已降至47.7%。相比之下,其他三类板块的配置比例在前期大跌一度回落后近期也逐渐趋稳。我们预计,如果后续公共卫生事件能得到控制,公共卫生事件受损多板块仓位有望得到一定修复。

iv. 相应的,近期这一情况从市场表现也可以得到体现。从3月底市场底部反弹以来,公共卫生事件受损少板块不仅跑赢其他三类板块,同时也跑赢整体市场。虽然5月之后复工进展推动公共卫生事件受损多板块和金融周期快速追赶,但随着6月公共卫生事件再度复发,这一趋势再度被逆转,直到最近。

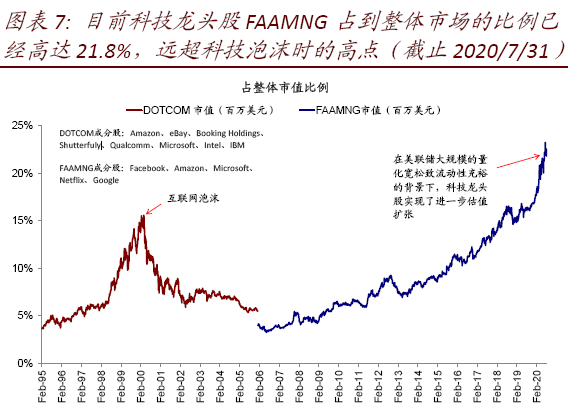

在流动依然充裕的背景下,公共卫生事件控制和以此为前提的复工进展是决定成长与价值风格、以及公共卫生事件受损多寡的不同板块之间相对强弱的关键。目前科技龙头股FAAMNG占到整体市场的比例已经高达21.8%,远超科技泡沫时的高点。

伴随美国部分州7月上旬的逆转和暂停复工,公共卫生事件整体出现筑顶迹象,后期公共卫生事件控制以及相应复工节奏将是价值跑赢风格能否修复的关键。而在这一背景下,我们认为公共卫生事件受损多、金融地产以及周期类板块在仓位上与成长股的分化也有望得到一些弥合。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP