永升生活服务(01995)中报点评:业绩大增60%,旭辉+永升双品牌协同,高成长更上台阶

本文来自微信号“地产豪声音”,作者:袁豪。

事件

8月2日,永升生活服务(01995)发布中期业绩正面盈利预告,预期截至2020年6月30日止六个月,公司未经审核综合纯利及本公司拥有人应占溢利将较2019年同期分别录得超过80%及60%增长。

点评

1、中报业绩同比+60%,旭辉+永升双品牌协同、利益更趋一致

公司公布中期业绩正面盈利预告,预计上半年综合纯利同比+80%,归母净利润同比+60%,业绩大增主要由于:

1)公司在管物业的建筑面积增加;2)社区增值服务收入增加;3)青岛雅园并表,业绩承诺持续兑现。

6月4日,公司公告以先旧后新方式配售1.34亿股,配售净额约15.64亿港元,占比扩大后已发行股本约8.02%,配售价每股11.78港元较前日收市折让约6.95%;配售资金将会用作战略性的并购,用于公司扩大规模、补齐现有的业态短板、提升部分核心区域的集聚度、以及在细分业态的专业化服务能力上进一步优化。配售完成后旭辉控股及一致行动人持股公司46.1%,BestLegend持股10.28%;旭辉重新并表永升后,充分表明旭辉对永升服务中长期发展的价值认可,并且表示旭辉与永升的利益进一步一致化,也将重新定位“旭辉+永升”的联合品牌,并产生更多业务上的协同效应。

2、行业排名第14,管理面积高增,外部拓展加速、独立发展有方

2019年末公司合约面积1.1亿平,2015-19年CAGR达64%,覆盖在管面积达1.7倍;在管面积6,515万平,2015-19年CAGR达61%,估算独立第三方在管面积占比高达65%,并且非住宅面积占比19%。

公司管理面积增长主要来自四轮驱动:1)内生竣工交付,2016-19年旭辉销售面积CAGR达60%;

2)一二手项目市场化投标,近年中标率稳定在40%左右、处于高位;

3)区域开发商战略合作,公司与苏高新、德州交投、辽宁广纳等房企形成合作,优先获取项目管理权;

4)收并购,公司先后收购青岛雅园(商办)和青岛银盛泰物业(住宅),PE估值分别低至14.0/4.7倍;公司整体规模加速扩张可期。2018-19年公司物业费单价分别为2.46和3.12元/月/平,处于行业高位。

3、投资建议:业绩大增60%,高成长更上台阶,重申“强推”评级

永升生活服务背靠旭辉集团(00884),未来将依靠三大优势实现优质增长:内生竣工交付,继承旭辉的高成长;外拓持续发力,招投标、区域房企合作与收并购崭露锋芒;增值服务快增,单位面积增值服务毛利排名第一。目前公司合约/在管面积比达1.7倍,处于行业高位,将助力未来规模快速扩张。

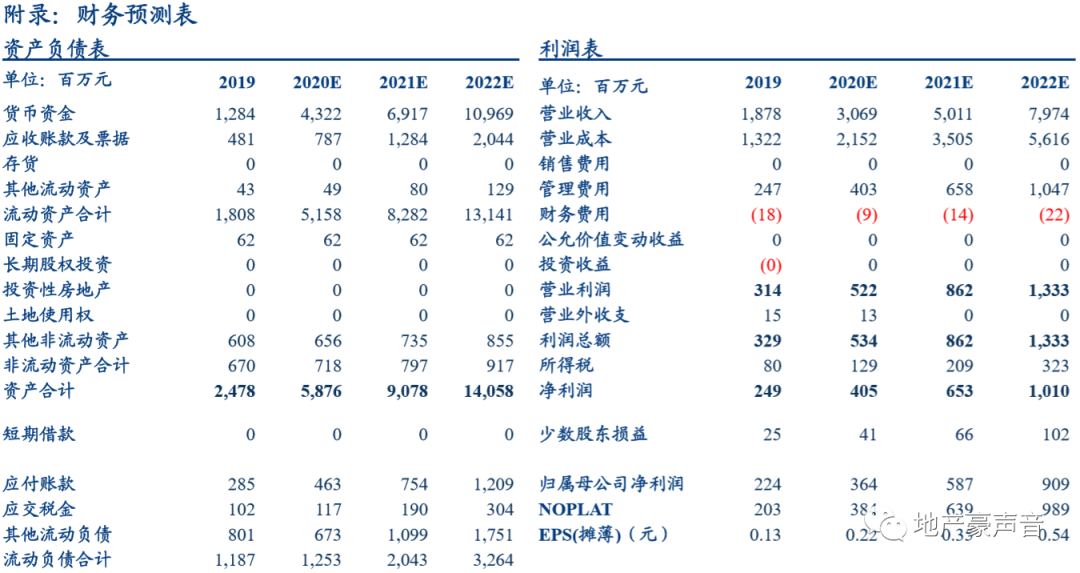

我们维持公司2020-22年每股收益预测分别为0.22、0.35、0.54元,考虑到公司未来三年业绩高增以及双品牌协同进一步加强,我们上调目标价至18.00港元(原14.85港元),对应2021年PE46倍,重申“强推”评级。

4、风险提示:业务拓展不及预期,人工成本上升致利润率下行风险

(编辑:mz)

扫码下载智通APP

扫码下载智通APP