美联储在憋什么大招?

本文来自 云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

政策维持宽松 YCC 未提及

美联储如市场预期按兵不动,整体声明同6月相比差别不大。美联储维持联邦基金利率目标在0-0.25%水平,承诺会至少以当前速度继续购买国债和机构MBS,并且在发布会前一天美联储已经将9项紧急贷款计划中的7项的期限延长三个月至12月31日。

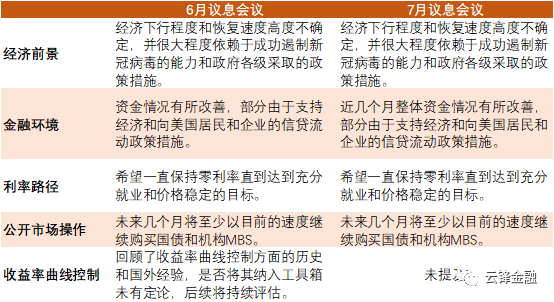

6月和7月议息决议主要内容对比

资料来源:Fed,云锋金融整理

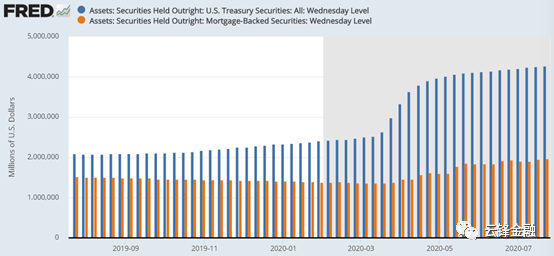

美联储国债和MBS持有量

资料来源:FRED,云锋金融

然而平静湖面下暗流涌动,从7月议息会议结果来看,下半年美联储的宽松路径有以下两大看点。

首先是货币政策框架评估结果将于今年下半年推出,预期货币政策框架调整将纳入“弥补性政策(Makeup Policy)”的概念,可能采用“平均通胀目标水平”。美联储从去年年初开始第一次对货币政策策略、工具和沟通方式进行公开评估,以全面研究如何在低利率环境下实现充分就业和价格稳定的目标。

尽管此次7月议息会议并未透露评估细节,但是根据我们此前对货币政策框架调整方向的研究,美联储很可能采用“平均通胀目标水平”的手段,而长期过低的通胀率给未来通胀提供了超调空间,意味着联储对通胀水平的上涨有更大的容忍度。

再者在潜在的货币政策工具选项上,此次鲍威尔讲话并未提及收益率曲线控制政策(YCC)和前瞻指引改变,预期美联储未来可能采用结果导向(outcome-based)的前瞻指引。如今宽松政策主要依赖于前瞻指引和资产购买,但随着货币政策边际效用减弱,美联储也在积极寻求更多的政策工具,呼声最高的莫过于强化前瞻指引和收益率曲线控制。

根据我们此前对收益率曲线控制政策的深度分析(美联储会祭出第十八般武艺吗?),受制于资产负债表规模控制、退出政策制定、央行独立性等诸多顾虑,美联储可能不会在短期内推出相关政策。而鉴于未来货币政策框架在通胀目标水平上的调整可能,同通胀率或失业率挂钩以强化利率路径的结果导向型前瞻指引显然是更好的选择。

经济复苏不稳 财政政策是关键

美联储认为未来经济前景高度不确定,并且复苏路径强烈依赖于公共卫生事件控制程度和政策反应。

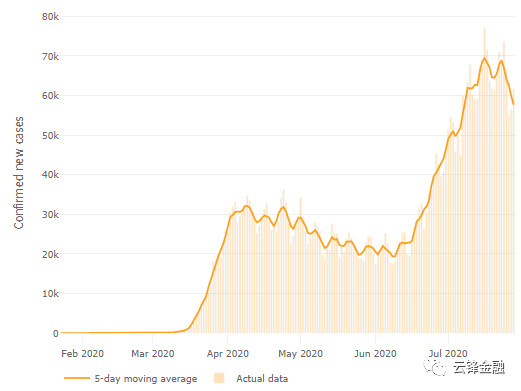

如今的公共卫生事件发展情况相比6月初议息会议时要明显恶化,美国单日新增确诊病例数呈指数级上涨,并牵制了经济复苏进度,总体经济活动远低于公共卫生事件爆发之前的水平,第二季度实际GDP的收缩程度可能是有纪录以来最大的。

6月中以来美国单日新增确诊病例数暴涨

资料来源:Johns Hopkins

注释:橙线-5日移动平均,橙色条形图-单日新增确诊病例

经济复苏的停滞在近期高频数据中也能窥得一丝端倪。公共卫生事件再度爆发下需求恢复缓慢,就业和消费饱受压力。

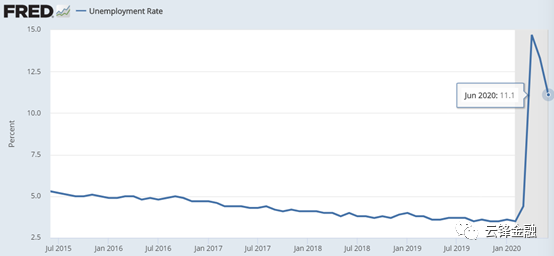

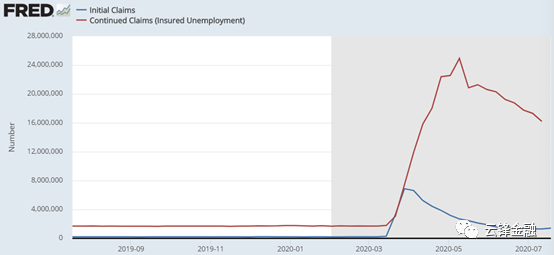

劳动力市场从一季度深度下跌中反弹,但仍旧处于困境。尽管失业率从高位回落,但是11.1%的水平仍远高于公共卫生事件爆发前的水平,并高于全球金融危机期间的最高水平。首次申领失业救济金人数近期也有所上涨,反应就业市场恢复的不稳定。

美国失业率

资料来源:FRED,云锋金融

首次和持续申请失业救济金人数

资料来源:FRED,云锋金融

注释:蓝色-首次申请失业救济金人数,红色-持续申请失业救济金人数

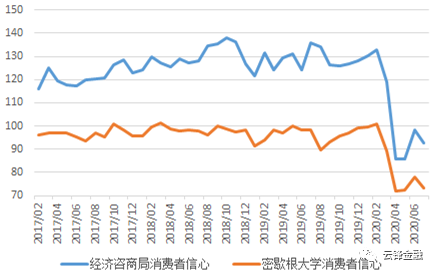

虽然家庭支出有所恢复,但是消费前景不容乐观。此前联邦刺激提供的失业救济金额外补贴为家庭收入提供了及时的实质性支持,再加上前几个月经济重新开放带来的复工复产,消费有所提振。但是前瞻性指标下滑,经济咨商局消费者信心指数7月降幅超过预期,由前月的98.3下降至92.6,且当月的经济预期指标创3月以来最大降幅。

消费者信心指数有所回落

资料来源:Bloomberg,云锋金融整理

在政策支持方面,一方面,我们期待前述的下半年货币政策的宽松可能,并且密切关注前瞻指引和资产购买的变化。

另一方面,正如鲍威尔所强调,美联储只能提供全面支持金融环境的“借贷能力(lending power)”,而 “花钱能力(spending power)”只有财政部才有能力对所需部门有针对性地提供。

如今美联储政策利率维持在零利率附近,在各项流动性和信用支持工具下,资金环境明显改善,市场功能也已恢复,而货币政策的边际效用在不断递减。在公共卫生事件再度冲击实体经济的情况下,短期内财政政策的作用更大。目前新一轮财政纾困计划仍在讨论之中,截至目前已有约3万亿美元的纾困资金得到批准,但是最关键的失业救济金补贴两党未达共识,而上一轮每人每周600美元的救济金补贴将7月31日失效。希望8月能有完整的新一轮财政刺激出台。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP