中金海外:美联储维持宽松承诺 美股可能在犹豫中上涨

本文转自微信公号“Kevin策略研究”,作者:刘刚、王汉锋

7月FOMC:宽松环境延续,市场犹豫中上涨

大家好,

北京时间今天凌晨,持续2天的7月FOMC会议落下帷幕,美联储在会后发表了声明并召开了新闻发布会。整体上,与市场所广泛预期一致,此次美联储继续强调其宽松政策承诺以支持经济修复,而且还延后了需求已经明显下降的与其他央行的流动性互换和外国机构的回购操作,同时着重强调公共卫生事件对于经济修复的重要性。不过,在市场关注的其他议题上,如政策框架目标设定、收益率曲线控制、甚至进一步扩大资产购买上,并没有给出太多信号。

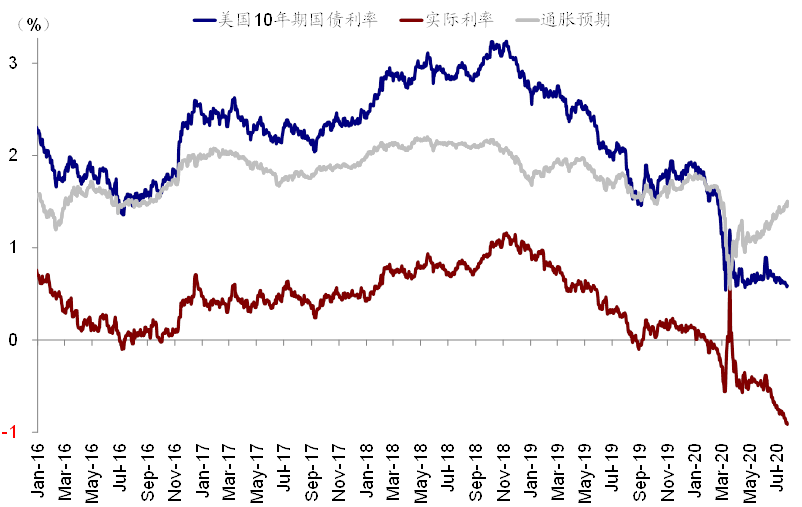

整体上,市场对于此次会议整体较为“满意”,美股市场特别是纳斯达克指数上涨明显,同时美元走弱推动贵金属走强,黄金创出新高。10年美债名义利率小幅回落,而实际利率则进一步走低。针对此次会议,有以下几点值得重点关注,具体而言:

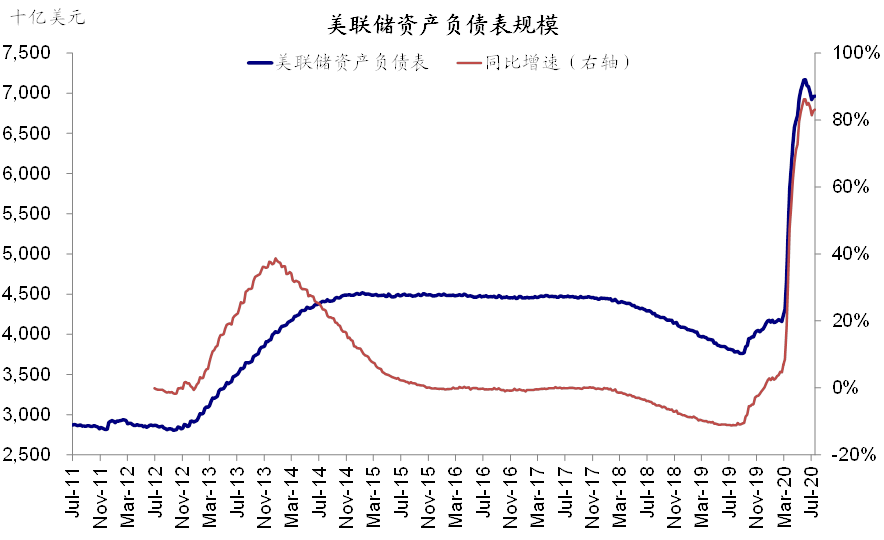

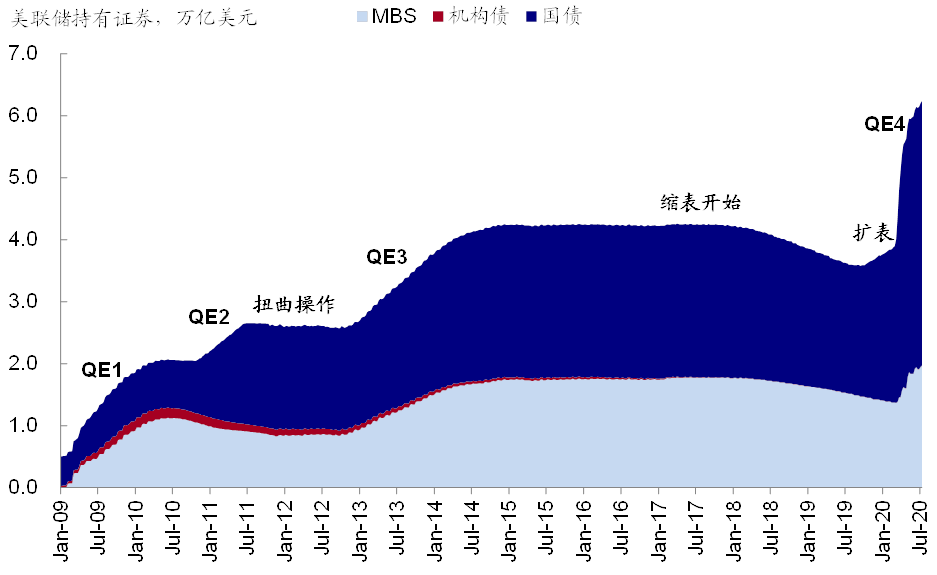

i. 美联储继续维持其宽松承诺。除了继续维持利率低位并表示将继续以当前每月800亿美元国债和400亿美元MBS的速度购买资产外,为了表明其继续维持宽松的立场,美联储还将于其他主要央行的流动性互换、以及外国机构的回购操作延长到2021年3月。但实际上,这两项的需求6月以来一直在回落,也正是因此导致了美联储整体资产负债表规模出现四周短暂的缩水。而前一天,美联储还宣布延期其他的一系列流动性便利(如PDCF、MMLF、PDCCF等等)至今年底或明年初。

不难看出,即便在需求本身并不旺盛的情况下,美联储依然决定延后一些流动性提供措施的操作时间以显示其“有备无患”的政策姿态,也是其维持宽松承诺的体现。

ii. 但同样也没有提供更多增强版的前瞻指引。关于市场讨论较多并有所期待的货币政策框架修改(如是否调整为平均通胀目标而非当前的2%目标)、更多政策工具如收益率曲线控制甚至加大资产购买力度等等,此次会议并没有提供更多细节。

一方面可能由于其必要性目前来看还没有那么强(如收益率曲线控制和加大购买力度在目前名义利率维持低位、且实际利率大幅走负的背景下显得并不那么紧迫,《美债实际利率大幅走负的影响和启示》),另一方面也可能是因为大选临近使得任何较大幅度的政策变化更加敏感。实际上,根据我们整理的1976年以来历次大选年的货币政策变化情况,的确可以发现进入三季度冲刺期后,货币政策的调整幅度平均来看明显慢于其他时间。

iii. 重点强调公共卫生事件对经济修复的重要性。此次声明中特别加入了“经济修复路径高度依赖公共卫生事件发展”的措辞,鲍威尔在新闻发布会上也重点强调之所以加上这句话是因为美联储认为其非常重要。

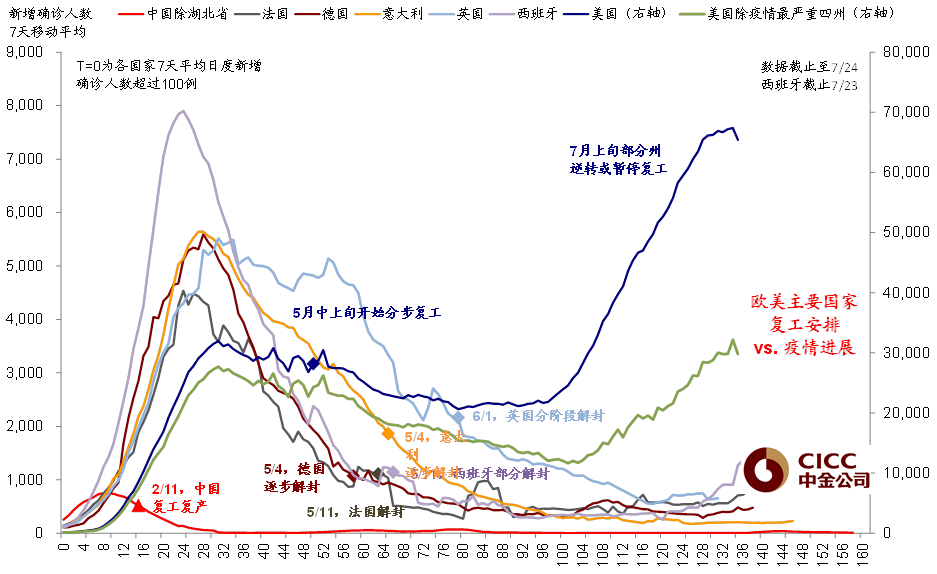

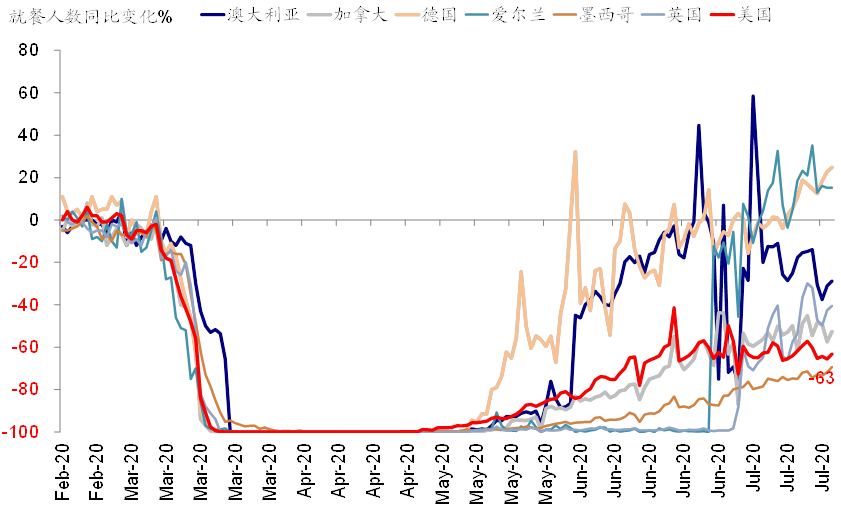

我们都知道,相比上次会议,美国公共卫生事件的再度复发对整体复工进展造成了明显的拖累,使得6月中以来的复工进展基本陷入停滞。不过由于死亡率低、传染性低,因此并没有造成如3月份公共卫生事件的恐慌和对市场的巨大冲击。过去一周,新增确诊似有见顶的早期迹象,但仍需观察。

我们在报告《此轮公共卫生事件复发对美国复工造成了多大影响?》中梳理了近期的复工进展,并得出四点结论:1)此轮公共卫生事件复发导致美国复工进程停滞,故未来公布的6~7月部分经济数据也将会有所反映;2)但也没有出现全局性逆转,因此过于担心经济数据的大幅低于预期也大可不必;3)在目前环境下,欧洲和中国公共卫生事件和复工进展与美国剪刀差的拉大有助于支撑资金回流和汇率表现差异;4)往前看,如果近期公共卫生事件新增确诊见顶的趋势能够兑现,美国重拾复工进展的话,那么美股内部价值板块的落后和美国相比其他市场的差距也有可能在短期出现一定收敛。

iv. 宽松环境延续,市场犹豫中上涨。对于美股市场和海外资产而言,整体看,宽松的政策和充裕的流动性环境仍将维持相当一段时间,但我们同样认为除非极端情况下(如公共卫生事件显著恶化并失控),进一步大幅加码购买规模的必要性和紧迫性在下降。同时,叠加国会有可能近期推出新一轮财政刺激方案(目前两党之间在补贴规模上存在分歧),都有可能使得名义利率下行空间受限,而实际利率可能在短期内继续走低。

对于美股市场而言,宽松的流动性环境、2Q业绩整体向好、财政刺激预期都足以提供支撑,但公共卫生事件发展和大选进展是压制因素,因此依然更有可能体现为犹豫中上涨的态势。对于其他市场,在公共卫生事件得到有效控制并推动复工进展重启之前,美国与其他市场特别是欧洲的剪刀差将会继续导致汇率和资金流向的差异,直到公共卫生事件出现拐点。

扫码下载智通APP

扫码下载智通APP