7nm制程延期,英特尔(INTC.US)或面临又一个战略转折点

本文来自微信公众号“DeepTech深科技”。

英特尔(INTC.US)的传奇领导人安迪 · 格鲁夫在著名的《只有偏执狂才能生存》一书中写到:战略转折点是企业的根基即将发生根本性变化的时刻,就像数学上的拐点。企业走向没落还是新的辉煌取决于它如何把握这个转折点。

英特尔 7 月 24 日盘后发布了 2020 年第二季度的财报,第二天股价崩盘,狂泻 16%,市值减少约 2900 亿人民币,相当于一整个顺丰物流。当天,PC 芯片二号厂商 AMD(AMD.US) 和晶圆代工厂台积电(TSM.US)的股价分别暴涨 16.50% 与 9.69%。

实际上,英特尔本季度营收与利润都超过市场预期,同时还进一步调高了今年总体营收与盈利的指引。而英特尔暴跌的原因源自于宣布自家的 7nm 芯片制程良率不及预期,将延期 6 个月,比最初的内部目标晚 12 个月,因此公司考虑将部分 7nm 芯片制造外包给第三方代工厂以保证产品及时供应给客户。

英特尔是当今世界上少有的依旧保持 IDM 模式的半导体厂商,从芯片设计、制造、封装到销售一体化把控在手,并以全链路高度协同的能力在如今芯片环节垂直分工模式盛行的半导体行业里保持自己的优势。如今考虑将芯片制造环节外包对于英特尔的商业模式无疑是破天荒的改变。

半导体行业在过去几十年一直不停上演着颠覆与被颠覆的故事。在 70 年代,甚至是 80 年代时,英特尔的芯片一度被认为是低性能的廉价品,远不如当时的巨头 IBM 等生产的中央处理器。然而,随着英特尔芯片在 80 年初首次正式搭载 IBM PC 后的几十年间,通过与微软(MSFT.US)的 Wintel 联盟推动微软 Windows 操作系统与自家 CPU 的密切兼容,加上每年大量的研发投入,英特尔最终获得并保持自己在全球处理器芯片的领先地位。

和英特尔同样基于 CISC 复杂指令集生产芯片的 AMD 在很长一段时间里被视为可有可无的竞争存在;另一边,基于当时学术界认为更先进、效率更高、功耗更低的 RISC 精简指令集的摩托罗拉、惠普等都在 2000 年左右逐渐放弃了研发自家的处理器芯片,转向了英特尔。英特尔在个人电脑和服务器领域在很长时间都是毋庸置疑的半导体行业巨无霸。可进入 2020 年,在成立约半个世纪之后,英特尔让不少人开始担忧它将何去何从。

PC 业务的裂缝

近些年由于智能移动终端和平板电脑的冲击,全球 PC 市场一直低迷,2019 年全球 PC 出货量出现了自 2011 年以来 8 年的首次增长,约 0.6%,达到 2.612 亿台。2020 年上半年由于卫生事件的关系,居家办公短暂刺激了 PC 销量,但能持续多久还有待观察。在 PC 行业被唱衰的背景之下,更为致命的是英特尔在 PC 业界的统治地位已经不再如以往般牢固。

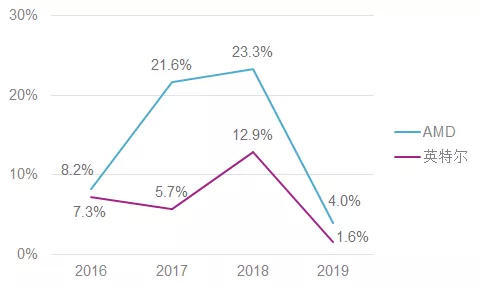

AMD 芯片过去更多被视为是廉价的代表,如今在性能上却有着十足的进步,和英特尔有了叫板的实力。当英特尔宣布 7nm 芯片延期 6 个月交付时,AMD 依托与当今晶圆制造最尖端技术拥有者台积电的合作,7nm 芯片已经出现在市场数个月,而 5nm 芯片预计也会在今年底正式亮相,进一步抢占市场先机。过去 5 年里,AMD 营收成长了 68.7% 到 67.3 亿美元,同期的英特尔营收增加 30.0% 到 719.7 亿。

图 | 过去 4 年 英特尔 与 AMD 的总营收同比增长率趋势(数据来源:Wind)

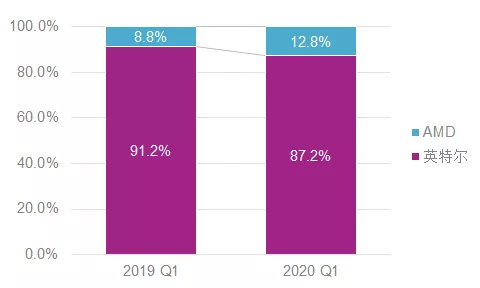

其中,AMD PC 端业务今年涨势尤为迅猛。其在 2020 年第一季度同比增长 73.0%,英特尔相较只增加了 14%;AMD PC 收入与英特尔 PC 收入比,也从 2019 年第一季度的 8.8%,迅速提升到 2020 年第一季度的 12.8%。

图 | 2020 年与 2019 年第一季度英特尔与 AMD 的 PC 端收入比(数据来源:公开资料)

在 2020 年第二季度财报发布之后,英特尔今年股价累计下跌 14.6%,市值 2152 亿美金;而 AMD 今年股价累计上涨 51.3%,市值 813 亿美元。尽管英特尔市值依旧远大于 AMD,资本市场里显然对 AMD 能否对抗英特尔有了更多信心。

另一方面,苹果(AAPL.US)也给了英特尔沉重一击。2020 年 6 月份,苹果在年度 WWDC 上宣布从今年底开始正式在 Macbook 上搭载自研基于 RISC 指令集的 ARM 架构 PC 芯片,预计在未来 2 年时间内逐步过渡替换所有现有的英特尔芯片,结束 05 年以来从摩托罗拉的 PowerPC 转向英特尔的合作。截止 2019 年,苹果 PC 出货量约占全球 7% 的市场份额。苹果向全世界证明基于 RISC 指令集的芯片在 PC 端的性能完全不亚于基于 CISC 指令集的芯片。

苹果依托于自家软硬件一体化所以能迁移并适配整个生态系统到 RICS 指令集的 ARM 架构芯片,全行业未来是否会崛起更多厂商逐步转移到同架构芯片或许还有待观察,但苹果在过去这些年一次又一次证明了自身在行业中引领趋势的能力。更何况,来自同样依托 CISC 指令集设计芯片的 AMD 是英特尔实实在在不容忽视的威胁。

服务器业务如何巩固

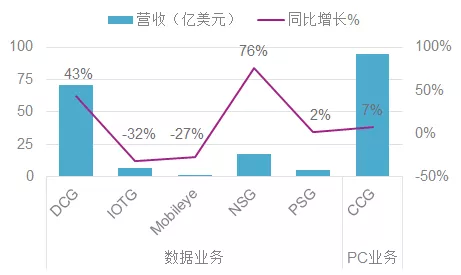

实际上,由于 PC 业务的疲软,英特尔本身的重心在这些年也逐渐从 PC 端转向了包括服务器业务在内的数据业务,搭乘上云计算、IoT 物联网、自动驾驶等发展迅猛的快车道。2020 年第二季度,数据业务收入达 102 亿美元,占总营收比例已经扩大到 52%,超越了占 48% 营收的传统 PC 业务。本季度超过市场预期的结果也主要源自数据业务底下的数据中心业务(DCG),营收同比增长 43% 达到 71 亿美元。在如今的 CPU 服务器领域,英特尔凭借多年的积累,性能上依旧一骑绝尘,几乎完全垄断了服务器 CPU 芯片市场。在英特尔已经连续两个季度同比增长 43% 的情况下,AMD 在服务器相关的市场生存空间被进一步挤压,上个季度服务器相关的营收出现同比 21.1% 的下滑,从 4.41 亿美元降到 3.48 亿美元。

图 | 英特尔 2020 年第二季度各部门营收收入及同比增长率(数据来源:公开资料)

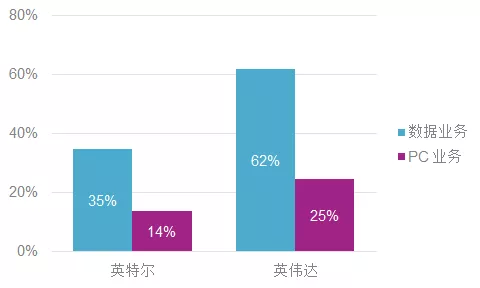

然而,服务器 CPU 芯片市场的垄断地位并不意味着英特尔能够高枕无忧。借由人工智能的兴起,以 GPU 闻名的英伟达凭借自身在处理图片等非结构化数据所需的并行计算上的强大实力,从早年被认为不过是一个游戏 PC 玩家的小厂商成功出圈在服务器市场攻城略地,2020 年第一季度数据业务相关收入保持着高速成长,同比增收高达 62.0%,达 13.0 亿美元。英伟达显然不会满足于此,由于大量的数据依旧需要且更适合 CPU 处理器芯片,它一直在积极寻找各种方式打入英特尔的核心业务。

图 | 英特尔与英伟达主要业务的 2020 年第一季度营收同比增长率(数据来源:公开资料)

据报道,在日本软银宣布有意出售 ARM 业务的消息后,英伟达(NVDA.US)是主要竞购买家之一。苹果证明了 RICS 指令集的 ARM 架构 CPU 芯片在 PC 端性能方面能表现得丝毫不逊色英特尔芯片后,业界多了一份对于 ARM 架构在服务器市场未来发展的信心。在服务器领域,芯片能耗是最大的运营成本,ARM 架构芯片若能证明性能媲美英特尔 x86 架构芯片,它的低功耗特性会对云计算服务厂商有着更大的吸引力。前几年就宣布进军服务器市场的 ARM 由于自身仅仅是 IP 授权商,未能和合作伙伴建立起稳固的生态系统,多家芯片厂商入场后都逐渐放弃了 ARM 服务器芯片的尝试,包括高通(QCOM.US)、三星、博通、AMD 等。倘若英伟达能收购 ARM,凭借自身在服务器领域已有的积累,或有可能真正威胁到英特尔在 CPU 服务器芯片的垄断地位。

英伟达如今已成为英特尔在服务器市场不可忽略的劲敌。而在过去的 5 年中,英伟达总营收增长 117.9%,而市值在今年累计上涨 73.5%,为 2508 亿美元,超越英特尔成为了全世界最有价值的半导体公司。

值得一提的是,全球最大的云服务商亚马逊在 2018 年正式推出自家基于 ARM 架构芯片的 AWS 服务器。以长期主义和疯狂压缩成本而闻名的贝佐斯相信会至少以十年为周期在这方面持续投入,以巩固如今亚马逊最赚钱业务 AWS 的长期领先地位和利润空间。无独有偶,国内的云服务商阿里巴巴、华为都在进行类似的尝试。

是外忧,更是内患

英特尔现在面临的不单单是外界崛起的竞争对手,更是业界对于其内部发展的担忧,是否还能在技术上持续保持领先。

在前沿科技领域,由于反摩尔定律,IT 公司必须持续高投入才有可能维持自己的技术地位,不然一旦落下就难以追上,或许会被淘汰。半导体行业中,并购小公司是业界常态。而英特尔这几年在这方面是动作频频,收购了多家第三方公司以弥补自身在某些技术领域的缺失。例如,2015 年斥资 167 亿美元收购全球第二大 FPGA 芯片厂商 Altera 进一步巩固自身的数据中心业务;2017 年花费 153 亿美元收购 Mobileye 进军自动驾驶领域 。

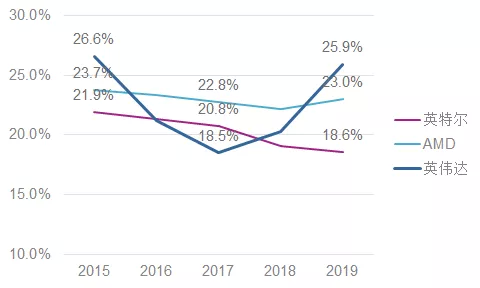

可是,IT 企业在技术上的领先更是需要自身长周期高强度的研发投入。英特尔芯片在过去几年为人诟病的是 “挤牙膏” 行为,性能上没有明显提高。过去几年时间里,英特尔的研发占收入比越来越低,从 2015 年的 21.9% 逐步下降到 2019 财年的 18.6%。同期的 AMD 和英伟达则一直稳定投入平均约占收入 23% 的金额到研发当中。

图 | 英特尔、AMD 与英伟达过去 5 年研发占收入百分比趋势(数据来源:Wind)

这次 2020 年第二季度财报公布 7nm 制程延期更是一记当头棒喝。如今芯片发展的瓶颈更多在于芯片制造,特别是 7nm 及以下的工艺制程,往往意味着高达数百亿美元长达数年的投资。多家晶圆制造企业已经放弃进军 7nm 及以下制程的研发。目前,全球只剩下台积电、三星和英特尔有能力在该赛道上持续推进。台积电与三星已经逐步开始 5nm 芯片量产。尽管英特尔 2019 年实现量产的 10nm 芯片在逻辑晶体管密度高达 100MTr/mm2,相当于台积电与三星的 7nm 芯片,此次英特尔 7nm 的延期让它在制造工艺上明显落队,离已经在研制 3nm 制程的台积电和三星至少 4-5 年的距离。同一时间,英特尔预计将自家 7nm 芯片制造外包给第三方代加工厂,不出意外将会由台积电与三星承包。此消彼长之下,英特尔在半导体技术的领先地位或许将彻底不复存在。

结语

时势造英雄。当年在日本厂商的追击之下,英特尔果断放弃存储器芯片业务,孤注一掷于处理器芯片的研发,后来突围当年的早期处理器巨头 IBM,先期拥有更高性能微处理器芯片的摩托罗拉,熬死一众基于更先进的 RICS 精简指令集芯片的其它厂商,英特尔最终成功并维持了其几十年在半导体行业龙头的地位。

安迪 · 格鲁夫说过,企业必须时刻对潜在危机保持警惕、留意战略转折点才能可能生存。尽管内外部都面临各种问题,凭着现有的市场地位,英特尔依然是世界上最赚钱的企业之一,每年有着数以倍计主要竞争对手的现金可以加大内部的研发力度且并购有潜力的新兴公司。云计算、IoT 等产业的迅速发展更是给英特尔带来了在如今 PC 行业前景不明朗之下的绝佳增长第二曲线。但英特尔在未来是否能持续过去半世纪的辉煌,如何继续传承并执行安迪 · 格鲁夫的精神会至关重要。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP