7月手机行业观察:港股消费电子跑赢A股,8月板块走势或弱于大势

本文来自微信公众号“乐平科技视角”,作者:黄乐平、胡誉镜等。

投资建议

中金观点:A/H手机产业链,经过二季度的大幅上涨,不论从绝对估值,公募持仓水平,还是最近的沪港通情况来看,目前短期股价已经处于周期的顶部,早于过去几年苹果手机发布前后见顶的经验。展望8月,我们认为板块走势可能弱于大势,个股盈利是股价的主要驱动力。个股看好:1)瑞声(光学业务规模提升);2)小米(欧洲份额提升);3)歌尔(AIoT布局全面)。

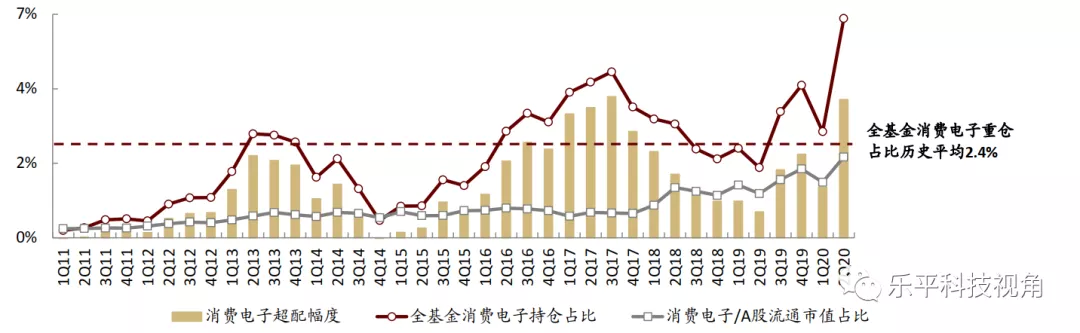

市场回顾:6月24至7月24日,A/H股手机产业链总市值增长8%,TTM估值提升3.88x至49.26x,处于2017年至今97%分位水平。根据2Q20公募统计来看,消费电子板块持仓环比大幅上升3.34ppt至6.48%,持仓比例创1Q11以来新高。

理由

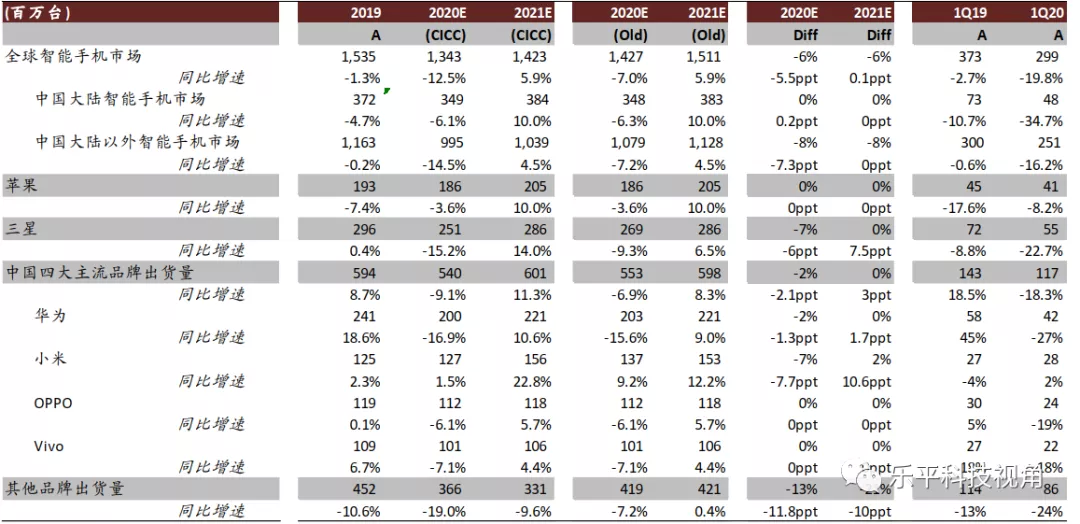

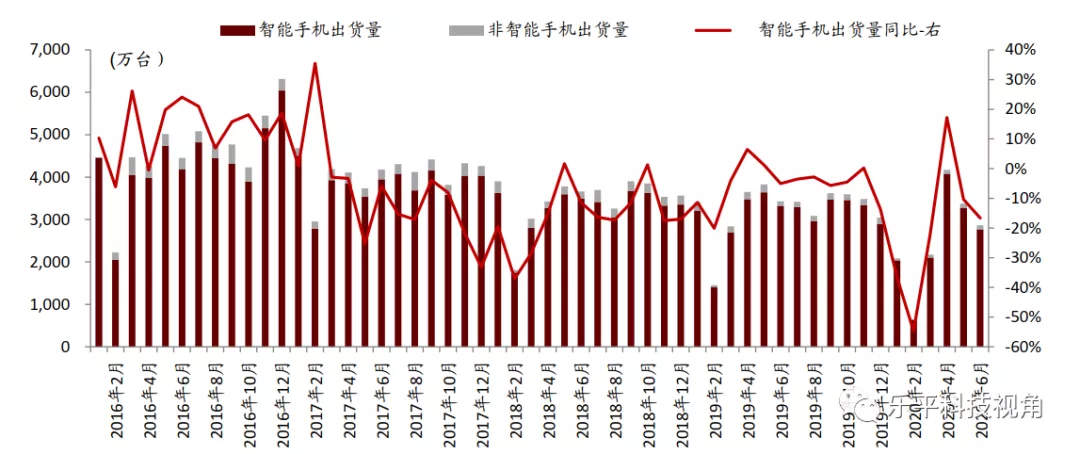

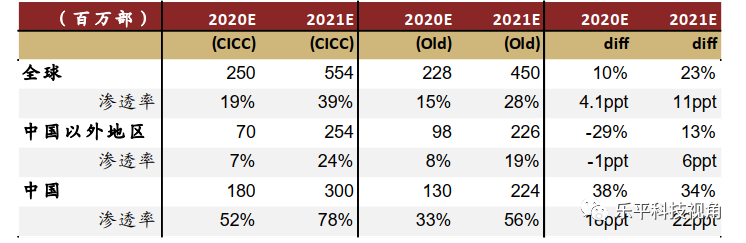

手机销量:2020年全球手机销量下降12.5%,5G手机出货量2.49亿台。国内市场:根据信通院数据,1-6月中国手机市场下滑18%,下滑幅度好于我们此前预期。国内5G普及率6月达到63%,提升速度快于预期。海外市场,根据Google mobility数据,我们看到6月欧洲国家公共卫生事件影响逐步减弱,但印度、北美等地区公共卫生事件仍未控制。全球出现复苏现象,但多个国家和地区的复苏力度不及预期。考虑到公共卫生事件影响,我们再次下降全球智能机出货量至13.43亿部,同比倒退12.5%。我们预计3Q依然将有3.3%的同比下降,4Q有望重归正增长。其中中国市场我们预计全年下滑6.1%,但3Q实现2%的同比正增长。5G出货量方面,我们上调中国2020年5G出货量38%到1.8亿台,全年普及率52%,公共卫生事件影响基本消除。综合公共卫生事件的全球影响,我们小幅上调2020年全球5G手机出货量10%至2.5亿部。

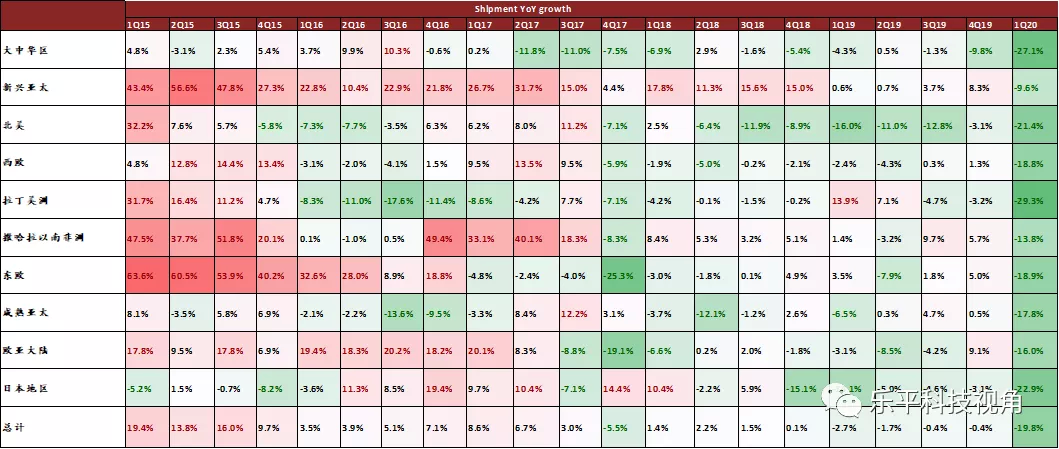

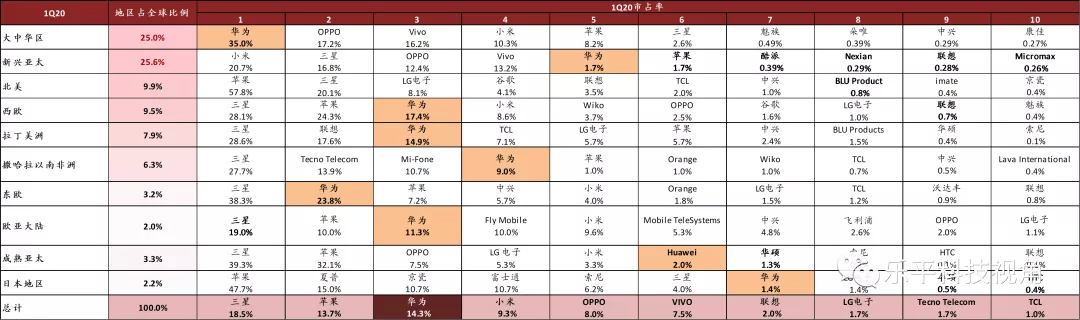

手机品牌和规格变化:苹果强于安卓,手机降规趋势明显。手机品牌份额:1)1Q20:根据Gartner数据,全球智能机市场倒退19.8%。由于1Q国内及日韩公共卫生事件较为严重,导致三星、华为、OV分别倒退23%/27%/19%/18%。公共卫生事件苹果受影响较小,同比下降8%。2)2Q20:根据Counterpoint数据,4/5月华为出货量超越三星位居全球首位,主因国内公共卫生事件恢复较快且华为份额较大,及欧美、印度等地公共卫生事件严重,导致苹果及三星出货量倒退较多。规格变化:我们认为由于公共卫生事件导致全球智能机消费能力下降,手机规格也将出现下降(de-specs)以实现成本控制,如后置ToF、超薄屏下指纹等功能渗透率或将出现减缓。

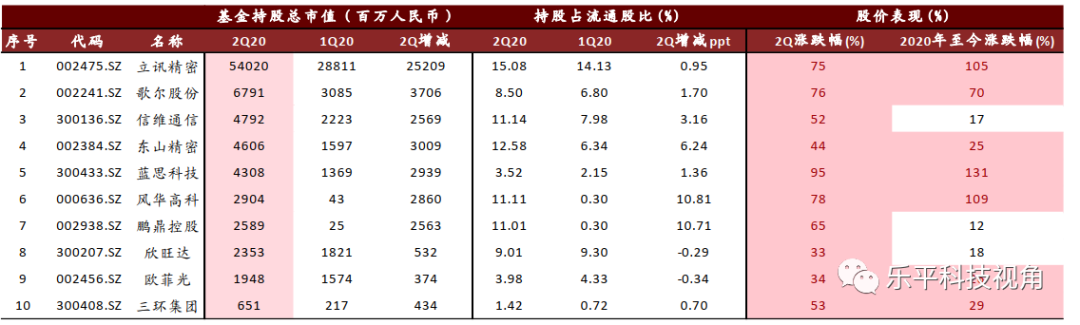

2Q20公募基金持仓大幅上升,7月港股消费电子跑赢A股,A股核心标沪港通出现流出。2Q20 A/H股手机产业链总市值环比增长43%,TTM估值提升12.59x至45.38x。从公募持仓来看消费电子板块持仓环比上升3.34ppt至6.48%,持仓比例创1Q11以来新高。立讯、歌尔、东山、蓝思和信维为主要增持标的。从股价表现来看,小米(01810),比亚迪(01211),瑞声(02018)等港股消费电子跑赢A股。需要留意的是,立讯、歌尔和信维等前期涨幅较大的A股消费电子龙头,沪港通出现较为明显的流出。

盈利预测与估值

我们维持覆盖公司评级、盈利预测、目标价不变。

风险

图表1:全球及中国智能手机出货量预测——分品牌

资料来源:Gartner,中金公司研究部

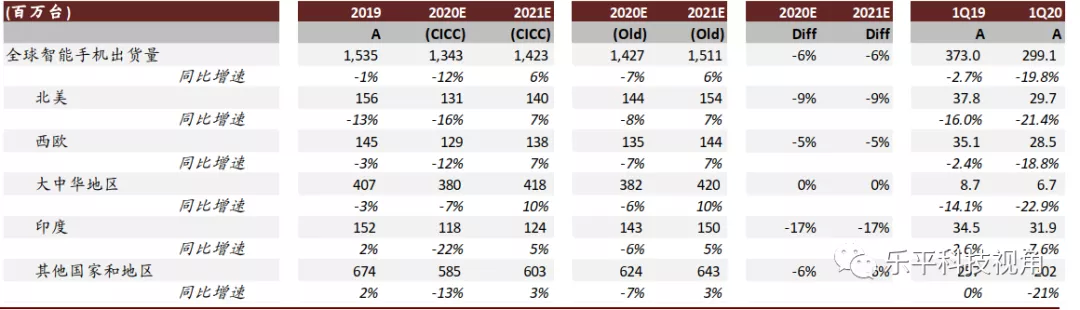

图表2:全球及中国智能手机出货量预测——分区域

资料来源:Gartner,中金公司研究部

图表3:国内大陆智能手机出货量及同比增速

资料来源:中国信通院,中金公司研究部

图表4: 5G手机出货量调整

资料来源:Gartner,中金公司研究部

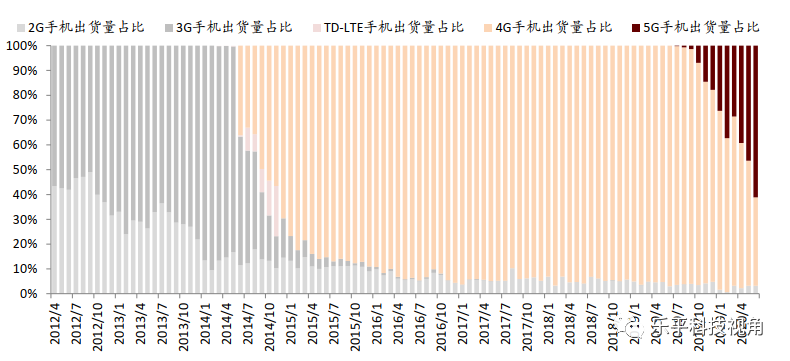

图表5:中国大陆移动通信技术分布情况——6月5G渗透率为63%

资料来源:中国信通院,中金公司研究部

图表6: A/H股主要手机公司市盈率(历史TTM,整体法)

注:截至2020年7月24日;资料来源:万得资讯,中金公司研究部

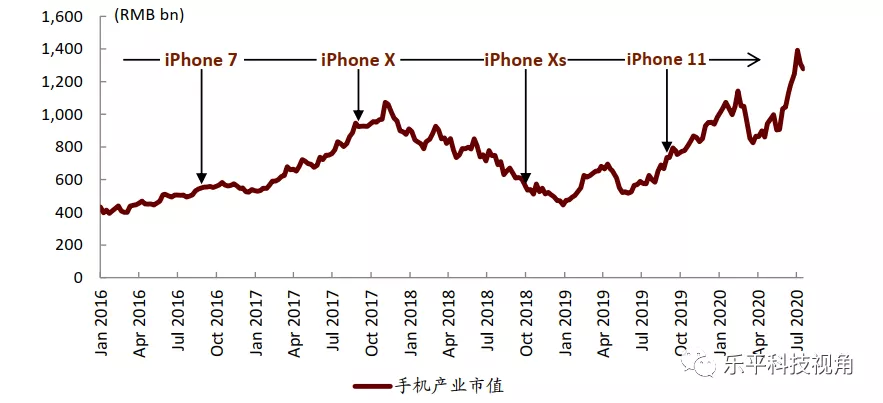

图表7: iPhone新机与A股手机产业链市值走势关系

注:截至2020年7月24日;资料来源:万得资讯,中金公司研究部

图表8:全基金电子持仓比例及超配/低配情况

资料来源:万得资讯,中金公司研究部

图表9: 1Q20消费电子基金重仓TOP10持股明细(按1Q20基金持有市值降序排列)

注:截至2020年7月24日;资料来源:万得资讯,中金公司研究部

图表10:全球主要地区智能手机出货量同比增速

资料来源:Gartner,中金公司研究部

图表11:全球1Q20主要地区智能手机出货量市占率情况

资料来源:Gartner,中金公司研究部

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP