中金:此轮卫生事件复发对美国复工造成了多大影响?

本文来自微信公众号“Kevin策略研究”,作者:刘刚 王汉锋。

过去一周,欧洲政策和数据传来更多好消息,直接解释了美元的走弱和欧洲市场的资金流入。美国卫生事件也出现一些积极进展,新增确诊似有见顶迹象。未来几周是重要观察窗口。此外,10年美债负实际利率进一步加深;价值风格继续领跑。

此轮卫生事件复发对美国复工造成多大影响?

四点结论:

1)此轮卫生事件复发导致美国复工进程停滞,故未来公布的6~7月部分经济数据也将会有所反映,例如过去几周的首次申请失业金人数;

2)不过,也没有出现全局性逆转,因此过于担心经济数据的大幅低于预期也大可不必;

3)目前环境下,欧洲和中国卫生事件和复工进展与美国剪刀差拉大有助于支撑资金回流和汇率表现差异;

4)但往前看,如果近期卫生事件新增确诊见顶的趋势能够兑现,美国重拾复工进展的话,那么美股内部价值板块的落后和美国相比其他市场的差距也有可能在短期出现一定收敛。

市场焦点:欧洲政策数据均强于美国;美国卫生事件略有好转,负实际利率加深,价值继续领跑

过去一周,中美关系波澜再度成为全球的焦点,并引发了市场局部波动和避险资产的上涨。我们需要关注美国大选临近下压力陡升的尾部风险,但其短期影响仍更多集中在投资者情绪和风险溢价上。

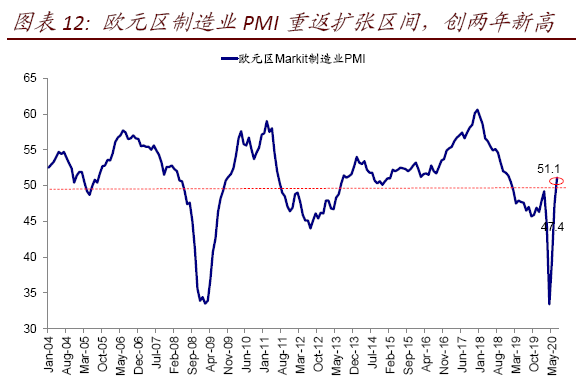

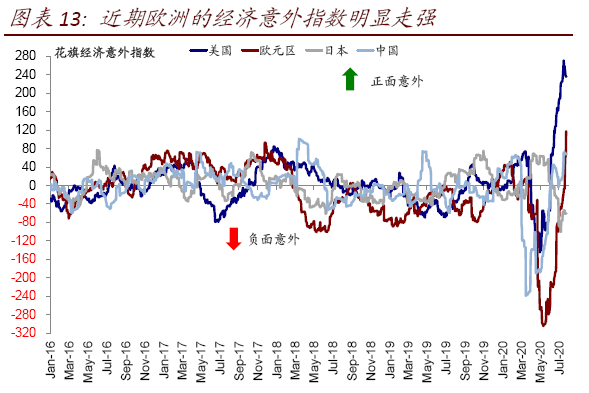

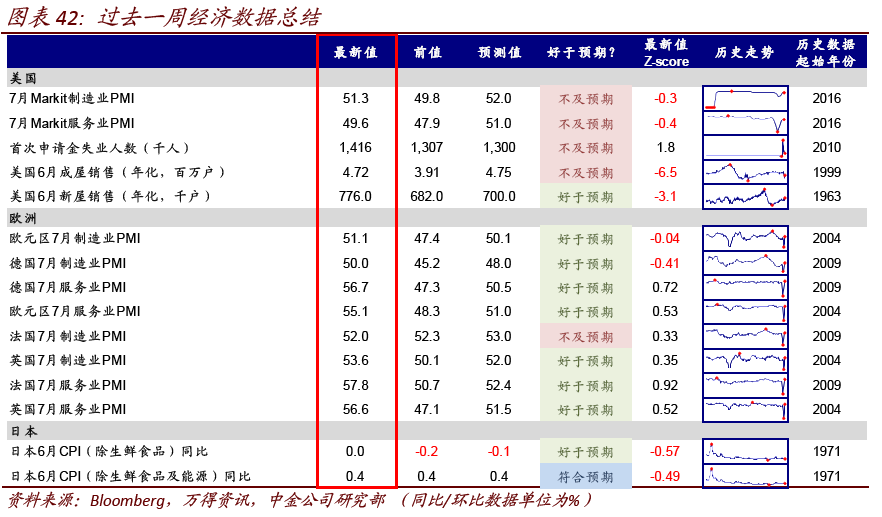

相比之下,上周海外市场更值得关注且对资产价格表现有实质影响的变化有以下几点。一方面,欧洲传来更多好消息。不论是欧盟终于就7500亿欧元的复苏基金方案达成一致(《简评:欧盟达成刺激计划;维持欧股领先排序》),还是重返扩张区间的7月制造业和服务业PMI(特别是新订单和出口订单反弹强劲;反映了卫生事件防控与复工的积极效果、以及中国需求的拉动),短期政策和数据的向好力度都要明显强于美国,这也直接解释了美元的走弱和欧洲市场的资金流入。

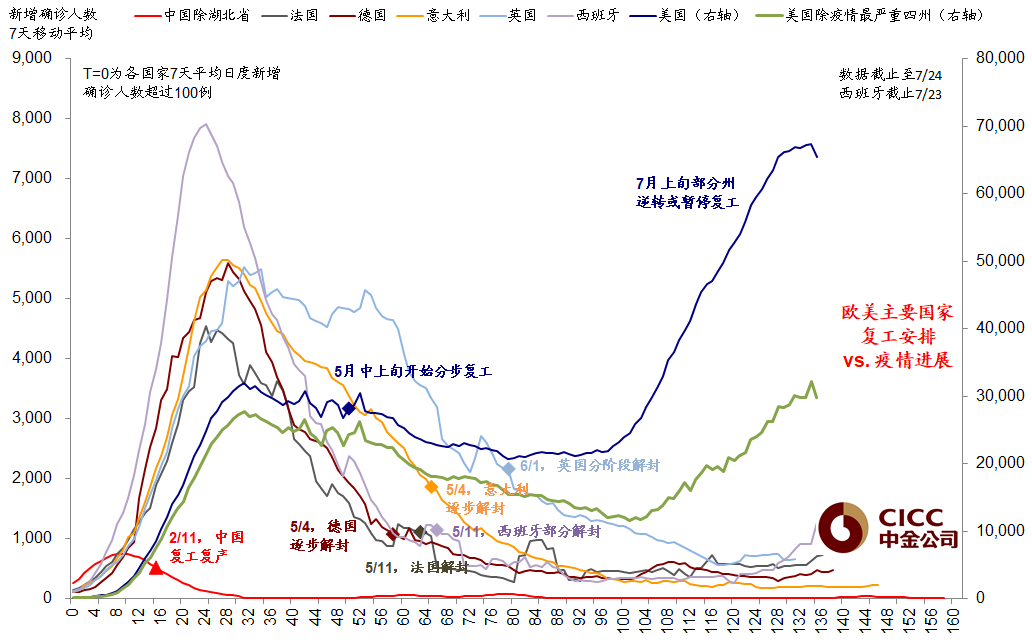

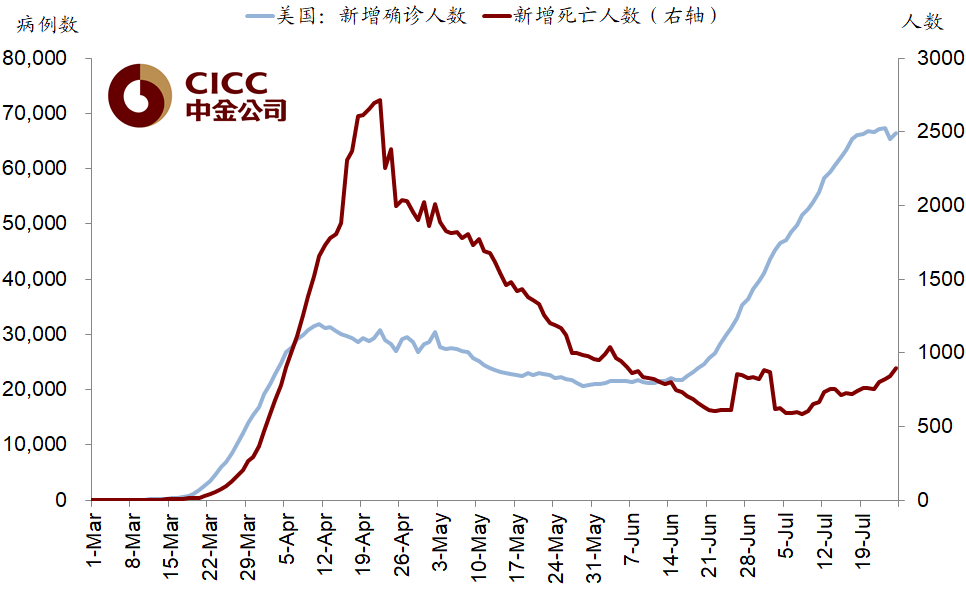

另一方面,美国卫生事件也出现一些积极进展。整体新增确诊、特别是最为严重的得克萨斯、佛罗里达、亚利桑那都出现见顶迹象,其传染系数R0也降至1左右;死亡病例有所抬升,阳性率基本持平。考虑到部分州逆转和暂停复工已有一段时间,因此未来几周是其效果能否逐渐体现的重要观察窗口。

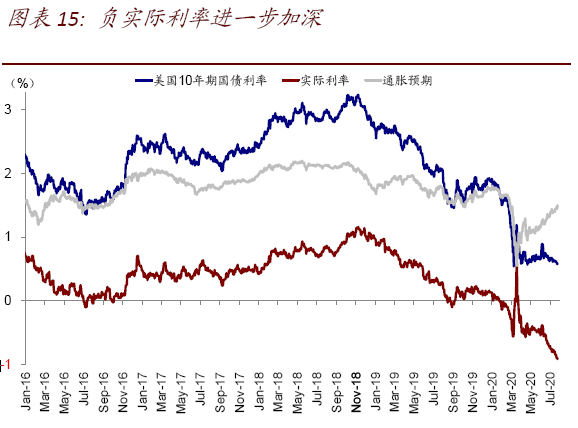

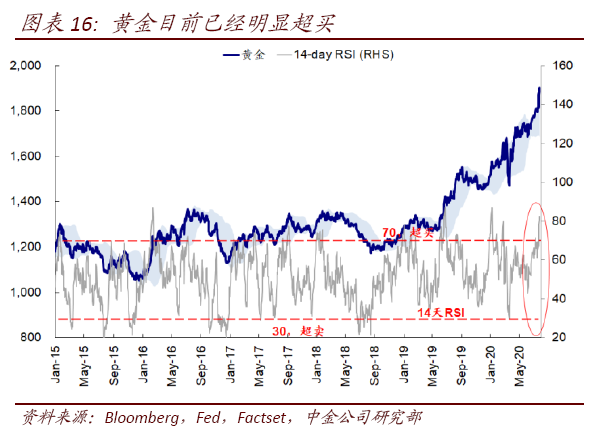

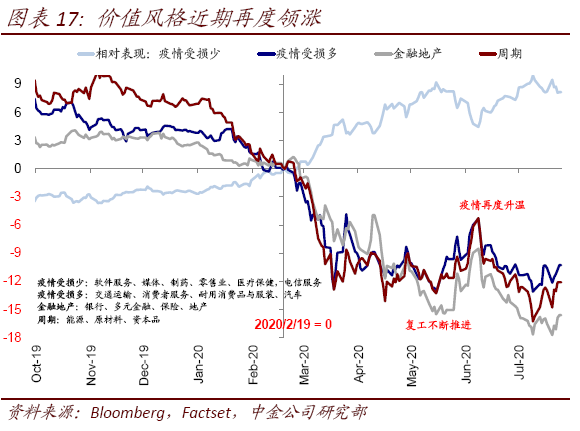

此外,10年美债负实际利率进一步加深(《美债实际利率大幅走负的影响和启示》),叠加美元走弱和地缘风险提升投资者避险情绪,从而推升了黄金的表现,但目前已明显超买。在美股二季度盈利多数(79%)超预期的背景下(《美股二季度业绩会如何?年内最差、但或好于预期》),价值风格继续领跑,而龙头科技股FAAMNG回调明显。

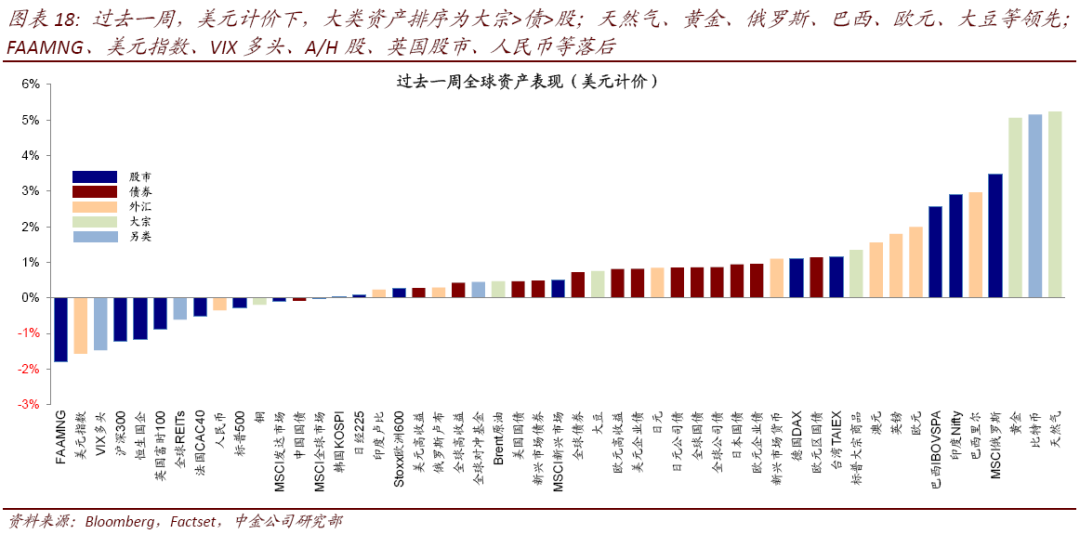

资产表现:大宗>债>股;美元走弱、价值仍领跑,负实际利率加深。上周,美元计价下,大类资产排序为大宗>债>股;天然气、黄金、俄罗斯、巴西、欧元、大豆等领先;FAAMNG、美元指数、VIX多头、A/H股、英国股市、人民币等落后。风格上,上周价值板块如银行继续领先;美元明显走弱、实际利率在负值区间进一步加深以及中美摩擦提升投资者避险情绪,从而共同推升了黄金强劲表现。

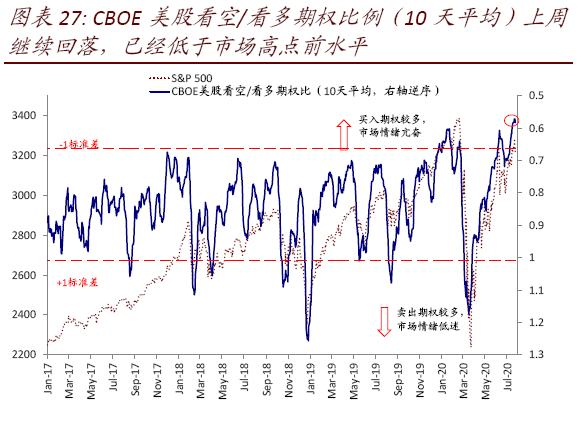

情绪仓位:Put/Call比率再创新低,黄金超买。上周Put/Call比率继续回落,已经低于大跌前水平。黄金跳升至超买区间,其他主要市场股市RSI仍处于合理区间。美股空头仓位有所增加。

资金流向:美股转为流出,新兴流出加速,利率债转为流入。美股上周转为流出,新兴市场流出加速,利率债本周再度转为流入。

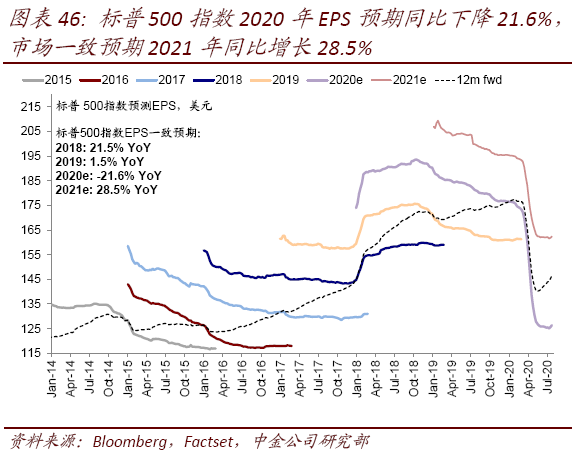

基本面与政策:欧元区7月PMI重返扩张领域。美国7月Markit制造业以及服务业PMI虽有所回升,但双双不及预期。相比之下,欧元区7月制造业和服务也PMI均重返扩张区间,且普遍好于预期,体现出复工的积极效果。此外,美国首次申请金失业人数相对上周有所回升。盈利方面,2020年标普500指数EPS市场一致预期增速为-21.6%,2021年为28.5%。盈利预测调整情绪均继续改善。

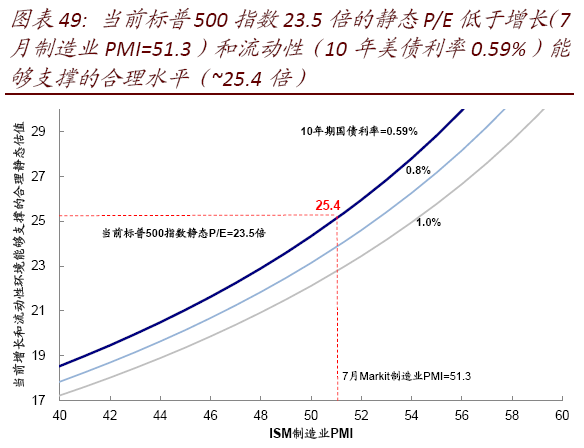

市场估值:估值略有回落但仍处高位。美股12月动态估值降至21.9倍,但当前23.5倍静态PE仍低于增长和利率隐含水平(25.4倍)。

此轮卫生事件复发对美国复工造成了多大影响?

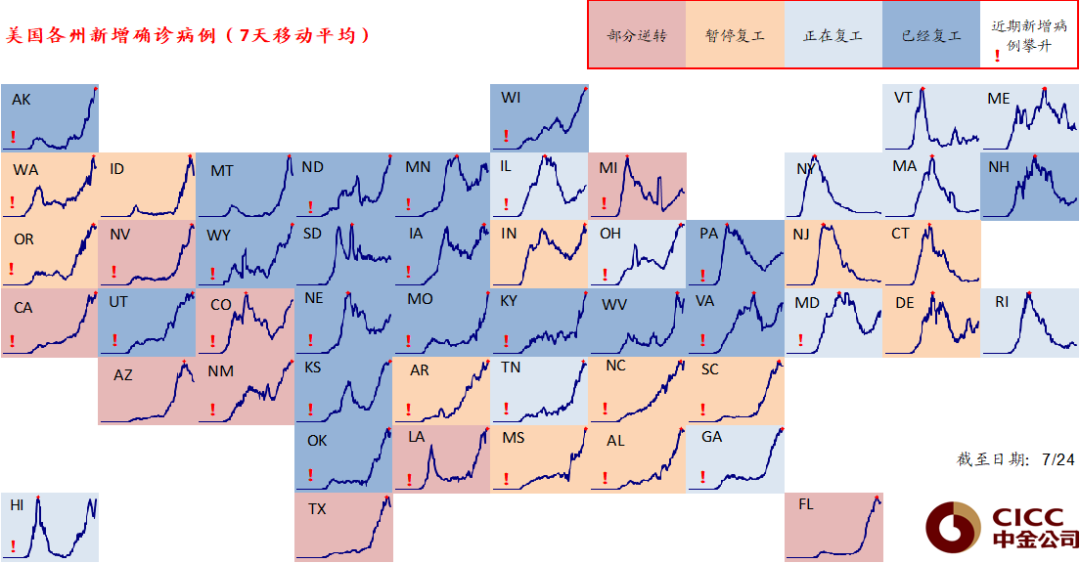

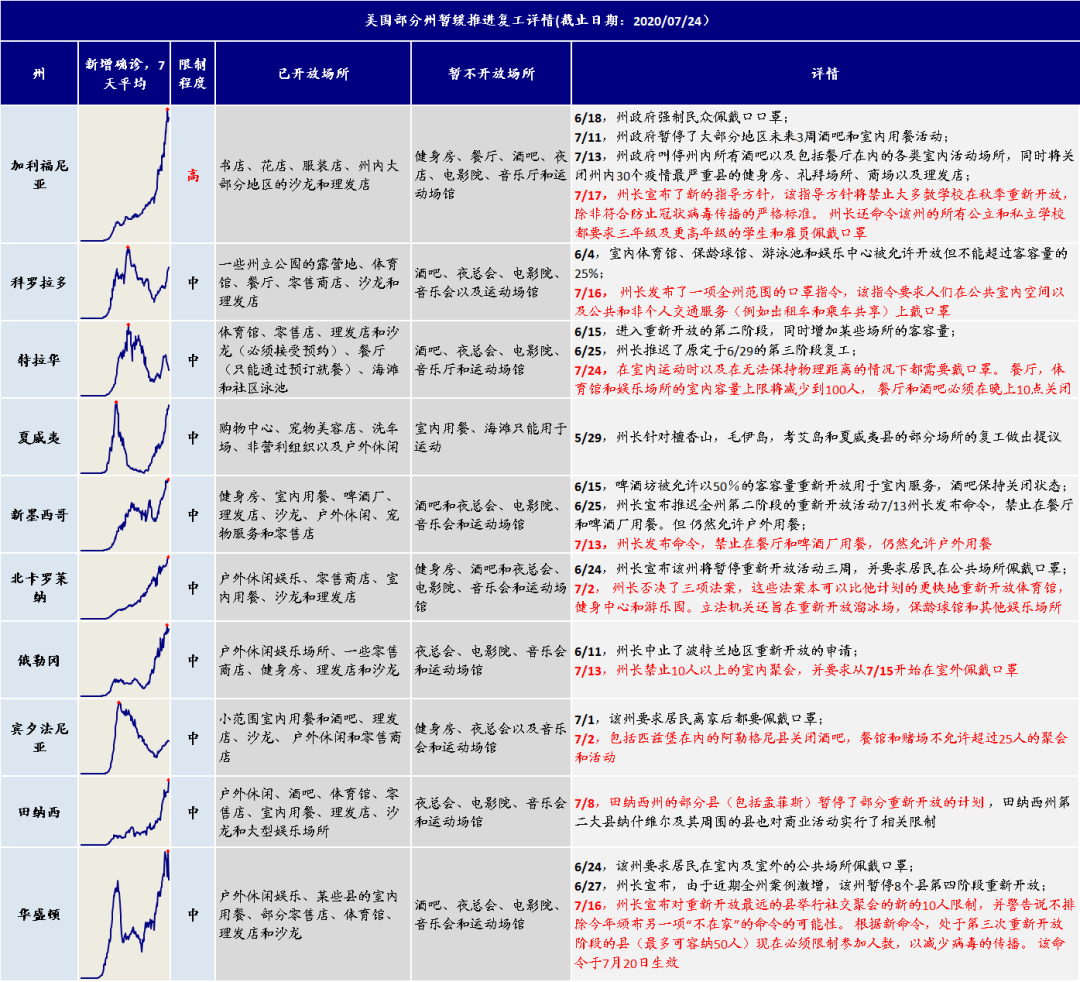

美国卫生事件自6月中旬复发至今已有月余,新增日度确诊病例高峰时一度超过7万人,这直接导致了9个州部分逆转了5月中上旬开启的复工进展,12个州暂停复工进程。不过上周出现了一些新增确诊见顶的积极迹象、特别是卫生事件最为严重的得克萨斯、佛罗里达等州。

此轮卫生事件虽然也对美股形成了明显的压制,但相比3月时的剧烈波动,基本可以忽略。其中一个主要原因在于此次卫生事件与3月底有几点重要不同:1)卫生事件主要集中在西部和南部四州,贡献了60%的新增,相反东北部一些州整体控制较好。西部和南部州卫生事件复发最主要原因是复工过早,甚至在复工时卫生事件曲线都还没有见到高点,因此这一特点也不能简单线性推而广之到其他卫生事件防控较好的州;2)此次卫生事件死亡率不高,并没有出现明显抬升,这与此轮卫生事件复发以年轻人为主有关;3)传染率R0也远低于3月水平,新增确诊绝对规模的远高于3月与整体基数较大有关。因此,在这一背景下,虽然有部分州停止甚至逆转部分复工进展,但全局性的封锁可能性较小。

但即便如此,此轮卫生事件复发仍不可避免对于5月以来的复工进展造成了一定影响、特别是对比卫生事件控制更好的欧洲。这实际上在资产价格上已经得到反映,例如作为复工受益板块和价值风格6月中旬之后的明显跑输、以及美元指数7月以来的持续走弱。

那么,这一影响究竟有多大?通过观察多项高频指标,我们发现,整体来看6月中旬以来美国复工基本停滞但也没有全局性逆转(个别严重州除外)、不过与欧洲之间的剪刀差在不断拉大。具体而言,

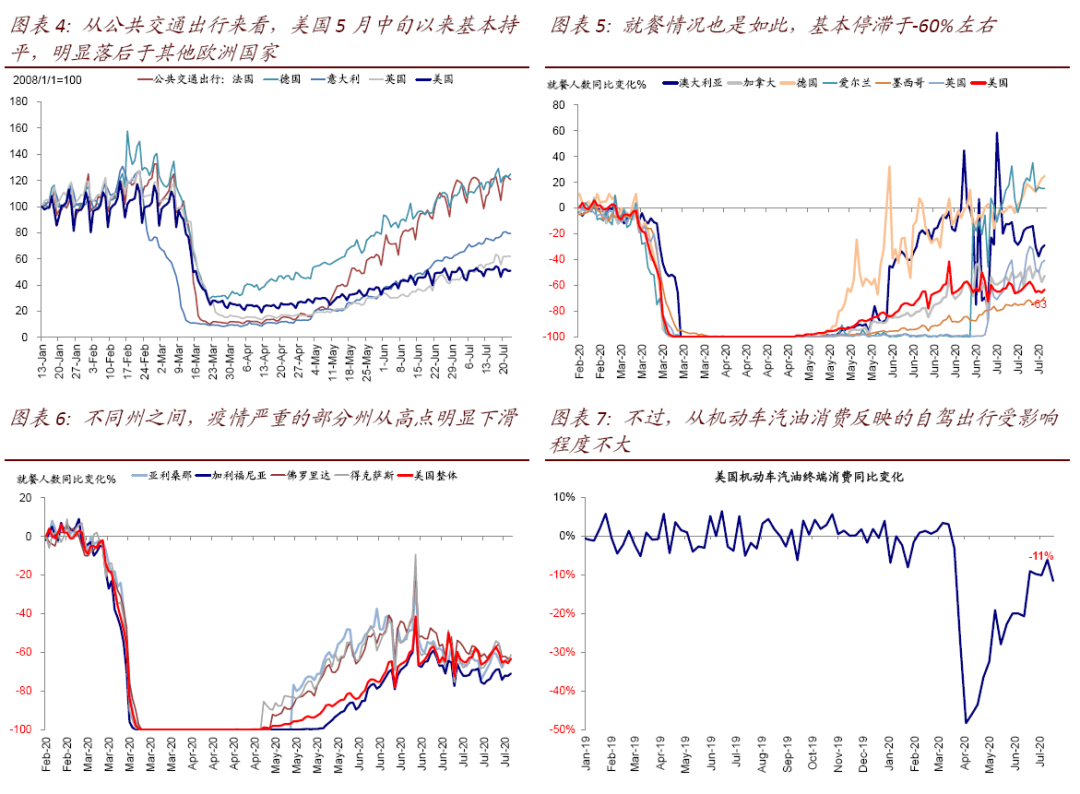

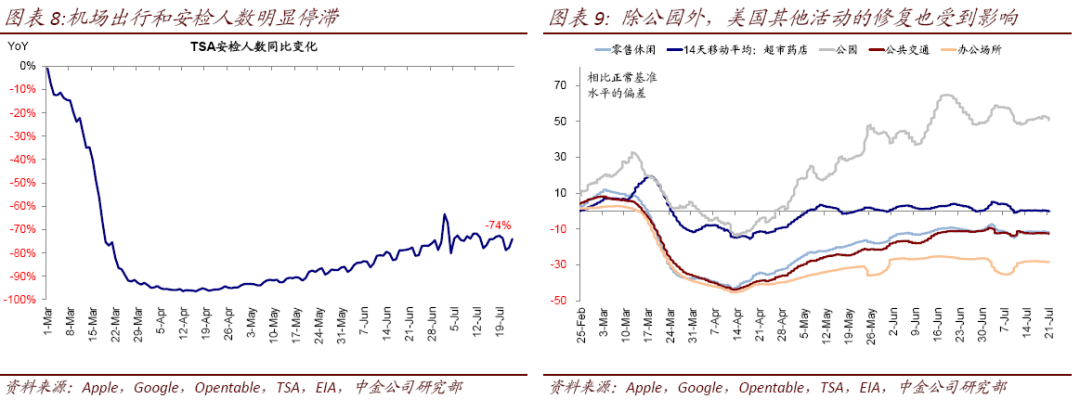

i. 整体复工进展6月中旬以来趋于停滞,但也未出现全局性逆转。综合公共交通出行、餐厅就餐、机动车汽油消费、机场安检、酒店、休闲活动、超市等多项高频数据,我们发现随着此轮卫生事件的升温,6月中旬以来的修复基本陷入停滞状态,过去一个月基本持平于-60~50%的水平,但也同样没有出现全局性的逆转,一定程度上解释了市场能够没有过于恐慌。

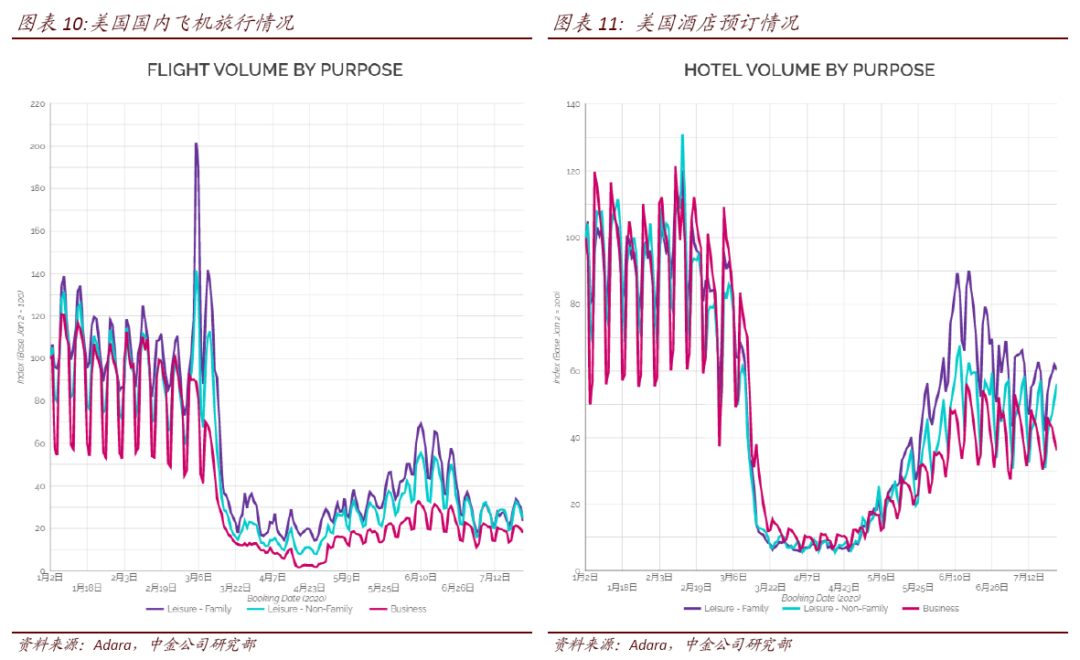

ii. 部分卫生事件严重州和部分行业下滑更多。虽然整体基本持平,但是内部的分化也同样明显。举例而言,不同州之间,卫生事件严重最为严重的得克萨斯州、佛罗里达、加州和亚利桑那的餐厅就餐都较高点明显回落,目前9个州部分逆转复工进程(另有12个州暂停复工)。不同行业之间,餐饮、酒店和航空出行受到的影响相对更大,而自驾出行、公园等场所影响较小。

iii. 与欧洲剪刀差拉大,进而导致数据、资金流向和汇率表现的差异。由于欧洲大陆和英国卫生事件控制得力,因此其复工进展推进也更为顺利,综合来看目前可能已经修复到70~80%的水平,与美国之间的剪刀差不断扩大。这一剪刀差不仅体现在近期的数据修复上(例如欧元区7月PMI的改善程度明显好于美国)、在资金流向和汇率相对强弱上也同样得到明显体现。

综合上文中讨论,我们可以得出以下结论:

1)此轮卫生事件复发导致美国复工进程停滞,故未来公布的6~7月部分经济数据也将会有所反映,例如过去几周的首次申请失业金人数;2)不过,也没有出现全局性逆转,因此过于担心经济数据的大幅低于预期也大可不必;3)在目前环境下,欧洲和中国卫生事件和复工进展与美国剪刀差的拉大有助于支撑资金回流和汇率表现差异;4)但往前看,如果近期卫生事件新增确诊见顶的趋势能够兑现,美国重拾复工进展的话,那么美股内部价值板块的落后和美国相比其他市场的差距也有可能在短期出现一定收敛。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP