大选临近或令美联储更加“谨慎”,明确的前瞻指引或于大选后发布

本文来自中金公司。

上周回顾:海外宏观数据、经济政策与主要事件

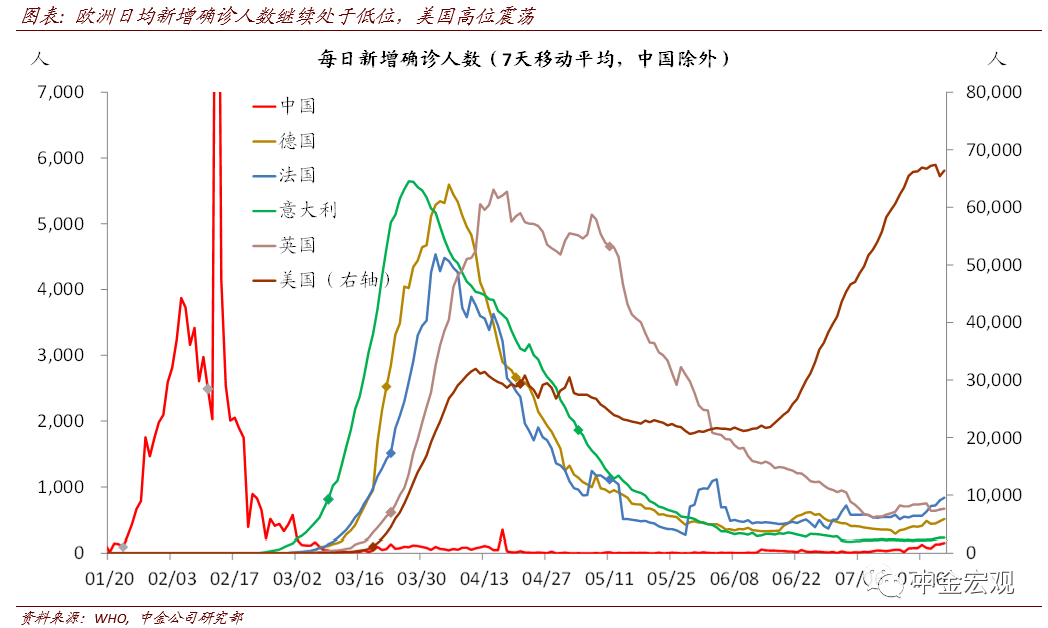

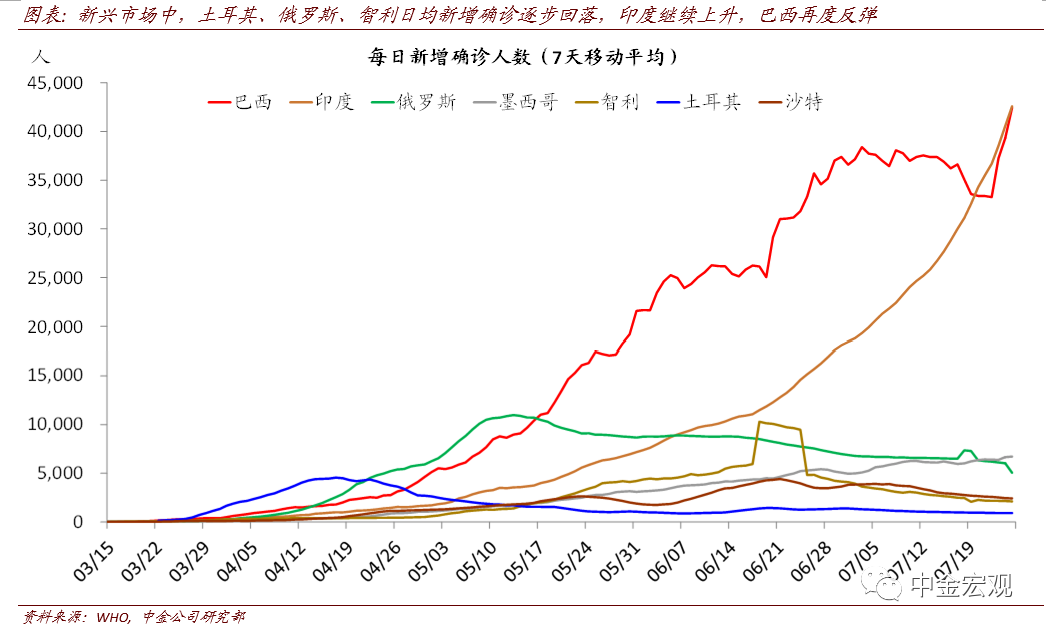

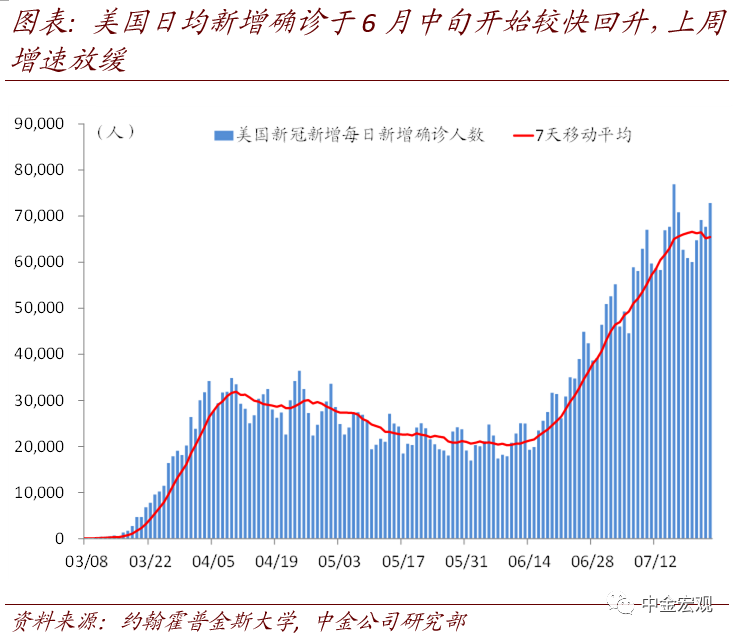

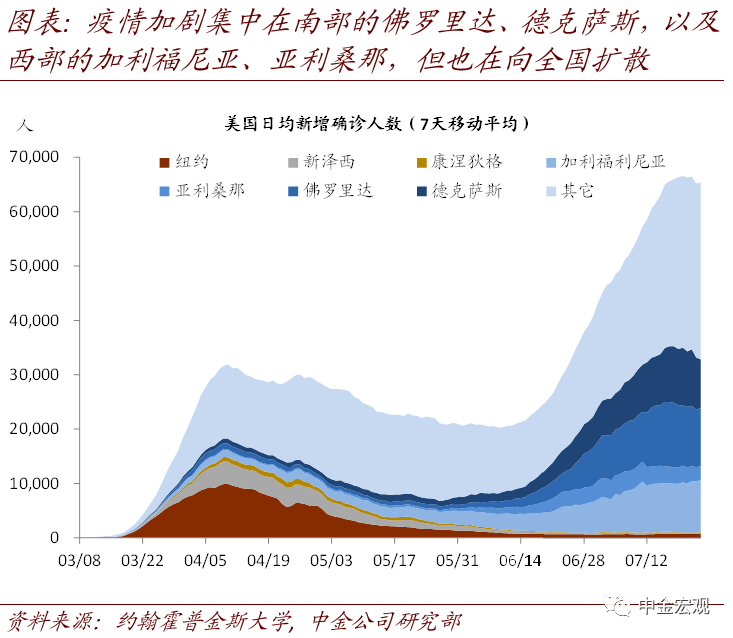

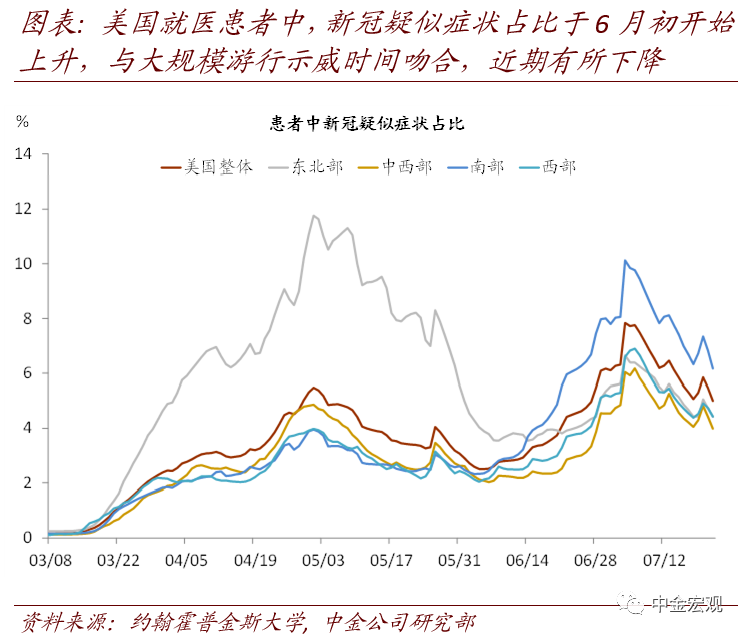

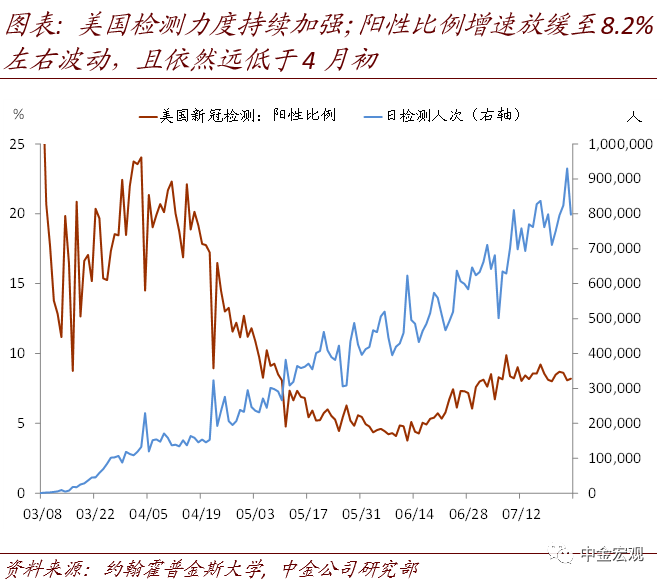

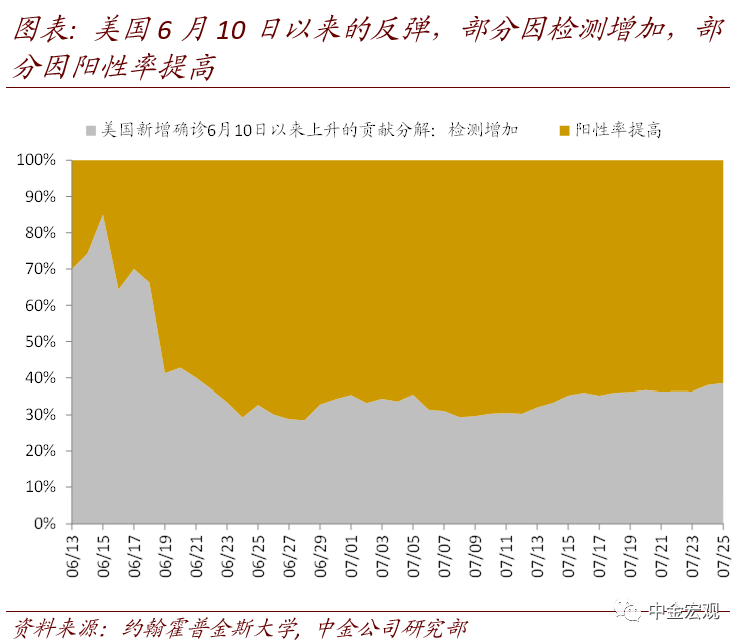

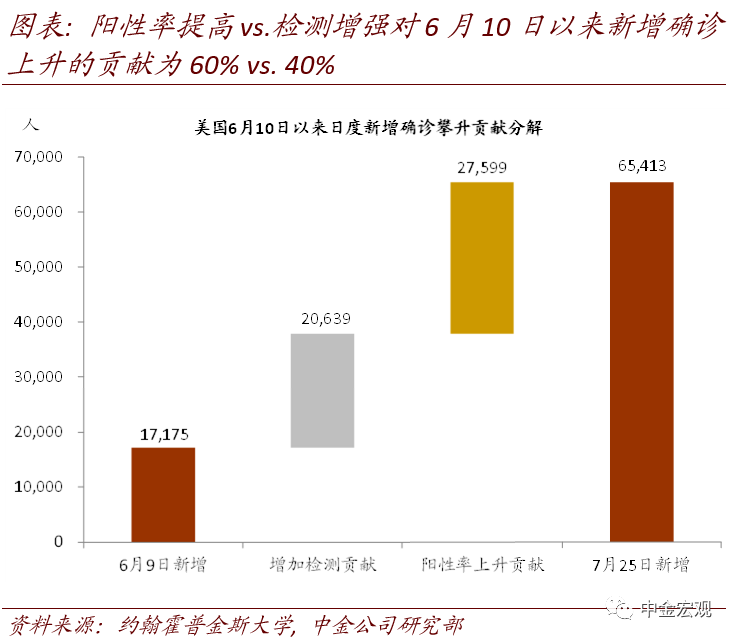

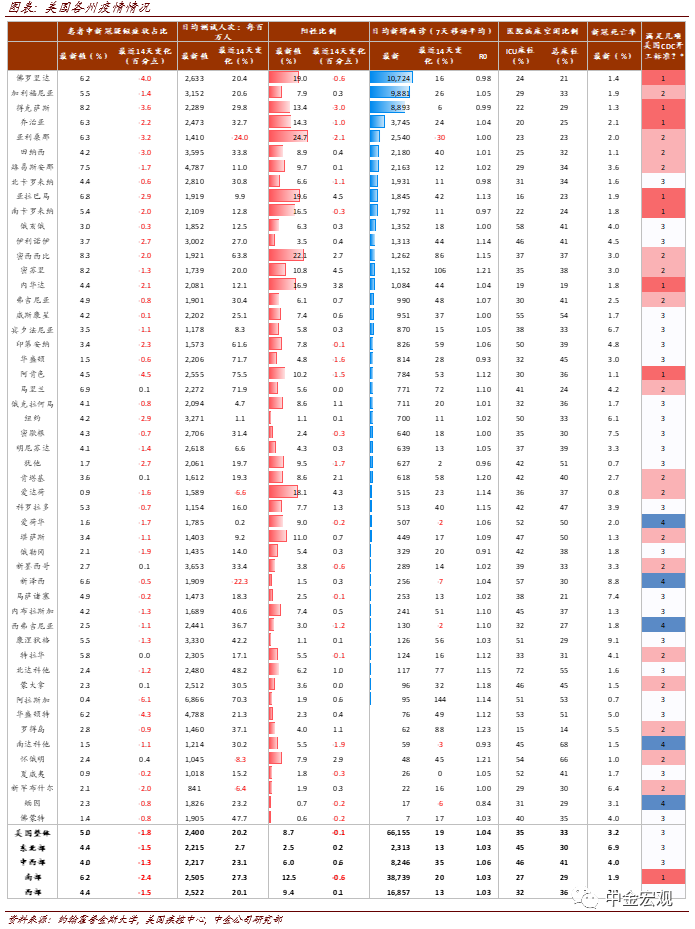

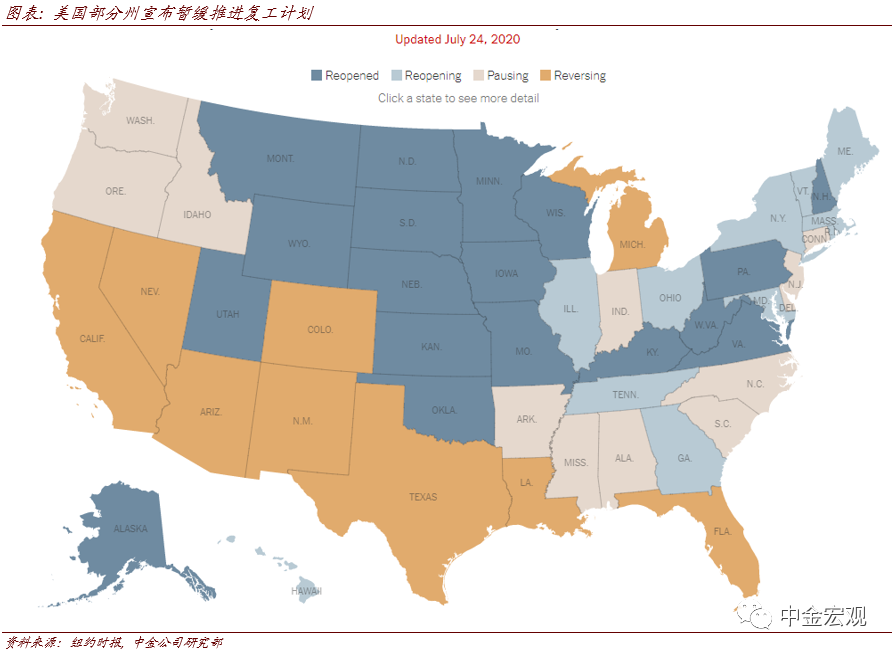

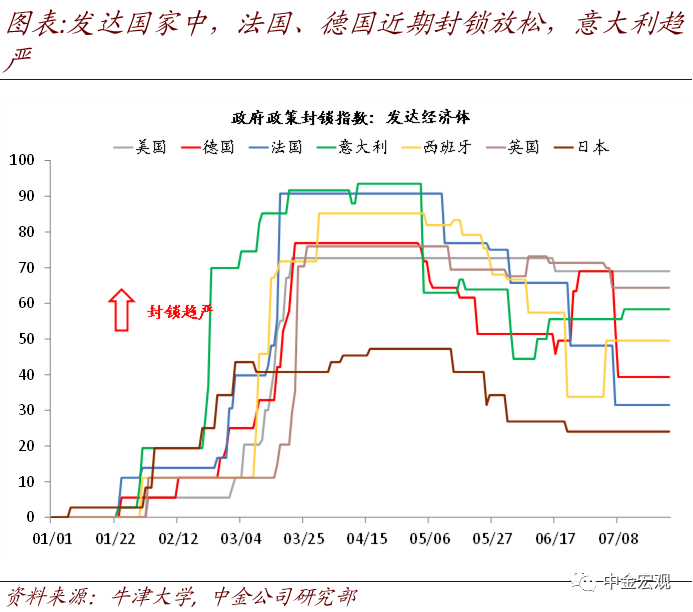

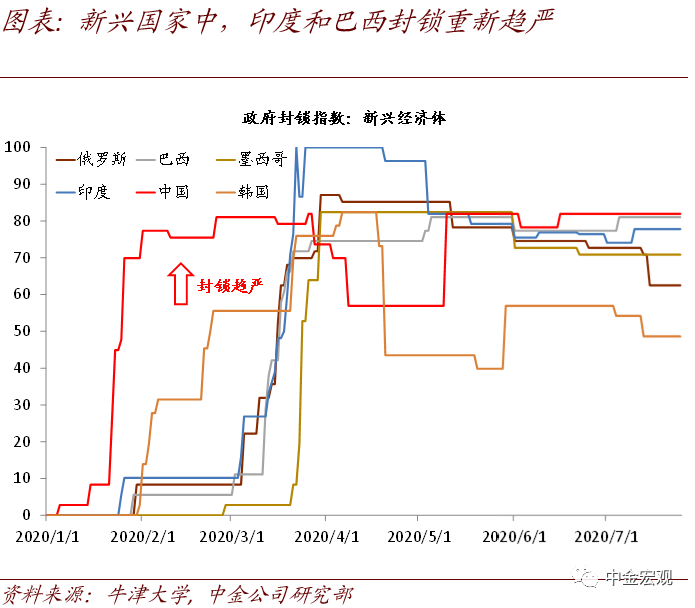

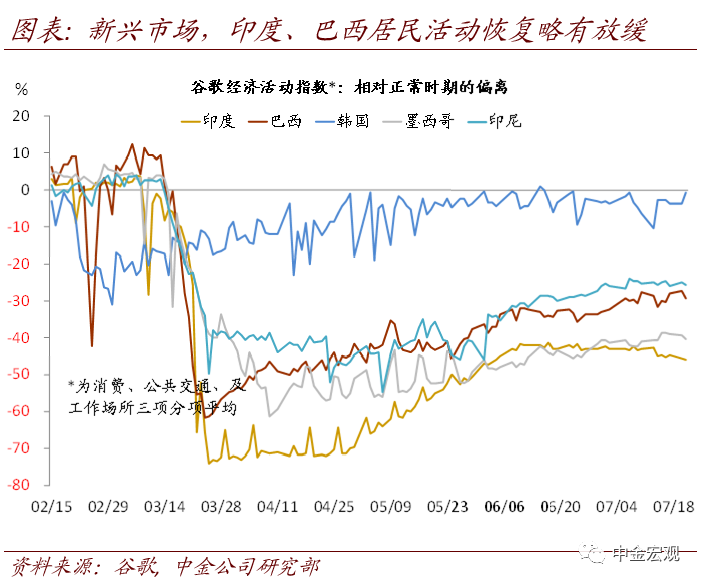

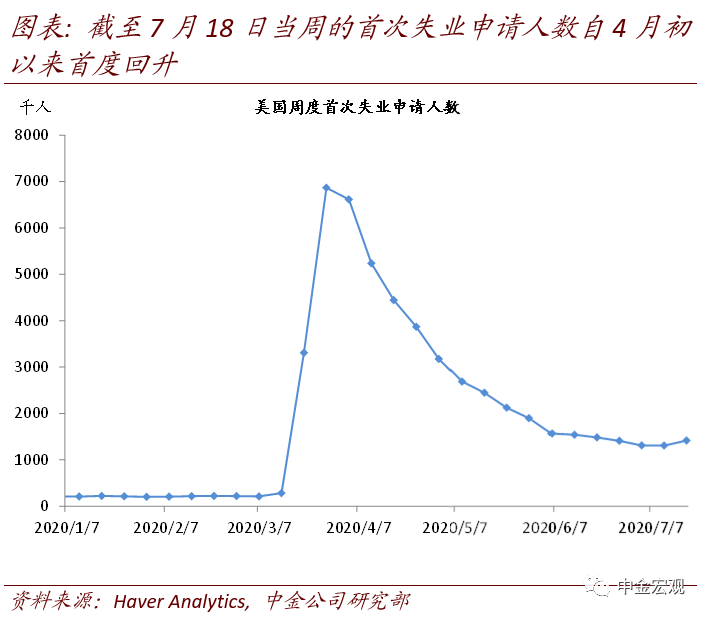

全球公共卫生事件:美国压力边际缓解;新兴市场中巴西再度反弹。据约翰霍普金斯大学数据,截至北京时间7月26日中午12点,全球卫生事件累计确诊16,048,100人:1)欧洲新增确诊继续处于低位,德国在短暂上升后再度回落;法国和西班牙近期略有回升,日本近期也有回升;2)新兴市场中,智利等国家继续好转,巴西日新增确诊再度反弹,印度日新增已经追平巴西;印尼和菲律宾继续攀升,需多加关注;3)美国公共卫生事件边际压力缓解。美国上周新增确诊人数平均每天6.7万人,已经相比前一周的6.8万人略有回落。更直接衡量公共卫生事件的检测阳性比例指标,也从前一周的8.5%回落至8.3%;同时,更领先的指标如医院接待患者中卫生事件疑似症状占比自7月6日以来则继续下降。我们继续预计,美国公共卫生事件虽可能再发酵一段时间,但重回4月初时极端情形、导致经济再度“冰封”概率较小;修复节奏在7~8月可能暂时“缓一缓”。

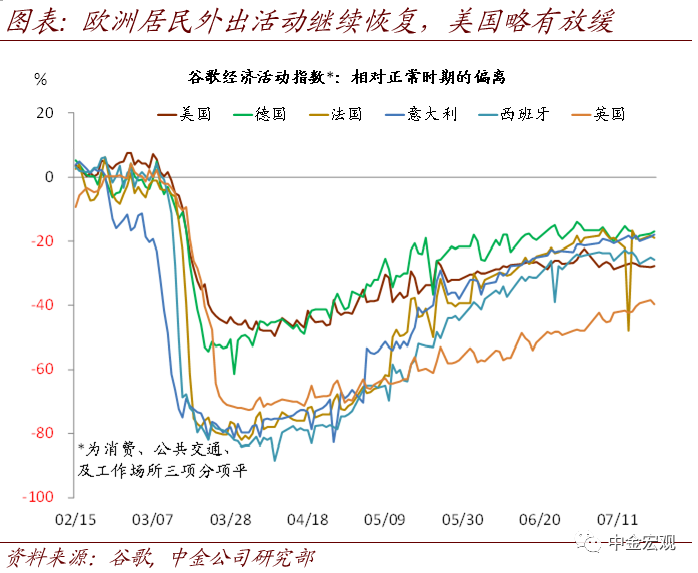

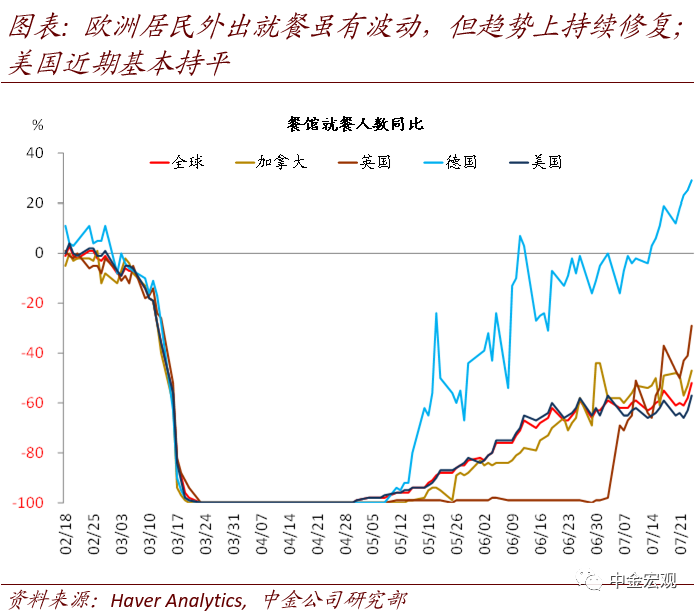

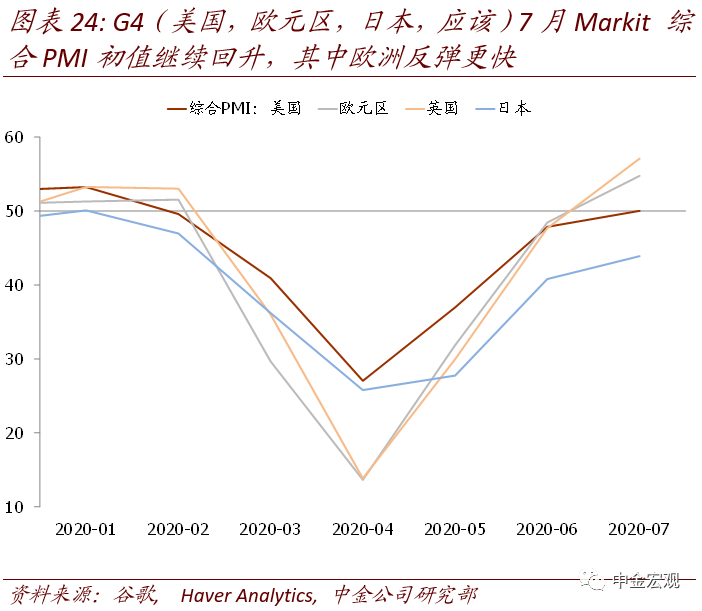

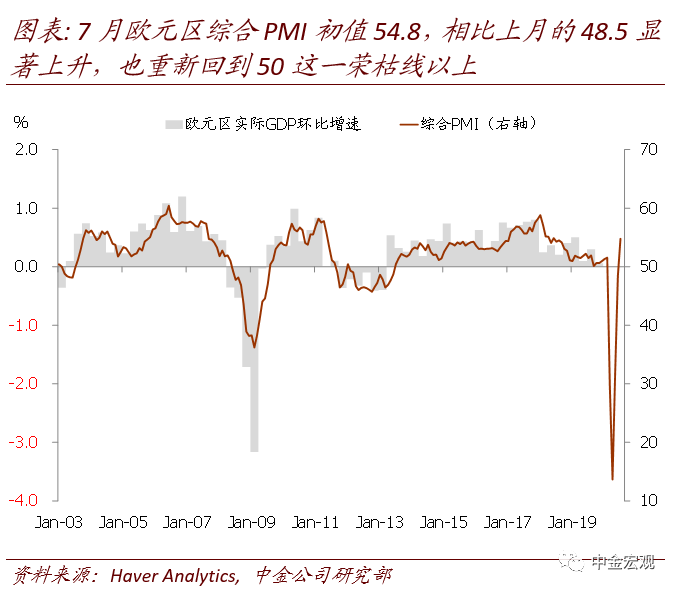

经济基本面:欧洲7月数据继续快速反弹但美国落后。最新公布的7月Markit数据显示,欧元区7月综合PMI指数初值54.8,重回50这一荣枯线以上,且相比上月的48.5调升幅度较大;英国情况也类似。相比之下,美国综合PMI仅从上月的47.9反弹至50.0,力度小于欧洲。这与其它高频数据显示美国经济修复在7月以来因为公共卫生事件反弹而“缓一缓”、但欧洲数据继续快速改善整体的印象是一致的。增长差距缩小,叠加欧洲领导人7月21日通过发行7500亿欧元共同债券的计划,跨出欧洲财政联盟关键性的第一步,令欧盟解体风险减小,推动欧元走强,美元走弱。

风险事件:美国大选临近,特朗普政府政策显示激进化迹象。上周美国政府突然要求中国关闭休斯顿总领事馆,也导致中国关闭美国驻成都总领事馆作为应对,中美关系再添不确定性,金融市场波动性上升。我们继续强调,随着11月3日的美国大选临近,面临巨大压力的特朗普政府,其包括对华政策在内的政策主张可能更加激进化,对金融市场造成扰动。

焦点讨论:大选临近或令美联储更加“谨慎”

美联储下半年两大重要任务:完成货币政策框架审视,及确立清晰的政策宽松立场。但我们预计,大选临近或令美联储更加“谨慎”,其两大任务节奏可能适当放缓:美联储7月FOMC议息会议很难有明确的政策调整,9月FOMC议息会议将主要是宣布其政策框架审查结果,而市场盼望的前瞻指引的调整,可能要等到11月大选之后:

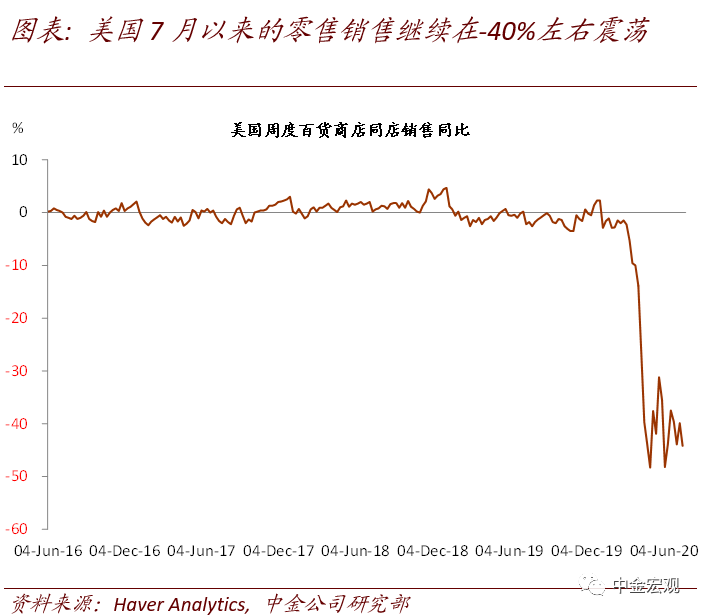

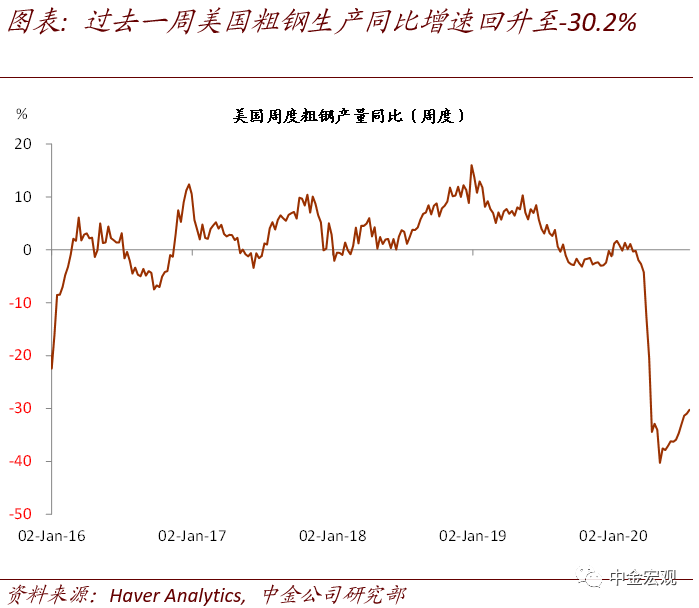

1. 美国公共卫生事件反弹令增长下行风险增加,美联储有必要增加宽松。在欧洲、中国等地公共卫生事件控制较好,且经济也相应快速反弹时,美国6月中以来的公共卫生事件反弹,令其经济修复速度在6月下旬开始“缓一缓”,部分指标如外出餐饮甚至有所回落。虽然我们预计公共卫生事件失控概率较小,但复苏节奏的放缓,确实也令美国经济下行风险增大。尤其是,对一些小企业而言,关门时间越长,其最终恢复希望就越渺茫,甚至在公共卫生事件最终得到控制重新解封这一“黎明到来”前就可能被迫破产清算。这一背景下,虽然美国政府近期正在讨论的财政政策将有所帮助,但货币政策增加宽松的必要性也进一步上升。

2. 但在公布更多宽松政策前,美联储需优先完成已经被公共卫生事件拖后的货币政策框架审视。美联储于2018年11月宣布开启的政策框架审视,原本预计在2020年中前完成并公布最终结果,但因公共卫生事件而被迫延后。我们预计其将在下半年完成审视,并最终做出一系列政策框架调整。其可能涉及方面将包括:

a) 货币政策策略及目标:转向“平均目标通胀制”。美联储此前货币政策策略为“双支柱”策略,即寻求在中期达到充分就业和2%的通胀目标。基于过去一年多以来美联储官员的公开讨论、以及历次议息会议纪要中传递的信息看,我们预计,美联储有较大可能转为寻求“平均通胀目标制”,也即所谓的“补偿策略”。这意味着,在经济较好、已经达到了充分就业、通胀达到2%水平时,美联储将允许通胀“超调”,维持在2%以上一段时期,以“补偿”在此之前通胀低于2%的“损失”,从而令这个时期通胀平均而言在2%附近。相应地,这将意味着在未来的经济环境中,美联储政策收紧将来的更晚,允许更长时期的经济偏热。

b) 政策工具:肯定资产购买和前瞻指引为“标准工具”。我们预计,美联储将进一步强化和肯定这一看法,即资产购买及前瞻指引已经成为美联储政策工具箱中的“标准工具”,而不再是所谓的“非传统工具”。这意味着未来一旦有必要,这些工具将随时可以与利率工具一样被用于抗击经济衰退。我们也预计,虽然美联储将肯定收益率曲线控制(YCT)这一工具的价值,并且作为候选工具,以备未来认识更加清晰、以及形势更加必要时采用。不过,如果今年下半年前瞻指引对抑制收益率曲线上升效果明显的话,我们也预计收益率曲线控制短期不会派上用场。最后,我们预计负利率工具依然将被美联储官员一致性的强烈反对。鉴于美国经济依赖于金融市场尤其是货币市场融资,且美元作为全球储备货币的地位,美联储采用负利率将对美国乃至全球金融稳定造成巨大的不确定性,而刺激效果和好处却不明晰,因而对美国乃至全球而言,美国负利率“弊大于利”的结论是显然的。

c) 政策沟通。这方面焦点将集中在点阵图上,但这方面的不确定性相对更大。我们预计可能的变化包括两方面:首先,点阵图可能改为显示每个官员完整的一套经济预测及利率预测,但继续匿名。这意味着,市场将对单独的每个官员的政策反应函数有更加清晰的认识;其次,可能在基准情形外,要求官员们公布上行和下行风险情况下的利率选择。

3. 大选可能令美联储更加谨慎:更明确的前瞻指引可能要等到11月大选后。从6月FOMC议息会议以及美联储官员近期的表态看,其货币政策框架审视还需要一定时间才能完成,因而7月最多是稍微透露一点风声,为未来铺路;公布的时间点最早可能也要等到9月FOMC议息会议。那么相应地,在9月公布货币政策框架审视这一重要决定的同时,再宣布前瞻指引的修改,就显得有点仓促和拥挤。同时,在大选前公布宽松政策,也可能令美联储有“助选”的嫌疑。因而,谨慎起见,我们预计美联储给出更加明确的前瞻指引时点被推后到11月大选后的可能性较高。

本周关注:政策、数据与事件

货币政策:美联储FOMC议息会议可能平静度过,信息有限。北京时间周四凌晨2:00,美联储将公布7月FOMC议息会议决议,我们预计其不会宣布大的政策调整,整体口风是为9月及后续的政策框架审视以及前瞻指引调整等铺垫。

宏观数据:欧美将公布2季度GDP,市场对较差的2季度增长数据已经有心理准备。其中,美国数据将于周四晚20:30(北京时间,下同)公布,市场预期其2季度实际GDP环比折年增速-35%,前值-5%;德国数据将于周四下午16:00公布,市场预期其实际GDP环比(未折年)增速-9%,前值-2.2%;法国数据将于周五下午13:30公布,市场预期其实际GDP环比(未折年)增速-15.2%,前值-5.3%;欧元区将于周五下午17:00公布,市场预期其实际GDP环比(未折年)增速-12%,前值-3.6%。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP