方正证券:美兰空港(00357)定增预计按市价发行,摊薄程度可控,成长空间仍然巨大

本文来源微信公众号“许可交运参考”,作者方正交运许可团队。

事件

2020年7月24日美兰空港对母公司内资股认购以及新H股发行细则做出修订。

①内资股增发:母公司认购公司内资股,置换一期跑道。一期跑道评估价15.2亿元,认购价按每股净资产、协议生效日期时H股收盘价的90%或者协议生效日期前5、10、20日平均收盘价的90%中孰高者定。

② H股增发:向合格机构、企业和个人投资者配售新H股,最多不超过1.55亿股,发行价按每股净资产、协议签署日期时H股收盘价的90%或者协议签署日期前5、10、20日平均收盘价的90%中孰高者定。

核心观点

(1) 内资股增发幅度远低于之前方案,合理预期增发0.45亿股

①内资股增发收回一跑道是大概率事件,之前不确定性在增发价格。此次修订细则锚定市价发行。按2020年7月24日收盘价粗略估算,内资股只需增发0.45亿股便可以将一跑道收回,相较去年内资股增发2亿股的方案,摊薄程度大幅降低。

②内资股发行条件中锚定协议生效日期而非协议签署日期的收盘价,生效日期大概率是证监会获得批文的批复日期,预计几个月后才会批复。若后续股价暴跌至10港币以下,极端情况下内资股定增规模可能有1.4亿股。

(2)H股发行上限有所下调,发行定价同样超预期,或能缓解二期工程资金压力

新H股增发幅度由去年方案的最多不超过2亿股,下调至最多不超过1.55亿股。锚定协议签署日期市价发行,协议签署日在股东大会通过日期附近,预期在9月底。粗略按2020年7月24日收盘价估算约可募集52亿元。根据2019年年报披露的在建工程和银行存款余额,推测公司大致负担30亿二期工程款,仍有46亿元资金缺口。考虑到39亿国开行免息贷款仍有约20亿元额度没提,二期工程实际资金缺口约26亿元。如果顶额募集52亿元,则完全可以填补二期工程资金缺口。最乐观情况,新H股发行只用来填补26亿资金缺口,那么只用发行0.77亿股。

投资建议

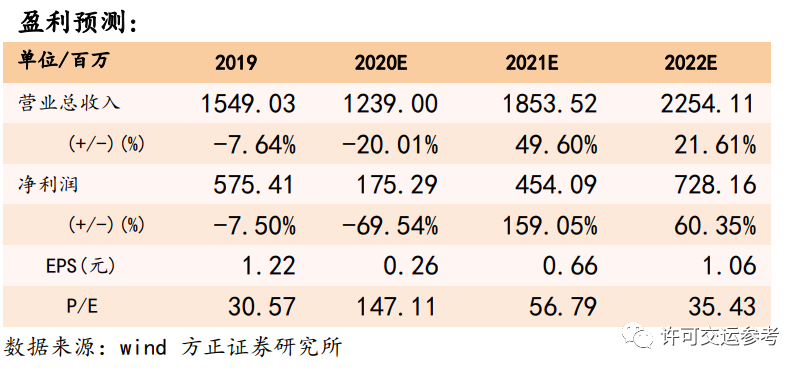

悲观预期共计发行2.95亿股,摊薄约38%;中性预期共计发行2亿股,摊薄约30%;乐观预期共计发行1.22亿股,摊薄约20%。预计公司 2020-2022 年实现营业总收入分别为 12.39 亿元、18.54 亿元、22.54 亿元;净利润分别为 1.75 亿元、 4.54亿元、7.28 亿元;对应 PE 分别为147.11、56.79、35.43。中性预计公司2025年免税销售额约100亿元,扣点率有望提升至25%-30%,公司净利润25亿元,成长空间仍然巨大。维持“强烈推荐”评级。

风险提示

(1)目前公司最大的不确定性在于二期工程资产权属,考虑到二期工程已经基本完工,此前的资金缺口大概率由母公司垫付。若不将资金缺口填上,二期工程归属母公司,日后公司租用航站楼,或会发生大额关联交易。虽说按此次募资计划公司可以填补缺口,收归航站楼自有,但募资计划中的所得款用途未提及二期工程,因此二期工程资产权属仍有不确定性;

(2)后续股价太高或导致内资股、H股增发失败;

(3)免税发展不及预期;

(4)卫生事件再度爆发影响出行超预期。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP