中金海外:美债实际利率大幅走负的影响和启示

本文来源于“Kevin策略研究”微信公众号,作者为中信刘刚、王汉锋。

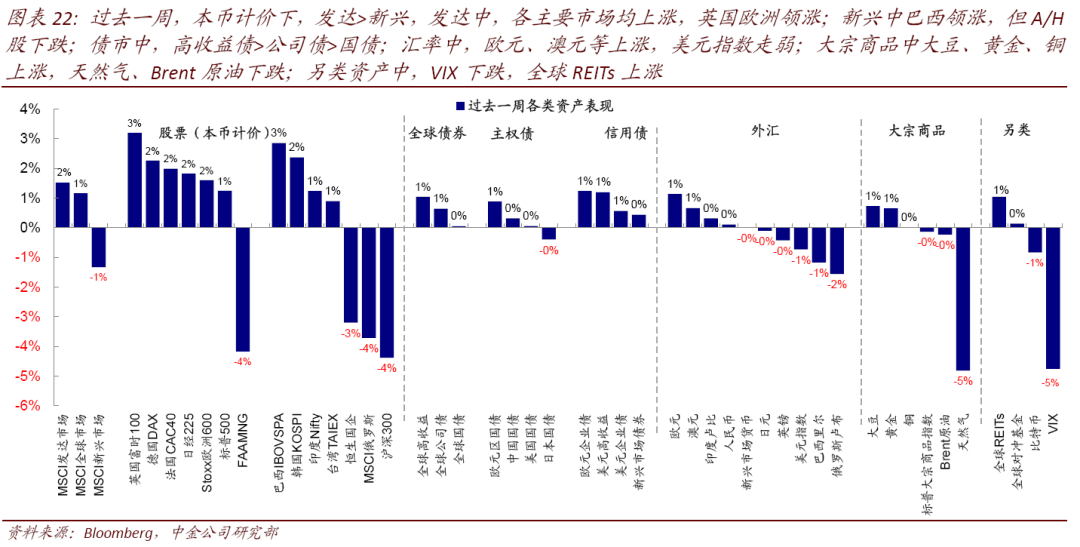

过去一周全球risk on继续,但内部结构再度出现变化,表现为发达领先新兴、价值再度跑赢。

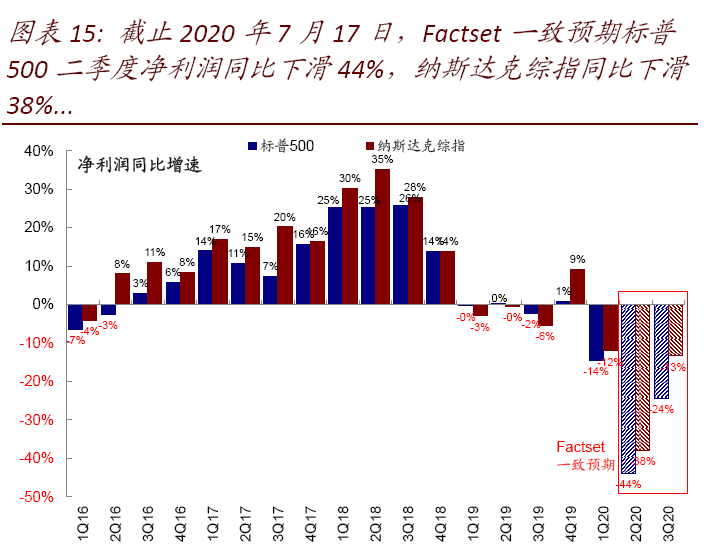

美股依然在“犹豫中上涨”,一方面公共卫生事件升级压制市场但也未造成恐慌,主要由于死亡率和传染率都不高;另一方面基本面和盈利好消息提供支撑。当前预期中存在系统性“偏差”进而导致不断低估一些“非线性变化”,我们预计美股2Q业绩也有超预期可能。

近期美债实际利率不断走负,推动TIPS债券新高并支撑黄金表现,其幅度和持续时间只有2011~2012年可比,背后反应了增长向好的预期,但同时进一步大幅宽松必要性也在下降。

实际利率大幅走负的原因是什么?对资产价格表现和政策会又有什么影响和启示?以及历史上有什么阶段可以借鉴?

市场焦点:价值再度领先,负实际利率加深;美国公共卫生事件再创新高

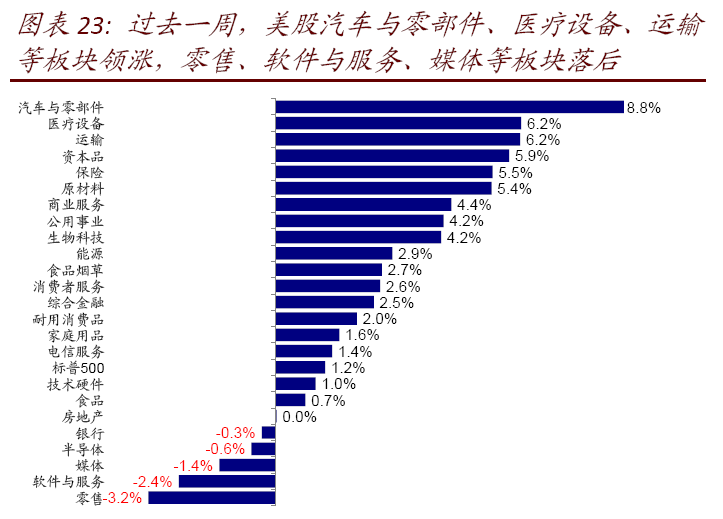

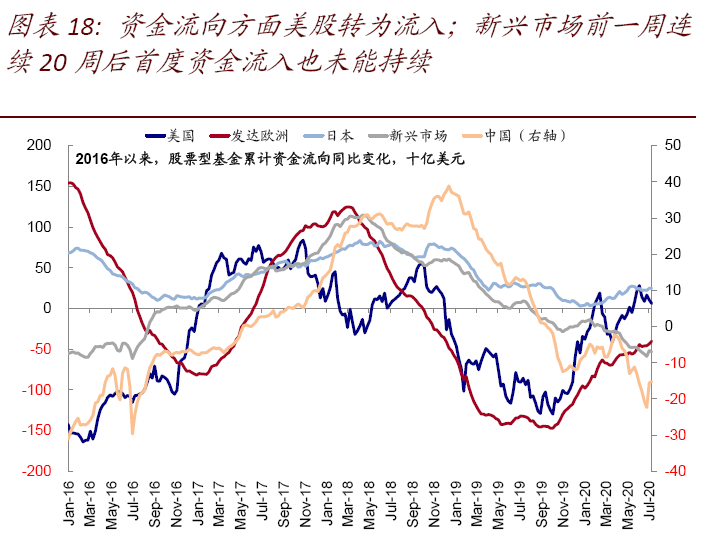

过去一周,全球市场risk on继续,权益资产依然好于债券,但内部结构再度出现变化:一是由于中国市场波动,欧美股市再度领先新兴,新兴市场前一周在连续20周流出后的首度资金流入也未能够保持。风格上,得益于有关疫苗积极进展报道,美股价值板块再度跑赢,如汽车、交通运输、资本品等,但作为成长股龙头的FAAMNG则明显落后。

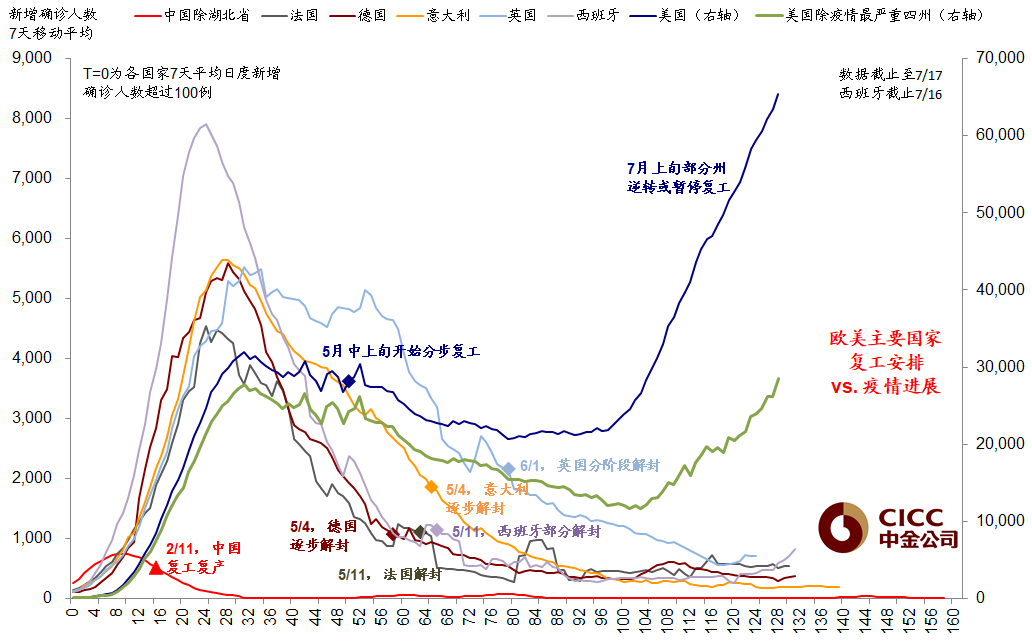

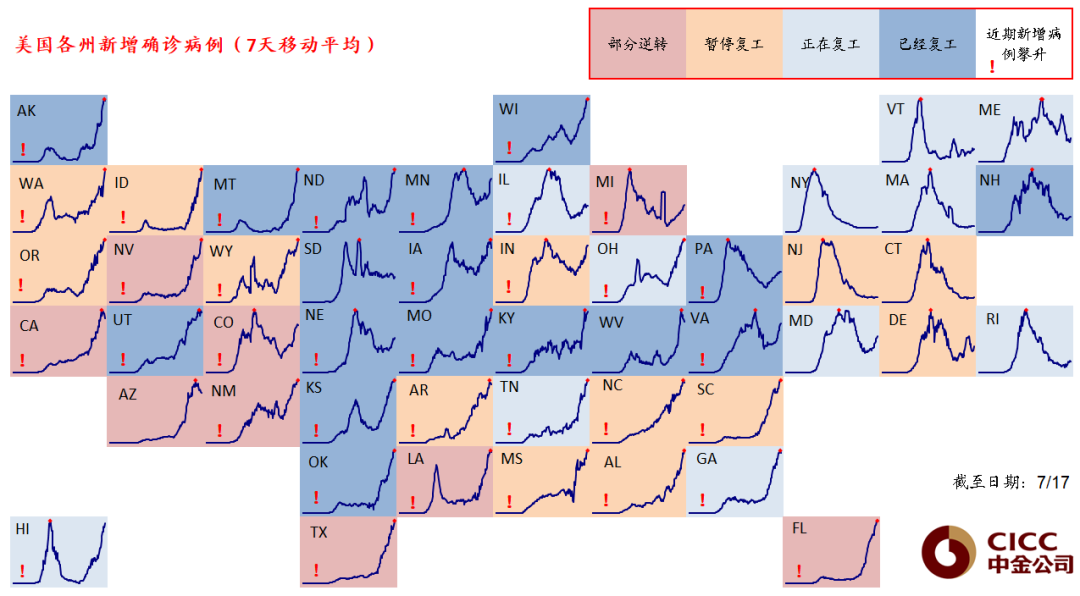

美股市场近期走势特征与我们在海外配置7月报中的预期基本一致,即“波折中前行、犹豫中上涨”。一方面,持续压制市场的因素是公共卫生事件不断升级(上周五新增确诊已经逼近7.7万,再创新高);不过,由于此轮公共卫生事件更多集中在西部和南部四州、且死亡率和传染率都不高,因此也未给市场造成太大恐慌,所以才呈现出近期波折胶着的走势。过去几天,加州和亚利桑那州新增确诊似有见顶迹象,考虑到部分州已经采取一定措施,故未来几周或是观察公共卫生事件能否出现拐点的重要窗口。

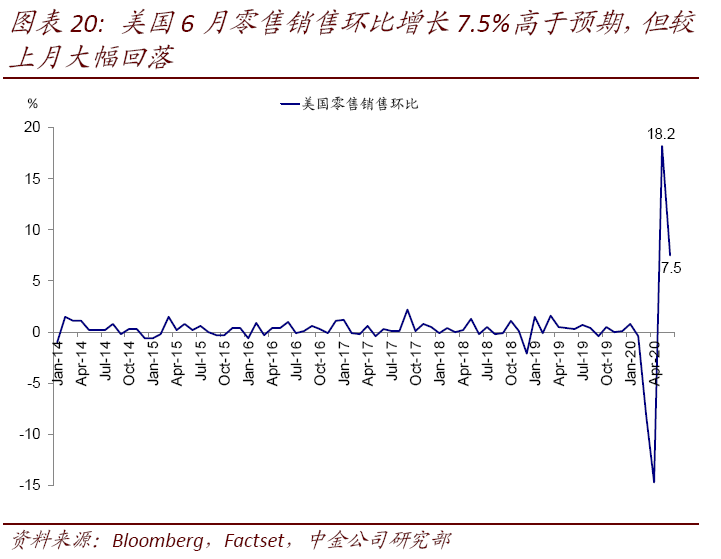

另一方面,基本面和盈利的好消息支撑市场。继5月后,6月美国零售消费继续好于预期,而先期披露业绩的美股公司也以超预期为主(~75%,如高盛和摩根大通等)。我们一再提示,近期多项数据持续大超预期固然是复工的结果,但也说明当前预期中存在系统性“偏差”进而导致不断低估一些“非线性变化”,例如政府转移支付不仅完全对冲了工资收入的下降反而使居民可支配收入大幅增加,解释了消费好于预期甚至股市的部分资金流入。因此基于同样逻辑,我们预计美股2Q业绩也有超预期可能(《美股二季度业绩会如何?年内最差、但或好于预期》)。当前,公共卫生事件已使部分州暂停或逆转复工,尤以加州最严厉,但限制范围仍多位局部领域,还远未到此前“全面暂停”的程度。

此外,周末欧盟峰会上各国领导人就此前7500亿欧元经济复苏方案出现僵局,考虑到这是欧洲市场积极预期的重要一环,后续进展值得关注。

►资产表现:股>债>大宗;价值再度领先,负实际利率加深。上周,美元计价下,主要欧洲市场、韩国、日本领先;天然气、VIX多头、A/H股、FAAMNG、美元指数、Brent原油、中国国债落后。美国10年期国债利率回落,特别是实际利率在负值区间进一步加深,进而支撑了黄金表现。

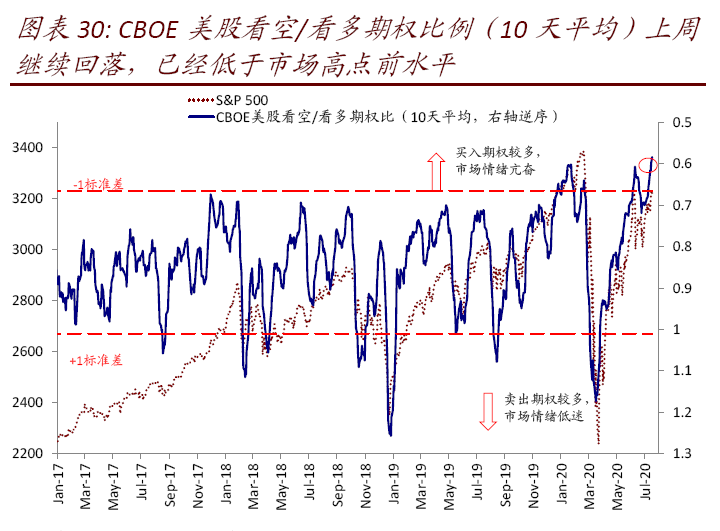

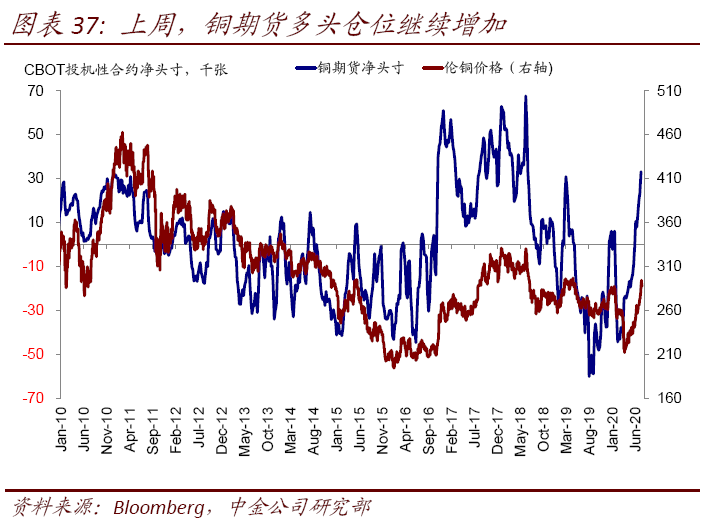

►情绪仓位:VIX继续回落,看空/看多比例降至大跌前。Put/Call比率继续回落,已经低于大跌前水平。新兴市场经历了近期大涨后所降温,RSI回至合理区间。美股空头仓位继续减少,铜多头增加。

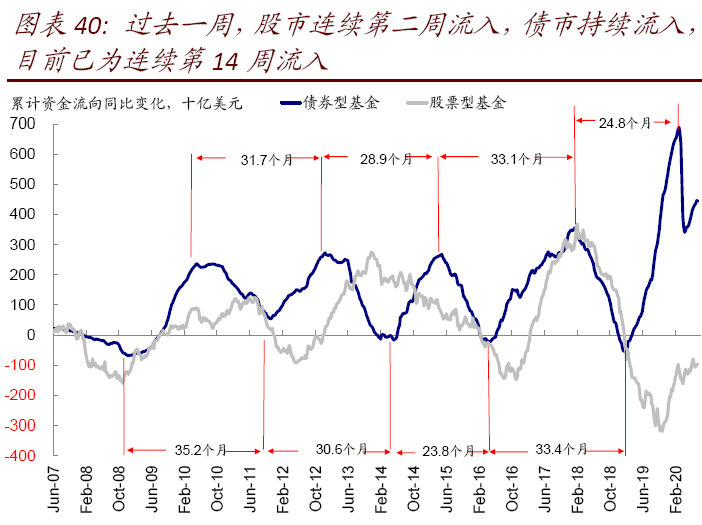

►资金流向:美股转为流入,新兴再度流出,利率债大幅流出。美股上周转为流入,但新兴市场上周的流入再度逆转。与此同时,利率债继续流出,且规模明显扩大。

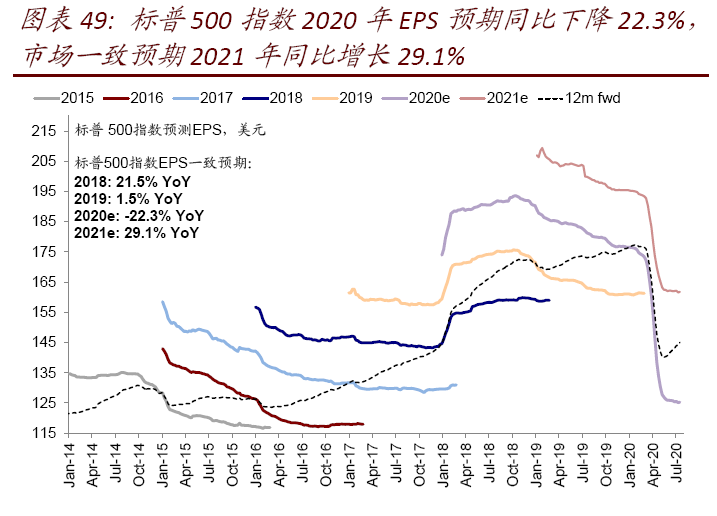

►基本面与政策:6月美国零售销售继续超预期。美国6月零售环比增长7.5%,连续第二个月好于预期;首次申请金失业人数相对上周也继续下降。盈利方面,2020年标普500指数EPS市场一致预期增速为-22.3%,2021年为29.1%。盈利预测调整情绪均继续改善。

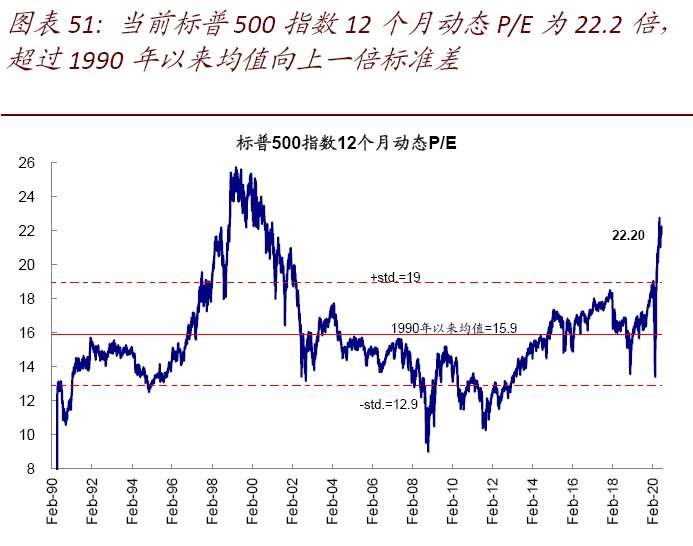

►市场估值:估值略有攀升,但低于增长隐含水平。美股12月动态估值回升至22.2倍,不过低于目前增长和利率隐含水平(26.2倍)。

美债实际利率不断走负的影响和启示

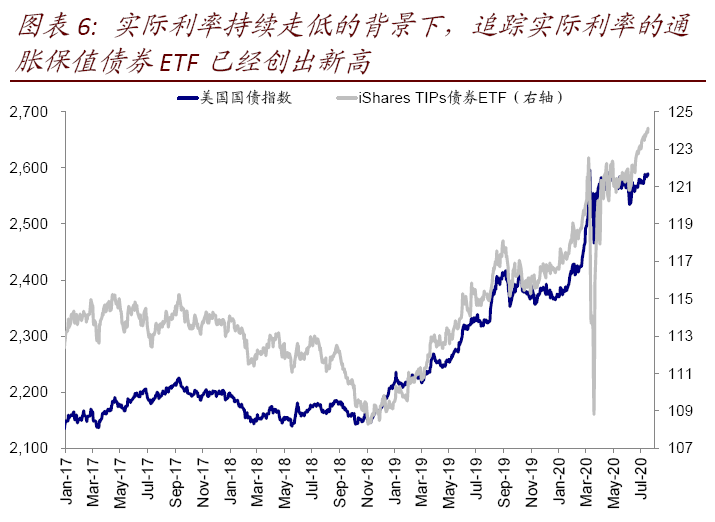

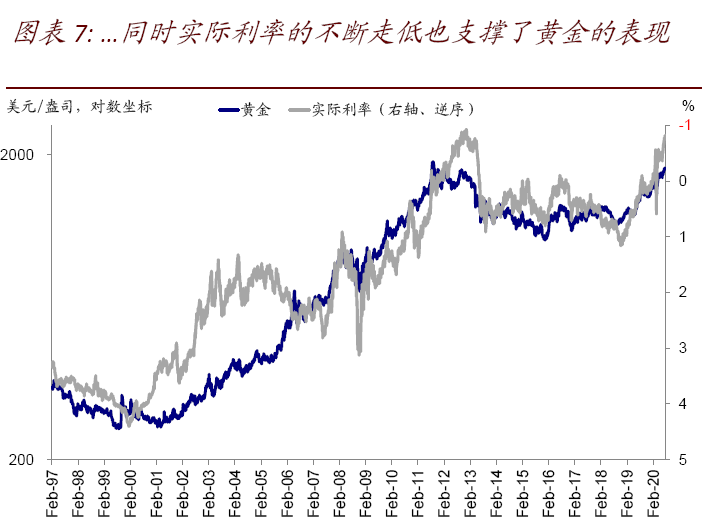

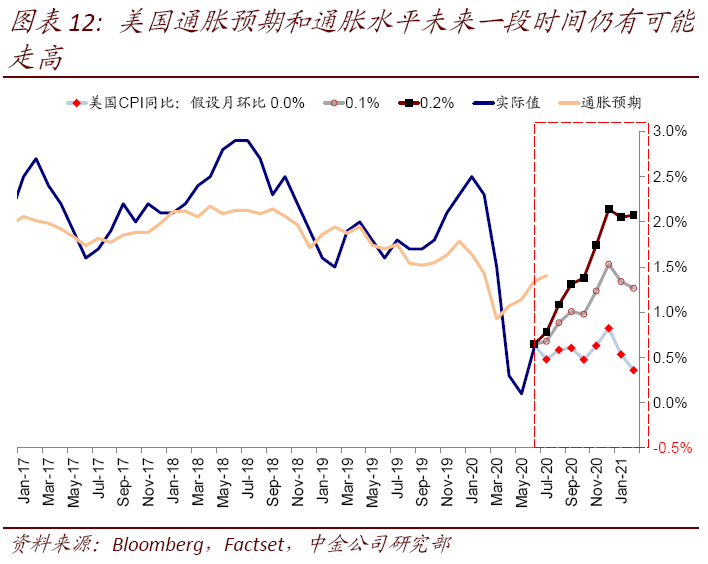

3月下旬以来近四个月的时间里,除了5月底因复工进展推动增长预期抬升外,10年美债利率持续处于0.6%~0.7%的窄幅区间里低位徘徊。但与此同时,一个值得注意的变化是,美债实际利率却持续下行,负利率的程度不断加深,特别是6月中旬之后有加速迹象。目前,10年美债实际利率已经降至-0.82%,为2012年中以来的最低水平,较6月中下降~33个基点。在此背景下,虽然美债整体表现基本持平,但追踪实际利率的通胀保值债券已经创出新高;同时实际利率的不断走低也支撑了黄金的表现。

那么,实际利率大幅走负的原因是什么?对资产价格表现和政策会又有什么影响和启示?以及历史上有什么阶段可以借鉴?我们将在本文中对此做出分析。

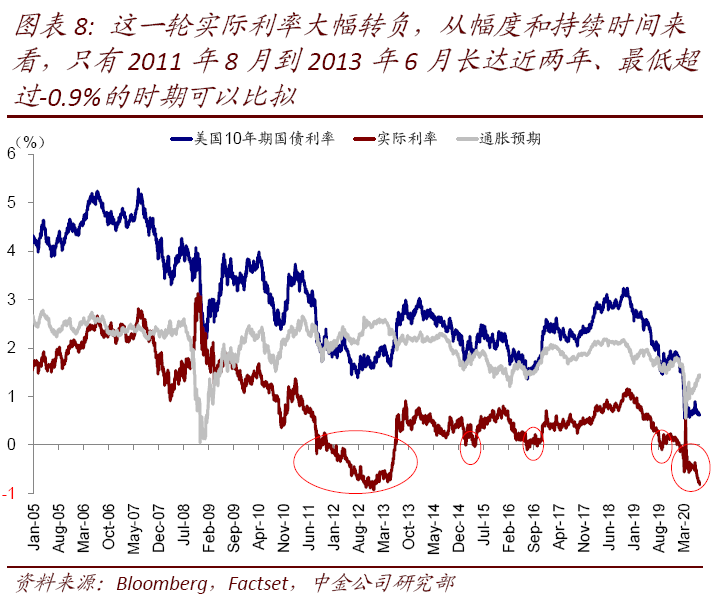

实际上,回顾历史,这一轮实际利率大幅转负,从幅度和持续时间看,只有2011年8月到2013年6月长达近两年、最低超过-0.9%的时期可以比拟;其他如2015年1月、4月、2016年7月~9月、2019年8月~9月,不仅持续时间很短,实际利率转负的程度也不大,因此不具有完全的可比性。因此,我们在下文中将重点以这一段作为对比分析对象。

i. 实际利率大幅走负的原因:名义利率维持低位vs. 通胀预期逐步走高。对比2011年上一轮和本轮实际利率明显走负阶段,两者都有一个共同点都是名义利率走低或者大体持平、通胀预期开始先行抬升,而非并通胀预期比名义利率上行得更快。以本轮为例,6月中旬以来10年美债实际利率的快速下行33个基点中,24个基点均为通胀预期抬升所致,同期名义利率仅下降8个基点。

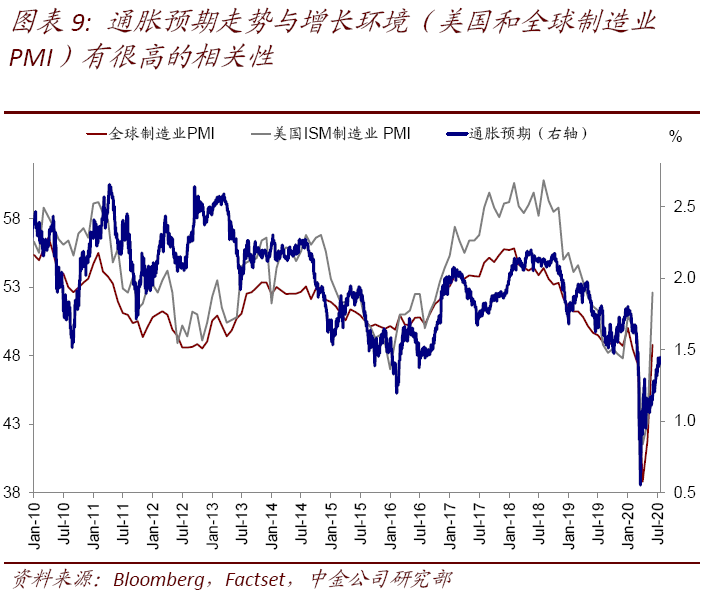

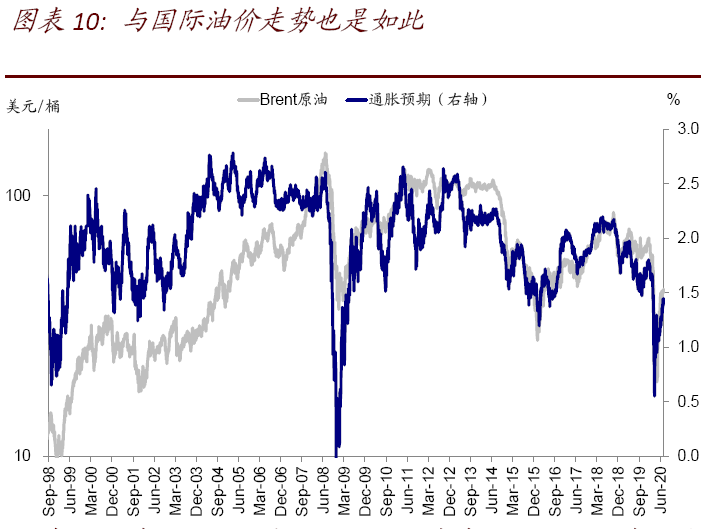

分解来看,通胀预期走势与增长环境(美国和全球制造业PMI)以及国际油价都有非常高的相关性,近期通胀预期的走高恰与这两者的抬升有直接关系,一定程度上也反映了公共卫生事件控制和复工后基本面改善的积极进展。但在通胀预期大幅走高的同时、名义利率却不为之所动,一个主要的原因则在于基本面之外政策“这只手”的压制。当前美联储无限量QE中国债购买(虽然速度在放慢,当前每个月800亿美元)以及2011年9月美联储开启的所谓扭曲操作(Operation Twist,卖短买长)都起到了压制长端利率的效果,仅此也就造成了实际利率的持续下行。

ii. 对资产价格的影响:风险资产和大宗商品相对跑赢。从我们上文中的分析不难看出,实际利率大幅走负的背景通常为宽松政策仍起到压制长端名义利率的作用、而增长则开始出现一些好转迹象。那么在这样一个政策和增长组合下,风险资产往往是相对受益的,包括主要股市、信用债和大宗商品。这一情形在2012年和本轮实际利率快速下行的阶段均是如此,也符合我们在2020年下半年展望《修复方兴、宽松未艾》这一整体基调的判断。

iii. 对未来的启示:通胀预期先行反应增长向好预期;实际利率为负表明进一步宽松必要性下降。我们注意到,不论PMI的回升还是油价的反弹作用下,通胀预期先行改善在一定程度上行都在反映增长企稳改善的预期;而当增长向好趋势更为明确之后,其对于利率向上的推动力将会超过政策的压制效果,进而推动实际利率转正。这类似于我们在《从利率周期看资产价格轮动》中梳理的第二阶段。实际上,前两次实际利率转负(2016年7~9月和2019年8~9月)都正好落在我们定义的第二阶段中。

与此同时,实际利率大幅转负也表明企业的实际融资成本已经很低,因此进一步的大幅宽松的必要性也在下降。例如,2019年8~9月份实际利率转负后,美联储便在随后停止了降息;而2016年7~9月转负后,美联储在当年12月重启加息。

综合上文中分析并结合当前环境,我们认为,除非美国和全球公共卫生事件在下半年失控的这种极端情形出现,我们在下半年展望中有关增长渐进修复、宽松流动性环境仍将维持但也难以进一步加速的判断依然成立,因此大方向上对于风险资产依然是有利的;风险资产内部,新兴和欧洲市场相对吸引力提升推动资金回流也可能是大概率事件。相比之下,海外利率难以进一步下行,增长向好趋势如果更为明确可能会推动实际利率抬升并转正。黄金短期内将继续受益于通胀预期走高,但当增长向好更加明确后,其弹性也将下降。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP