台积电(TSM.US):5G渗透率好于预期,3nm 2021年进入试产

本文来源微信公众号“乐平科技视角”,作者中金黄乐平、丁宁等。

投资建议

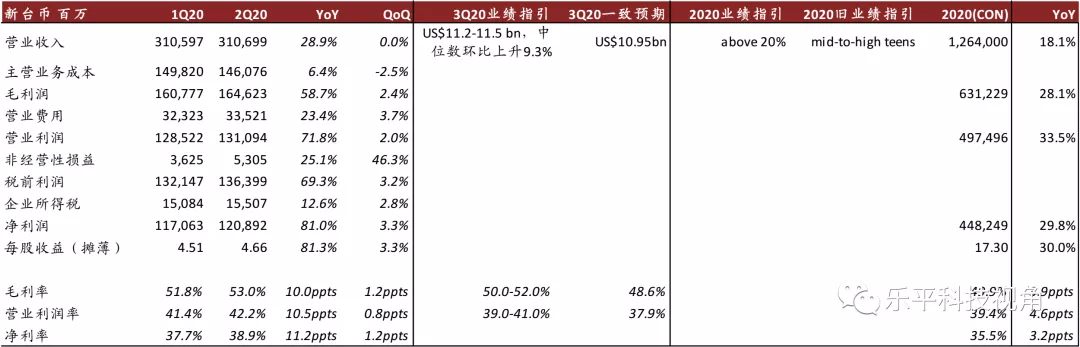

台积电(TSM.US)7月16日公布2Q20业绩,收入同比增长29%,环比基本持平,符合市场一致预期及公司指引,毛利率环比上升1.2ppts达到历史新高的53%,超出公司指引中位数2.0ppts。公司上调2020年资本开支中位数6%到160-170亿美元,上调全年收入指引从15-17%到超20%,主要反映5G/高性能计算(HPC)强劲需求,以及部分客户增加库存水平带来的影响。在业绩会上,公司管理层指出:1)虽然全球手机销量低于预期但5G渗透率提升快于预期,2)5G/高性能计算(HPC)会继续推动2021年先进工艺需求保持强劲增长等。

理由

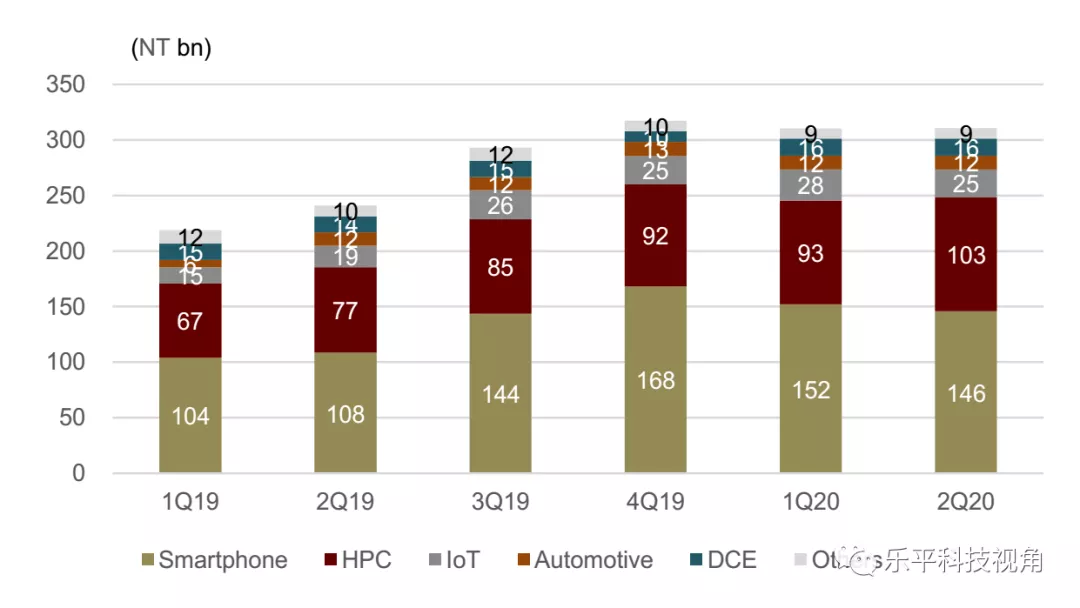

5G渗透率提升好于预期,高性能计算保持强劲增长。为反映卫生事件影响,公司在业绩会上下调全年智能手机出货量从同比高个位数下降到低双位数下滑,但上调5G手机渗透率从15%左右到高双位数,反映5G渗透率提升好于预期。我们认为这反映了:1)过去数月中国5G手机普及率好于预期,6月已经达到63%;2)公司对下半年iPhone新机推出相对乐观的看法。我们建议投资人关注歌尔、立讯、瑞声(02018)等零部件厂商,及手机品牌厂商小米全球份额提升的机会。

公司再次调高资本开支并看好5nm/3nm量产节奏。在2Q20业绩会中,公司披露5nm已经开始量产,预计全年收入贡献占比达到8%。公司计划未来在2021年实现N3(3nm)节点风险试产,2H22实现量产,并同时开发N5的衍生节点N4,有望在2022年实现量产,把握N5的第二波应用需求。同时,公司上调全年资本开支至160-170亿美元(原先为150-160亿美元),反映公司对2021年5G和高性能计算推动行业需求增长持乐观看法。

中金观点:国内半导体企业2Q/3Q业绩饱满,科创板解禁可能带来市场波动,但也为投资者带来入场机会。在客户提高存货水平和5G等需求带动下,我们认为国内主要晶圆代工厂商2Q/3Q产能利用率基本处于满载状态,6月起在全球复工带动下,手机芯片出货也呈加速迹象。我们认为主要设计公司2Q业绩环比将有所改善,3Q景气度也将继续提高,国产替代继续加速。但我们也看到,目前中金跟踪的31家半导体企业2020/2021市盈率中位数为85.0/55.1倍,处于历史估值区间的最高水位。下周科创板正式运行一周年,有五家半导体企业均将迎来30%以上股本数解禁,我们认为未来一两周市场可能存在一定波动,但波动也为投资人带来布局良机。建议投资者关注华虹半导体(01347)、华峰测控、卓胜微、兆易创新、及斯达半导(未覆盖)等公司。

盈利预测与估值

我们维持所覆盖公司盈利预测不变。

风险

卫生事件复发影响半导体行业终端需求;中美贸易摩擦。

图表1: 台积电2Q20业绩及3Q20指引

资料来源:公司财报,中金公司研究部

图表2: 台积电收入拆分(按应用)

资料来源:公司财报,中金公司研究部

图表3: 台积电收入拆分(按制程)

资料来源:公司财报,中金公司研究部

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP