卫生事件影响的不确定性增加,美国经济复苏前景动摇

本文转自微信公众号“赵伟宏观探索”

报告要点

虽然实际利率水平已降至历史低位、有利于企业盈利修复,但卫生事件对私人部门资产负债表修复进程的干扰,可能使美国经济在卫生事件影响消退前难以大幅改善。

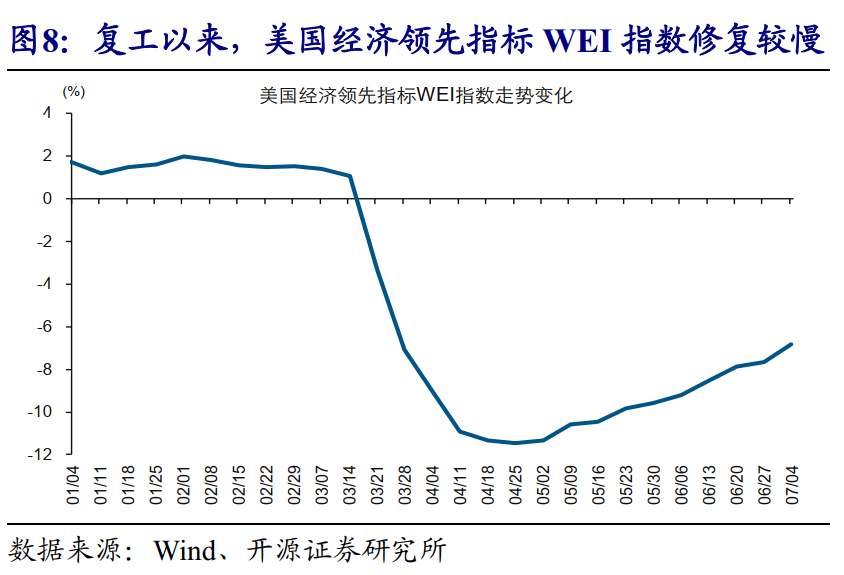

开启复工以来,美国经济活动重新升温,但整体修复节奏较慢、远不及德国等5月以来,随着各州陆续复工复产,美国经济活动重新升温,企业生产、线下消费等开始恢复。5月前后,美国大部分州陆续解除“禁足令”,开始推进复工复产。受此影响,美国经济活动重新升温。高频数据来看,美国企业生产端,钢铁产量、发电量等纷纷提升;居民线下消费端,零售销售、餐馆用餐人数等止跌反弹。虽已重启,但美国经济的整体修复节奏较慢,远不及复工时间相近的德国、以及更晚的意大利等。从美国经济领先指标WEI指数的变化来看,开启复工至今,WEI指数虽有反弹,但反弹幅度不足40%、依然远低于卫生事件爆发前。与德国、意大利等相比,无论是线下消费、还是人员流动等,美国的修复速度明显更慢。

美国经济能否加速改善?低利率环境下私人部门资产负债表修复进程是关键

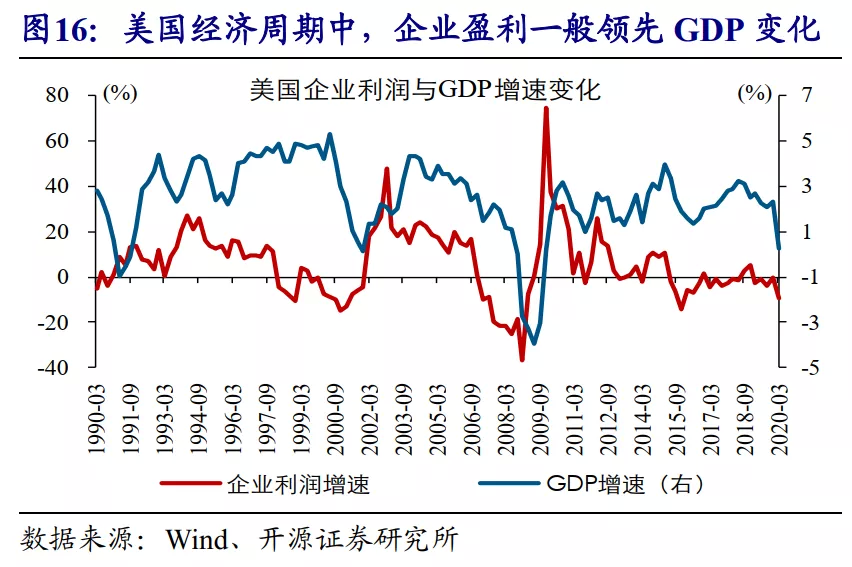

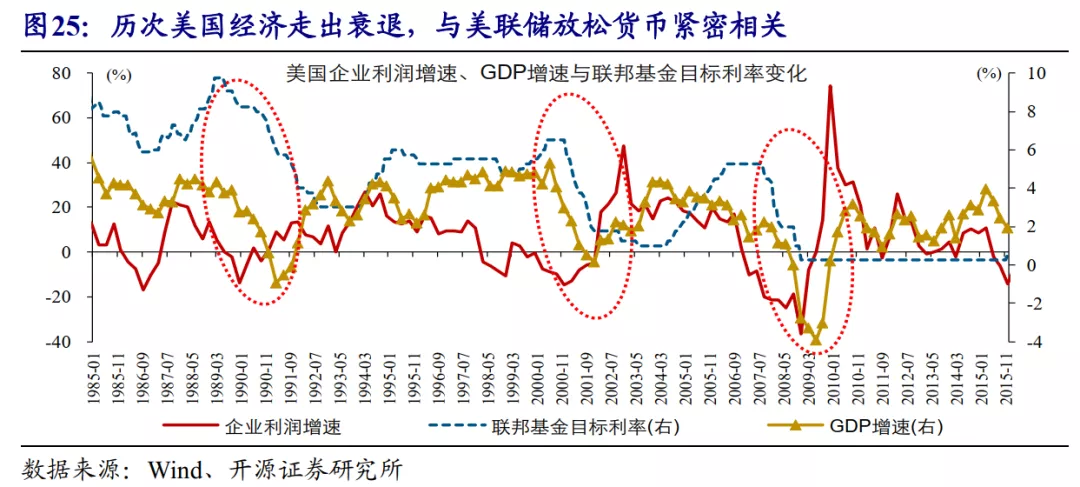

历次美国经济走出衰退,与低利率环境降低融资成本、支撑企业盈利止跌反弹紧密相关。企业盈利是美国经济核心驱动力,领先消费、投资及GDP等变化;同时,企业盈利主要受融资及劳动力成本影响。经验显示,历次美国经济走出衰退背后,是美联储放松货币、实际利率回落等降低融资成本,支撑企业盈利反弹。

美国经济走出衰退后的复苏节奏,主要受私人部门资产负债表修复进程等影响。举例来看,2001年、1968年,美国经济下行的同时,分别遭遇“911”事件、大流感卫生事件冲击。随着上述公共危机事件持续拖累私人部门资产负债表修复进程,美国经济在2001年、1968年最终呈现“U型”复苏,修复节奏远慢于2008年等。随着实际利率大降,美国经济已具备走出衰退能力,但节奏上可能受卫生事件影响伴随着美联储大幅放松货币、带动实际利率降至历史低位,美国经济已具备走出衰退能力。卫生事件爆发以来,美联储多次紧急降息,并重启QE、释放大量流动性。受此影响,美国实际利率快速回落至-0.8%左右的历史低位水平。对于美国经济而言,随着实际利率大幅回落、支撑企业盈利止跌反弹,已具备走出衰退的能力。卫生事件对私人部门资产负债表修复的干扰,可能使美国经济在卫生事件影响消退前难以大幅改善。因部分州“带病”激进复工等,美国卫生事件6月以来大幅反弹。受此影响,美国失业潮等改善缓慢,私人部门资产负债表修复进程持续放缓。这意味着,在卫生事件对经济的干扰结束前,美国经济或大幅改善。极端情况下,若卫生事件持续大幅恶化、引发政府实施第二轮防控封锁措施,不排除美国经济二次探底风险。

报告正文

虽然实际利率水平已降至历史低位、有利于企业盈利修复,但卫生事件对私人部门资产负债表修复进程的干扰,可能使美国经济在卫生事件影响消退前难以大幅改善。

5月以来,美国开始复工复产,但经济整体修复节奏较慢

5月以来,随着各州陆续开始复工复产,美国经济活动重新升温

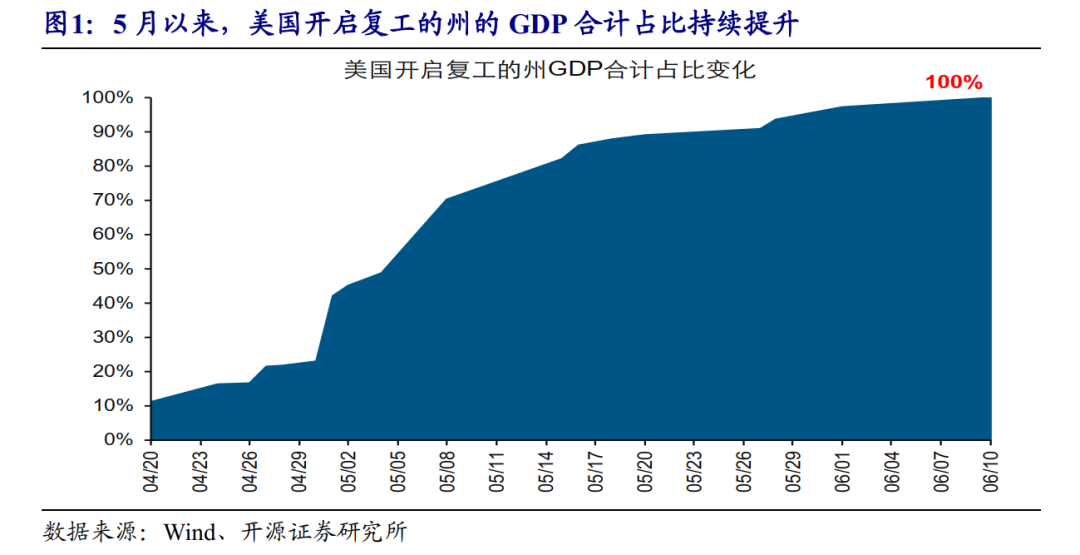

5月前后,美国大部分州陆续解除“禁足令”,开始推进复工复产、重启经济。3月卫生事件快速蔓延后,美国大部分州开始实施“禁足令”(要求居民待在家中),以提升卫生事件防控力度。5月前后,随着整体卫生事件进入平台期,以及特朗普公布复工指引,美国大部分州陆续解除“禁足令”,开启复工。6月10日,在弗吉尼亚州宣布正式复工后,美国进入到复工阶段的州的占比达到了100%。

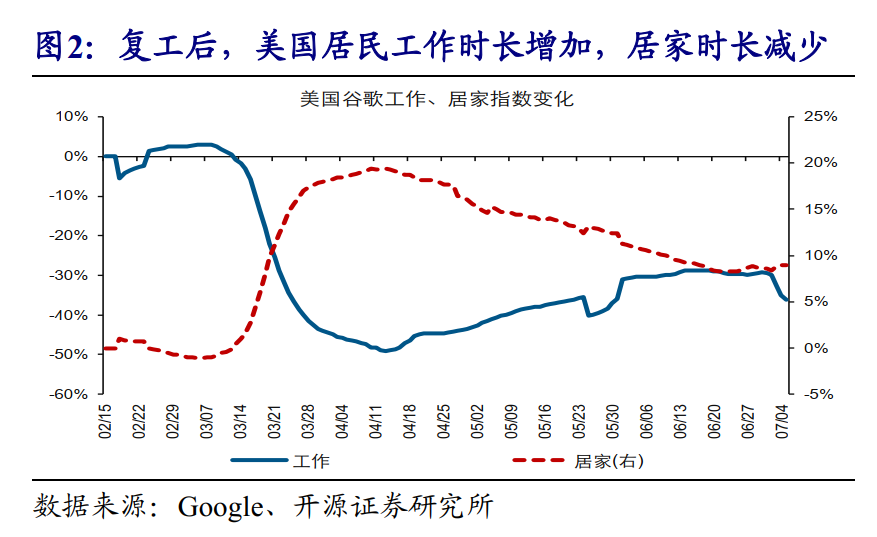

开启复工以来,美国居民的居家时间开始减少,工作、娱乐、外出时长不断增加。谷歌居家、工作、娱乐、交通指数,可以较好地衡量居民的居家、工作、娱乐、外出的时长。复工以来,美国居民的居家时长开始减少,谷歌居家指数由18%回落至9%。与此同时,美国居民的工作、娱乐、外出时长持续增加,谷歌工作、娱乐、交通指数分别由-45%、-41%、-49%回升至-36%、-14%、-28%。

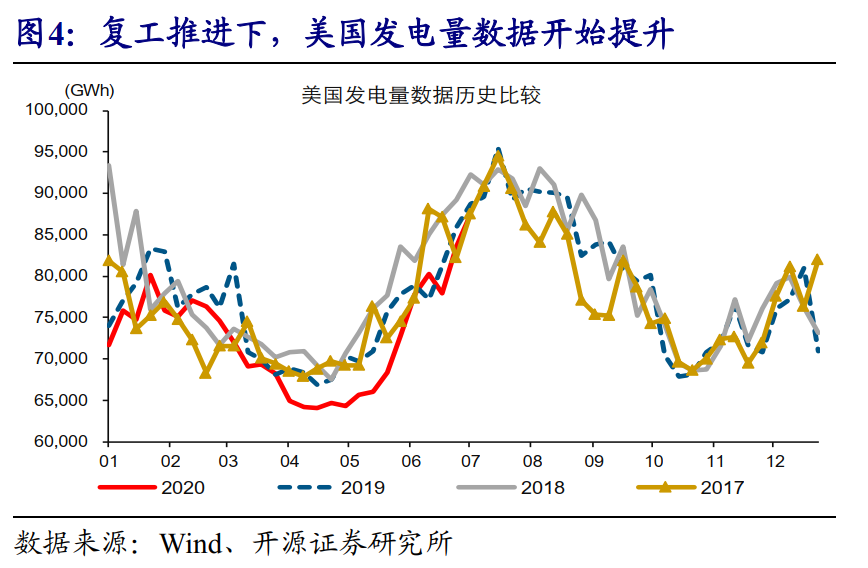

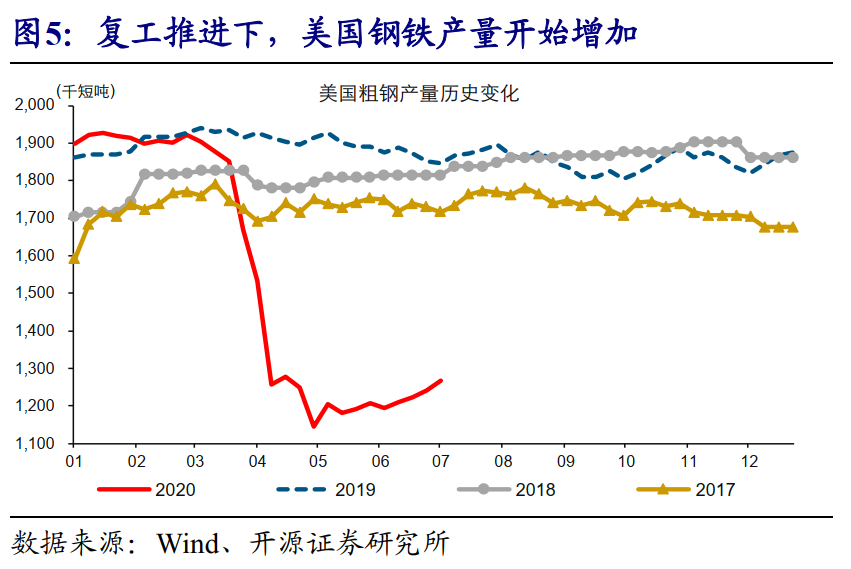

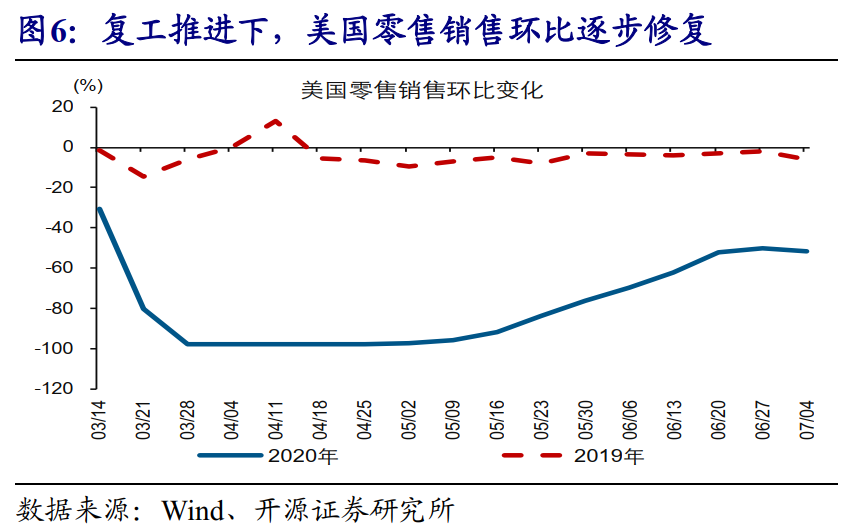

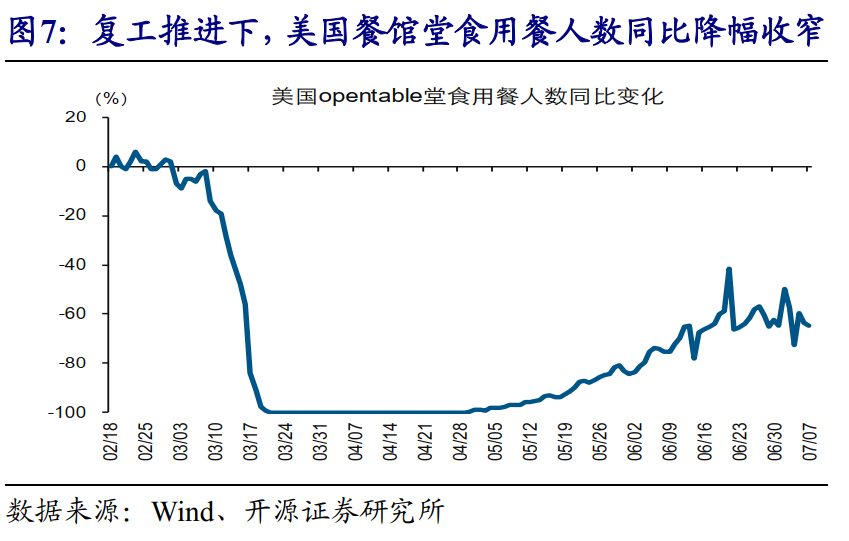

伴随复工推进,美国企业逐步恢复生产,零售、餐饮等线下消费开始复苏。企业生产端数据显示,5月以来,美国粗钢产量止跌反弹,从1144千短吨/天逐步增加至1268千短吨/天;同时,美国发电量从64307Gwh/天提升近40百分点至87540Gwh/天。线下消费端,5月初至今,美国餐馆堂食用餐人数同比增速由-100%逐步修复至-65%左右,零售销售环比也由-97%抬升至-52%。

重启以来,美国经济整体的修复节奏较慢,不及德国、意大利等

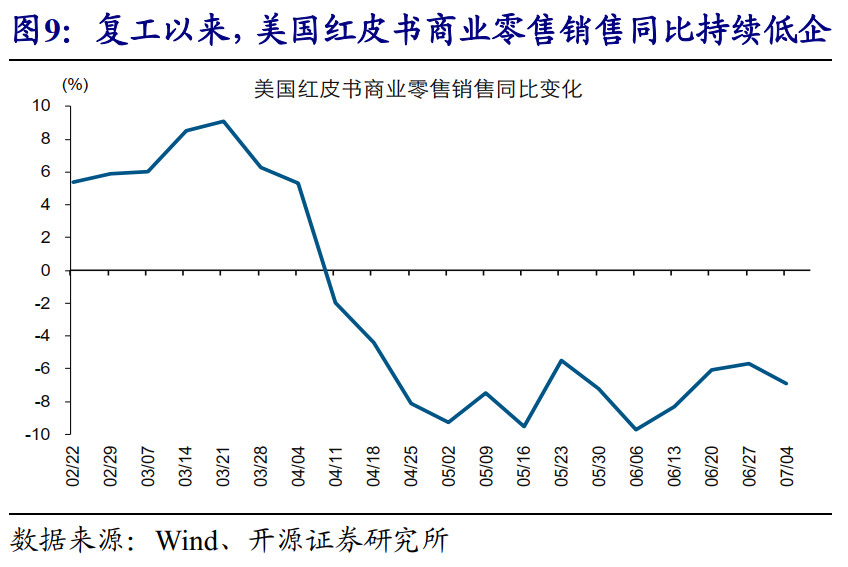

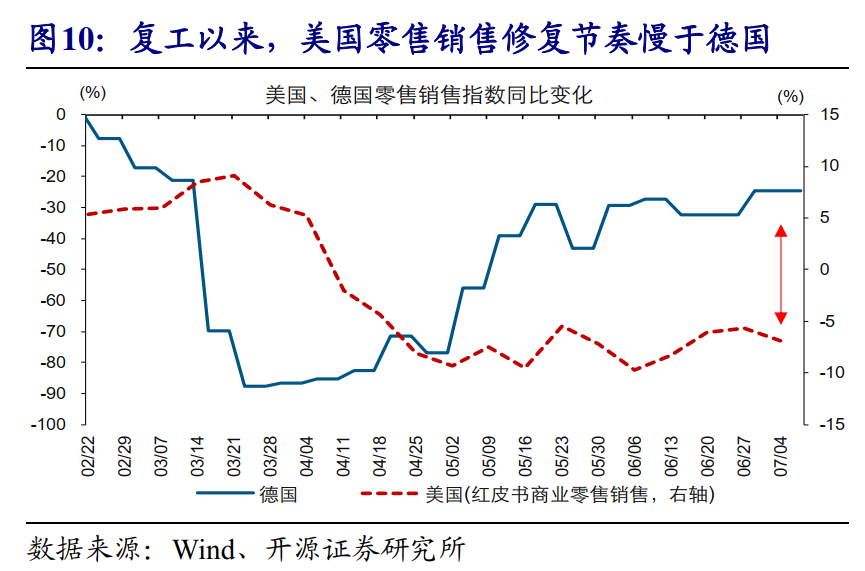

虽然复工以来经济活动重新升温,但美国经济的整体修复节奏较慢,经济发展水平较卫生事件爆发前依然存在较大差距。以高频的美国经济领先指标WEI指数和同步指标红皮书商业零售销售同比数据变化为例。卫生事件大范围蔓延后,WEI指数、红皮书商业零售销售同比增速在6周内,分别由1.1%、5.3%大幅下滑至-11.5%、-9.5%,创历史新低。复工开启以来,WEI指数虽然有所反弹,但截止到7月4日,经历9周的改善后,依然仅达到-6.8%的水平,远低于卫生事件爆发前。与WEI指数走势相似,红皮书商业零售销售同比增速改善较慢,目前仅修复至-6.9%。

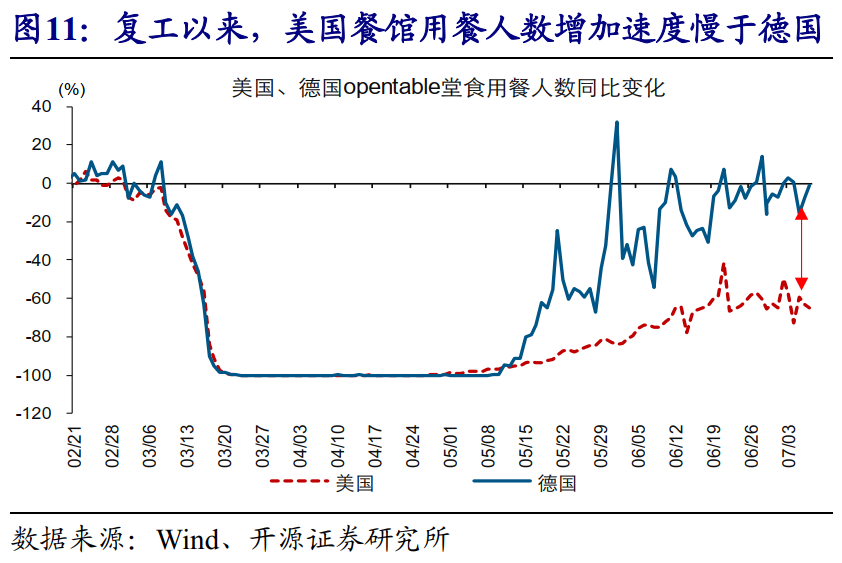

全球范围来看,美国经济的修复节奏,远远不及复工开启时间相近的德国。德国自4月20日起开始复工,复工时间与美国相近。但从复工后的经济修复节奏来看,德国远快于美国。例如,4月下旬以来,德国零售销售同比增速由-72%大幅改善至-25%,而同期美国零售销售(红皮书商业零售销售)同比增速仅从-8.1%反弹至-6.9%。餐饮消费方面,近2个月来,德国餐馆堂食用餐人数同比增速由-100%抬升至-1%,而美国用餐人数同比增速仅从-100%修复至-65%左右。

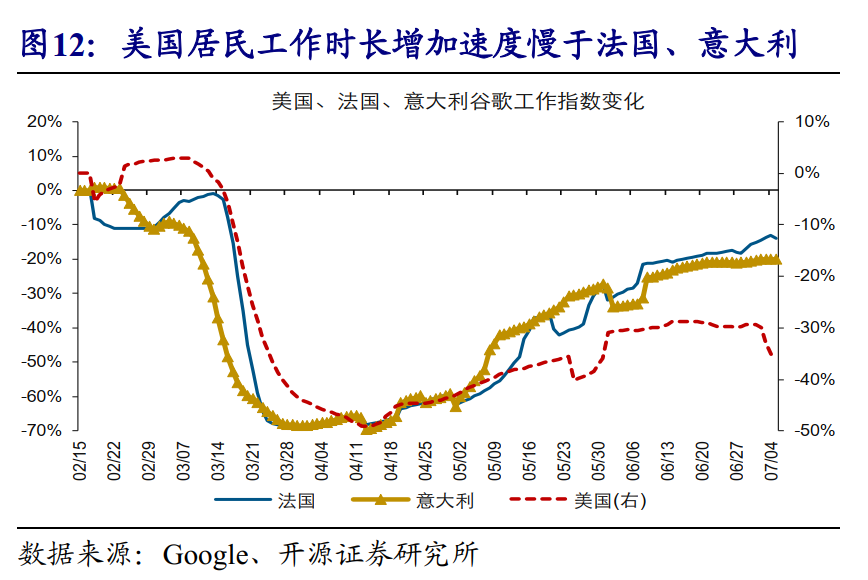

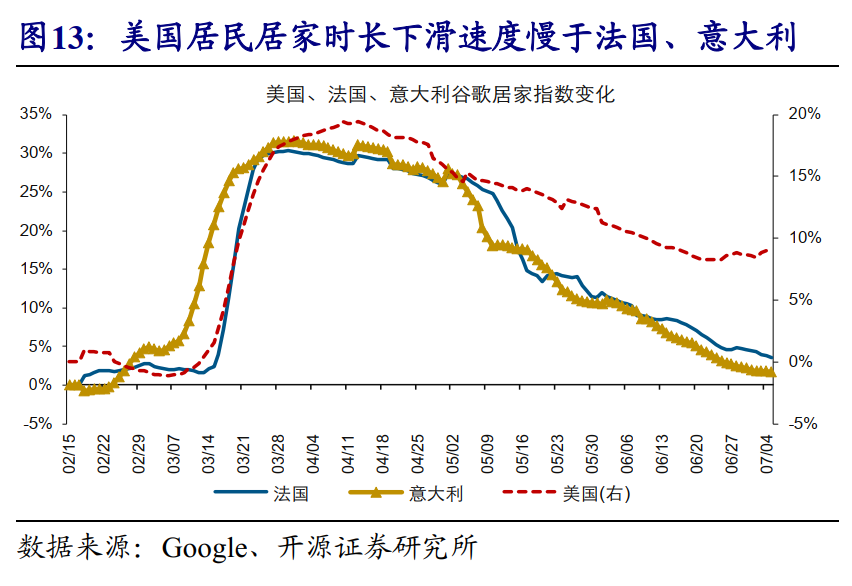

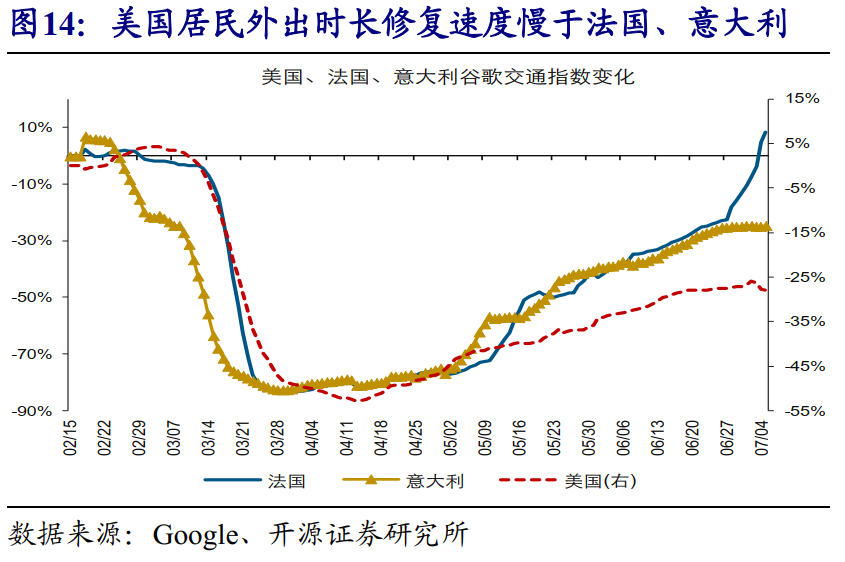

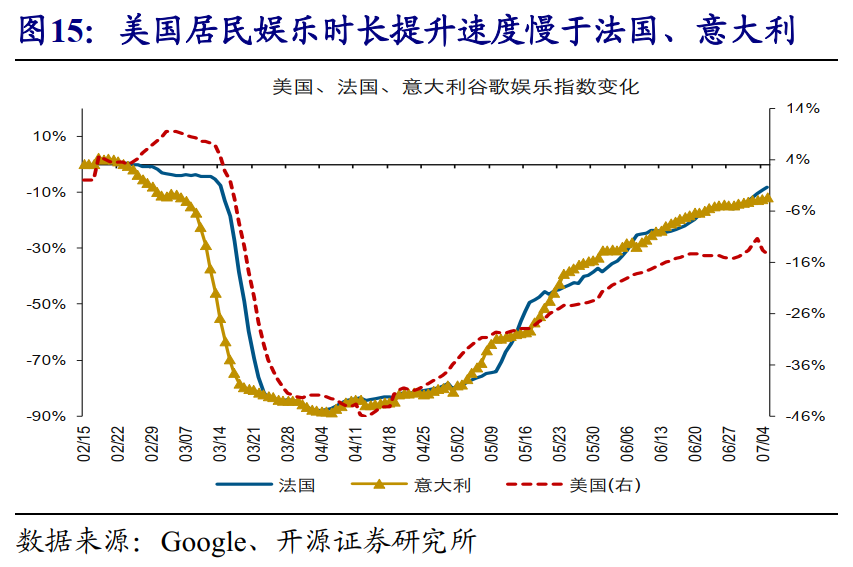

美国经济的修复节奏,甚至慢于复工开启时间相对更晚的意大利、法国等。意大利、法国开启复工的时间分别为5月4日、5月11日,晚于美国。但从经济修复节奏来看,意大利、法国均快于美国。以谷歌指数为例,复工至今,意大利、法国谷歌工作指数分别提升了22、47个百分点,超过美国的9个百分点;意大利、法国谷歌交通指数分别提升33、85个百分点,超过美国的22个百分点。谷歌居家指数上,意大利、法国分别下降了16、23个百分点,也超过了美国的9个百分点。

美国经济能否加速改善?低利率下资产负债表修复是关键

历次美国经济走出衰退,与低利率环境缓解偿债压力紧密相关

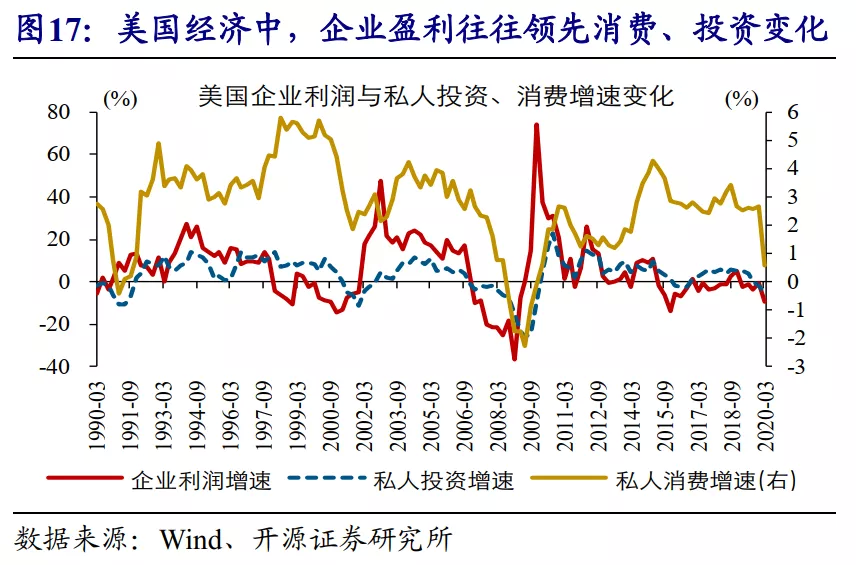

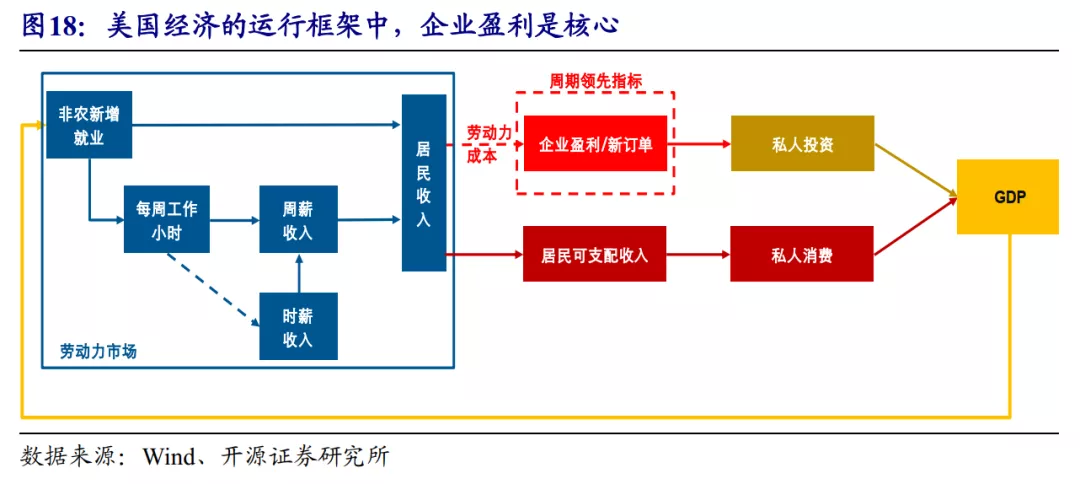

美国经济周期中,企业盈利是最核心的驱动力,领先私人投资、消费及GDP等变化。虽然美国GDP中私人消费占比接近70%,但企业盈利才是驱动美国经济的最核心动力。从美国经济的运行逻辑来看,私人投资和私人消费共同主导GDP走势。其中,私人投资直接由企业盈利决定,私人消费主要受劳动力市场影响(通过收入影响消费),而后者景气变化与企业盈利走势密切相关。回溯美国历史数据,企业盈利增速一般领先私人投资、消费及GDP增速变化。

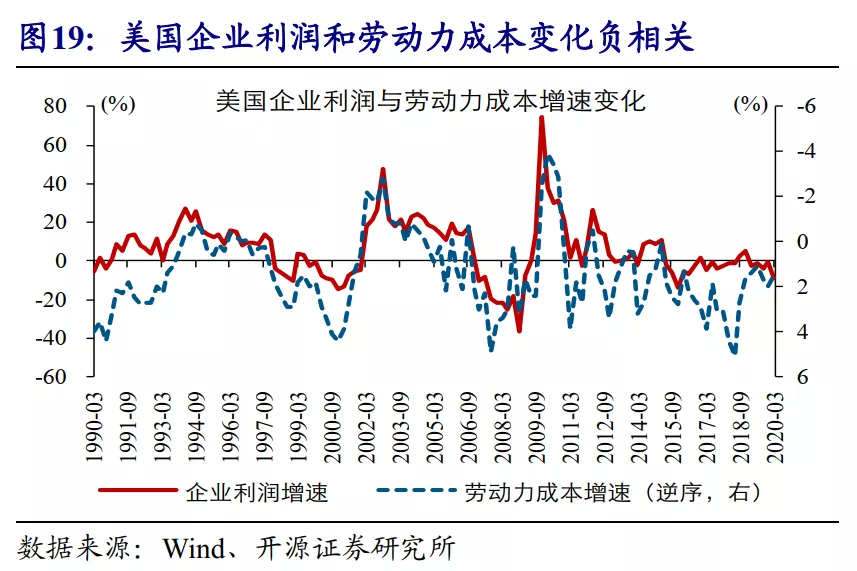

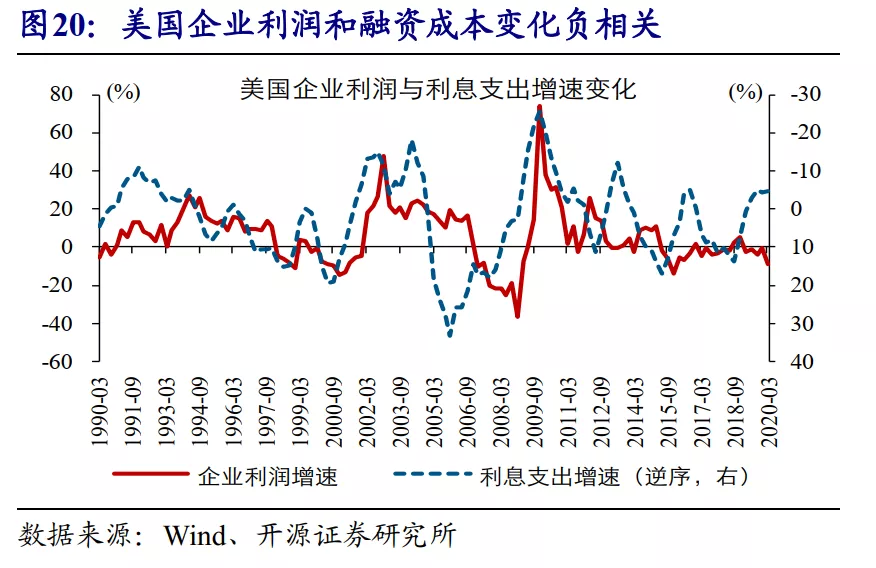

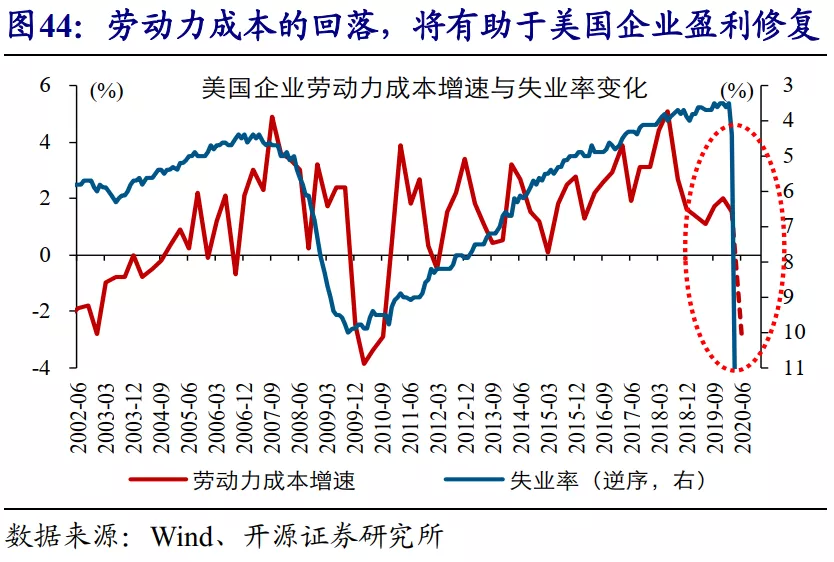

美国企业盈利的走势,与企业的劳动力成本和融资成本等变化高度负相关。美国企业的生产成本,主要包括劳动力成本、融资成本、资本折旧等。由于占比高、波动大,劳动力成本和融资成本的变化,对美国企业盈利影响最大。历史经验来看,劳动力成本和融资成本增速抬升时,美国企业盈利增速往往加速回落;而劳动力成本和融资成本持续回落时,美国企业盈利一般加速增长。

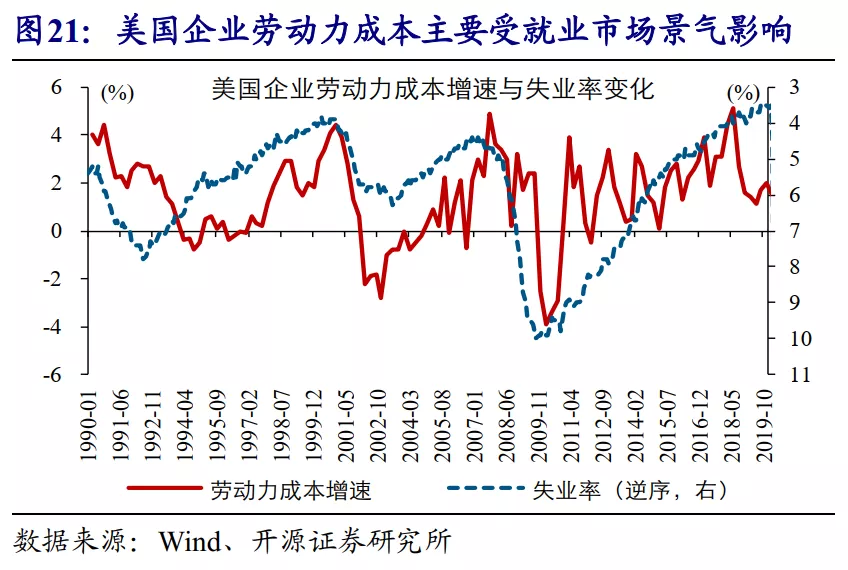

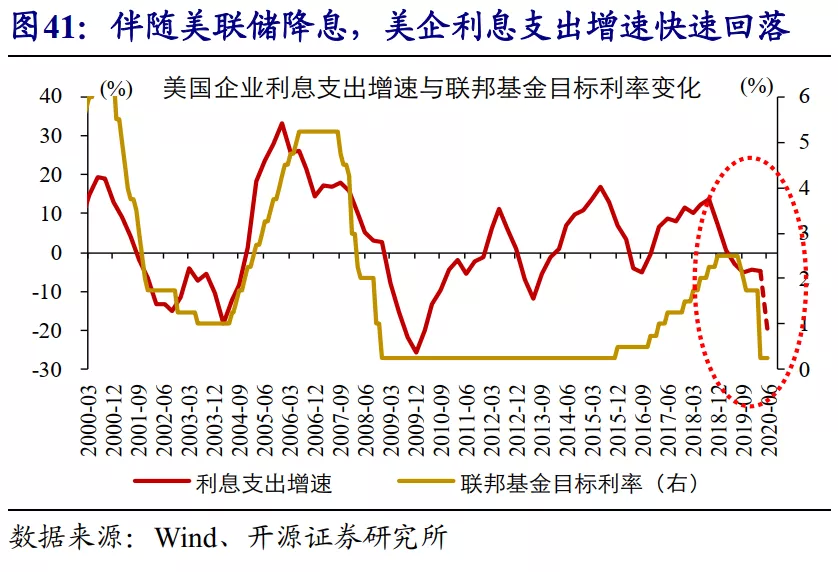

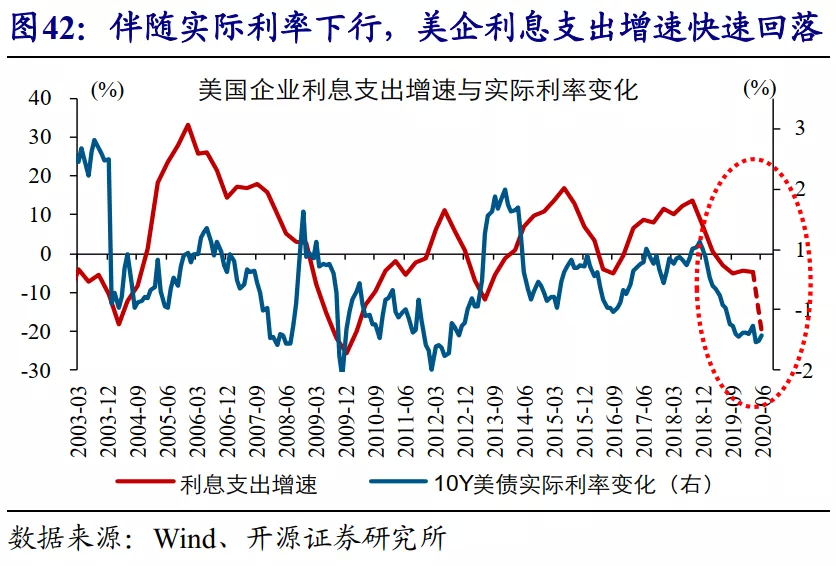

美国企业劳动力成本、融资成本,分别主要受就业环境、美联储货币政策影响。美国失业率加速下滑阶段,随着劳动力市场不断趋紧,美国企业的劳动力成本增速往往加速抬升;而一旦失业率开始上行,企业劳动力成本增速一般趋于回落。同时,美国企业融资成本主要受美联储货币政策、实际利率水平影响。其中,随着美联储收紧货币、带动实际利率水平上行,美国企业融资成本增速往往趋于抬升;而随着美联储开始放松货币、带动实际利率水平回落,美国企业融资成本增速一般持续下滑。

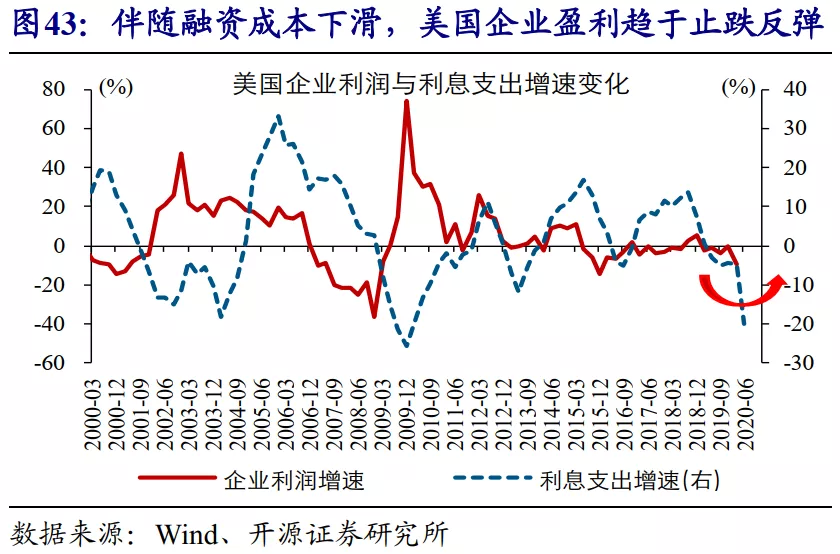

回溯历史,历次美国经济走出衰退,与美联储放松货币带动企业融资成本大幅下滑,支撑企业盈利止跌反弹紧密相关。美国经济周期的转向,一般缘于企业盈利变化。其中,企业盈利在经济衰退阶段“率先”修复(带动经济复苏),与低利率环境大幅降低企业融资成本紧密相关。具体来看,经济衰退阶段,随着美联储大幅降息(包括QE等),美国企业融资成本趋于加速回落。受此影响,美国企业盈利下滑速度往往开始放缓,并在随后止跌反弹。美国企业盈利修复,一般也受到劳动力成本回落支撑,但由于工资刚性等,后者回落速度往往慢于融资成本。

美国经济走出衰退后复苏节奏,受资产负债表修复进程等影响

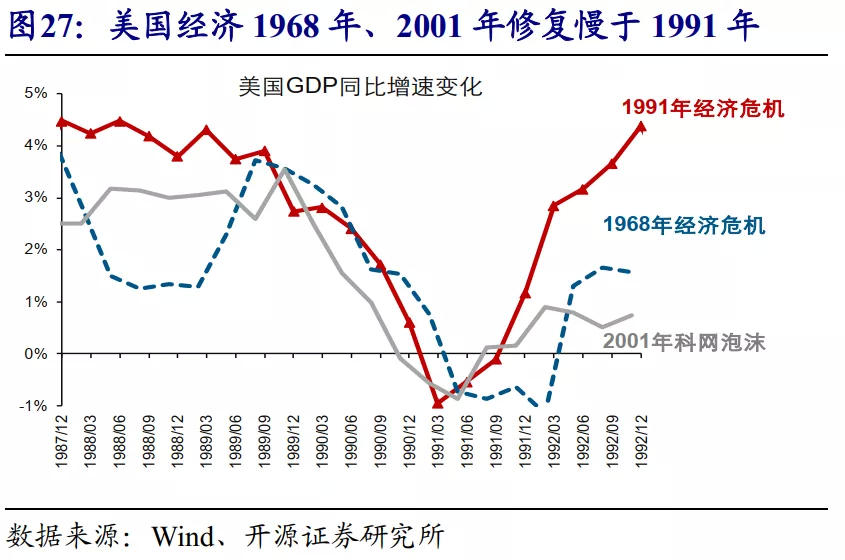

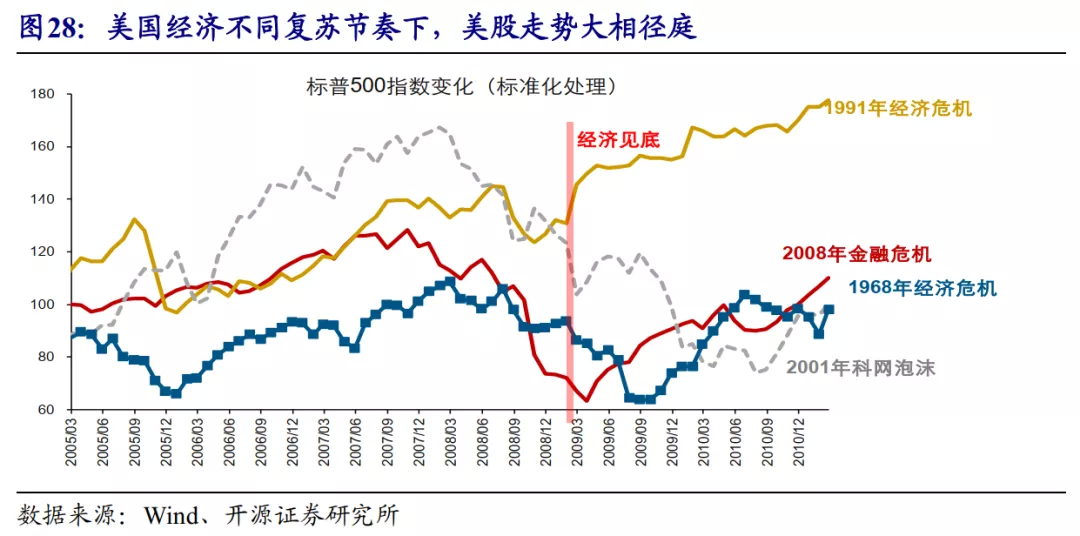

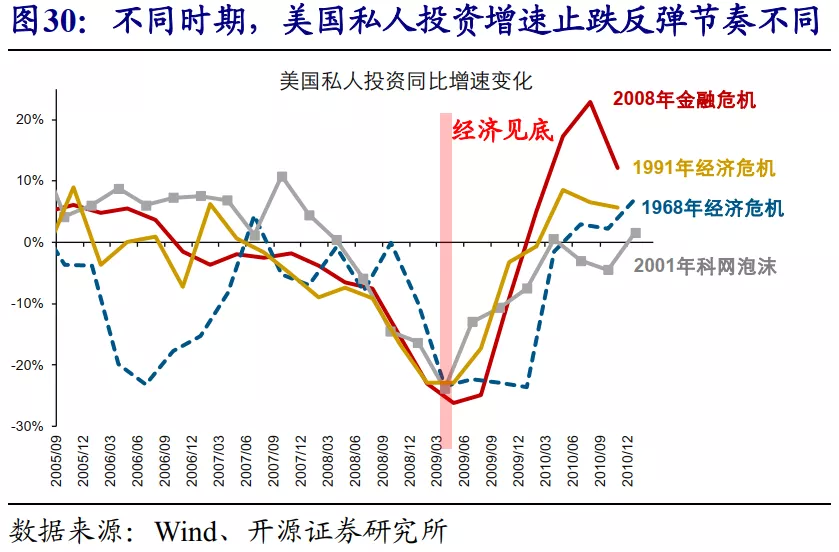

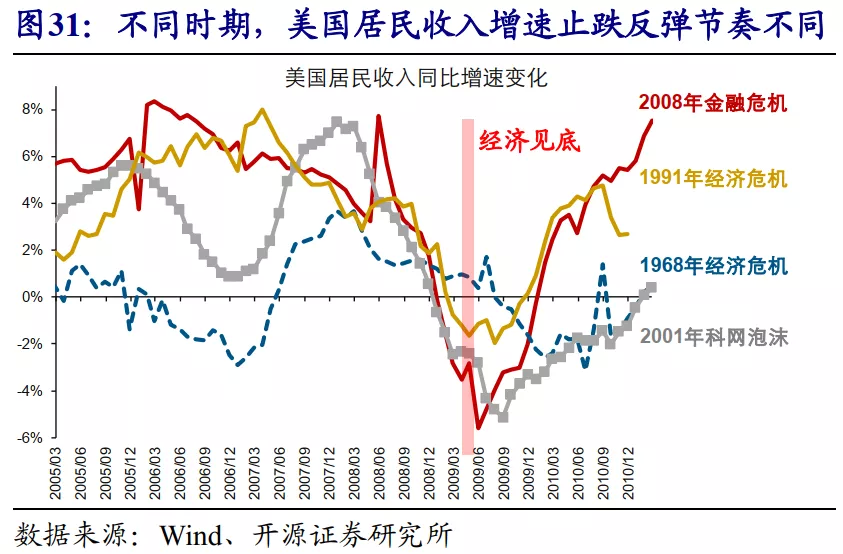

企业盈利止跌反弹带动下,美国经济往往走出衰退,但随后的复苏节奏一般不尽相同。对比1968年、2001年、1991年、2008年的美国经济走势,不难发现,美国经济在2008年和1991年走出衰退后的复苏节奏,明显快于2001年和1968年。不同的经济复苏节奏下,美国资本市场表现存在显著差异。以美股为例,伴随着经济快速修复,美股在2008年和1999年自低点反弹的速度,远快于2001年和1968年。

[1]此处及下文相关图表中,我们依据经济见底时间,将1968年及2001年经济数据、美股等走势,分别与2008年、2001年作匹配。

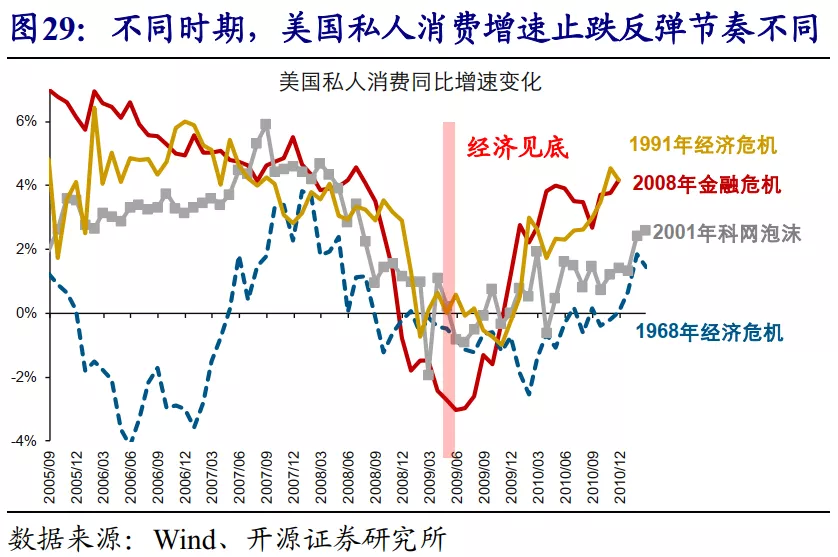

美国经济在2001年和1968年复苏相对缓慢背后,是私人投资、私人消费、居民收入及就业市场等修复节奏的全面落后。就业、收入数据来看,无论是2001年、还是1968年,美国非农就业增速及居民收入增速跨过低点后的反弹节奏均较为缓慢,远不及2008年和1991年。受此影响,美国私人消费增速在2001年和1968年止跌反弹的速度,不及2008年和1991年。与就业、收入及私人消费的走势类似,美国私人投资增速在2001年和1968年修复的速度,也明显慢于2008年和1991年。

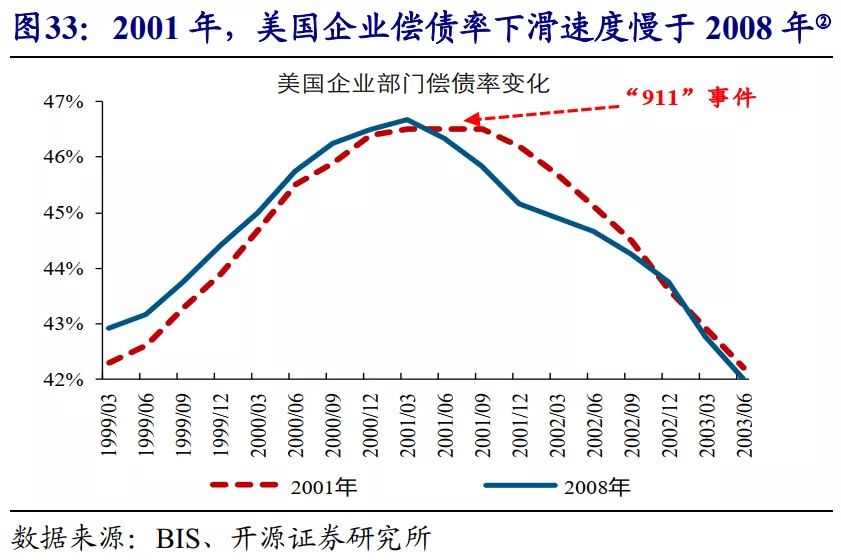

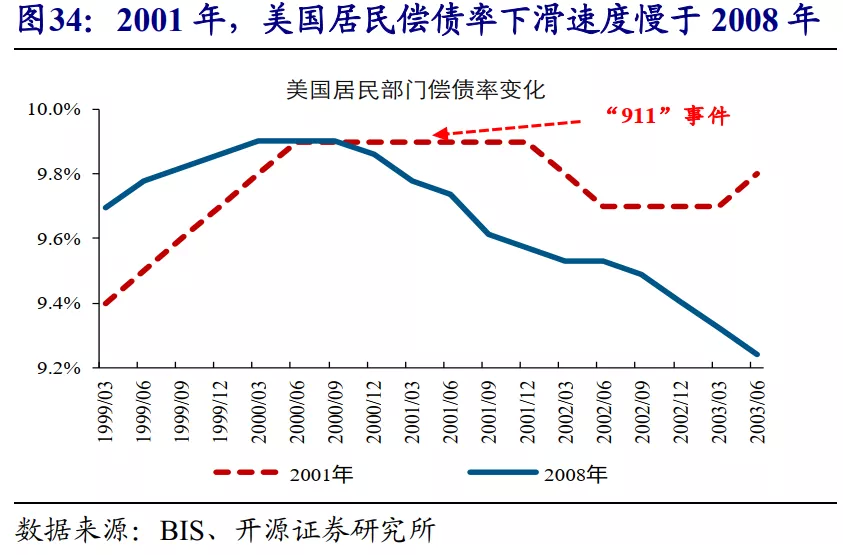

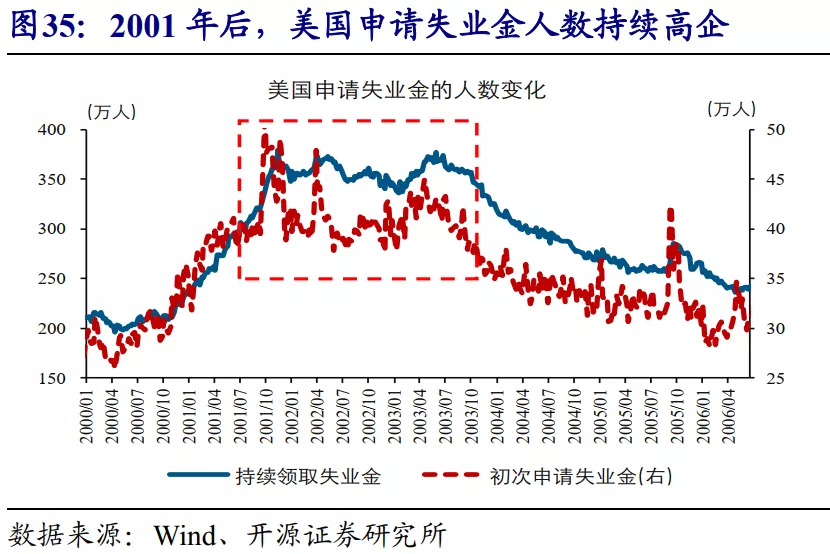

美国经济走出衰退后的复苏节奏存异,主要是受私人部门资产负债表修复进程等影响。不同于2008年和1991年,美国经济在2001年和1968年还遭受了公共危机冲击。其中,2001年9月,发生“911事件”,近3000人遇难;1968年下半年,爆发大流感卫生事件,超过3万人死亡。公共危机的出现,拖累了私人部门资产负债表修复进程,最终影响到经济反弹节奏。以2001年为例,遭遇“911”事件冲击后,美国私人部门偿债率下滑速度明显放缓,企业及居民的经济行为随之受到影响。直至2003年,偿债率水平降至相对低位后,美国企业投资及居民消费才开始加速改善。

[2]此处及图34中,我们将2008年的企业、居民偿债率数据进行标准化处理,并依据经济见底时间、与2001年作匹配。

此次卫生事件对经济干扰结束前,美国经济或难以大幅改善

伴随着实际利率已降至历史低位,美国经济具备走出衰退的能力

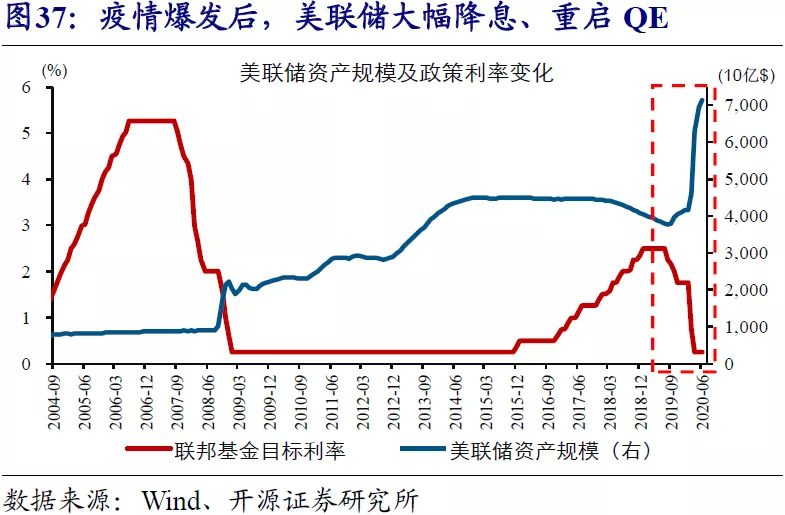

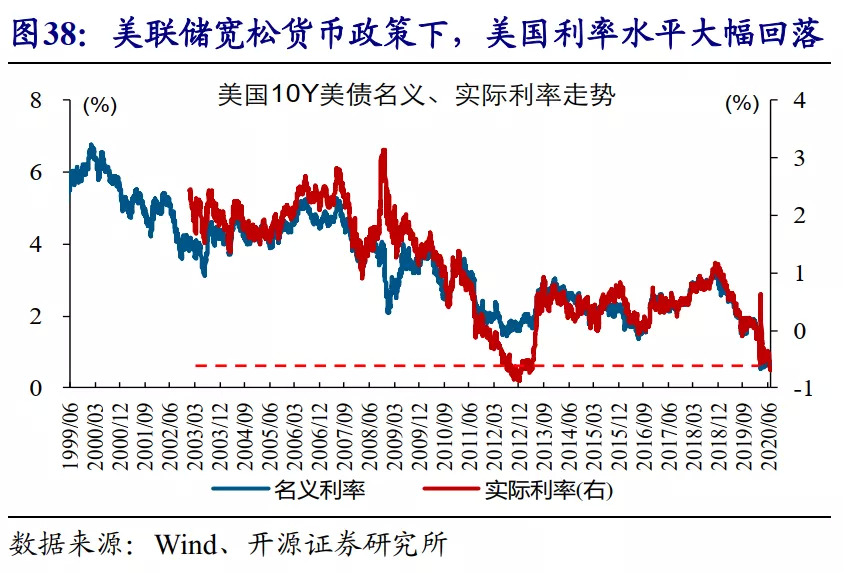

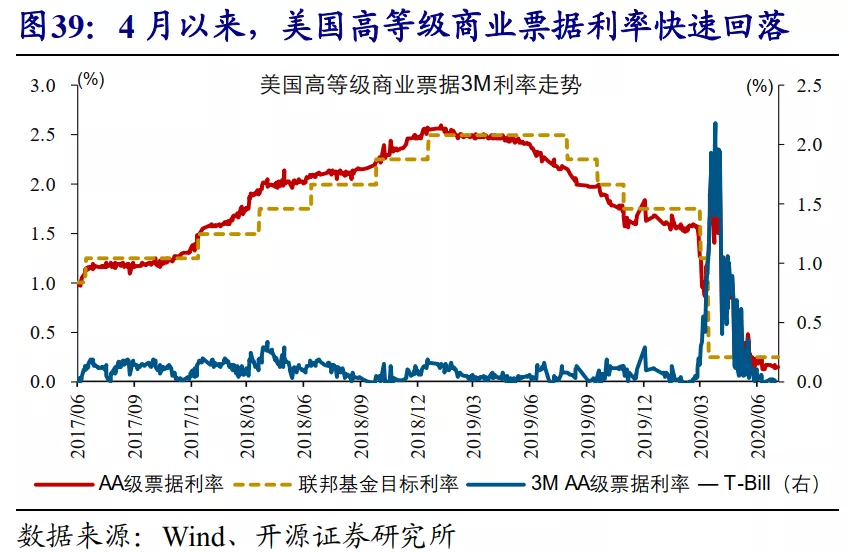

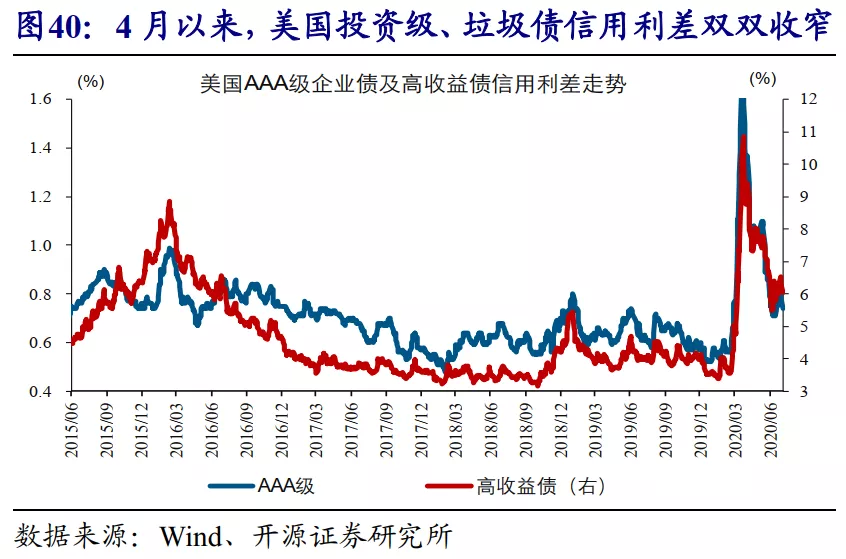

此次卫生事件爆发后,美联储快速行动,通过降息、重启QE等带动利率水平大幅回落。卫生事件在美国本土大范围蔓延后,美联储在2周内紧急降息150bp,并重启QE、大举购买资产。同时,美联储还创立了PMCCF、SMCCF等一二级市场融资便利工具,直接为企业提供流动性。美联储一系列宽松货币政策操作下,美国名义、实际利率水平双双大幅回落。微观企业层面,商业票据利率快速降至0%附近,高等级及高收益级信用债的信用利差也见顶回落、持续收窄。

受美联储大幅放松货币政策、带动实际利率水平降至历史低位影响,美国企业融资成本显著下滑。如上文分析,美国企业融资成本主要受美联储货币政策、实际利率水平影响。在美联储放松货币、实际利率水平回落阶段,美国企业融资成本一般持续下滑。与以往相比,美联储目前提供的流动性规模已创历史之最,美国实际利率水平也已降至历史低位。这一背景下,美国企业融资成本显著下滑。

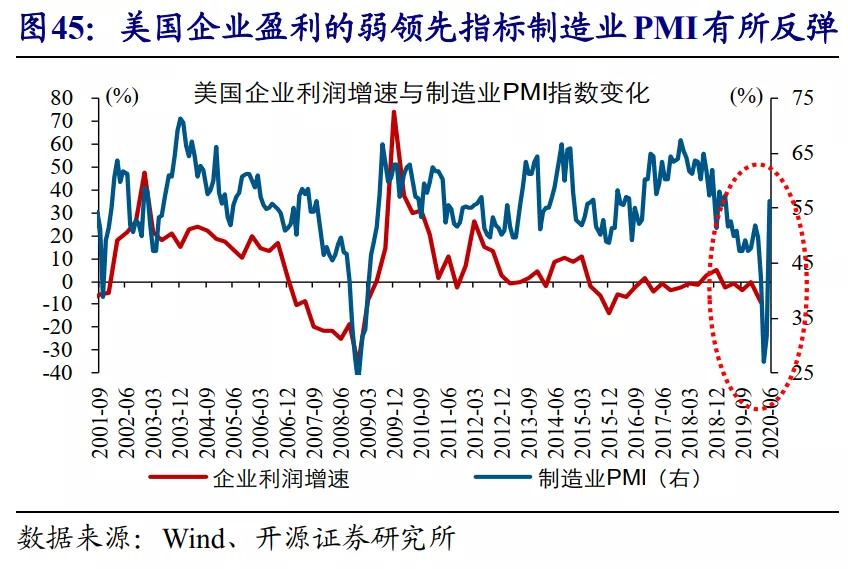

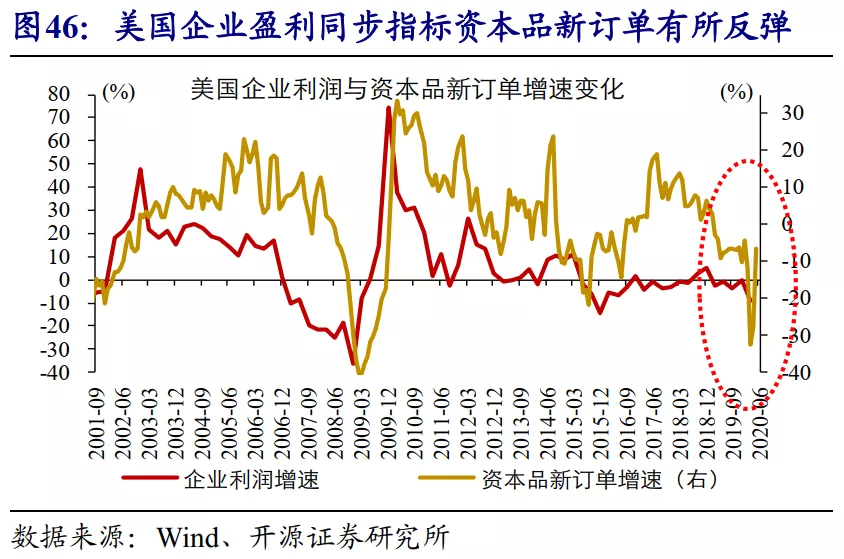

伴随着企业融资成本显著下滑、支撑企业盈利逐步止跌反弹,美国经济具备了走出衰退的能力。受企业融资成本显著下滑支撑,美国企业盈利预计将逐步止跌反弹。同时,失业率飙升下劳动力成本的回落,也将有助于美国企业盈利修复。从美国企业盈利的高频领先或同步指标最新变化来看,无论是制造业PMI、还是资本品新订单增速,自5月起均有所反弹。对于美国经济而言,随着企业盈利止跌反弹,经济将具备走出衰退的能力。

此次卫生事件对经济行为的干扰结束前,美国经济或将难以大幅改善

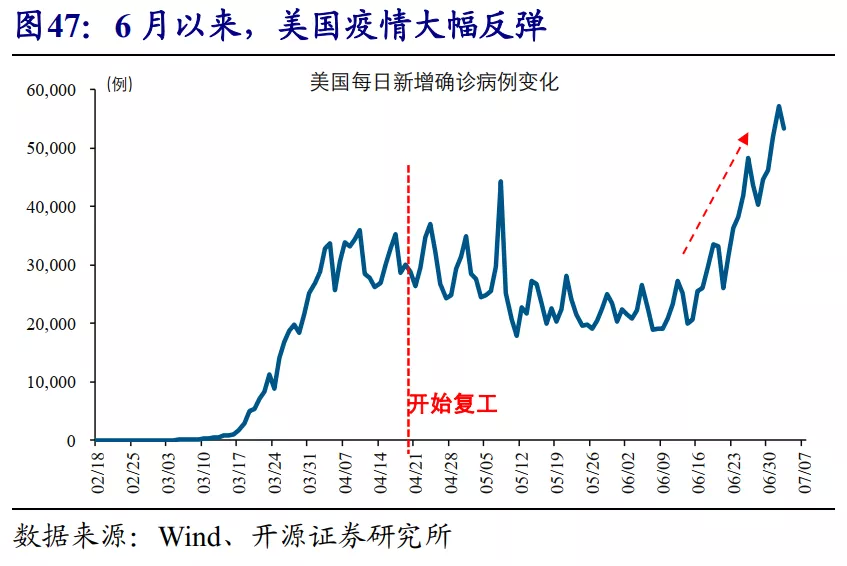

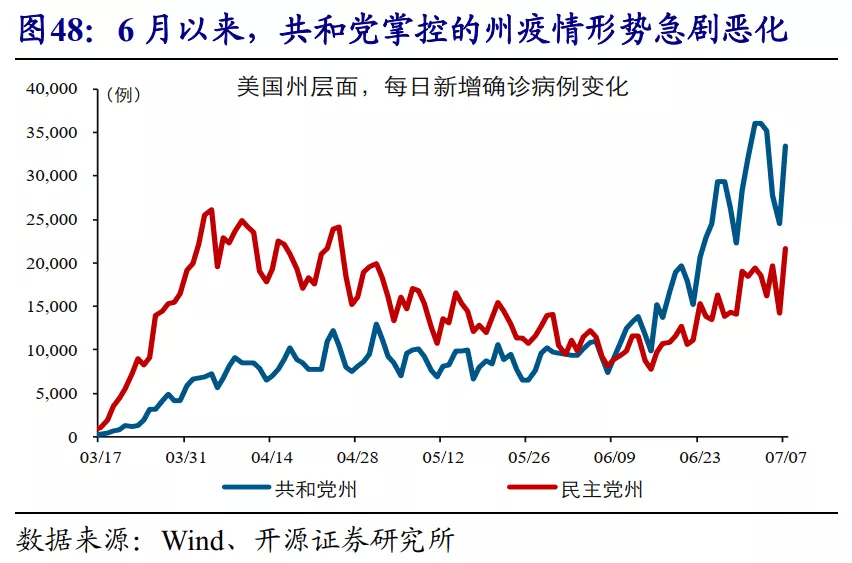

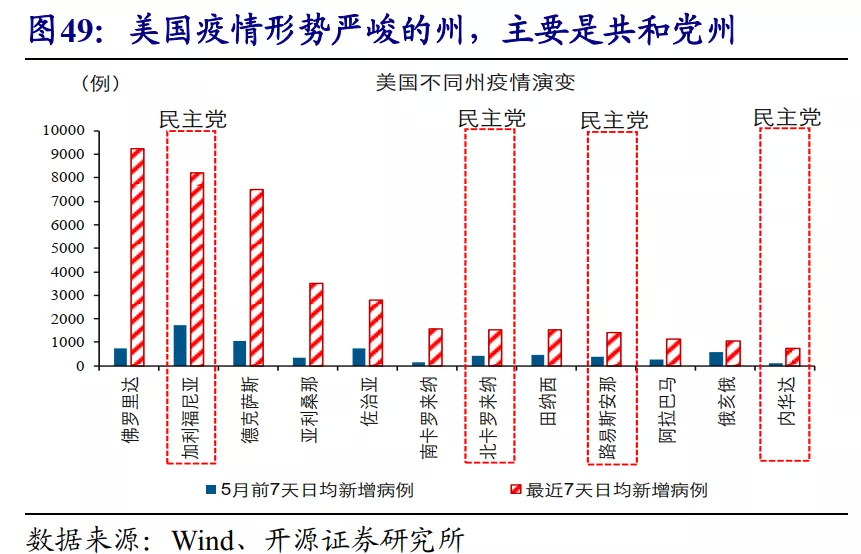

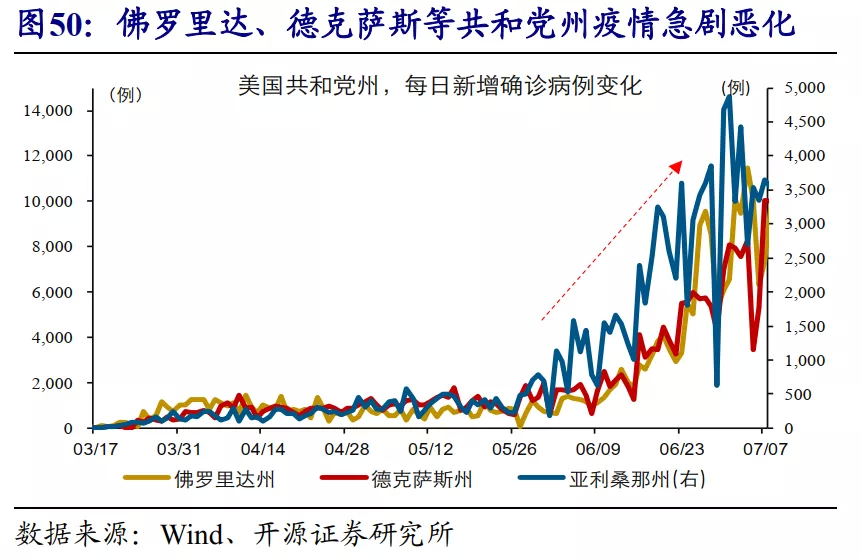

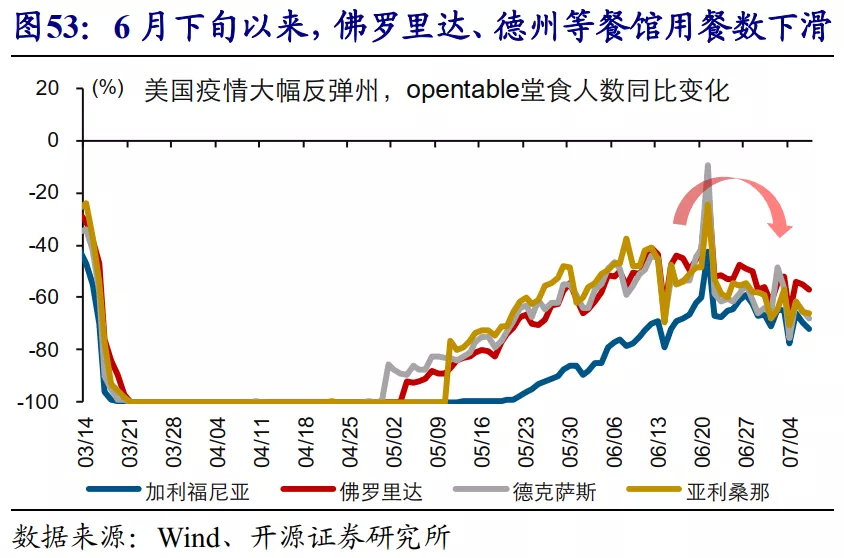

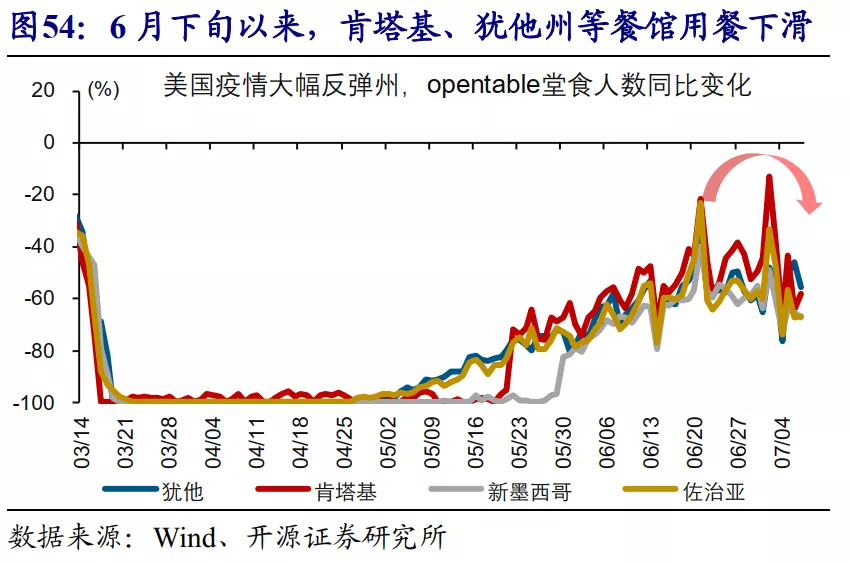

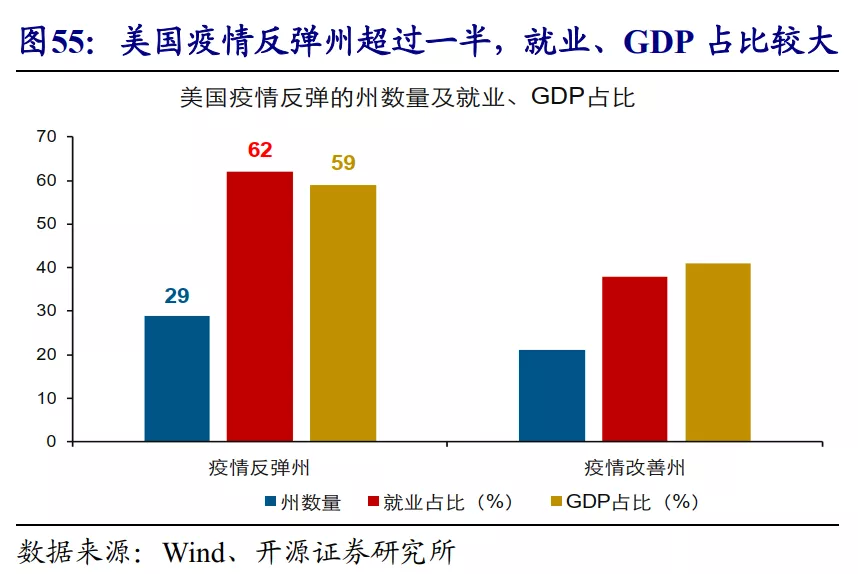

因部分州“带病”激进复工以及卫生事件防控措施不利等,美国卫生事件6月以来大幅反弹。6月初至今,美国每日新增确诊病例由2万例/天左右大幅反弹至5万例/天以上,刷新卫生事件爆发以来新高。州层面来看,由于“带病”复工,以及复工后激进地放松甚至取消防控措施,多数共和党掌控的州卫生事件大幅反弹,佛罗里达州、德克萨斯州日均新增确诊病例更是由1000例左右激增至7000例以上。民主党州方面,更加谨慎的复工安排下,卫生事件形势总体控制较好。其中,加州、北卡罗来纳州等少部分州卫生事件出现反弹,主要与6月初爆发的反种族歧视抗议活动加速卫生事件传播有关。

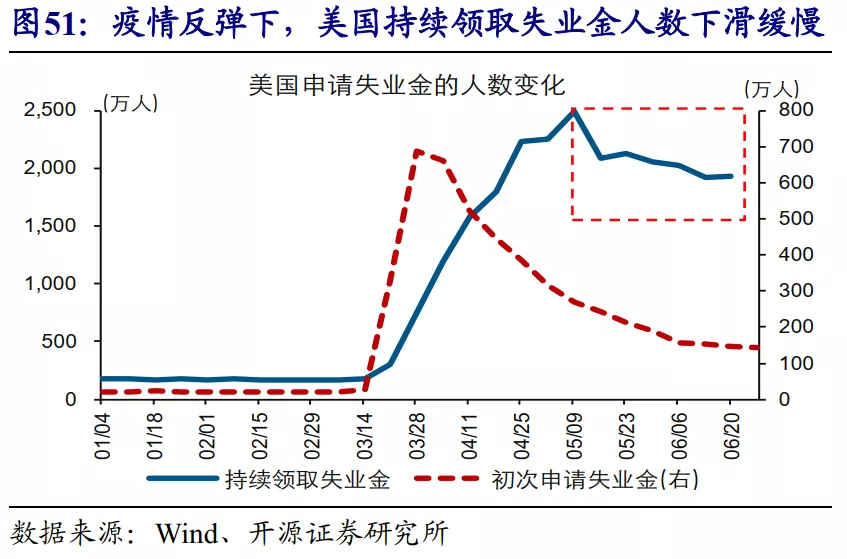

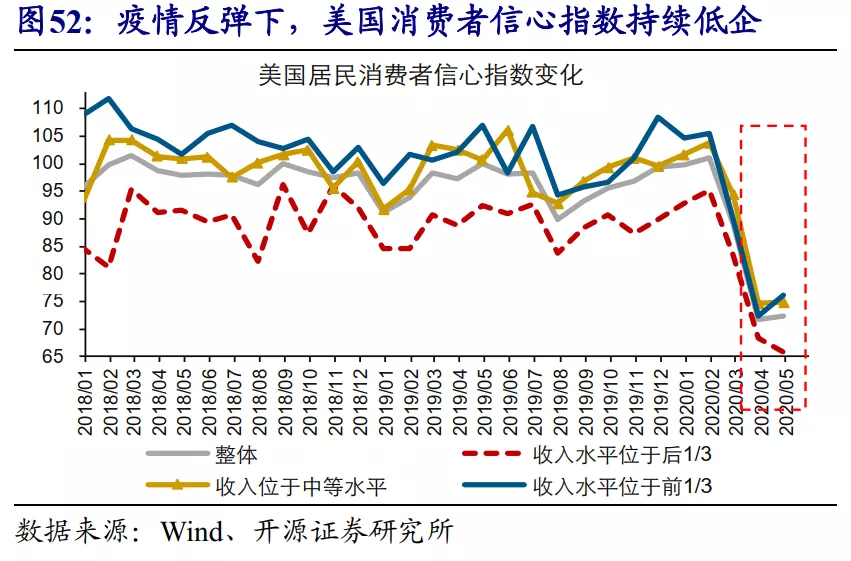

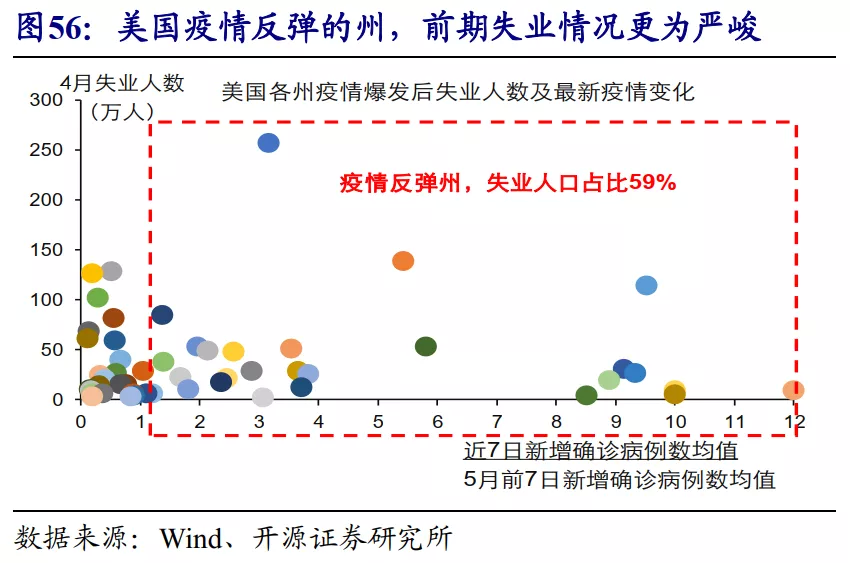

受卫生事件影响,美国私人部门的资产负债表修复进程开始放缓,压制企业及居民经济行为。卫生事件爆发后,美国出现破产潮及失业潮,企业及居民资产负债表受损严重。虽然在大规模财政刺激、货币宽松政策及随后开启的复工计划支持下,美国企业及居民资产负债表有所修复,但修复进程持续受到卫生事件干扰。以居民部门为例,持续领取失业金人数的下滑速度一直较为缓慢,6月以来伴随卫生事件反弹,更是出现抬升。这一背景下,美国居民的经济行为持续受到压制。数据来看,6月以来,美国消费者信心指数继续低企,线下餐饮消费增速等更是由涨转跌。

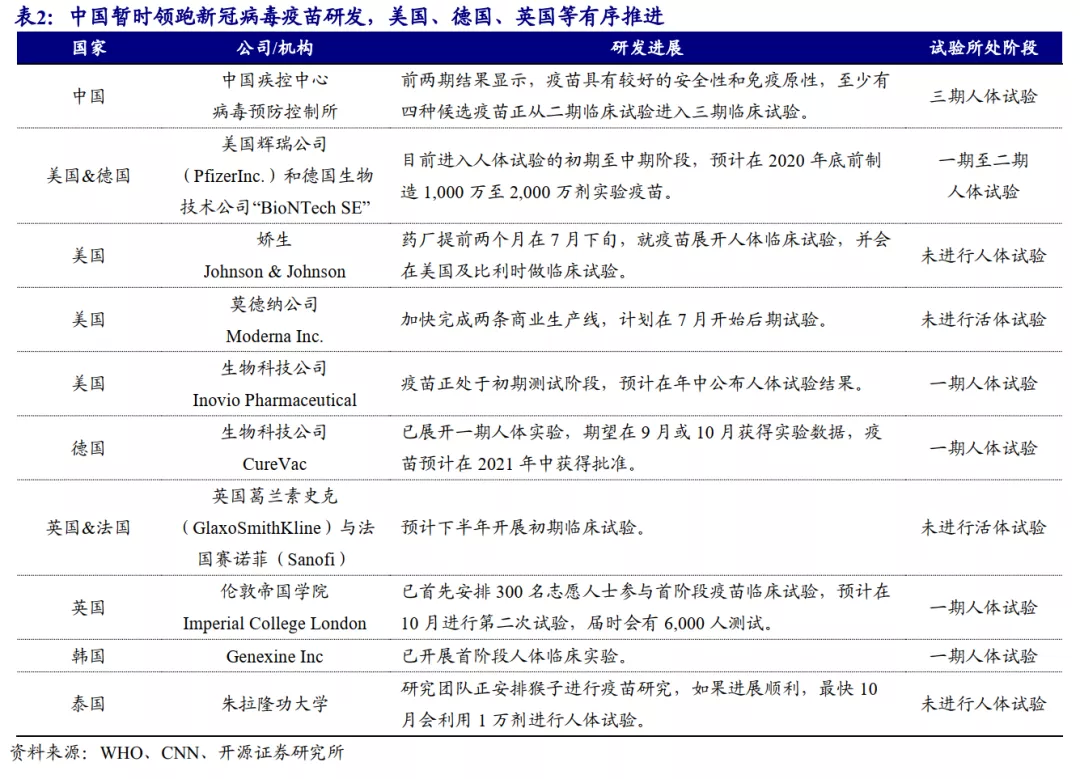

在此次卫生事件对经济行为的干扰结束前,美国经济的修复节奏或将难以加速。随着美国各州因政治利益不同等在卫生事件防控上各自为政,以及当前社会体制下卫生事件防控思维难以建立,美国卫生事件反复或将成为常态。对于美国经济而言,在疫苗上市前,卫生事件可能将持续拖累私人部门资产负债表修复进程,导致经济修复节奏难以加速。从疫苗的最新研发进展来看,中国暂时领跑,美国、德国、英国等有序推进。世界卫生组织(WHO)7月3日表示,一切进展顺利的情况下,疫苗“最快”可能在2020年年底上市。

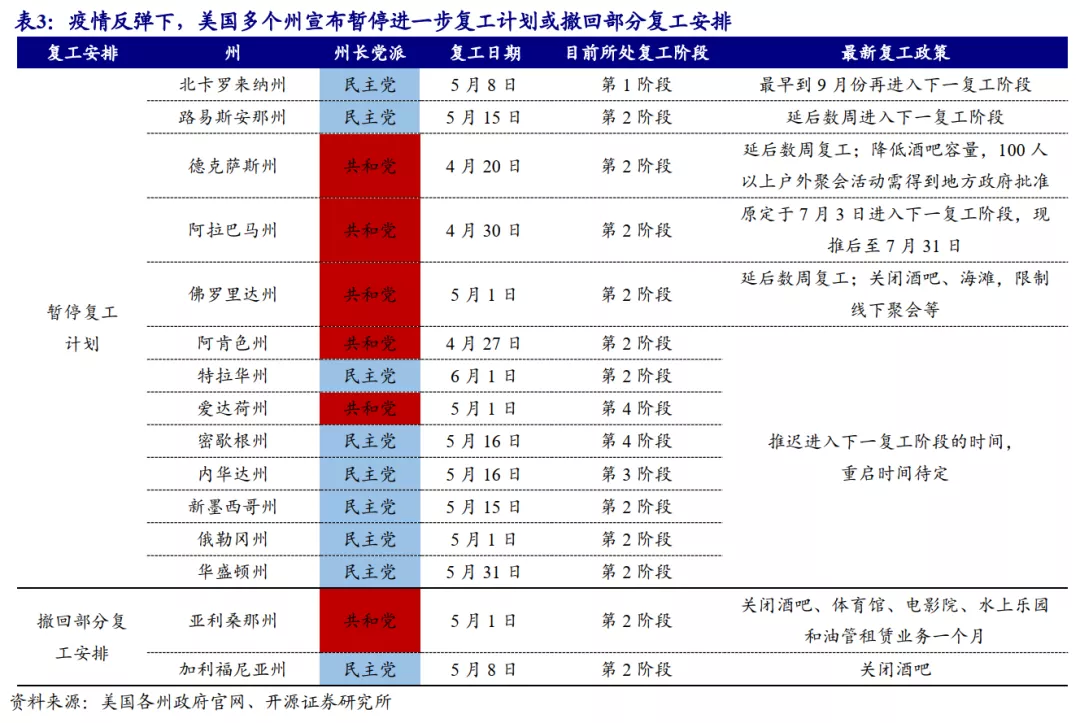

极端情况下,若卫生事件形势持续大幅恶化、引发美国政府推出第二轮防控封锁措施,不排除美国经济二次探底风险。6月下旬以来,随着卫生事件大幅反弹,德克萨斯州、佛罗里达州、密歇根州、华盛顿州等纷纷宣布暂停进一步复工计划。加州、亚利桑那州等,虽未暂停复工,但也撤回了部分复工安排,包括重新关闭酒吧、限制室内公共活动等。对于美国经济而言,极端的风险主要来自卫生事件形势持续大幅恶化,引发政府实施第二轮防控封锁措施。一旦发生,美国私人部门资产负债表可能将再次严重受损,拖累经济二次探底。

研究结论

1)5月前后,美国大部分州陆续解除“禁足令”,开始推进复工复产。受此影响,美国经济活动重新升温。高频数据来看,美国企业生产端,钢铁产量、发电量等纷纷提升;居民线下消费端,零售销售、餐馆用餐人数等止跌反弹。

2)虽已重启,但美国经济整体修复节奏较慢。例如,经济领先指标WEI指数复工以来反弹幅度不足40%,依然远低于卫生事件爆发前。与复工时间相近的德国、以及更晚的意大利等相比,无论是线下消费、还是人员流动,美国修复速度也明显更慢。

3)美国经济能否加速改善?首先,企业盈利是美国经济的核心驱动力,领先消费、投资及GDP等变化;同时,企业盈利主要受融资及劳动力成本影响。历史经验显示,历次美国经济走出衰退、开始改善背后,是美联储放松货币、实际利率回落等降低融资成本,支撑企业盈利反弹。

4)美国经济走出衰退后的复苏节奏,主要受私人部门资产负债表修复进程等影响。举例来看,2001年、1968年,美国经济下行的同时,分别遭遇“911”事件、大流感卫生事件冲击。随着上述公共危机事件持续拖累私人部门资产负债表修复进程,美国经济在2001年、1968年最终呈现“U型”复苏,修复节奏远慢于2008年等。

5)伴随着美联储大幅放松货币、带动实际利率降至历史低位,美国经济已具备走出衰退能力。卫生事件爆发以来,美联储已多次紧急降息,并重启QE、释放大量流动性。受此影响,美国实际利率快速回落至-0.8%左右的历史低位水平。对于美国经济而言,随着实际利率大幅回落、支撑企业盈利止跌反弹,已具备走出衰退的能力。

6)在此次卫生事件对经济行为的干扰结束前,美国经济的修复节奏或将难以加速。具体而言,因部分州“带病”激进复工等,美国卫生事件6月以来大幅反弹。受此影响,美国失业潮等改善缓慢,私人部门资产负债表修复进程持续放缓。这意味着,在卫生事件对经济的干扰结束前,美国经济或大幅改善。极端情况下,若卫生事件持续大幅恶化、引发政府实施第二轮防控封锁措施,不排除美国经济二次探底风险。

风险提示

美国卫生事件持续大幅恶化,引发政府实施二次防控封锁措施。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP