6月房地产数据点评:单月销售增速收窄,短期竣工走弱不改全年集中增长

本文来自方正证券。

事件

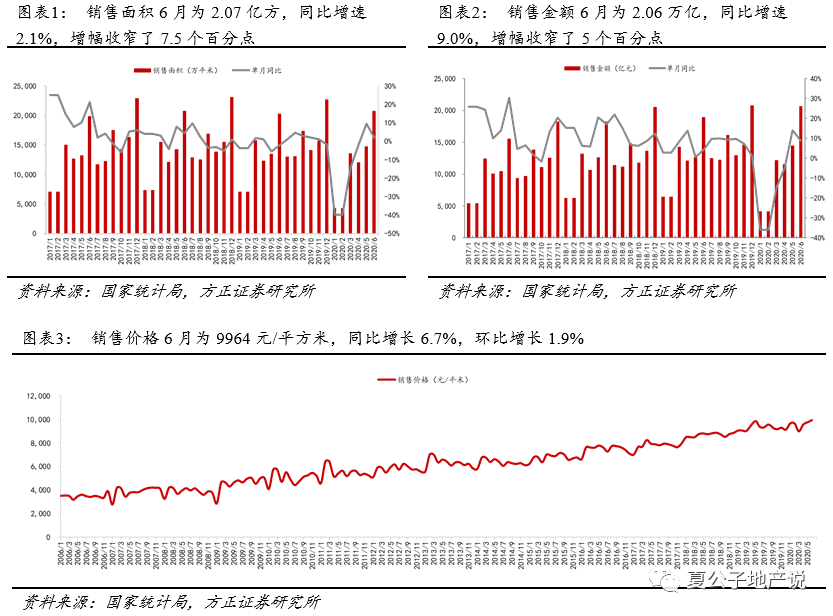

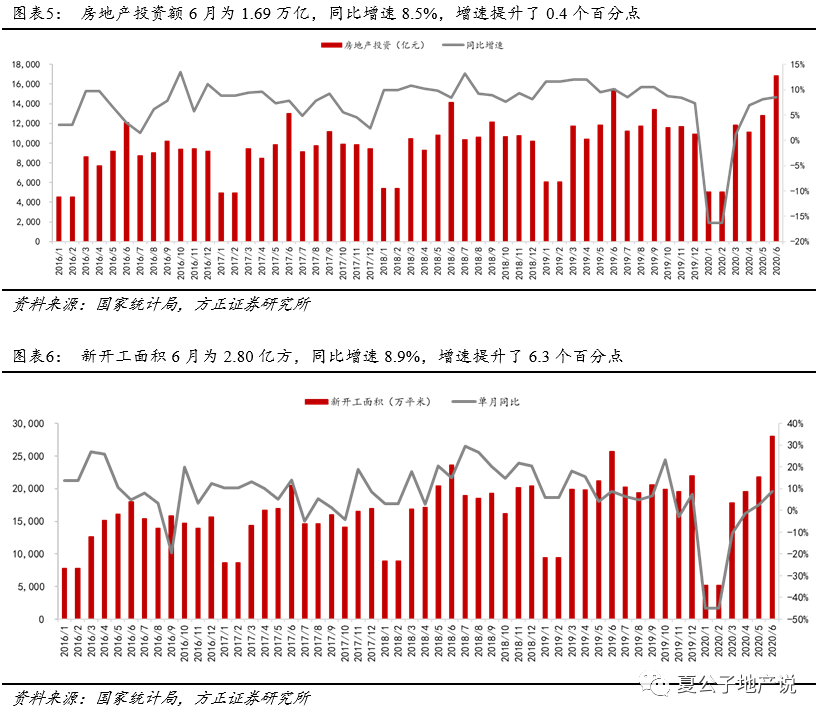

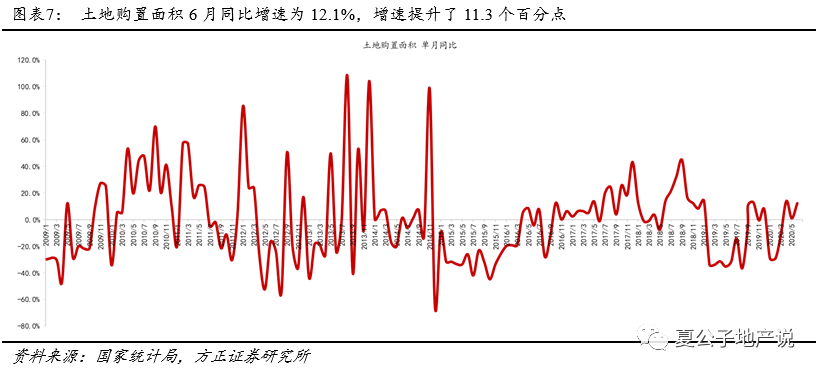

国家统计局发布2020年1-6月份全国房地产开发投资和销售情况。6月单月销售面积2.07亿平,同比增速2.1%(前值9.7%);开发投资金额1.69万亿元,同比增速8.5%(前值8.1%);新开工面积2.80亿平方米,同比增速8.9%(前值2.5%)。

核心观点

1、商品房销售:

供需两端修整使得6月销售持续增长,增速放缓但不改累计降幅收窄。6月销售面积2.07亿平,销售金额2.06万亿元,同比分别增长2.1%和9.0%,增幅分别收窄了7.5和5.1个百分点。商品房销售规模持续实现同比增长,主要是由于供需两端的同时修整:一方面,6月为房企冲刺半年销售业绩的关键月份,房企推盘意愿较强,供货总量有所增加;另一方面,受益于持续宽松的信贷,以及前期积压需求的释放。不过由于去年6月基数较5月更高,所以增幅较5月也有所收窄。6月全国销售均价为9964元/平方米,环比增长1.9%,同比增长6.7%,单月均价创下历史新高,连续三个月有所上涨,成交市场的话语权开始出现转变。从地区结构来看,东部、中部和西部地区6月销售增速均放缓,同比增速分别为6.8%、-6.0%和5.2%,较上月分别下降了7.0、11.1和7.6个百分点,能级较高的城市仍然保持相对较高的增速。今年上半年累计销售面积6.94亿平,累计销售金额6.69万亿元,同比增速分别为-8.4%和-5.4%,较上月累计降幅分别收窄了3.9和5.3个百分点。由于去年7、8月同比基数相对较高且面临淡季,预计7、8月销售增速有放缓的可能。我们维持对全年销售面积增速的判断为-5%。

2、房地产开发投资、新开工、竣工:

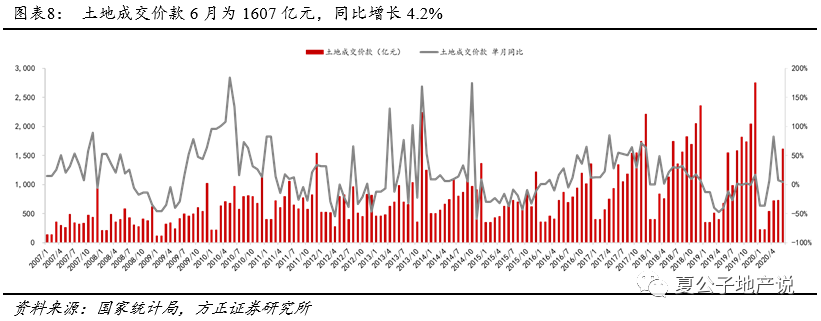

房地产投资继续强势恢复,累计增速回正。6月开发投资金额1.69万亿元,同比增速8.5%,增速持续提升0.4个百分点;累计开发投资金额6.28亿元,同比增速达1.9%,年内首次回正。本月投资增速持续提升主要是土地投资增加叠加施工建安投资两方面原因引起的。6月土地购置面积同比大增至12.1%;施工面积增速由负转正至11.4%。我们维持全年土地投资呈现“W”型的判断,由于今年一季度土地整体成交较弱,预计三季度开始的土地投资增速将有所放缓。整体房地产投资的主要支撑将主要来自于建安投资。

新开工明显提速,竣工单月增速转负但料全年为正。新开工增速为8.9%,继上月增速回正后,进一步大幅提升了6.3个百分点,为保证年内销售及回款,房企近两个月的新开工积极性普遍较高。而本月竣工增速回落至-6.6%(前值6.2%),单月表现略低于预期,但我们认为竣工增速走弱不改今年全年是竣工集中期,预计下半年增速会有较大回升。主流房企今年竣工目标增速平均达到30%以上。我们预计全年投资增速5%,因此下半年月均增速要达到8%;新开工面积增速-5%,竣工面积增速2%。

3、开发商资金:

房企到位资金持续大增,国内贷款受到融资环境宽松利好增速大幅提升,销售回暖+放款速度加快使得房企回款提速明显。6月房企到位资金2.07万亿元,同比增长13.2%,提升了3.2个百分点。非房款保持高速增长,达到1.07万亿元,同比增长10.3%(前值11.0%),其中国内贷款提升幅度最大,同比增速达到20.3%(前值9.2%);自筹资金同比增长5.9%(前值14.0%),房企充分利用发债机会,6月房企国内债发行规模同比增长52%。房贷利率连续七个月下行,6月全国首套房和二套房的利率分别为5.28%和5.60%,分别下降了4和3BP。1-6月个人按揭累计增速回正至3.1%(前值-0.9%)。

投资建议

在政策面维稳的情况下,板块估值逻辑从过去几轮的政策前置预期,转变为基本面后置修复逻辑。6月房地产基本面数据整体修复力度仍然较强,虽然当前部分城市有调控政策出台,但宏观经济运行的压力犹在,因此我们认为不太可能出现大范围全面收紧政策的可能,市场预期仍将以“稳”和因城施策为主。我们认为7、8月份销售增长可能出现停滞,但9-11月仍然是重点增长时间;投资也有望在土地成交回暖和施工进程加速的助推下,持续保持增长。我们建议关注:1)各方面优势较为突出的龙头房企:万科A,保利地产。2)销售加速,且在一二线布局占比提升的二线房企:金地集团,金科股份,中南建设,中国金茂(00817),世茂房地产(00813)。3)现金流稳定,业务模式仍存在变革空间的物业管理公司:招商积余,永升生活服务(01995),保利物业(06049),金融街物业(01502)。

风险提示

公共卫生事件持续时间超预期;房地产调控持续升级;销售超预期下行;利率上行。

附录:

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP