中金:敏实集团(00425)低产能利用率压低毛利率 明年增长仍可期

本文来自微信公众号“金车研究”,作者:常菁、王雷。

预测1H20盈利同比下降55-60%

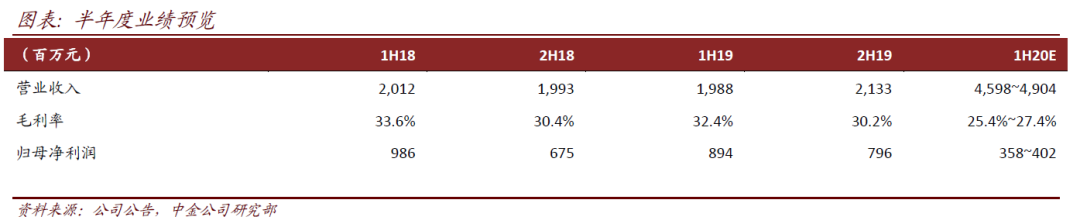

敏实集团(00425)发布业绩盈警,1H20营业收入同比下降20-25%至46-49亿元,毛利率同比下降5ppt至7ppt,净利润同比下降55-60%至3.6-4.0亿元。营业收入降幅符合预期,毛利率降幅略超我们预期。

关注要点

营收降幅符合预期。公司预计上半年实现收入同比下降20-25%,参考国内和海外复工复产推进情况,我们此前预计1季度国内市场收入同比下降、降幅小于行业,海外市场收入同比基本持平,1季度整体收入降幅在20%左右。从4月开始国内市场收入同比转正,我们预计2季度国内市场收入同比实现微增,海外市场中北美收入同比降幅较大,欧洲、亚太同比降幅较小,整体收入同比降幅在30%左右。对应上半年收入降幅在25%左右,实际情况基本符合我们此前预期。上半年公司收入仍然实现跑赢行业的表现,体现出客户结构的优势。

低产能利用率、老产品降价压低毛利率。公司预计上半年毛利率同比下降5ppt至7ppt,达到历史低点,主要系卫生事件影响产能利用率下降,老产品降价以及美国出口加关税的影响。我们了解到公司整体年降幅度并未有明显扩大,我们认为由于欧洲市场收入同比下降,利润率较高的铝产品对毛利率的正向贡献减弱,也导致老产品降价对毛利率的影响放大。我们认为2季度是海外市场最差的时候,往前看,国内市场回归常态,我们预计公司欧洲市场7月订单恢复到7-8成,北美市场订单基本恢复至9成,海外市场产能利用率逐步提升,我们预计毛利率环比将有所改善。

市场回暖叠加电池盒业务放量,明年增长仍然可期。低基数、首购和换购需求带动,我们预计明年国内乘用车能够实现5-10%的增长,而海外市场也将持续回暖。公司传统业务累计在手订单充沛,按照5年产品周期估算,收入中枢应该在150亿元左右,市场回暖将带动传统业务收入增长,毛利率回归常态也将提供盈利弹性。此外,欧洲电动车补贴加码,我们认为政策支持下欧洲新能源车需求或超预期,伴随MEB平台车型投产上量,我们预计2021年公司电池盒业务收入贡献有望超过10亿元。

估值建议

风险

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP