中金下半年消费电子展望:创新周期与产业升级共振,行业景气加速上行

本文来自微信公众号“中金点睛”,作者:胡誉镜,黄乐平等。

创新与成长是电子行业永恒的主题,经过过去几年的停滞,我们认为2H20起在5G换机周期+AIoT创新周期叠加下,消费电子板块创新与成长动能将迎来恢复,2H20-2021有望迎来行业景气加速上行机会。同时在新基建等背景下,我们看到大陆电子行业的产业升级、龙头崛起趋势正在提速,建议关注手机、AIoT、元器件国产化等相关领域的龙头标的。

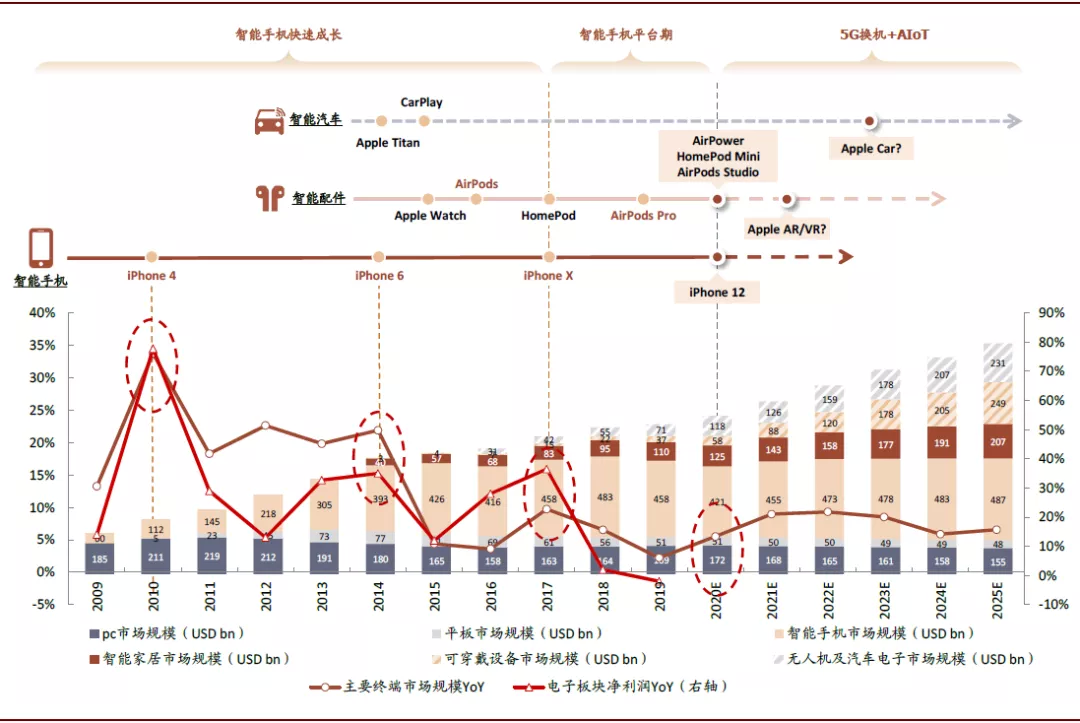

图表:电子行业过去10年创新与成长动能回顾

资料来源:IDC,Statista,万得资讯,中金公司研究部

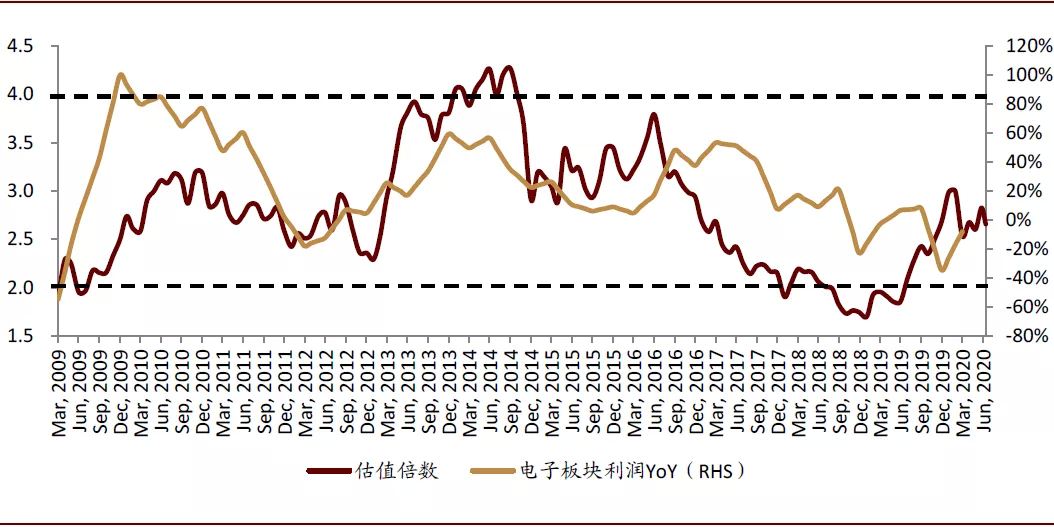

2H20-2021消费电子有望迎来戴维斯双击机会。

回顾过去10年电子行业表现,我们看到1)电子行业的成长性,归根结底来自于终端的创新与成长,这也直接影响到电子板块盈利走势,2)电子行业估值走势与盈利增速走势接近,当前估值位于过去10年来中间偏下,其中消费电子估值也较为合理。展望2H20-2021,我们预计5G换机+AIoT将驱动行业景气加速上行,从而带来戴维斯双击机会。

图表:电子行业估值(估值倍数 =(SW电子P/E TTM)/(全部A股P/E TTM))

注:数据为2020年7月13日收盘价;资料来源:万得资讯,中金公司研究部

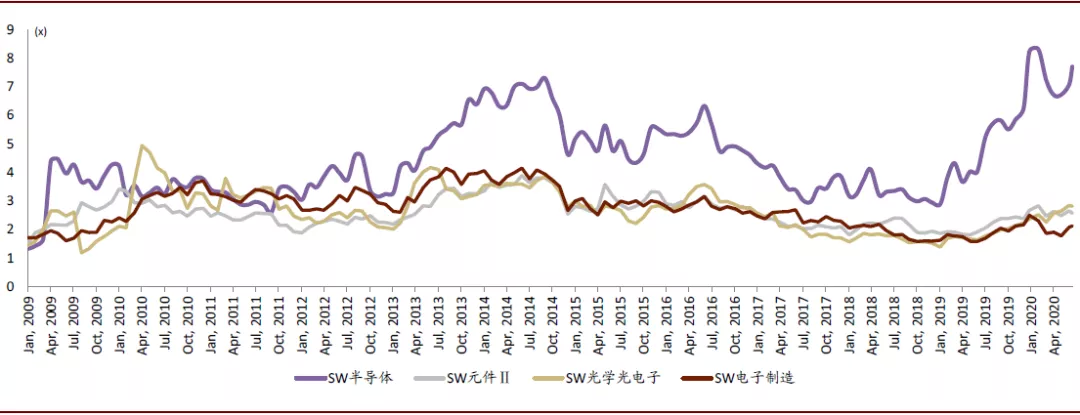

图表:电子行业细分板块估值回顾(各细分板块相对A股整体估值情况)

注:数据为2020年7月13日收盘价;资料来源:万得资讯,中金公司研究部

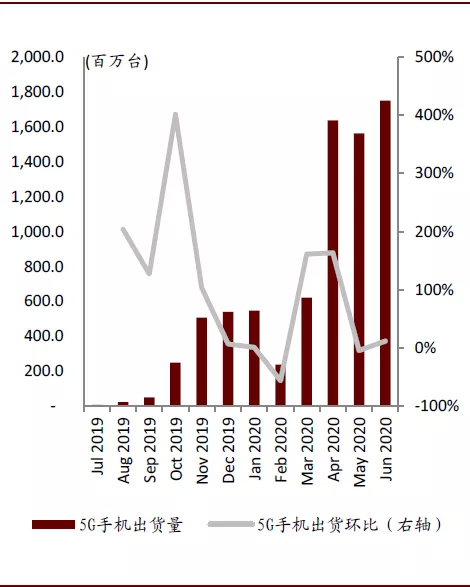

手机:出货及创新动能修复,5G向上周期开启。

1)手机市场:海外公共卫生事件对手机等影响逐步减弱,5月底以来手机、无线耳机等供应链明显恢复;中国市场5G手机渗透率已突破60%,5G换机大幕正式拉开,工信部预计今年底5G手机累计出货量将达1.8亿部;2)品牌:我们重点看好苹果iPhone 12周期,从创新力度和定价策略来看,我们认为iPhone 12有望成为过去几年来最成功的iPhone,2H20备货及2021年出货均有望迎来双位数以上回升;3)零部件:5G、无线充电及光学升级等功能创新,也给相关领域带来量价提升的机会。

图表:回顾4G时代,渗透率超过50%后将带动智能机出货量同比增长

资料来源:中国信通院,中金公司研究部

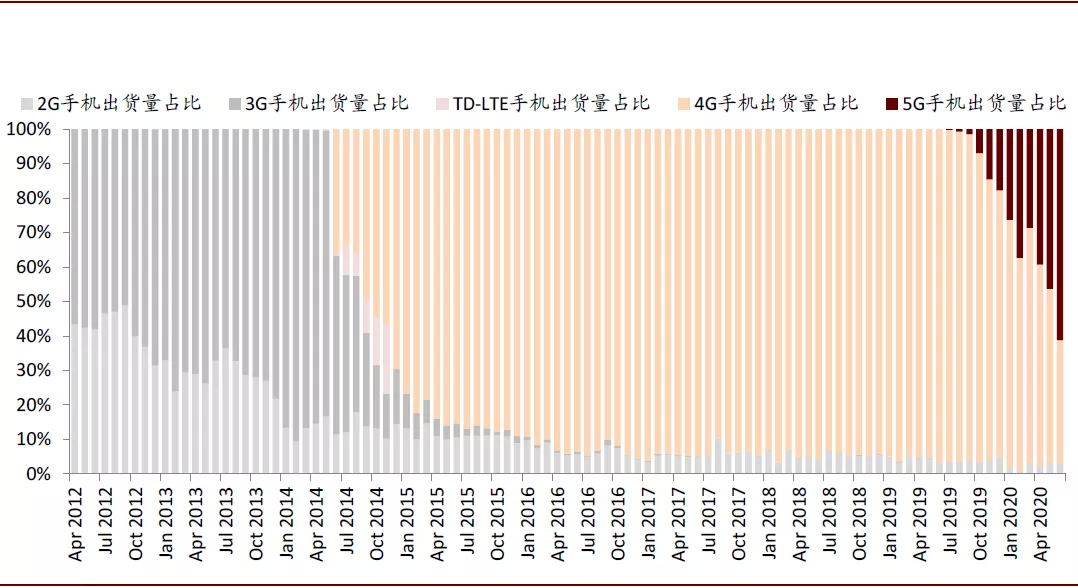

图表: 6月大陆5G手机渗透率进一步上行

资料来源:中国信通院,中金公司研究部

图表: 中国大陆移动通信技术分布情况——6月5G渗透率为63%

资料来源:中国信通院,中金公司研究部

图表:iPhone硬件创新拉动出货量增长

资料来源:IDC,中金公司研究部

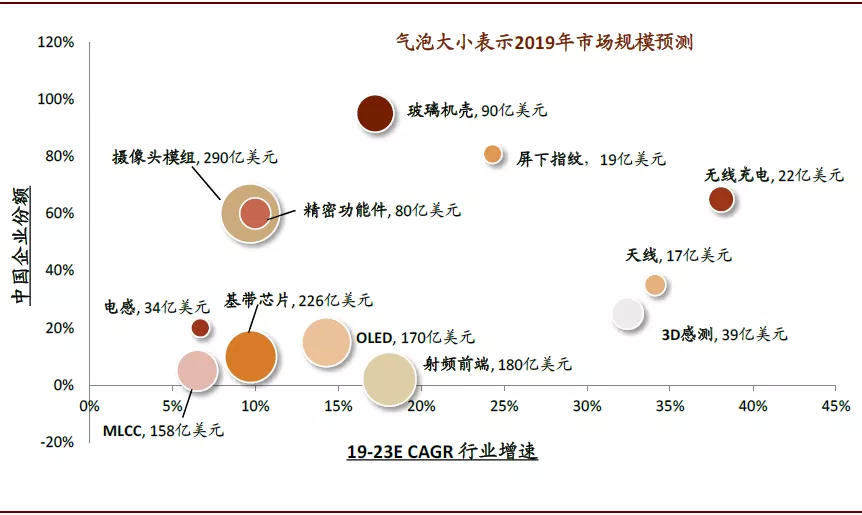

图表:手机细分板块市场规模及增速预测

资料来源:万得资讯,中金公司研究部

AIoT:后智能机时代新一轮创新与成长动力。

在5G和AI驱动下,我们看好下一个10年将迎来AIoT的创新周期,且未来2-3年重点新品精彩纷呈,对供应链的贡献即将超过手机。其中,我们重点看好三大品类,1)TWS耳机:我们认为苹果将率先取消有线耳机,有利于无线耳机进一步渗透,预计2020/21年AirPods出货同比增长65%/38%至1.03/1.41亿部,安卓TWS同比增长100%/86%至1.33/2.47亿部,2)ARVR:我们认为ARVR可能成为5G应用重要落地领域,2H20起VR迎来上量,AR则有望取代智能手机成为下一代人机交互平台;3)汽车电子:智能座舱、智能驾驶的升级与变革将带来机遇。

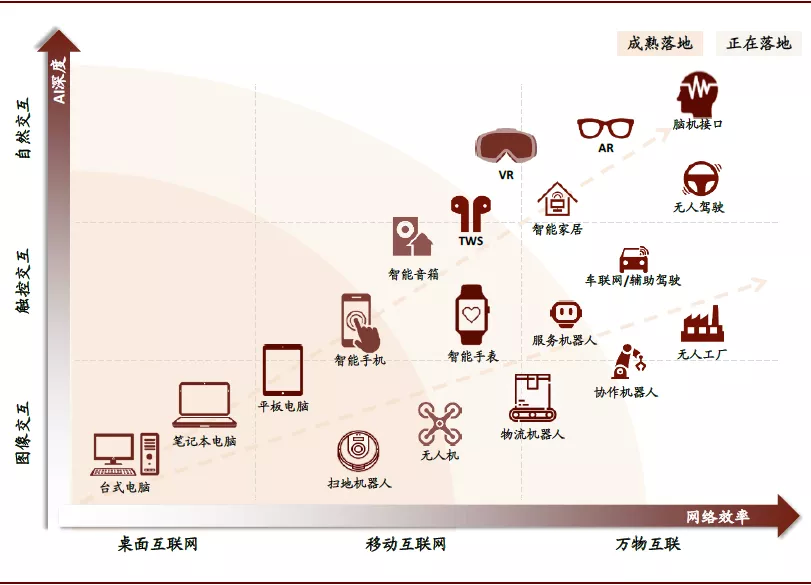

图表:科技硬件沿交互方式及网络技术持续迭代

资料来源:中金公司研究部

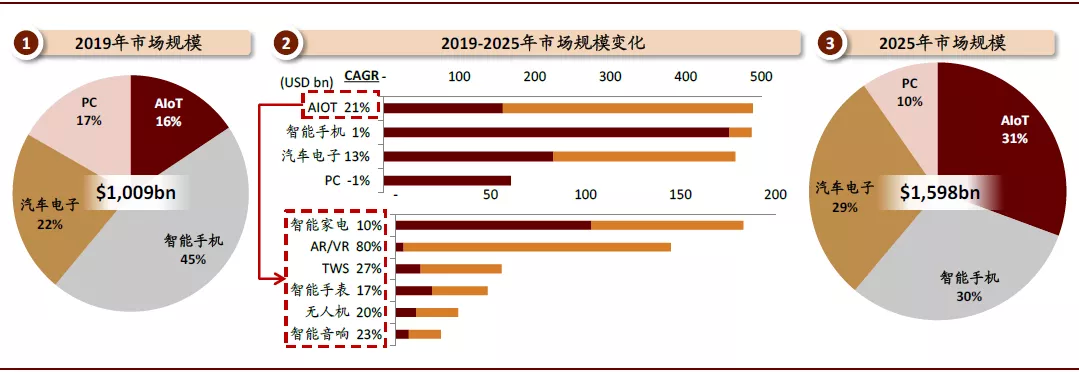

图表:2019-25年AIoT将提供消费电子市场增长主要动力

资料来源:IDC,Strategy Analysis,Statista,中金公司研究部

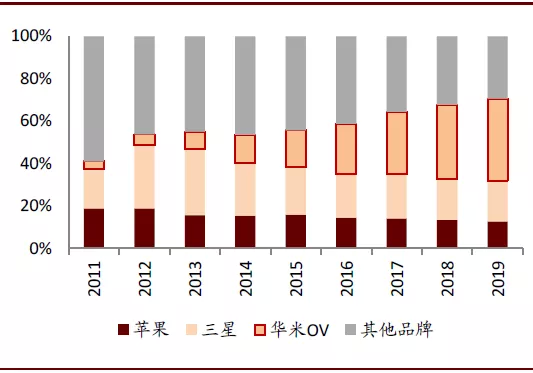

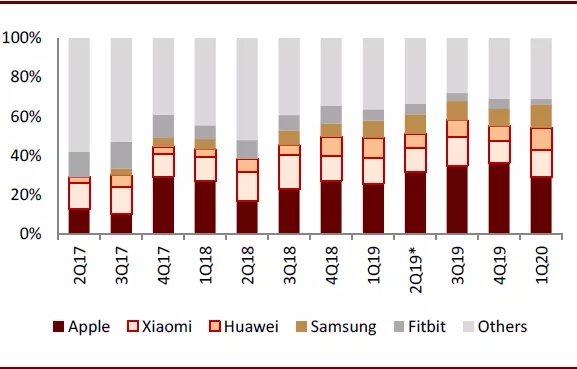

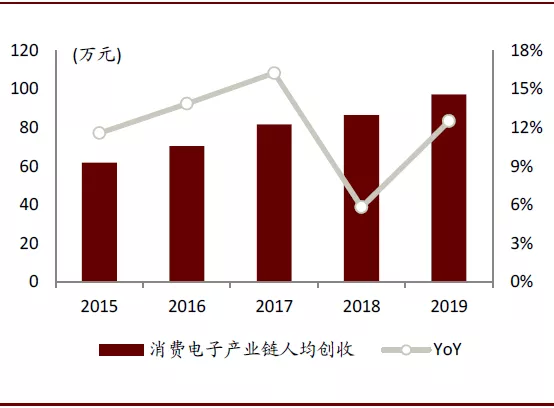

产业升级大势所趋,各环节龙头加速崛起。

我们认为短期公共卫生事件影响以及长期地缘政治变化将推动国内电子产业链转型升级加速,国内一系列政策/资金扶持及资本市场改革也将提供良好环境。主要方向包括:1)中国从“制造中心”走向“创新中心”,华米OV等品牌出海;2)下游电子制造龙头加速崛起,立讯、歌尔等份额迎来提升;3)中上游半导体、元器件等国产化提速,继半导体大基金后,其他关键领域国家级基金投资也在逐步落地。

图表: 全球智能手机出货量占比

资料来源:Gartner,中金公司研究部

图表: 全球可穿戴设备市占率

资料来源:IDC,中金公司研究部

图表: 消费电子产业链人均创收逐年提升

资料来源:万得资讯,中金公司研究部

图表: 电子制造公司全球化布局趋势明显(2020年3月)

资料来源:各公司公告,各公司官网,中金公司研究部

图表:国家制造业转型升级基金补强中上游公司,加速产业升级

资料来源:中金公司研究部

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP