下半年海外配置策略:美股或处泡沫晚期 央行扩表主导美元走弱

本文转自微信公号“雪涛宏观笔记”文:天风宏观宋雪涛/联系人向静姝

全球性大流行至少持续到今年年底到明年上半年,美国公共卫生事件卷土重来给现阶段经济复苏的斜率带来了不确定性,但低重症率尚不构成再次封锁的充分条件。下半年美国经济维持弱复苏,下一阶段需求将取代供给成为制约复苏的关键,预计2020年美国GDP同比增速约-4.5%,2021年年底回到公共卫生事件前的实际产出水平。

下半年各国货币和财政政策仍倾向于宽松。美联储表态将在未来几个月维持当下购债速度,并将维持当前低利率水平至少到2022年。财政政策方面,新的一轮财政刺激将面临7月31日的财政悬崖,且两党在是否延长扩大的失业保障计划方面存在分歧,可以预见财政刺激的力度相比前几轮将有减弱。

美国大选对市场的影响将逐步体现。拜登目前在多个民调中对特朗普平均领先10%。当前特朗普的政策重心是恢复经济,包括中美第一阶段贸易协议的执行,如果电视辩论开始之前,特朗普的民调支持率仍然大幅落后拜登,对华强硬的态度可能重新抬头。如果拜登当选,其税收政策,包括加大科技行业监管力度,上调大型科技公司的税率等主张可能对当前金融市场形成压力。

大类资产方面,美股的高波动聚集和结构极度分化是泡沫晚期的显著特征,美债在联储控制收益率曲线的预期下保持区间波动。信用利差可能维持在当前位置附近,投资者若考虑押注信用市场可以选择CLO。美元指数因为美联储巨量宽松而偏弱,黄金价格易涨难跌,原油价格受美国页岩油供给限制区间波动。

一、基本面:公共卫生事件常态化下的弱复苏,企业部门经历漫长去杠杆,高通胀和强资本开支无迹可寻

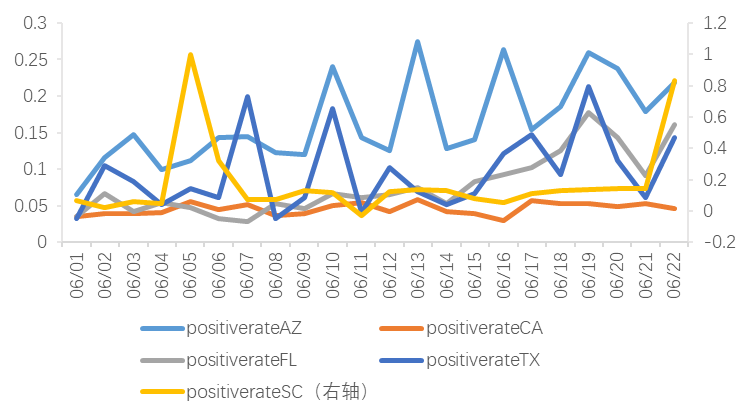

截止6月末,全球公共卫生事件曲线仍在扩散,根据张文宏教授的推断,无论疫苗到来与否,全球性公共卫生事件蔓延情况至少要到年底和明年上半年。发达国家中,美国过早复工和抗议事件使得公共卫生事件卷土重来,美国每日确诊人数始终没有趋势性下滑,多个共和党州(复工较早)均出现阳性率反弹的现象。目前阶段的低重症率尚不构成再次封锁的充分条件公共卫生事件反复情况下,但是阶段性、区域性的停工和上调紧急状态是可能的控制举措。尽管美国财政部长姆努钦表示,即便病例数再次激增,美国政府也不允许让经济再次陷入停摆,但各州政府才有权力作出复工与否的决定。目前俄勒冈、犹他和田纳西等州发布暂停复工的计划,而休斯敦等地的官员则称可能计划重新实施居家令,这将给现阶段经济复苏的斜率带来不确定性。

图1:亚利桑那(AZ)、佛罗里达(FL)、得克萨斯(TX)、南卡(SC)阳性率与加州对比

资料来源:John Hopkins University,天风证券研究所

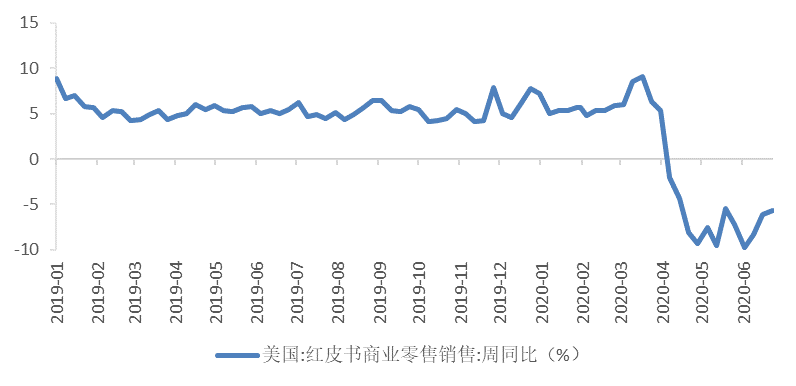

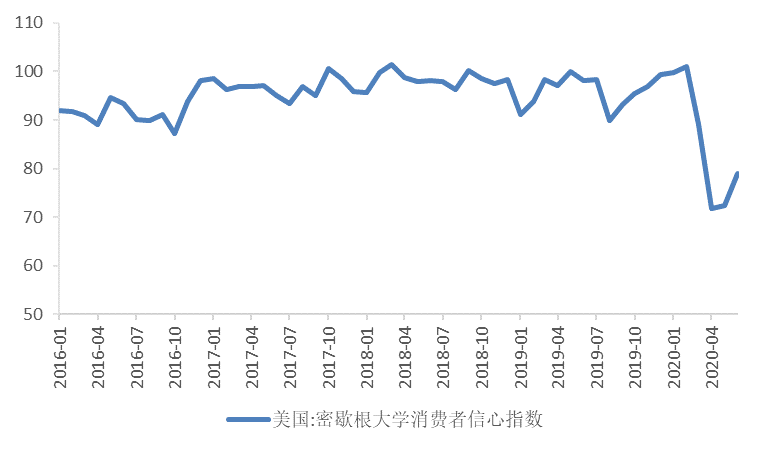

自5月重启以来,美国消费数据呈现低位回升的早期迹象。餐饮方面,OpenTable统计数据显示,全美餐厅就餐人数同比增速,从4月时的冰封状态逐步解封回升至6月20日的-59%左右。零售方面,美国Redbook Research统计的连锁店销售额同比增速仍在底部徘徊,但高盛连锁店销售从4月11日当周的-20.2%底部回升至6月13日当周的-11.5%。住宿方面,美国酒店入住率从4月11日当周的-69.8%回升至6月13日当周的-43.4%。Markit服务业PMI自4月的低点26.7反弹至6月的36.7。密歇根大学消费者信心指数也有所反弹,6月回升至78.9。

图2:美国红皮书商业零售销售周同比(%)

资料来源:Wind,天风证券研究所

图3:密歇根大学消费者信心指数(%)

资料来源:NY FED,天风证券研究所

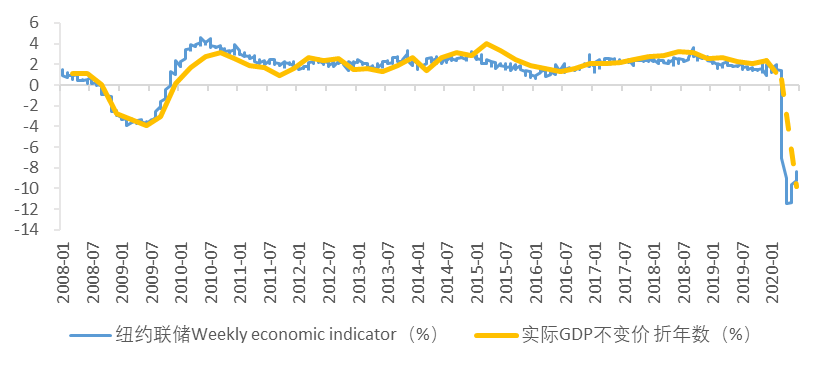

公共卫生事件之前,美国房地产市场处于新一轮复苏的开端。3月美联储降息后抵押贷款利率下降,住房贷款申请数环比大幅上升。但随着公共卫生事件的发展,申请房贷的热情一度受到悲观预期的打击,环比下降30%,但在5月后稳定小幅上升。生产活动轻微修复,制造业低位反弹。美国粗钢生产同比增速,从5月2日当周的-39.4%低位,回升至6月12日当周的-35.1%。美国炼油厂开工率从4月17日当周的-67.4%低位,回升至6月12日当周的73.8%。费城联储制造业指数在2008年金融危机期间曾跌至-44.2(2009年2月)。这一次最低跌至4月的-56.6,但6月快速回升至27.5。其中新订单指数从-70.9反弹至16.7,就业指数从-46.7反弹至-4.3。类似的,纽约联储公布的纽约大都会地区制造业指数,从4月的-78.2反弹至5月的-48.5。供给冲击比需求冲击带来的衰退更快修复。预计下半年美国经济复苏速度放缓,美国率先复工带来的公共卫生事件反复可能拖累后续的复苏斜率,下一阶段需求将取代供给成为制约复苏的关键。预计2020年全年美国GDP同比增速约-4.5%,2021年底回到公共卫生事件前的实际产出水平。

图5:美国实际GDP同比与纽约联储WEI

资料来源:FRED,天风证券研究所

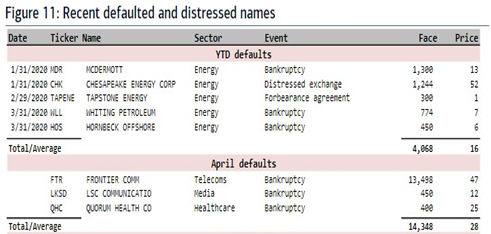

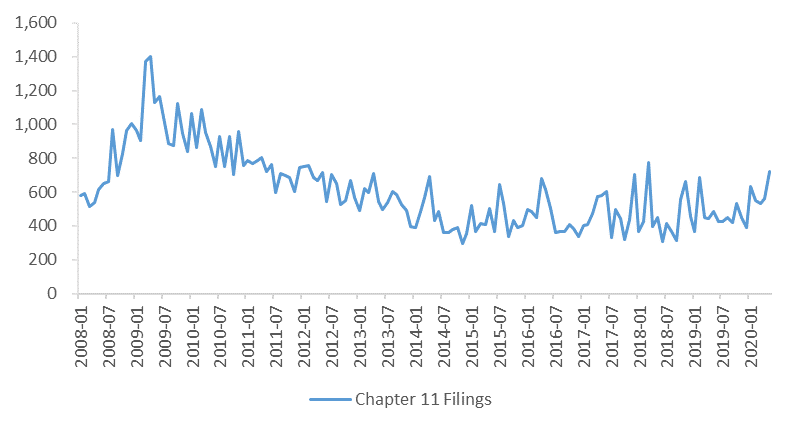

公共卫生事件后的美国企业部门会经历漫长的去杠杆。参考08年金融危机,经济衰退早期,违约率往往较低,但随着危机逐渐深入,高收益债违约比例逐步攀升。08年四季度之前,违约率低于1%,四季度违约率攀升至2.9%,而2009年第二季度,违约率高达4.05%。从公司破产情况看,进入2020年公司破产数量上升,仅1季度就有1710家企业申请破产。当前的违约和破产情况和2008年有相似之处。同时,财政和货币政策的响应速度极快,企业违约和破产率可能延后至2021年,且其斜率取决于财政转移支付和宽货币政策的退出时点、节奏以及方式。(详见《绷紧的弦:美国垃圾债市场和企业现金流、违约破产现况》)

表1:2020年以来高收益债违约统计

资料来源:MarketWatch,天风证券研究所

图5:公司破产案件数量上升(单位:个)

资料来源:American bankruptcy Institute,天风证券研究所

BIS根据2019年上市公司财务报表计算,以2019年现金资产(现金、现金等价物及短期投资产品)减去2020年到期债务还本付息(短期债务+当期偿还的长期债务+利息支出)的差值与企业总资产的比值反映现金流紧张情况。整体看,将近50%美国企业的2019年的现金或现金等价物不足以支付2020年的到期债务及相应利息。虽然当前美国企业的现金流紧张情况稍好于2008金融危机之前,但在发达国家中仅好于加拿大,西班牙、意大利的企业现金流情况相当(下图左)。

分行业看,由于行业本身经营特点与资本管理方面差异,不同行业的现金流情况表现各异。商业服务、机械设备、石油燃气、金属矿业和纺织服装等行业均有超过50%的企业没有足够现金流支付2020年债务,而消费者服务、娱乐、酒店住宿休闲等行业的现金流情况较好(下图右)。

图6:现金减债务与企业总资产的比例

资料来源:S&P Capital IQ,BIS Calculations,天风证券研究所

“大封锁”期间,企业收入大幅削减,但经营性支出并不会同比例下降。根据BIS的模型计算,公共卫生事件期间企业的经营成本与收入的弹性为0.6,即收入减少1,而成本只减少0.6;此外受固定成本的影响,不同行业的成本弹性不同,比如石油燃气、航空、酒店餐饮等行业的成本弹性更小,成本随收入下降的比例更低。根据历史数据的相关性,GDP增速每下降1个百分点,企业营收下降3%。当前IMF预测2020年发达经济体GDP将下降8%-9%,由此预计企业部门2020年营收将减少25%,平均成本弹性0.6,BIS估计2020年企业营业利润为亏损18%, 持续的亏损会进一步消耗企业的自由现金流。

图7:收入下滑加剧企业现金流紧张情况

资料来源:S&P Capital IQ,BIS Calculations,天风证券研究所

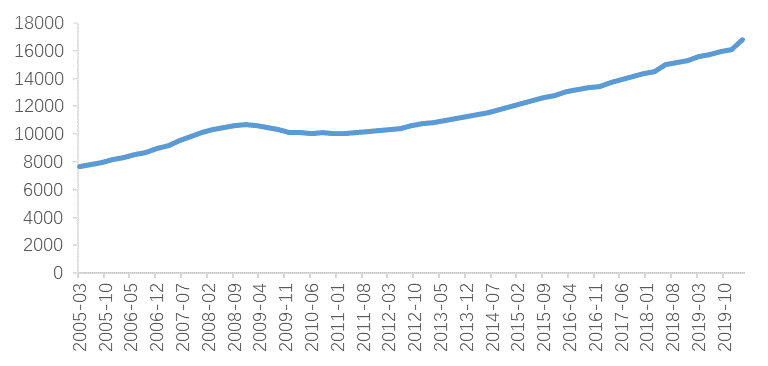

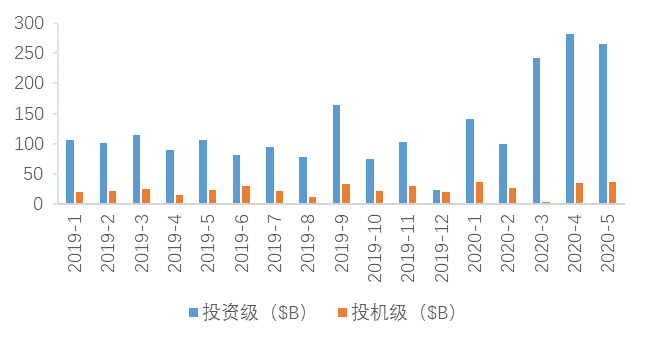

另一方面,一季度美国非金融企业债务增幅创历史新高。公共卫生事件期间,许多公司竭力获取流动性,银行贷款和企业债发行量剧增。美联储数据显示,今年第一季度非金融商业债务增加了7548亿美元,总额达到16.8万亿美元,年化增幅为18.8%。实际上,今年前5个月美国共发行了价值1万亿美元的投资级公司债,而对比2019年直到11月才达到这个水平。这意味着活下来的企业的整体负债率反而在经济不景气时期出现跳升。

图8:美国商业债务余额(十亿美元)续创新高

资料来源:Bloomberg,天风证券研究所

事实上,在公共卫生事件冲击之前,美国企业的债务率已是历史新高。企业将大量的利润用于股票回购推升股价,放大管理层的收益。但在公共卫生事件对现金流短期毁灭性的冲击之下,企业的信用风险急剧上升。尽管美联储史无前例的对企业债直接购买和财政部的中小企业贷款计划避免了信用市场的崩溃,但鉴于对公共卫生事件不确定性的担忧,我们不难想象,企业大概率在未来相当长的一段时间内会将现金流用于修复资产负债表,而非急于大幅增加资本开支和招聘计划,尤其是财务状况更加脆弱但就业人数最多的中小企业。

图9:企业违约率上升时往往资本开支会下降

资料来源:FRED,天风证券研究所

二、政策面:新一轮刺激计划和美国大选决定短期不确定性,债务货币化和社会矛盾加剧酝酿长期风险

为应对公共卫生事件,发达经济体采用空间的财政救助及刺激稳定经济和社会需求,央行辅以扩表来支持财政政策扩张,走向“财政货币化”。下半年,各国货币和财政政策仍倾向于宽松。

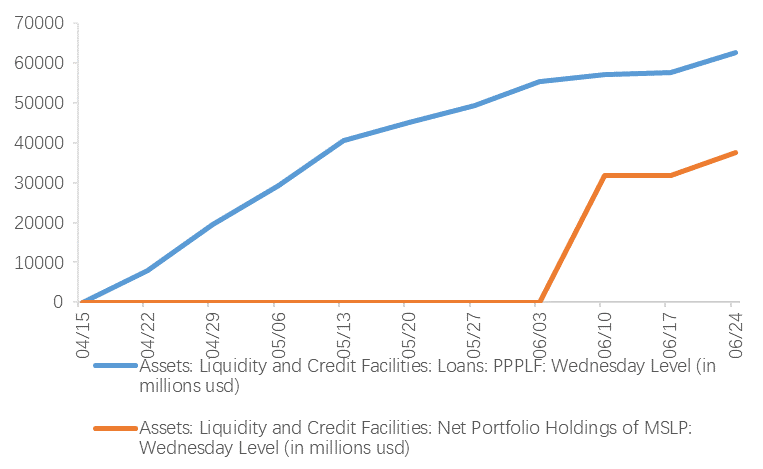

以美国为例,自二月底以来,美联储实施的各项资产购买和信贷计划已经使美联储的资产负债表规模增加了3万亿美元。具体来看,除了商业票据融资便利机制(CPFF)、一级交易商提供信贷便利(PDCF)、货币市场共同基金流动性工具(MMLF)等3月开始使用的流动性工具之外,6月8日,美联储宣布降低MSLP(主街贷款计划)门槛。6月15日,美联储宣布其政策工具二级市场公司信贷融资便利(SMCCF)将开始购买企业债。美联储资产负债表总规模出现3月初以来的第一周净减少,但主要是由于回购和央行流动性互换两项所致,并非购买资产规模减少。

目前公共卫生事件前景仍不明朗,美联储主席鲍威尔在6月的国会证言中继续强调经济修复面临的巨大不确定性;并明确表示货币政策基调仍将维持整体宽松,未来几个月美联储将至少以目前的速度增持美国国债和MBS数量(国债每月800亿美元,MBS每月400亿美元), 并预计将维持当前低利率水平至少到2022年。鲍威尔表示:“决策者听取了有关收益曲线控制的介绍,美联储将继续研究这一想法,将其作为一种可能的工具”。若货币政策回归常态,从此前美联储货币政策正常化的路径来看,首先是结束QE,然后是启动加息,最后是缩表,预计未来美联储宽松的退出大概率采取类似的模式。

图10:PPPLF,MSLP政策释放贷款(百万美元)

资料来源:FRED,天风证券研究所

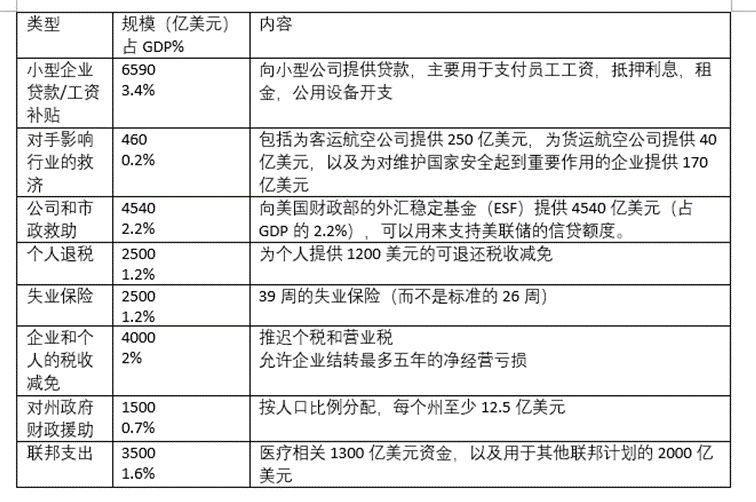

财政政策方面,美国国会预算办公室(CBO)估计联邦赤字在2020年和2021年分别增加3.7万亿和2.1万亿美元,分别相当于GDP的17.9%和9.8%。具体来看,国会通过了三项主要立法,2020年3月6日,签署《准备和响应补充拨款法案》(第一阶段),该法案为美国的公共卫生支出分配了83亿美元的援助;2020年3月10日,总统签署了《家庭应对法案》(第2阶段);2020年3月27日,总统签署《援助,救济和经济安全(CARES)法案》(第三阶段),提供了2.2万亿美元的救助计划 。4月23日,美国众议院通过一项总额4840亿美元的救济法案,其中3100亿美元用于薪资保护计划(PPP)(第四阶段)。这其中,每周600美元的失业保险将于7月31日到期;大部分退税/支票是在4月中下旬发放的,迄今为止,在这2900亿美元中,约有2700亿美元已被发放。PPP(薪酬保护计划)于4月底开始发放,申请截止日期从6月30日延长到今年8月8日。新的一轮财政刺激将面临7月31日的财政悬崖,且共和党和民主党在是否延长扩大的失业保障计划方面存在分歧,即便通过财政刺激力度相比前几轮将较小。

图11:财政政策空间在危机前本已消耗殆尽

资料来源:Bloomberg,天风证券研究所

图12:美国CARES法案

资料来源:美国国会,美国财政部,天风证券研究所

下半年,美国大选对市场的影响将逐步体现。2020年11月3日美国将迎来新一届总统大选,目前两党候选人均已基本确定。特朗普将代表共和党寻求连任,民主党候选人则是前副总统拜登。

凭借反建制和民粹主义的意识形态,特朗普成为美国历史上第五位“少数票”总统,但民调支持率偏低使其面临的连任压力比其他总统更大。在任期间,特朗普对多国的制裁和贸易打压并没有给摇摆州带来足够的的制造业就业和出口提振;另一方面,其在公共卫生事件和反种族歧视运动中的表现可能将中间温和派选民再度推向左派。极右思想对民意的反噬和摇摆州微弱优势的丧失,正在使得特朗普连任失败的可能性加大。根据CNN数据,拜登在多个民调中对特朗普平均领先10%,超过了比尔克林顿于1996年创下的近56年最高记录9%。当前特朗普的政策重心是恢复经济,包括中美第一阶段贸易协议的执行,如果电视辩论开始之前,特朗普的民调支持率仍然大幅落后拜登,对华强硬的态度可能重新抬头。(详见《通往白宫之路》)

税收方面,拜登主张推翻特朗普的减税政策,提高最高档的个人所得税率到39.5%,即主要针对富裕人群提高税收,尤其是被动收入(passive income),比如支持金融交易税,但对于中产阶级主张税收减免包括扩大孩子税收信贷(child tax credit);提高企业税率从21%到28%;小时计最低工资水平由7.25美元提高至15美元;支持为照顾儿童或生病的带薪休假。在政见极化的当下,拜登为争取摇摆州和民主党内进步派的支持,政策主张可能会部分糅合左派理念,比如加大科技行业监管力度,上调大型科技公司的税率等。(详见《如果拜登入主白宫》)

三、投资策略:风险资产大幅震荡,不确定性较高的环境下应当分散化配置

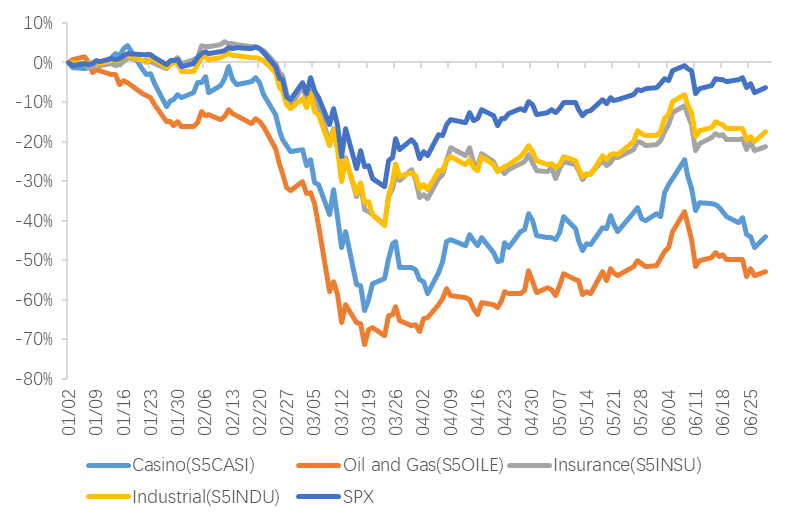

(1)美股:高波动聚集和结构极度分化是泡沫晚期的显著特征

宽松的货币环境不必然带来高通胀,特别是在企业部门去杠杆的信用状态下,通胀的形成路径只能依靠居民和政府,然而劳动性收入持续受公共卫生事件带来的需求冲击,后者未来主要面对的是非常规政策如何退出的问题。因此货币难以形成信用的状态下,宽松流动性推升资产特别是高质量资产的价格上涨,尤其是在低增长环境下有稳定行业需求和盈利增速的公司,主要以护城河行业的龙头企业和高成长性行业的优势公司为代表。充裕流动性和低增长营造了熵增的环境,风险事件具有彼此关联的因果性,高波动具有聚集性,市场会频发剧烈波动。

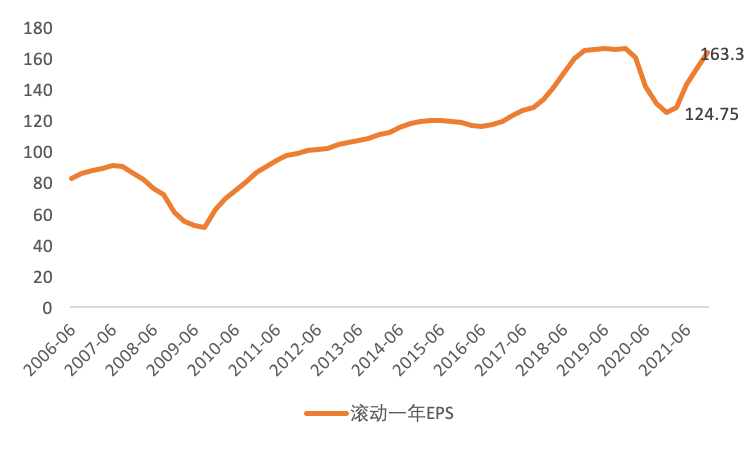

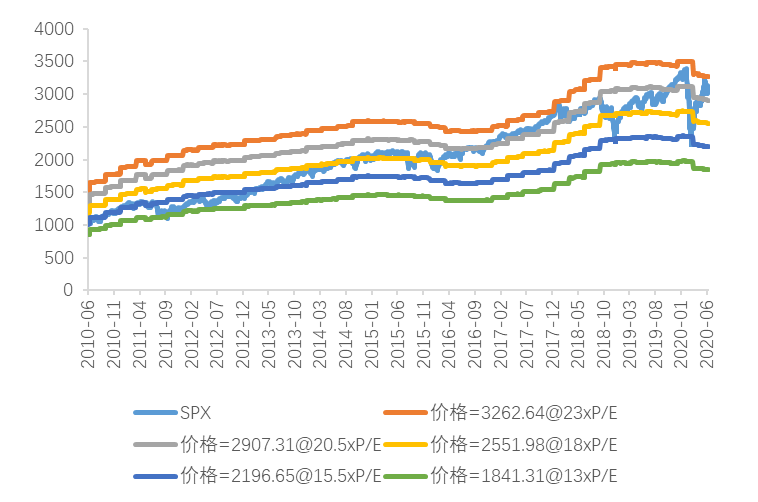

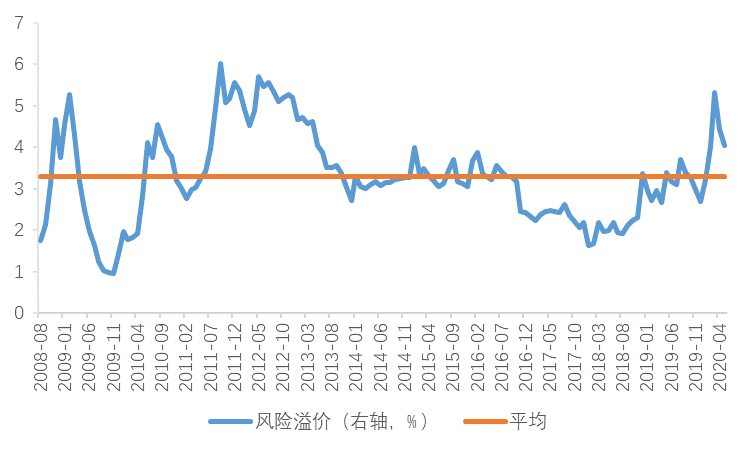

美股三月以来的反弹主要由几个因素推动,美联储货币政策宽松主导估值修复,美债利率的大幅度下行支撑美股当前风险溢价处于历史均值以上;经济数据环比增长确认企业盈利负面影响最大时刻过去;科技股受益线上化/无人化趋势,高权重引领指数反弹。目前市场对标普500 2020/2021年的EPS一致预期是124.8/163.3,对应TTMPE和forward PE 分别约24.3X和18.6X,均超过去十年均值水平,堪比2000年科网泡沫时期。

估值如果有风险,风险要么来自美债利率大幅反弹,要么来自基本面复苏斜率被高估之后证伪。在美联储维持宽松和可能采取收益率曲线控制的情况下,未来半年美债利率大幅反弹的可能性较低,因此估值风险主要来自美股的基本面。

图13:SPX EPS的2020和2021年分析师一致预期

资料来源:Bloomberg,天风证券研究所

图14:SPX TTM/PE已反弹至区间上沿

资料来源:Bloomberg,天风证券研究所

图15:SPX ERP在长期均值以上

资料来源:Bloomberg,天风证券研究所

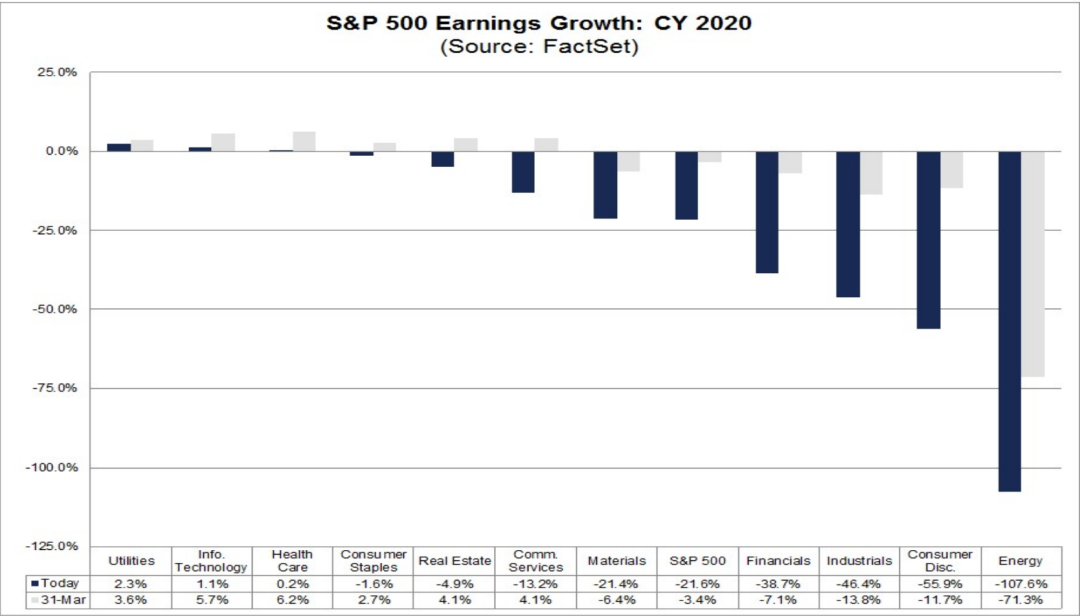

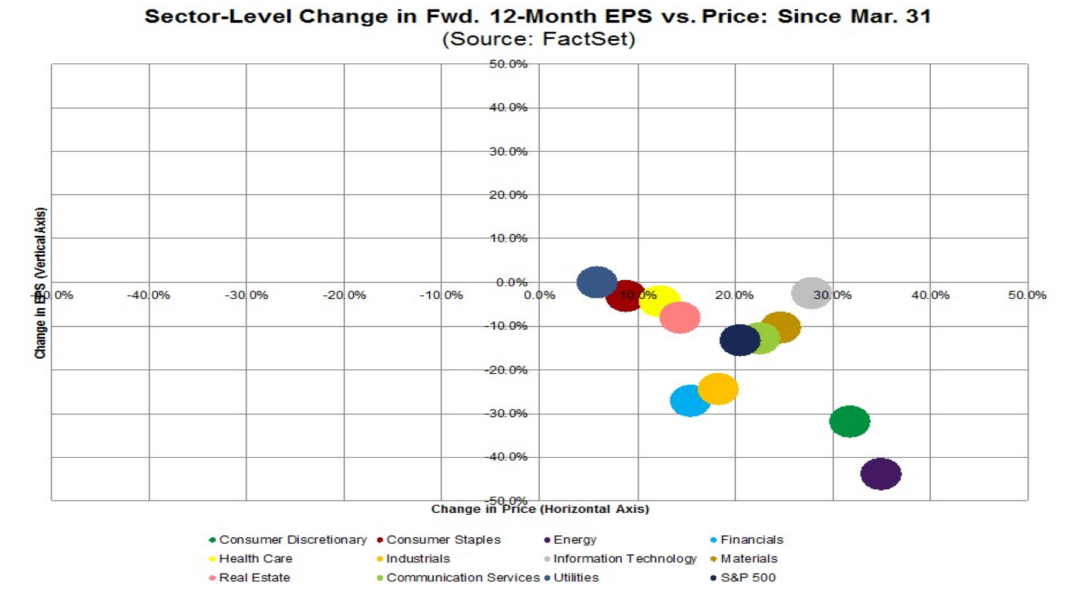

未来业绩增速恢复不及预期是美股估值的主要风险。由于公共卫生事件造成的“大封锁”传统线下行业受损严重,包括能源、可选消费品、工业品等业绩预期下调幅度较大,而线上行业相对来说受公共卫生事件影响较小,因而以FANMG为代表的大型科技企业带领指数大幅反弹,而传统行业明显跑输。公共卫生事件反复导致的局部封锁不仅拖累经济复苏,导致价值股业绩预期下调,风险溢价也将同步下行,形成估值业绩双杀。

图16:市场对2020年业绩分行业预期(同比)

资料来源:FactSet,天风证券研究所

图17:市场对未来12个月行业业绩预期变化(同比)

资料来源:FactSet,天风证券研究所

图18:传统行业相比大盘反弹较弱

资料来源:Bloomberg,天风证券研究所

(2)美债:美联储大概率会控制收益率曲线

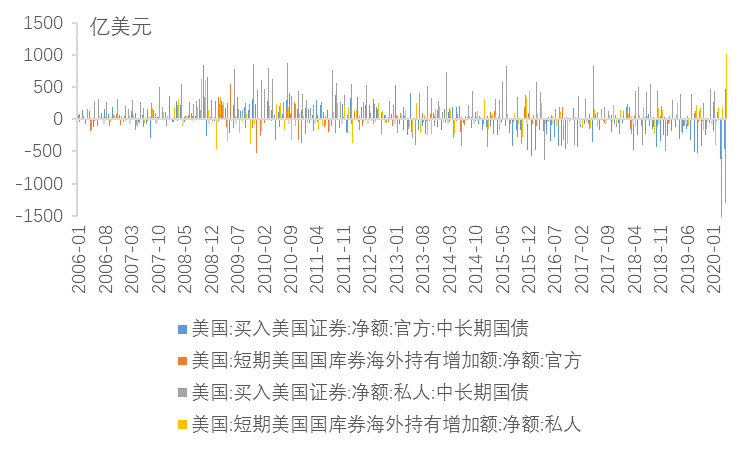

公共卫生事件下的财政开支激增令美债供给放量,然而海外需求锐减,一方面,公共卫生事件冲击新兴国家外需和消费,新兴市场面临贬值压力,主权机构倾向卖美债稳定本币汇率;另一方面,美债收益率曲线趋平,期限利差收窄,对于非主权投资者来说,美债的吸引力也在下降,因而近期长期美债的资金流出十分明显。我们认为美联储必须维持债券购买以承接美债的新发行和海外需求下降,并压低美债收益率中枢,帮助美国政府部门控制杠杆率。不仅QE常态化,考虑到美联储资产负债表规模如此巨大,收益率曲线控制(YCC)可能是个更可行的选择,6月议息会议上,美联储主席鲍威尔表示YCC策略仍在讨论阶段。

图19:美债的海外承接

资料来源:Wind,天风证券研究所

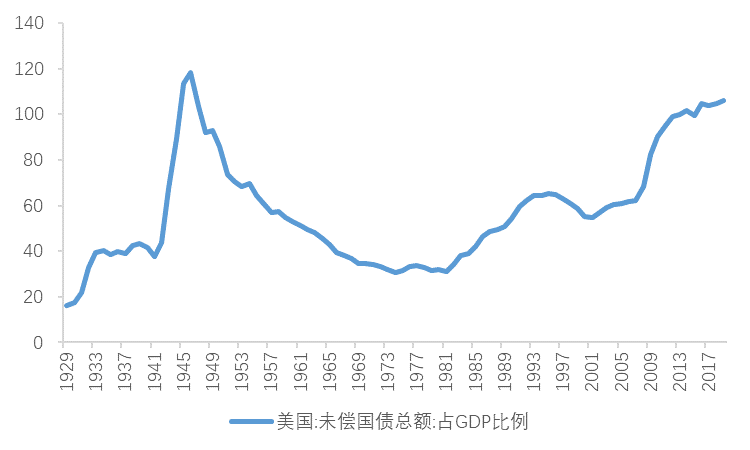

图20:美国未偿国债总额占GDP比例(%)升至二战以来新高

资料来源:Wind,天风证券研究所

图21:美国国债利息支出占GDP比重(%)

资料来源:FRED,天风证券研究所

(3)信用市场:信用风险悬而未落,但从捡便宜的角度看性价比高于股票

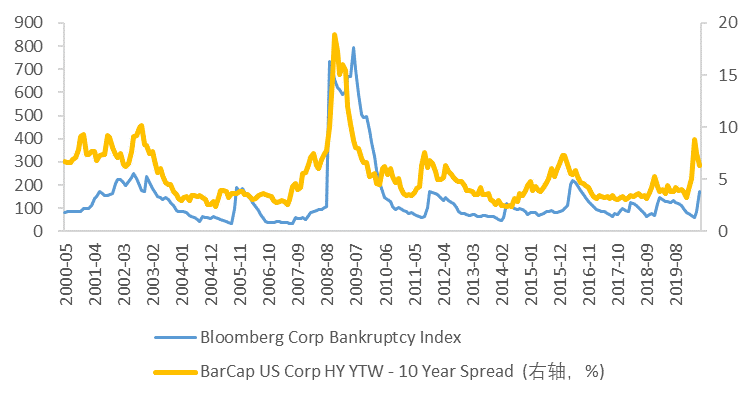

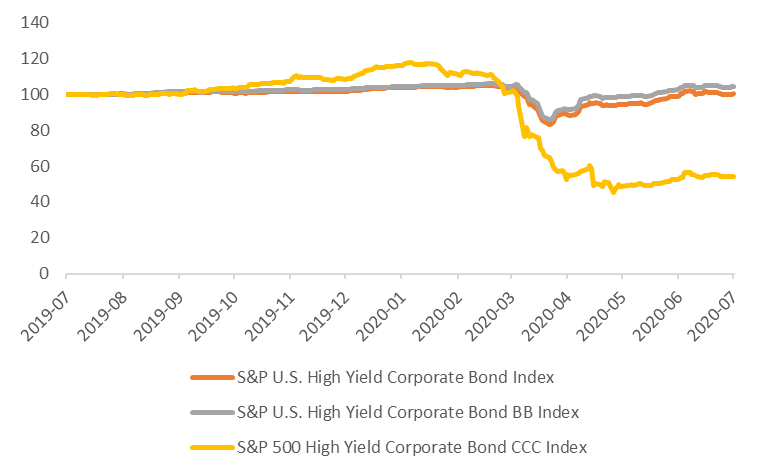

如前文所述,企业破产和违约率在下半年将上升,信用利差可能居高不下。但考虑到今年垃圾债还债压力不大,且美联储使用的PMCCF、SMCCF和定期资产支持证券(TALF)、主街贷款计划等多项措施对信用债市场形成的有力支撑,信用利差短期内再次大幅度上升的可能性相对较小。但信用市场分化较为明显,低评级CCC垃圾债并未跟随高评级垃圾债反弹,杠杆贷款市场的情况类似。

图22:公司破产指数与垃圾债信用利差

资料来源:Bloomberg,天风证券研究所

图23:2020-2022年垃圾债到期规模(十亿美元)

资料来源:Bloomberg,天风证券研究所

图24:2020-2022年垃圾债到期规模(十亿美元)

资料来源:SIMFA,天风证券研究所

图25:高收益债市场的表现分化(2019.7.2 =100)

资料来源:S&P Dow Jones Indices LLC.,天风证券研究所

图26:杠杆贷款市场的表现分化

资料来源:S&P Global, LCD,天风证券研究所

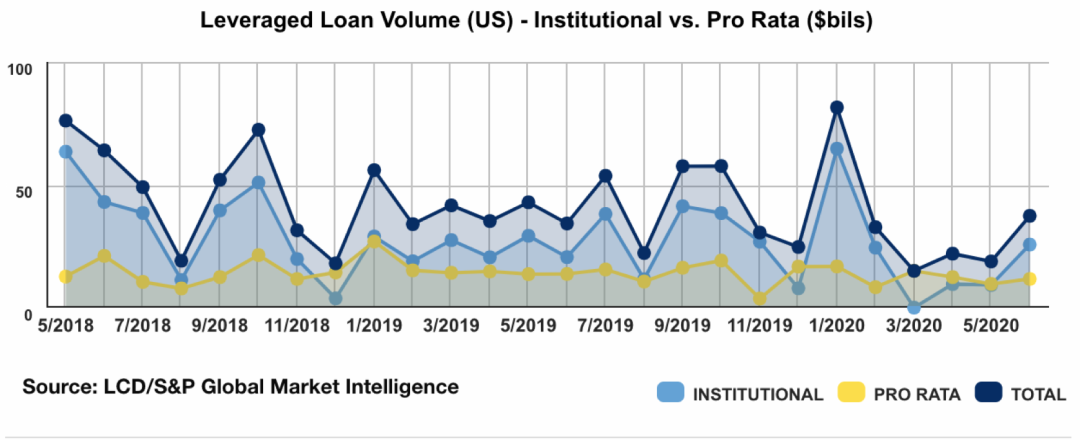

投资者若考虑投资信用市场可以选CLO。由于增信措施、主动管理、分散化抵押品池以及杠杆贷款本身的保护性,CLO违约率很低,每年违约率不超过0.5%。实际上,AAA级和AA级的CLO从未出现过违约或本金损失,即便是在金融危机最严重的时候。另一方面,目前CLO发行较少,价格相比垃圾债尚未得到有效修复。

图27:杠杆贷款发行仍然较少

资料来源:S&P/ LCD,天风证券研究所

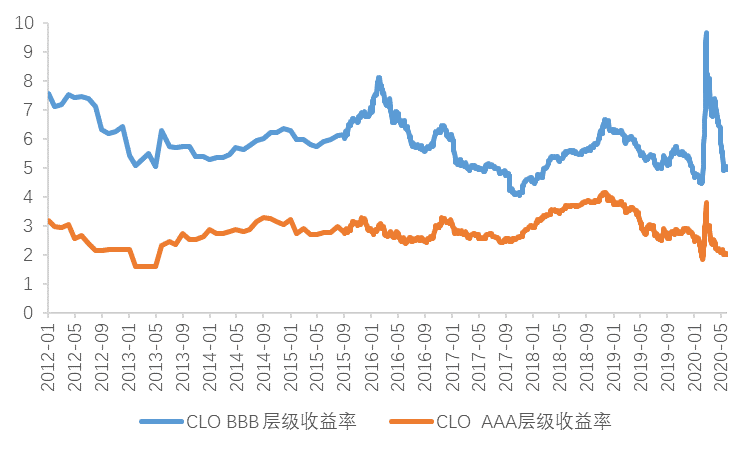

图28:CLO收益率还未回到公共卫生事件前位置,利差走阔更多

资料来源:Bloomberg,天风证券研究所

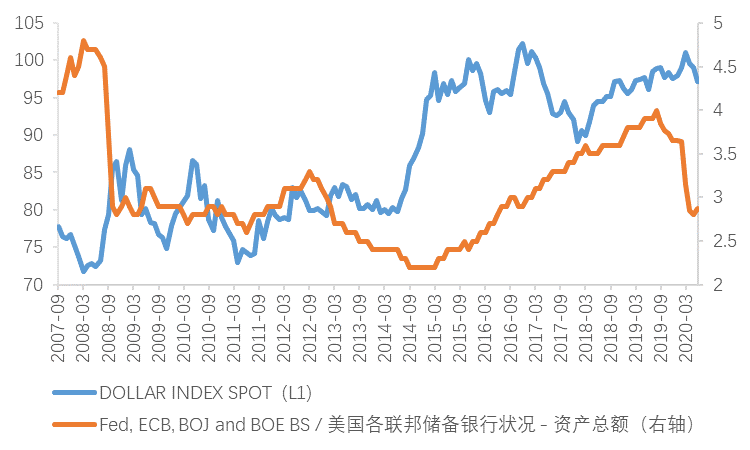

(4)美元:风险情绪退潮后,央行扩表主导美元走弱

从货币供给的角度来看,影响美元的短期因素有美元流动性溢价,长期因素有央行资产负债表的扩张和收缩;从资产的相对回报来讲,除了利差之外,权益市场的收益差也影响资本、资金的流入流出。上半年美元指数升破100,美元走强的主要原因是短期美元流动性溢价上升,金融市场的动荡导致离岸美元短缺。风险情绪退潮后,主导美元走势的是央行资产负债表,美联储资产负债表规模飞速扩张,且鲍威尔在6月底国会听证会上承诺将继续实施非常规货币政策。相比之下,欧洲央行的扩表遇到阻力。

图29:Fed扩表速度超过其他G4

资料来源:Bloomberg,天风证券研究所

(5)大宗商品:金融属性强,工业属性弱

原油:30-45美元

我们在三月初的报告《历史上的原油大跌和资产配置建议》判断,本轮油价下跌是类似于08年和2014-2016年的供需双杀组合。供给端来看,在油价定价权逐渐转移到美国之后,页岩油的现金成本对油价构成硬约束需求端来看,预计全球公共卫生事件将持续到5-6月天气转暖后,全球原油需求回暖可能发生在三季度。目前,不管是OPEC+还是美国页岩油均已激进减产;全球公共卫生事件和经济(经济权重下)均在4月出现拐点,由供需两方面可知国际原油价格大概率已于4月见底。

按照之前达成的减产协议,欧佩克+承诺减产970万桶/日(约占全球产量的10%),直到至少七月底,以抵消公共卫生事件造成的需求下降。根据石油运输咨询公司Petro-Logistics统计,6月OPEC+实际减产约815万桶/天。但40美元/桶的WTI油价水平,正是页岩油开采和生产成本的最低“盈亏平衡点”,6月第一周,美国最大的页岩油产区二叠纪盆地的大批独立生产商,如EOG资源、ParsleyEnergy等纷纷表态,将“重新上线”此前缩减的产量,制约油价上行的空间。另一方面,IEA/OPEC预测今年全球原油消费量将减少810/907万桶/天。目前公共卫生事件反复下经济复苏力度仍弱,需求疲软,因此WTI油价仍大概率在30~45美元/桶区间波动。

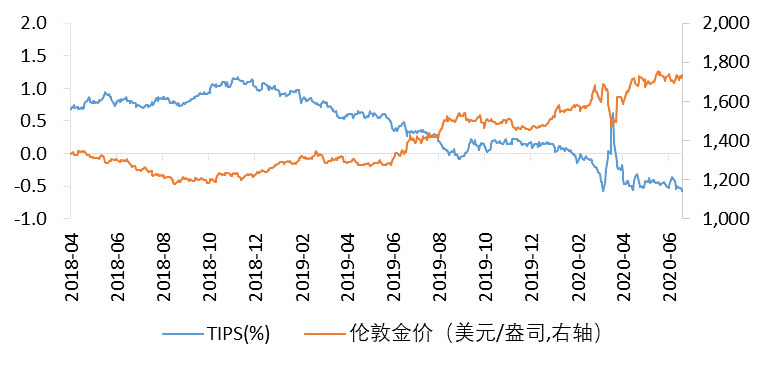

黄金:1700-1900美元

6月的FOMC点阵图显示美联储将维持0利率直至2022年,而在FOMC新闻发布会中鲍威尔也明确表示美联储在2022年之前都不会考虑加息,直到确信美国有望实现充分就业和物价稳定的目标。经济重启后,美国劳动力市场结构性失业问题会持续存在,较高的失业率和较低的劳动参与率将导致需求持续不足,实际利率将维持低位直到就业回升。

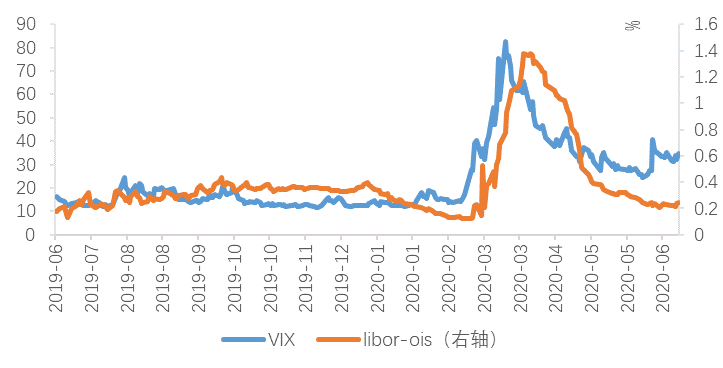

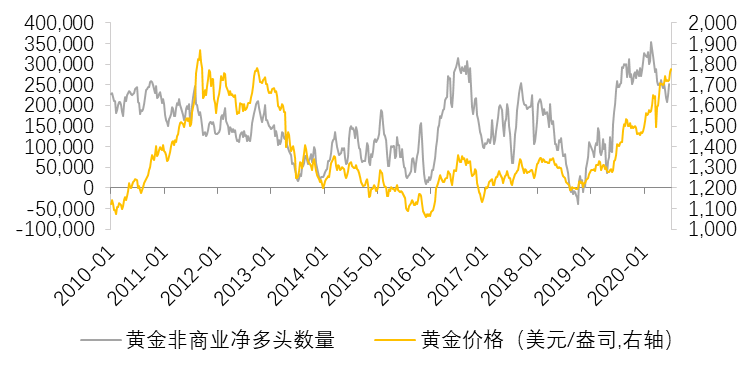

短期交易层面,在联储释放大量流动性后,Libor-Ois 代表的流动性溢价回到历史低位,风险情绪随着VIX下滑而回升,市场再次发生三月份流动性紧缩的可能性降低。从目前仓位拥挤度来看,黄金投机净多头仓位从极端高位回落。因此整体而言,黄金仍有上行空间。

图30:伦敦黄金vsTIPS

资料来源:FRED,天风证券研究所

图31:流动性溢价回落,风险偏好回升

资料来源:Wind,Bloomberg,天风证券研究所

图32:黄金投机持仓仓位

资料来源:Wind,天风证券研究所

扫码下载智通APP

扫码下载智通APP