从四个维度谈美股生命科学的投资逻辑及方法

本文来自微信号“蹊之美股生物医药/AlleyMazeResearch”,作者:蹊之。文中观点不代表智通财经观点,不构成投资建议。

投资美股生物科技公司是一件非常有意思且有意义的事,这不仅意味着你和全球最优秀的投资人走在一起,目睹全球最聪明的科学家如何不遗余力的推动生命科学的进步,而且可以了解全球最前沿生命科学的进展。Covid-19,肿瘤疾病,代谢疾病,遗传病等等疾病都在这个领域有条不紊的进行研究,这个领域寄托着人类提高生命质量和延长生命长度的期望。不仅仅是投资收益,甚至未来,你和你身边的朋友还会因此在追求健康上有所获益。

本人是肝胆外科医生,主要从事肝胆肿瘤疾病的外科治疗和基础研究。以下是我这些年个人体会、投资逻辑和方法的总结,谈谈如何去探索这个领域,控制风险并获得回报。

生命科学投资逻辑及方法

美股生命科技公司,公司市值小,催化剂丰富,股价波动巨大。投资这一领域所需的积累非常多,这包括了医学基础研究、药学、医疗、临床医学、财务知识以及持仓风险管理控制技能,每块内容都需要长久的深耕和经验积累。

就生命科学领域的投资研究方法,我总结了四个维度,当然实际上的维度和视角会更多,但以下内容会有一定的典型性。可以概括为:(一)3个关注点;(二)4种类型投资机会;(三)5P法认识管线价值;(四)持仓管理和风险控制。简称为投资美股生物科技的“345投资法”。

(一)3个关注点

美股生物科技公司往往都是小市值公司,技术新颖,管线不会很多,口袋里的钱有限,而且公司基本都没有稳定的收入,有些技术能被大型公司看中,会有专利授权费,除此之外的资金,只能靠融资。换句话说,如果技术被认为有问题,管线进展不顺利,导致股价下跌,引起融资困难,或者融资稀释的百分比很高,这在一定程度上会形成恶性循环,最终导致公司破产。反过来也一样,技术被一步步证实,管线进展顺利,股价不断上涨,公司不断的融资,稀释的比例也很少,形成良性循环。这时,无论是投资人,公司管理层,以及得这些疾病的患者,最终都会受益,都会形成一个多赢的局面。

所以这里我说的投资这类公司的3个关注点,就是对公司的3个核心内容的关注:1. 公司技术平台如何;2. 管线是否足够优秀;3. 账面现金是否充足。当然,还会涉及到公司管理层是否靠谱的问题,有没有成功先例,这些例子不甚枚举。

1. 公司技术平台如何?说到公司的技术平台,有些公司是有内部研发平台,技术积累的时间较长,有自己不断研发新药的能力。而有些公司的药物是从大公司授权的,本身没有技术壁垒。而我这儿强调的技术平台是指这些技术是否足够的新颖和靠谱,比如,基因编辑技术,不同种类的RNA技术,CAR-T技术,TIL细胞治疗技术,腺样病毒载体,慢病毒技术等等。有这些成熟的技术,意味着一旦药物最终上市了,技术被证明了,未来也会有很多以此为技术壁垒的药物被不断的研发出来。

2. 管线是否足够优秀?这里涉及的问题和内容非常的丰富,具体也可参考下文谈到的5P法分析。管线关注点主要是药物的指征(指治疗的疾病)和靶点。药物选择的指征市场是否足够的大,竞争对手是否足够的少或者没有,既往指征的成功概率是否足够的高,还有,此疾病有无已经成熟的标准治疗(SOC),或者采用这种技术研发的药物和目前已有的标准治疗的关系如何(明显优于?可以联用?完全替代?)?。这些方方面面的问题都会在信息收集及分析时涉及到。当然,管线进展是否顺利,临床试验数据的披露时间是否合理等等问题也需要考虑。管线是研究一个生物科技公司的核心,它的规划和能否被顺利批准,几乎影响着公司的方方面面。

3. 账面现金是否充足?上文提到了,生物科技公司的现金基本都来自于股权融资,由于短期内不可能有大量现金流产生,债务融资基本不可能。融资出问题,公司会直接面临破产。钱主要花在两方面,一个是临床试验研究所需的费用(包括CMC等费用),即R&D的费用,还有就是公司的行政管理费用。因此,这两块的费用直接决定公司的现金能支持多久,什么时候会展开股权融资,稀释股份,这是必须要关注的问题。

(二)4种类型投资机会

生命科技领域,新技术、新方法层出不穷。有时新技术从CEO说出时,会让人兴奋异常,但最终能否成功的检验标准还是要看临床试验数据。同时新技术的不断涌现,竞争对手也会层出不穷,如何看待及处理这些不确定性非常重要。通常需要投资这类公司的投资人对公司的管线及技术有不断深入挖掘的能力,同时还要求对生物科技领域有横向面的知识了解。最终,理解一个管线的价值,要看是否真的能给患者带来绝对的益处。

生物科技公司催化剂很多,不同阶段的公司投资方法都有所不同,风控也有所不同。在投资开始,需非常明确该标的的投资逻辑,是看中某个重要催化剂,还是看中该公司是否是一个长期的投资标的,或者两者兼有。下面我把生物科技公司的投资机会简单分为以下4种类型,以便理解和总结。

1. 较成熟技术平台型投资标的(稳定型标的)

一般来说,我个人认为以下条件的公司会是个稳定且不错的选择:一个生物科技公司有来自内部的技术研发平台,又有进入后期(已有2-3期临床试验数据),且有临床数据明确的管线,甚至已经有药物上市。这些公司有成为较好收购标的,或者成为大型生物科技公司的潜力,因此这类公司是首选的标的。可以从以下4点进一步评估公司的质地:

主要管线中,药物治疗的疾病/靶点,是否是明确的unmet-needed(未被满足的需求),有无其他竞争药物或竞争管线为同一治疗指征;

技术壁垒是否真的足够高(即短期内没有更好的技术去优化及攻克这一疾病,或者既往的这个疾病的临床试验基本都失败了);

公司的财务是否充足,融资的节奏进展是否顺利;

目前的股价是否具有明确安全边际,未来能否有较高的年复合增长,未来是否有成为大型生物医药公司的潜力和护城河。

2. 新技术型mini公司(爆发型标的)

这类公司通常有个特点,就是公司的技术平台极具吸引力,治疗的疾病通常为以前难以企及的病种,或者从早期临床实验数据来看,远远超过已有的标准治疗。比如一些RNAi、基因治疗、细胞治疗技术等公司,管线通常较早期,只有早期数据,甚至只有早期的interim数据。这时需要投资人对技术和疾病机制本身有很深的认识和投资经验,在风控的前提下,去持有股份。这类公司如果早期数据不错,爆发力非常强,但如果失败,跌幅也会非常巨大,甚至最终破产退市可能。

3. 各种原因引发的严重低估型公司(错杀型标的)

这类公司也不少见,多为前期看好的管线或者技术,进展都不错,但由于中期数据有瑕疵,或者在批准的过程中不断遇到各种问题,导致股票不断的被抛售,甚至市值低于现金线以下。但是,须明确以下4点,才能更好的确定公司是错杀型标的,避免破产风险:

公司财务情况稳定,现金充足,能支持公司继续运行2-3年以上;

公司的技术平台已得到过验证,是有效且能不断有新药研发的可能;

公司在财务上、临床试验中、药物审批中等等遇到的问题最终是可以被解决的;

股价被严重抛售而明显低估。

4. 单个药物或器械能填补疾病的标准治疗,或者取代原先的标准治疗。

这种类型的公司往往就一个药物或几个药物,基本都从外面授权买进来。虽然没有技术平台,但如果选择的管线指征真能填补某个疾病的标准治疗,或者能取代原先的标准治疗,那会是非常了不起的结果,同时也会有很高的壁垒,而且大部分的临床试验结果都发在柳叶刀,新英格兰等顶级医学杂志。这类公司多见于对罕见病的治疗,较少涉及常见病指征,但也会有常见病指征,比如之前被收购的medicine这家公司,指征就是高脂血症(高低密度脂蛋白)。但这类药物对销售的要求较高,因为是小公司,销售能力会比较弱,这会是这类公司的弱点,可通常也是这个原因,这类公司成为很不错的被收购标的。

(三)5P法评估管线的价值

对于公司的估值,通常生物科技公司的市值较少,又没有明确的收入,反而显得相对单纯,比如DCF多用于已有药物批准,有连续的收入产生的公司。EBITDA通常用于中型以上的市值的公司。就中小型公司而言,个人觉得5P法是比较简单且实用的去评估公司管线的手段。在管线的价值得到确认后,公司的价值便浮现而出。

管线的5P分析法:

5P法包括以5个首字母为P的元素:1. Patients, 2. Price, 3. Penetration of Market; 4. Probability of Success; 5. Patent & Exclusivity。

1. Patients:指患者数量,这一数据通常要结合某一国家或地区人口数量、发病率、是否有明确症状(如果没有明确症状,那就很难发现并诊断)、诊断率(即,有多少人能被诊断出来)、能去看病的人、治疗率(最终能被治疗的人数)。

2. Price:这儿指药物的价格,通常采用同类药物比较的方法,或者药物经济学来评估药物的价格。这里涉及到众多定价相关的游戏参与者,包括政府项目,医疗保险,医疗补助,药店,供销商,医院以及诊所,零售药店等等。通常创新药药价在美国有8-11%的年增长率,这样形成的年复合增长率是很高的,这也是创新药具有吸引力的地方。

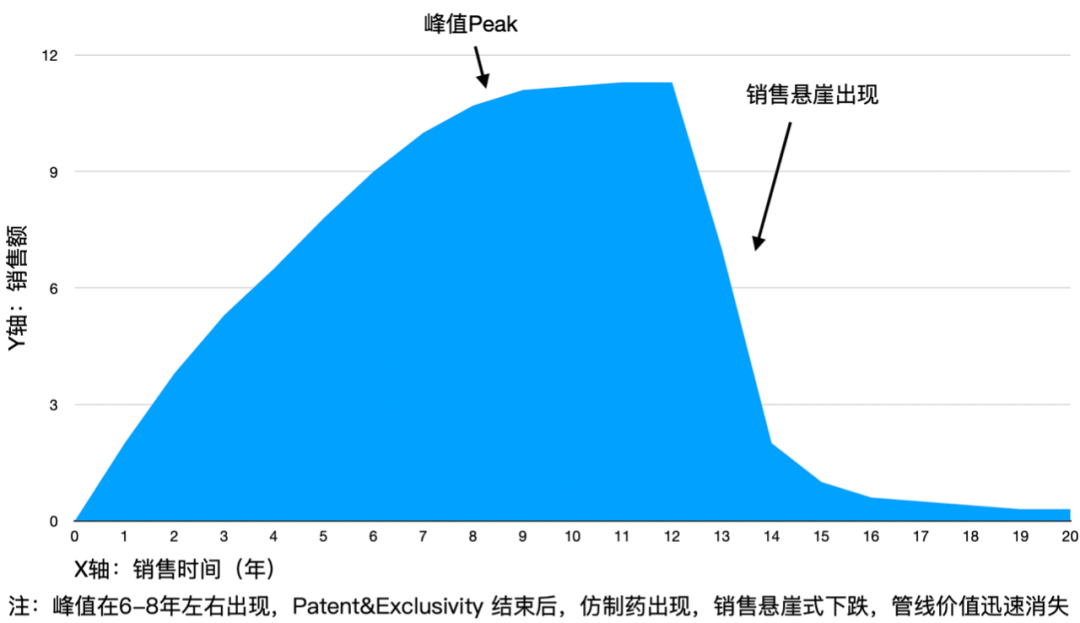

3. Penetration of Market: 指药物上市后能占领的市场份额。这个P和多种因素有关,也是直接影响管线估值的重要因素。这也和疾病本身的标准治疗有关,比如,药物能比目前标准治疗效果好多少,或者能否取代目前标准治疗,其他公司的药物竞争力如何,是否是首发上市,给药途径,给药频率是否有优势,药物安全性,公司的销售能力有多大。药物上市后的增长曲线如何(Launch curves),见下图。

4. Probability of Success:这儿指的是管线成功的概率。这个指标在5P是个非常核心的指标,能直接能决定公司的生死,而且不同人对此的评估会有明显差异。在药物没有审批之前,什么可能性都有。因此,对于管线是否能成功不能用binary去判断,需要引入成功概率。这儿通常有多个角度可以去分析。比如早期的管线可以通过:公司平台技术特点;疾病靶点的有效性;相互作用机制;甚至研发的团队如何。后期的管线通常需要看:临床试验的设计,入组患者的速度,纳入和排除标准,临床试验结果数据(有效性、安全性、同类药物间的比较),CMC难度如何等。

5. Patent & Exclusivity: 这儿指的是专利保护和专利补偿给药物带来的药物专利时间,这通常决定了Launch curves最后的销售悬崖出现的时间,从而影响管线的估值。如下图,可以看到,由于专利的保护作用,药物的销售上升很快,但在专利消失后,销售量急剧减少。

在完成对主要管线的5P评估后,再结合其他管线、技术平台、财务情况等综合因素,就能对其价值有初步的评估。这个估值方法虽然粗略,但非常直观。实际使用中很方便。而现实中,不管使用何种方法,也只是粗略估值。对于DCF的使用,通常在药物批准后,结合销售数据进行使用,但使用时的影响因素很多,也只是粗略。

(四)持仓管理及风险控制

美股生物科技公司的波动非常大,日间波动上下80-90%也并非罕见,这领域的投资首先是能很好的生存下来,然后再考虑进一步的深入和获利。因此,持仓管理和风险控制非常重要,我把我的一些经验分享于大家,希望有所帮助。

多头仓位:总体比例平均控制在50-70%以内,持有公司10-15家,每家公司持仓不超过8%。持仓的公司以有较明确的2-3期临床结果证明后的公司为主。也可考虑更早期的有潜力技术的公司,对于后者这类公司,市值为2-5亿美元,每家公司持仓不超过3%,2亿美元以下的,每家持仓不超过2%。5亿美元市值以下的公司总持仓不超过15%。

空头仓位:总体比例平均控制在10-20%以下,每家持仓不超过2%,如果建立空仓,需要以组合的方式进行,即,一建仓就为3-5家公司,每家持仓为2%。止损为个股的30-50%,每家公司不能损失超过1%的持仓。

现金和杠杆:现金控制30%左右,以做多为主,总体持仓无杠杆。

持仓目标收益:15-20%/年。盈利和风险控制靠组合,而非个股。

说明:持仓长期盈利以多头持仓10-15家标的为基础,小市值公司作为补充,不断获利滚动,达到持仓和现金间的动态平衡。现金主要用来预防个股的不确定性,及市场不确定性风险带来的冲击。空头持仓本身属于alpha,在风险控制中属于持仓的对冲作用,但实际操作由于调研及工作量非常巨大,早期尽量少开展或者不开展。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP