财务降杠杆,房企还能如何撬动发展?

本文来源微信公众号“克而瑞地产研究”,作者房玲、羊代红

房地产作为资金密集型的行业,项目开发期内会需要较大的资金,如何更好的利用外部资源,即所谓的杠杆,撬动规模发展就至关重要。财务杠杠,即房企对有息负债的借贷,一直是房企使用力度最大的杠杆。然而,在国家推动企业降杠杆的大背景下,加上融资环境趋紧,房企开始逐步控制财务杠杆降低风险。在此背景下,房企想要进一步撬动规模发展,还能如何借力呢?

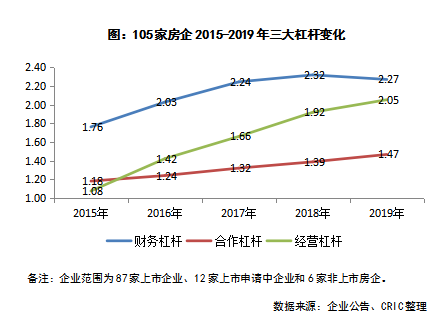

财务杠杆降至2.27倍 合作和经营杠杆成撬动规模的新动力

财务杠杠是房企最原始的杠杆,2015年房企平均财务杠杆就达到了1.76倍。2018年在融资环境趋紧的背景下,加之融资成本增加,房企更加注重财务稳健,不少企业都提出了降杠杆,房企财务杠杆增速开始下滑,2019年房企平均财务杠杆甚至进一步下降至2.27,回归到接近2017年的水平。

与此同时,房企规模增长的诉求仍然强烈,过去两年不少企业在财务杠杆降低的同时,也同时实现了规模的大幅增长,究其原因,充分利用合作杠杆和经营杠杆至关重要。随着行业竞争激烈程度和集中度不断提升,房企开始抱团,共摊成本与风险,通过合作撬动规模增长,这就形成了房企的合作杠杆。2019年末房企合作杠杠达到1.47倍,同比增长5.8%。从销售表现来看,2019年全口径销售金额达到千亿的房企有34家,但权益金额达到千亿的只有22家。

此外,随着规模越来越大,房企,尤其是龙头房企,对上下游的资金占用与议价能力也越强,可以延缓工程款等支付时间,控制现金流出节点,这也就形成了房企隐性的经营杠杆。2019年房企的经营杠杠快速攀升至2.05倍,与财务杠杠的差距越来越小,尤其是对于龙头房企而言,已逐步替代财务杠杆成为利用度最高的杠杆。

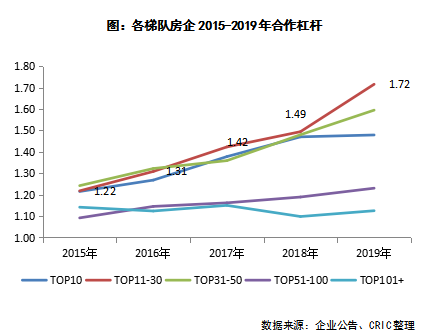

TOP11-30合作杠杠最高达1.72倍 最热衷抱团促增长倍

TOP11-30房企2017年以来一直是合作杠杆最大的梯队,2019年进一步大幅增加至1.72,同比增长15.4%,增速远高于其他梯队,主要在于该梯队房企近两年加大合作杠杆的使用,规模增长增速较快,通过合作撬动了行业地位提升,如融信集团、中国奥园、佳兆业等,2019年全口径排名均实现较大的提升。此外,TOP11-30也是唯一一个2019年财务杠杠平均水平仍在上升的梯队。

房企之间的合作拿地自2016年开始便开始盛行,彼时高价地、“地王”频出,或出于竞争过于激烈,或出于项目需要资金量较大等原因考虑,规模房企开始倾向于通过合作竞标,分散风险及降低成本。2017-2019年间,房企之间的合作力度逐步加大,且呈现以50强为分界点,前三个梯队的房企的合作杠杆远大于50强外的房企。

2020年,更多的企业表示将持续加大合作及多元化拿地的力度,未来,房企的合作拿地及合作杠杆的运用将呈现常态化。2020年3月份,多家房企如中海、中梁等房企则通过官方公众号宣布,开放合作拿地,就股权收购、资产转让、国企混改、城市更新、联合开发、战略合作、并购合作、代建等业务范畴进行全面合作。

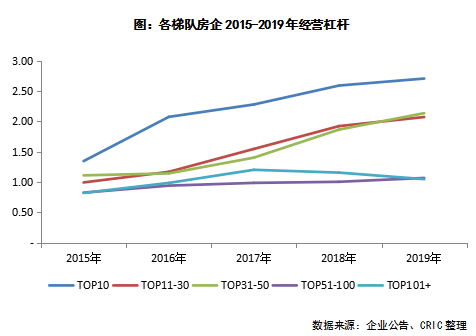

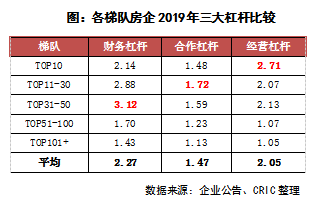

TOP10房企对上下游议价能力强 经营杠杆高达2.71倍

TOP10房企由于规模优势,对上下游均有着较大议价能力,历年经营杠杆一直领先,2019年达到2.71倍,远远超过其对财务杠杆和合作杠杆的使用力度,而其他梯队的房企仍然是财务杠杆使用更高。此外,TOP11-30和TOP31-50梯队的房企的经营杠杆差异不大,且均逐年增长。以50强为分界,排名靠后的房企经营杠杆相对较低,房企之间的经营杠杆分化也较大。而从各梯队房企的经营杠杆增速来看,前50强的3个梯队的房企增速自2017年后均缓慢下降,其中,增速最大为TOP31-50梯队,TOP10梯队增长最小,头部房企对杠杆的使用空间已经到达一定的高峰位置。值得注意的是,TOP101+房企2019年经营杠杆1.05,同比下降9.31%,是唯一一个下降的梯队。在房企竞争加剧,且马太效应加大的背景下,房企不进则退,排名靠后的房企未来生存空间越来越窄。

总的来看,房企在规模扩张的初始阶段,主要通过借贷获得资金撬动发展,有了一定的积累后,通过合作促进规模更上一层楼。但是,合作虽然能够推动销售规模上升,但是不利于营收和利润的增长,因此企业在规模达到一定水平后,开始增权益,加上随着规模提升,上下游议价能力不断加强,能更大程度的利用经营杠杠。

而就房企的长期发展来看,财务杠杆水平达到高位,房企需要降负债以应对风险;另一方面,随着竞争加剧,房企为降低成本、分散风险等因素加大了合作杠杆的使用,未来房企合作将成为常态,但由此带来的利润空间的挤压则需房企着重考量,适度使用;在经营杠杆方面,房企分化加剧,但仍有较多的企业有进一步发展空间,特别是在卫生事件等影响下,房企应加大销售回款率保证未来现金流健康平稳发展。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP