500亿大市场,知名药企C位出道

本文转自微信公号“赛柏蓝”

500亿大市场,这一药企已经获得首发位置,即将乘风破浪……

近日,永泰生物制药公司发布公告称,该公司的IPO申请通过港交所聆讯,预计于本月底开薄。无论是从全管线的研发布局来看,还是从其辅助工具的完善来看,永泰生物在细胞免疫市场的布局之谨慎,都已经完整地展现了出来。就以永泰生物现在所拥有的核心技术和专利优势来说,在其他管线产品有条不紊地进行研发的情况下,一旦核心在研产品EAL®成功上市,这一药企的商业化速度将有飞速提升。

1 500亿市场,已有15款产品进行临床

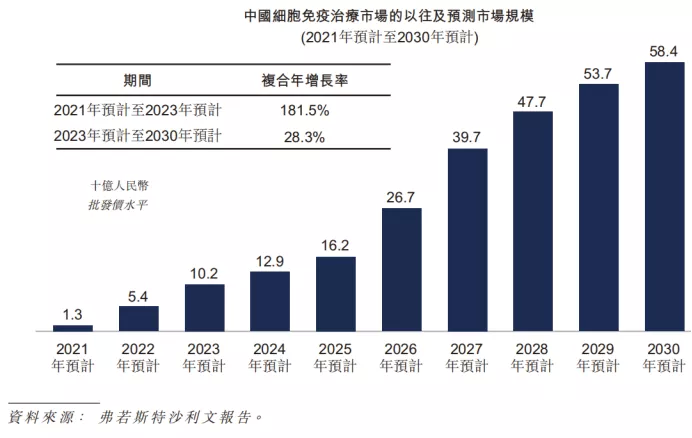

据弗若斯特沙利文报告,中国的细胞免疫治疗市场规模预计于2021年至2023年由人民币13亿元升至人民币102亿元,复合年增长率为181.5%。随着更多细胞免疫治疗产品获批,市场预计于2030年达人民币584亿元,复合年增长率为28.3%。

中国免疫细胞治疗市场规模。来自弗若斯特沙利文报告

细胞免疫疗法是一种新兴的、具有显著疗效的全新的抗肿瘤治疗方法,可选择性地抑制/杀伤肿瘤细胞,而且不依赖于肿瘤患者的免疫功能,并可与放、化疗合用,弥补了传统的手术、放疗、副作用、化疗的弊端,将在这一市场中成为有力竞争者。

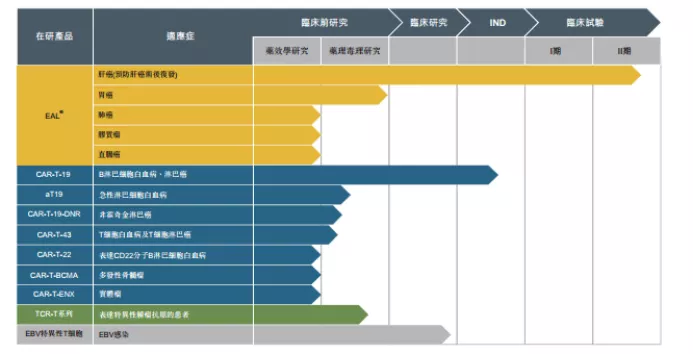

公开资料显示,目前用于预防早期癌症复发且副作用较少的有效免疫治疗产品存在市场缺口。从市场竞争格局来看,截至今年4月,我国有15种细胞免疫治疗产品均正处临床试验阶段。

永泰生物正在开发的产品概要。来自永泰生物招股书

2 独家专利技术产品,可实现多靶点治疗

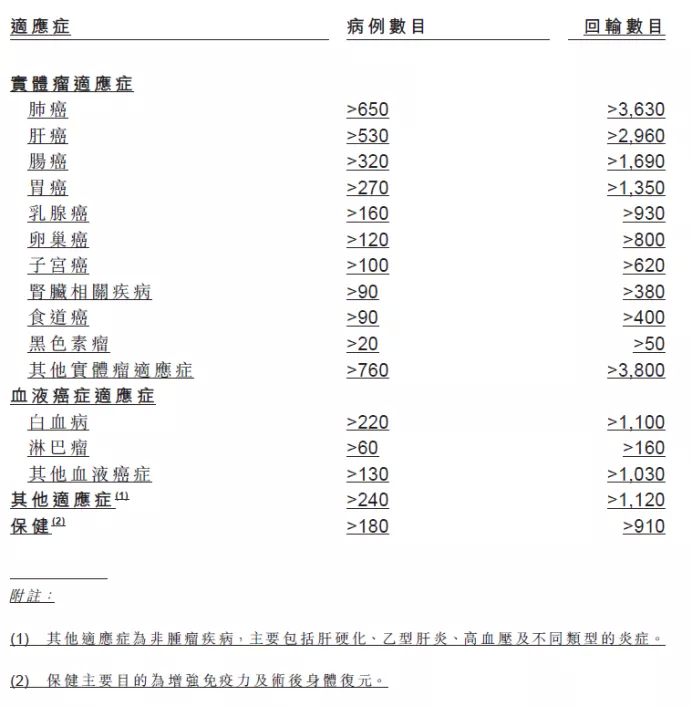

据了解,永泰生物本次公开招股正是基于核心产品EAL® (扩增活化的淋巴细胞ExpandingActivatedLymphocytes,简称“EAL”)的研发进展,EAL®细胞从患者自体外周血单个核细胞制作而成,使用了永泰生物研发的独家无血清细胞培养技术平台。永泰生物最新招股书显示,在近10年的临床应用里,EAL总计回轮逾20000+次,用于治疗4000+名患者。

永泰生物招股书显示,该产品是中国第一个按照药品监管路径申报临床并获得批准的细胞免疫治疗产品,也是中国首款获准进入II/III期临床试验的免疫细胞产品。受《细胞治疗产品研究与评价技术指导原则(试行)》、《临床急需药品有条件批准上市》、《关于鼓励药品创新实行优先审评审批的意见》及《优化药品注册评审有关公告》等专项优惠政策扶持,EAL®产品特批免去I期临床试验,且II/III期临床试验同步进行,并享受有条件上市专项政策。

所谓“有条件上市”是指,EAL临床试验中期试验结果通过后即可申请药物上市申请,但在药品上市后需继续完成临床试验。

EAL®能够时候到如此高度的认可和专项政策,得益于其广泛的适应症与产品疗效。根据多年的临床研究结果,EAL®在细胞免疫治疗效力上显示了得天独厚的优势:与CAR-T等其他技术相比,EAL®具有可多靶点杀灭肿瘤细胞,可选择性、特异性地杀灭肿瘤细胞的优势,在进入体内后可依赖细胞因子的分泌作用,主动免疫激发全身性的抗肿瘤效应,目前与多家大三甲合作的临床试验已经显示了EAL®产品在治疗各类肿瘤中的功效。

EAL®可用适应症。来自永泰生物最新招股书

从其培养方法来说,体外活化及扩增方法,可提高抗肿瘤T细胞的效力,这一效力的优势在于,与放疗及化疗相比,其毒性及副作用几乎可以忽略不计。

同时,在术后修复方面,EAL®可以激活及扩增患者的T细胞可清除手术后不能彻底清除的残留病灶、防止复发及转移,同时还可修复放疗及化疗所导致的相关组织及内脏损伤。

可以说,从治疗方法到同类技术比较到临床应用再到术后修复,这一系列的流程中都具有明显的优势,或许这也是天力士等众多投资者看好这一看品的原因。

3 多篇国际期刊,力挺EAL®

当前公司核心产品EAL已经在《Clinical Immunology》、《World Journal of Gastroenterology》、《Asian Pacific Journal of Cancer Prevention》等国际知名期刊发表了多篇不同适应症的临床研究,其第一作者均为中国人民解放军总医院、北京大学人民医院等临床试验合作医院的主治医师。

胃癌治疗效果数据。来自中国人民解放军总医院

癌症转移治疗效果数据。来自协和医院

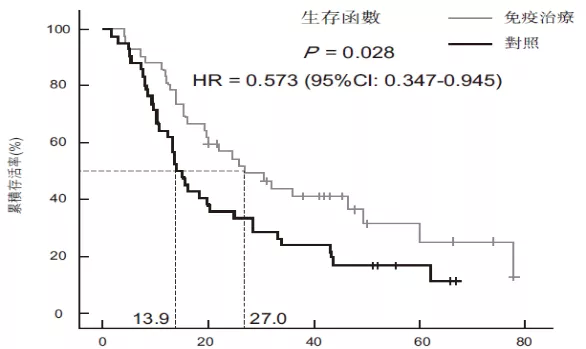

肺癌治疗效果数据。来自中国人民解放军总医院

4 聚焦全管线,3款产品预计年底临床

此外,永泰生物尤其注重在研产品管线的全面性,具有一系列的技术优势和专利。除了核心产品EAL外,还有CAR-T细胞系列、TCR-T细胞系列等。最新招股书显示,NY-ESO-1TCR-T、CAR-T-19-DNA及aT19三款在研产品作为公司全管线覆盖的代表,目前都已经完成药效学研究,并计划于今年年底前进入临床试验。

其中,CAR-T细胞产品管线以CAR-T-19细胞系列为核心,在研产品CAR-T-19-DNR作为克服肿瘤微环境中免疫抑制机制的新型T细胞产品,可以在普通的CAR-T细胞中额外强制表达DNRII,来提高CAR-T细胞的疗效。TCR-T细胞治疗是一种基于肿瘤抗原特异性T细胞回输的免疫治疗手段,直接采用经典的T细胞受体靶向肿瘤细胞,其管线产品以NY-ESO-1TCR-T为代表,也预计在今年年底开始临床研究。

另一核心产品aT19则作为CAR-T治疗的辅助产品,可以在体内有效诱导肿瘤抗原特异性记忆t细胞的长期存活,从而较大程地降低小鼠肿瘤复发率,在解决CAR-T细胞对治疗实体瘤的持久性不够、治疗效果欠佳及防止肿瘤复发的痛点上,也有创新性的进步。

同时,为了保证血液瘤和实体瘤的全管线研发能力,永泰生物还建立了免疫细胞的无血清培养、扩增技术平台,优化的基因载体及基因转导技术平台,特异性T细胞体外诱导扩增技术平台3个研发平台,来充分保证管线研发的顺利性和可预期性。

无论是从全管线的研发布局来看,还是从其辅助工具的完善来看,永泰生物在细胞免疫市场的布局之谨慎,都已经完整地展现了出来。就以永泰生物现在所拥有的核心技术和专利来说,在其他管线产品有条不紊地进行研发的情况下,一旦核心在研产品EAL®成功上市,这一药企的商业化速度将有飞速提升。

5 与多家顶级三甲医院合作,加速商业化

EAL临床试验是与国内顶级肿瘤医院——协和医院、301医院、北大人民医院等14家顶级三甲医院开展的。就目前国内的科研水平来看,全国可做肝癌手术的医院不超过50家。一旦EAL上市成功,合作的14家大三甲未来可直接转化为临床销售医院,且同种产品下每家医院一般只会与一家公司合作,这意味着,永泰生物一旦进入,就能够形成足够强的客户壁垒,是行业领先者的独特优势。

同时,永泰生物还在北京、上海、广州等一线城市筹备制备中心,覆盖并满足一线城市及周边的核心需求,在产品有效期内就近提供产品服务,全力保证用户粘性及产品质量,这一工程建设预计于2021年前完成。

此外,还有政策一贯对医药科技的支持和自身的营销优势。近年来,国家陆续出台的《临床急需药品有条件批准上市》《优化药品注册评审有关公告》等政策,加上其股东天士力、新开源及大湾区产业基金等在营销方面的资源,一旦产品临床试验通过,上市药可借力其营销网络及医疗资源开展产品商业化,将会加速上市进程。

有数据显示,截止到2020年4月,国内细胞治疗企业累计发生融资事件95起,总融资额达73.5亿元,同时随着对肿瘤免疫疗法的监管臻于完善和细胞免疫治疗技术的日渐成熟,这一品种将大受市场青睐。

永泰生物在细胞免疫治疗领域已经先人一步,再加之生物领域近两年受政府支持颇多,产品商业化后能够带来公司体量倍增,有望成为我国细胞免疫治疗超百亿级市值的生物医药公司。

扫码下载智通APP

扫码下载智通APP