中金宏观:如何理解美联储总资产回落?

本文来源微信公众号“ 中金宏观”,作者张梦云、彭文生。

如何理解美联储总资产回落?

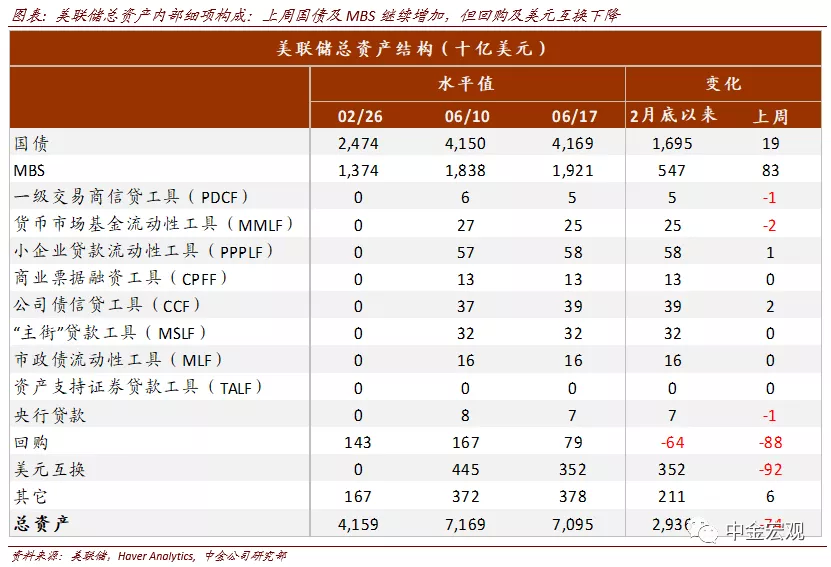

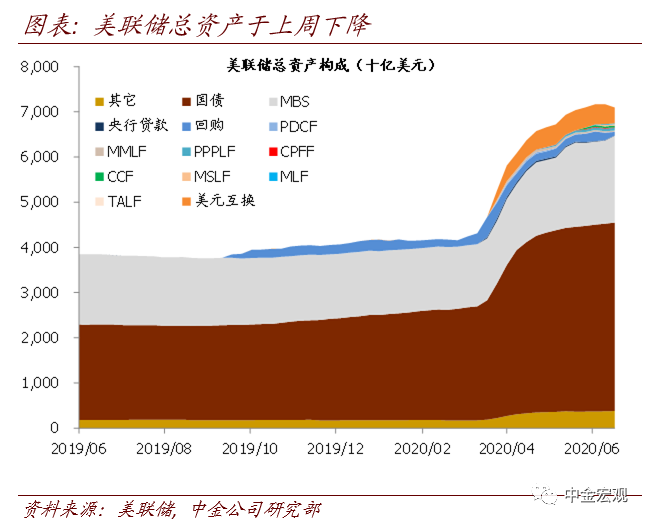

美联储上周公布的数据显示,截至6月17日周三,其总资产为7.095万亿美元,相比前一周的7.169万亿美元下降,也是3月以来连续15周扩表后首度出现回落。我们对此解读如下:

首先,总资产下降主因美国国内、及海外金融市场“美元荒”缓解:

1. 美国内“美元荒”缓解,回购需求下降880亿美元。回购工具是美联储向金融市场注入资金、避免货币市场利率上行失控的工具之一。此前2019年9月美国货币市场紧张时期,美联储推出该工具,并在今年3月市场高度紧张时增加投放量,最高峰在3月25日时达到3524亿美元。不过,随着美联储开放式QE向市场快速投放大量流动性,金融市场对该工具需求下降,上周延续了这一趋势。

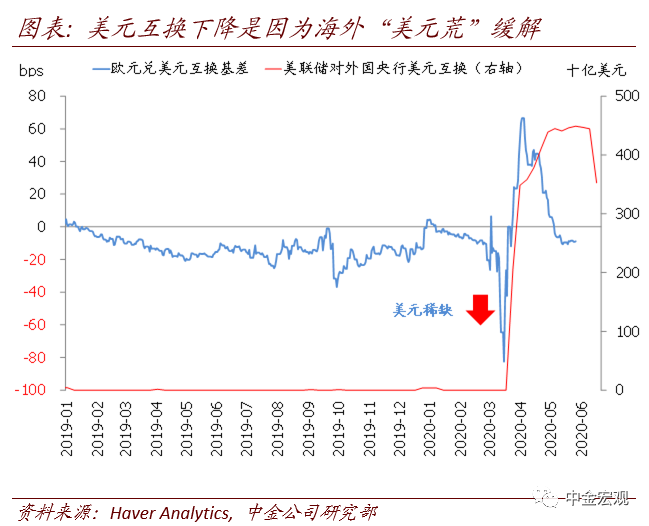

2. 海外“美元荒”缓解,对美联储美元互换需求减少740亿美元。在3月全球金融市场高度紧张时期,海外出现“美元荒”,表现为欧元、日元等兑美元互换基差深度走负。因而,美联储3月20日宣布通过美元互换为主要海外央行提供美元,供各央行投放至本地金融市场。6月10日高峰时期,美元互换规模达到4452亿美元。不过,近期海外金融市场动荡逐步平息,“美元荒”逐步缓和,体现为欧元等货币兑美元互换基差回归正常水平。也因此,海外央行对美元需求下降,上周部分美元互换到期,欧央行等选择不与美联储续作。

不过,美联储QE依然在继续,上周国债及MBS共买入1020亿美元。

其次,美联储总资产回落只是暂时的,下半年扩张节奏放缓但不会停止:

1. 根据美联储6月FOMC议息会议表态,其QE有望维持每个月1200亿美元的购买速度,国债为800亿美元,MBS为400亿美元。

2. 美联储2.6万亿美元的“字母表”信贷政策有望在今年下半年逐步落地。为向实体经济注入流动性,并推动实体信贷扩张,美联储4月推出了包括公司债购买、“主街”贷款、市政债购买等在内的一系列措施[1],总规模约2.6万亿美元。不过目前为止,这些项目大部分尚未落地。截至6月17日,这些“字母表”政策购买资产仅约1000亿美元左右,离2.6万亿美元的目标规模相差2.5万亿美元。我们预计,下半年这些购买将成为美联储总资产扩张的重要动力。

3. 不过,美国国内外“美元荒”的缓解,可能推动回购和美元互换工具规模继续下降。当前回购工具存量为790亿美元,美元互换为3524亿美元,加总为4315亿美元。如果全球美元荒继续缓解,我们预计这两个工具最终可能降低至零附近。也即,这两项将对美联储总资产造成4315亿美元的下降压力。

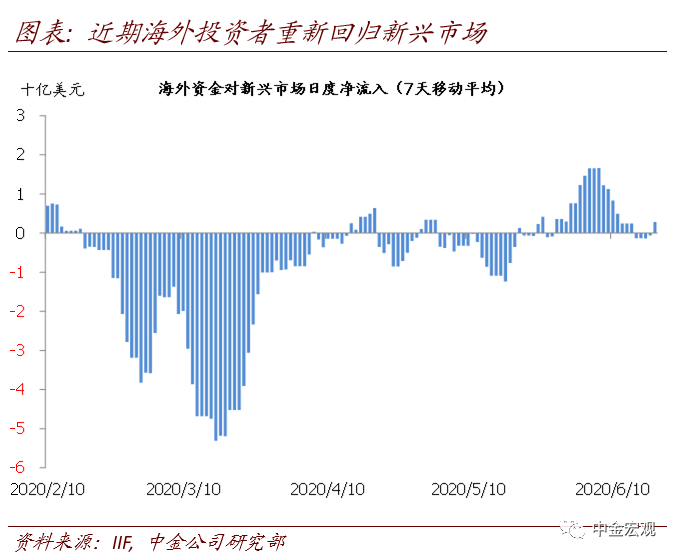

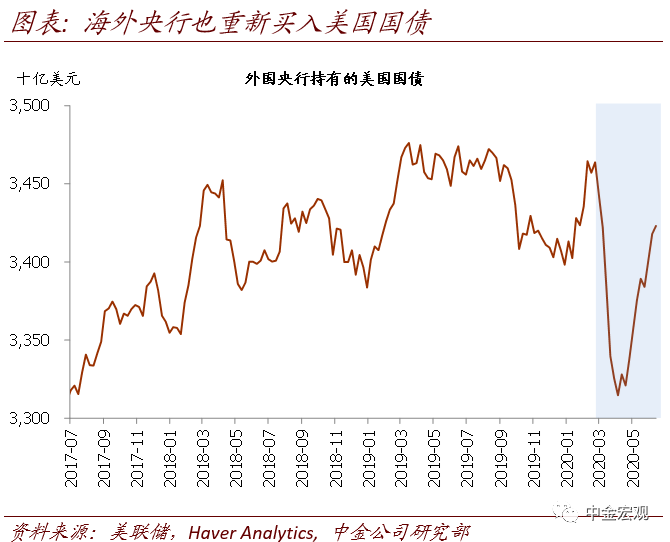

第三,全球流动性紧张缓解,有望推动资金重回新兴市场。此前在3月全球金融市场动荡时期,资金快速流出新兴市场,也导致新兴市场汇率大幅贬值。我们预计,随着全球流动性紧张逐步缓解,以及下半年美联储继续通过QE和“字母表”向市场注入流动性,美元有望走弱,海外资金也有望重回新兴市场,尤其是卫生事件控制相对较好的东亚。这种资金对新兴市场的回流,也有望带动新兴市场央行重新配置美国国债,实际上近期我们已经看到这一趋势正在发生。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP