复盘全球零食行业龙头亿滋国际(MDLZ.US),国内零食企业将迎来什么机会?

本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

亿滋国际(MDLZ.US)是全球零食行业龙头,在全球饼干市场份额一家独大,在全球巧克力、糖果市场份额位列第二,坐拥国际驰名品牌奥利奥、焙朗、吉百利、妙卡、清至以及地区性明星品牌如欧洲的露怡饼干、巴西的Lacta巧克力等,多个品牌年收入贡献在十亿美元以上。本文通过深度复盘亿滋国际及前身卡夫食品约120年历史,解析并购整合经典案例,探讨产品矩阵设计和全球化扩张策略的有效性,挖掘公司份额持续扩大、品牌影响力不断提升的核心竞争力,为国内零食企业龙头发展提供参考借鉴。

对标A股:三只松鼠、良品铺子、洽洽食品、来伊份

我国休闲食品市场2019年规模约7,580亿元,过去十年复合增速12%,欧睿口径下为全球增速最快的第二大规模市场;我国零食市场细分品类众多,2019年CR10约12.8%,行业高度分散,我们判断未来有望出现大规模、大市值公司。三只松鼠、良品铺子、洽洽食品、来伊份等龙头公司分别在不同品类、渠道、地区具备较强的竞争优势,我们判断未来龙头企业将通过品类扩张、全渠道运作乃至兼并收购方式整合中国零食市场、继续做大收入利润规模。

亿滋国际:全球零食王国缔造者

亿滋国际脱胎于卡夫食品的全球市场零食业务,2012年分拆为独立公司后成为全球领先的零食企业之一。目前亿滋国际旗下主要包括饼干、巧克力、糖果、口香糖等业务,拥有奥利奥、乐之、焙朗、吉百利、妙卡、炫迈等知名零食品牌,产品远销150多个国家和地区。2019年亿滋国际总收入258.7亿美元,净利润38.7亿美元,并连续多年位居世界500强企业行列。截至2020年6月,公司市值超过700亿美元,在全球食品公司中位于前列。

零食品类在全球市占率保持领先

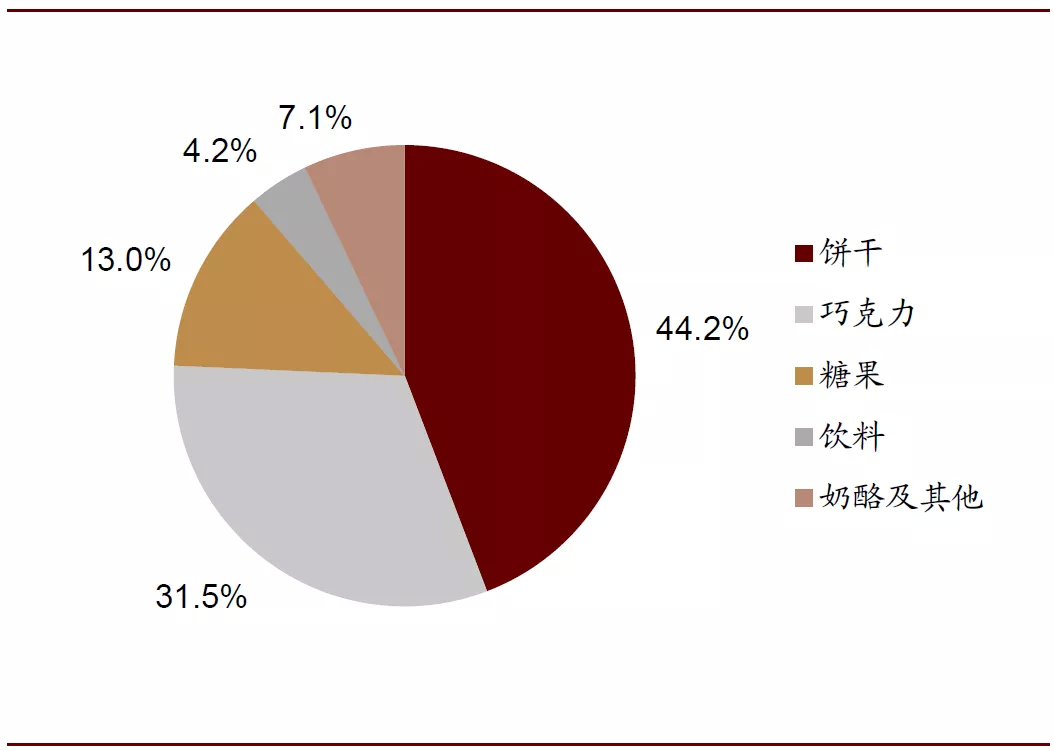

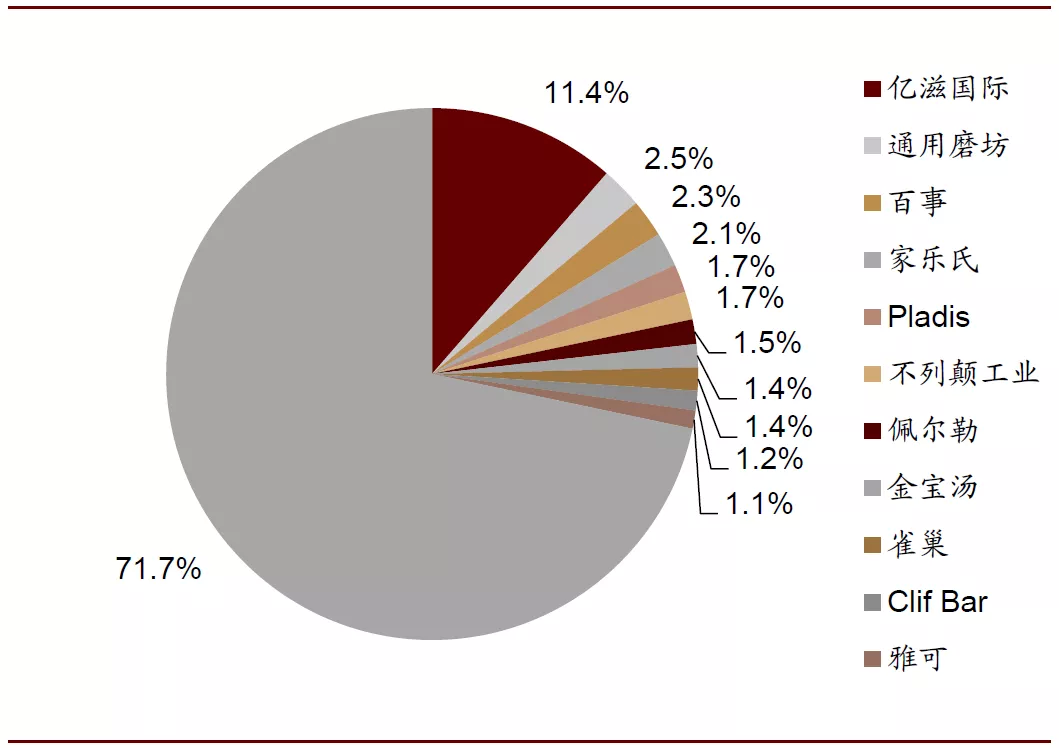

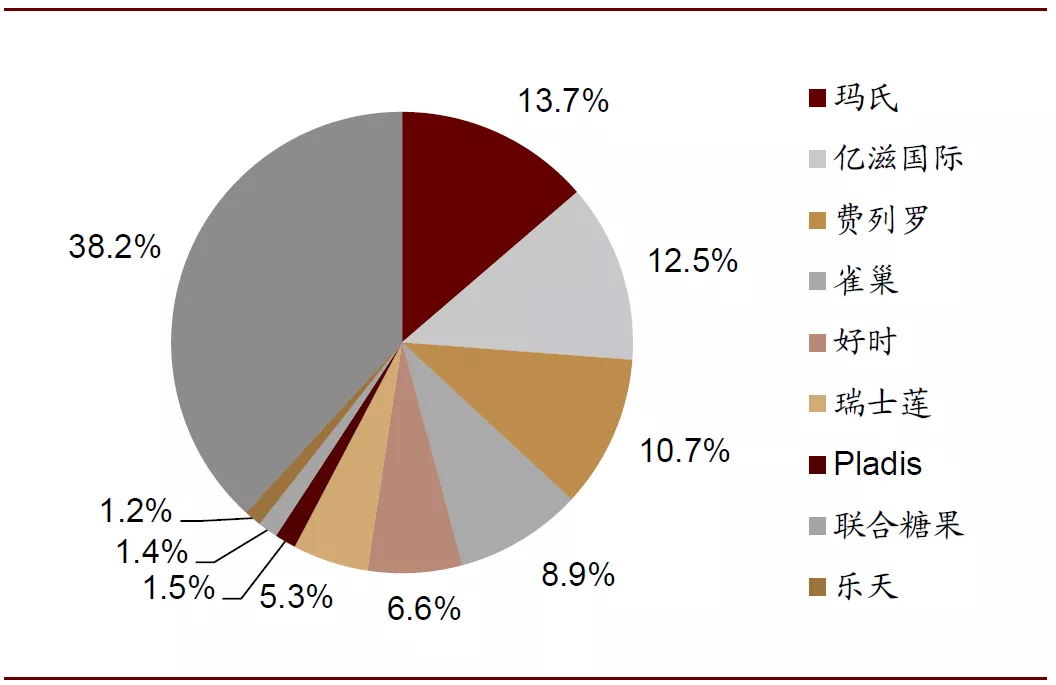

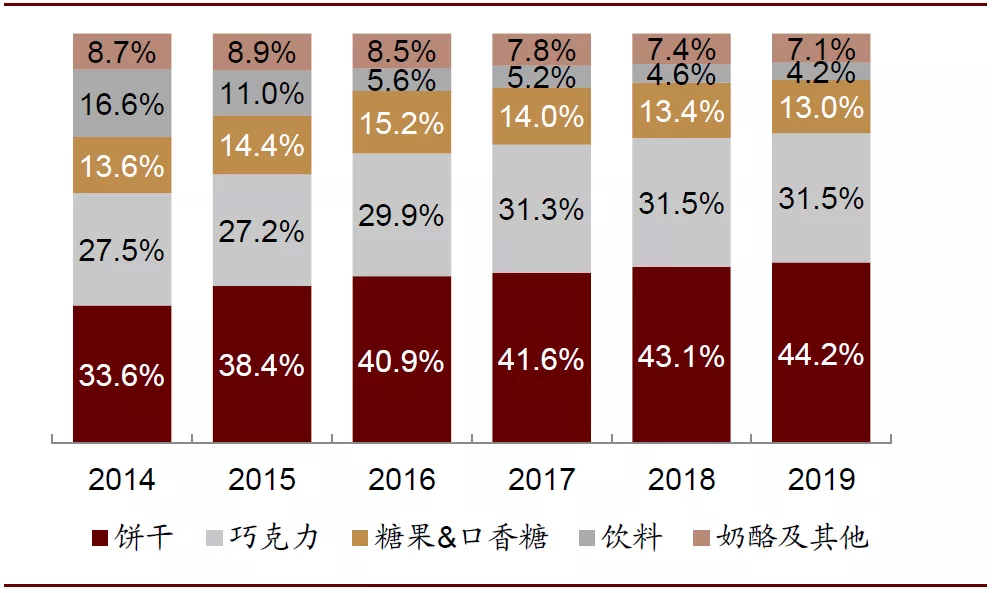

公司核心品类为饼干、巧克力与糖果,在全球市场均处于领先地位。收入结构方面,2019年亿滋国际饼干、巧克力与糖果品类收入分别占总收入的44.2%、31.5%和13.0%,合计贡献了88.7%的营收。市占率方面,2019年公司饼干业务位于全球市场份额第一,达到11.4%,并遥遥领先于市占率第二的通用磨坊(2.5%),在美日等国细分饼干品类的市占率均超20%;公司巧克力与糖果全球市占率分别达到12.5%、11.6%,均位列全球市场第二。

图表: 2019年亿滋国际各品类收入占比

资料来源:公司公告,中金公司研究部

图表: 2019年全球饼干市场竞争格局

资料来源:欧睿数据,中金公司研究部

图表: 2019年全球巧克力市场竞争格局

资料来源:欧睿数据,中金公司研究部

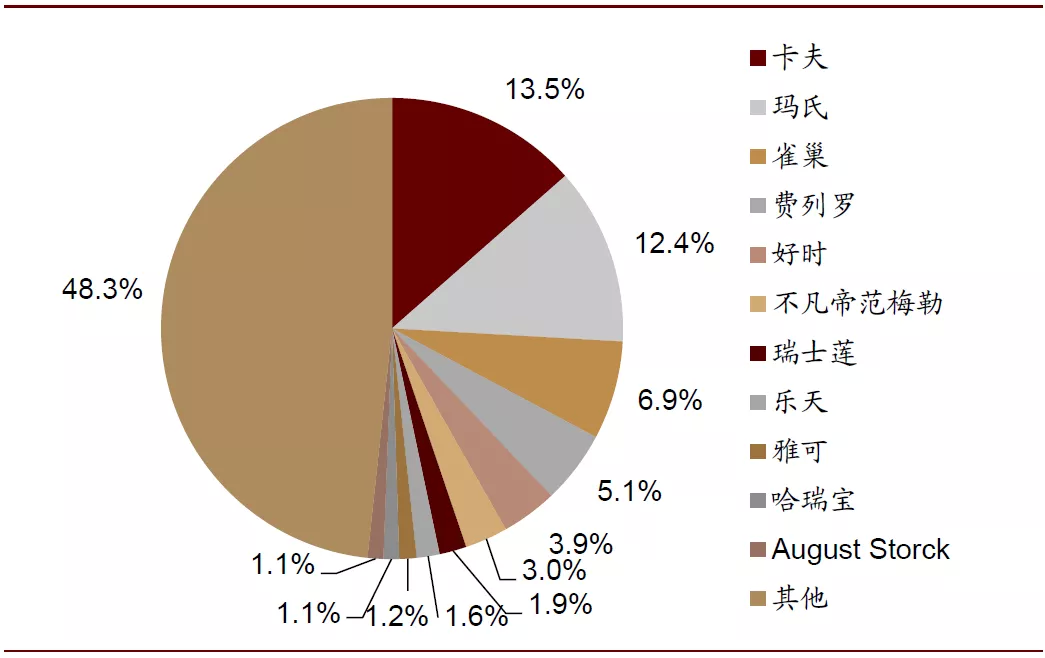

图表: 2019年全球糖果市场竞争格局

资料来源:欧睿数据,中金公司研究部

核心品类下主打多品牌策略,持续探索细分市场。亿滋国际在核心品类下拥有丰富的产品组合,有效满足细分市场和不同地区的需求,深受全球消费者的喜爱。公司旗下全球知名的饼干品牌中包括了奥利奥夹心饼干、太平苏打饼干、闲趣咸味饼干以及焙朗早餐五谷饼干等,覆盖不同的口味、类型和消费场景。同时,公司根据不同市场发展地区性明星品牌,如欧洲的露怡饼干、巴西的Lacta巧克力等;在中国市场,公司引入的王子饼干、炫迈口香糖和菓珍速溶饮料等产品广受消费者青睐。2016年公司核心品牌产品收入占公司收入总额七成以上,奥利奥、露怡、焙朗、妙卡、吉百利等知名品牌收入贡献均在十亿美元以上。

图表: 公司全球市场与中国市场主要品牌(2020.6)

资料来源:公司官网,中金公司研究部;注:十亿美元品牌指全球销售额超过十亿美元的品牌

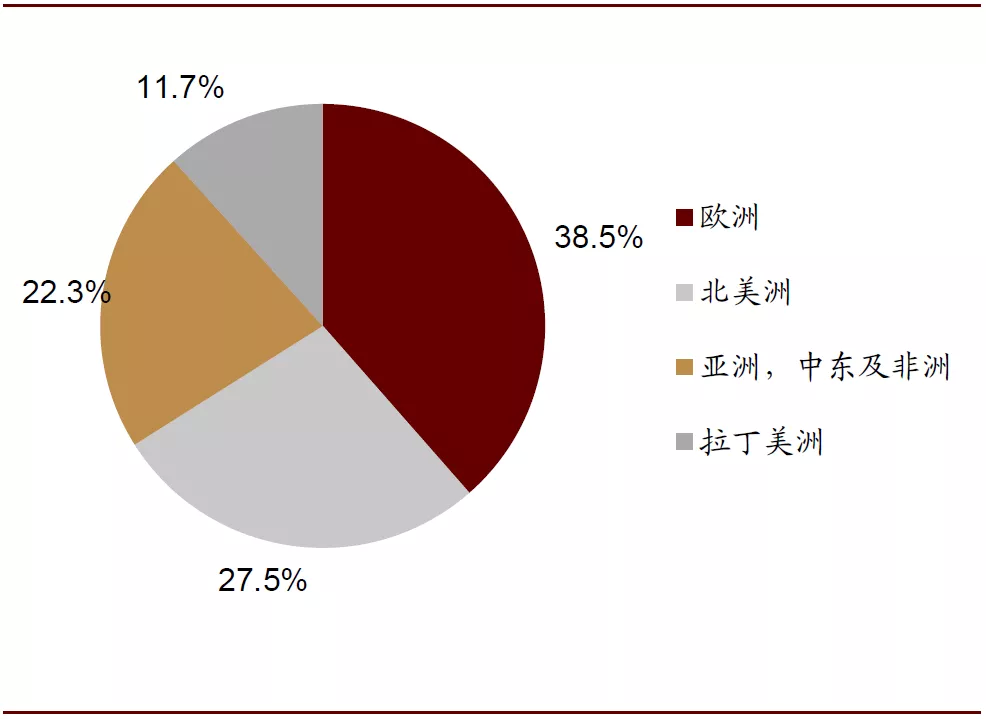

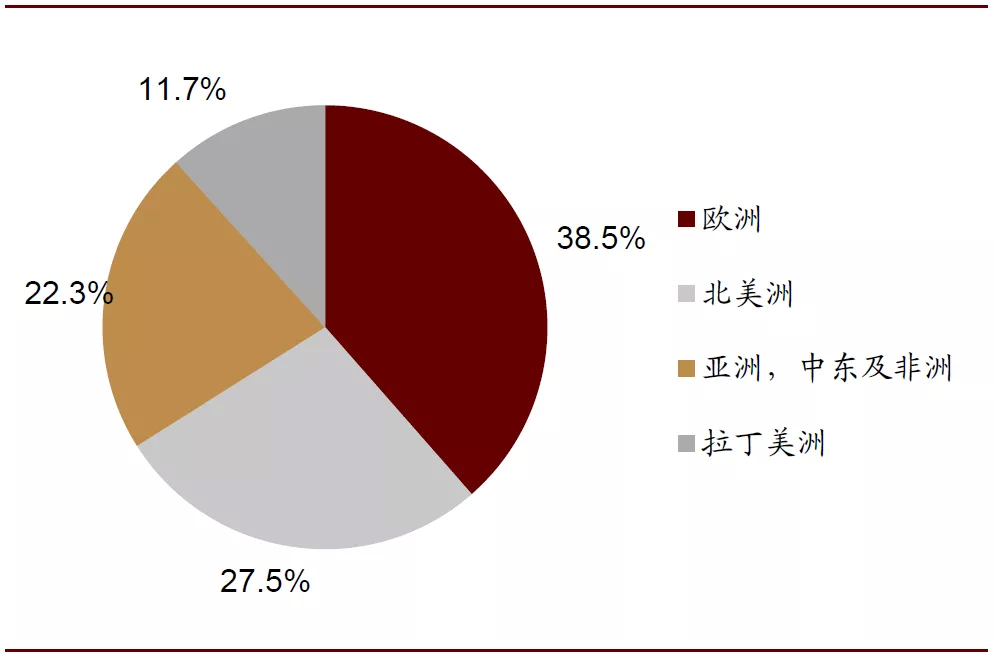

产品畅销全球市场,国际化程度高。亿滋国际拆分于原卡夫食品面向国际的零食业务,在卡夫的全球并购与扩张过程中国际化程度迅速提升。2019年公司产品在150多个国家和地区销售,北美以外市场收入占比达到72%,该占比在美国快消品公司中位于前列。

图表: 2019年公司各地区收入占比

资料来源:公司公告,中金公司研究部

图表: 2019年美国快消品公司北美与其他地区收入占比

资料来源:公司公告,中金公司研究部

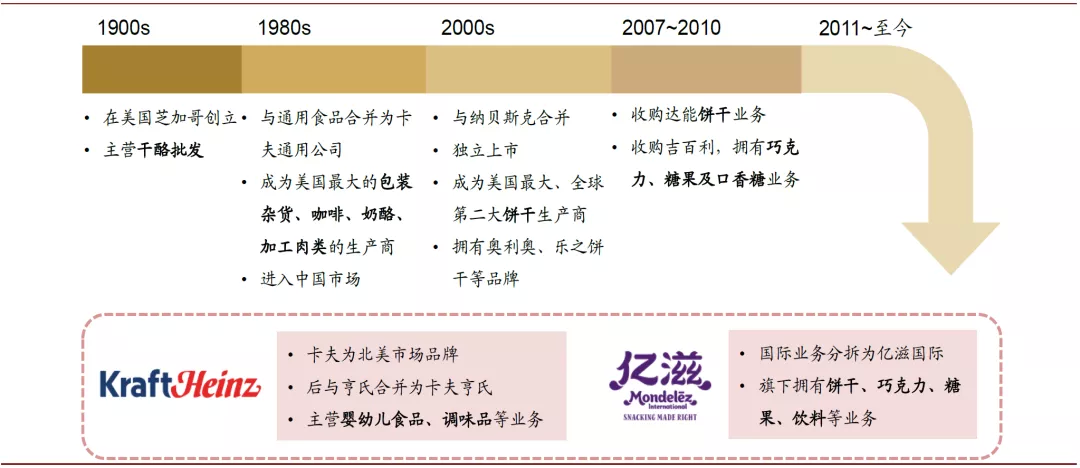

历史沿革:卡夫与亿滋的前世今生

亿滋国际源于卡夫食品,卡夫食品成立于1903年,并于1988年被菲利浦莫里斯公司收购,并在此后的20年间通过并购持续扩大品类范围,并在饼干、糖果等领域取得行业领先地位。2012年卡夫食品拆分为两家独立上市公司,面向北美的杂货业务沿用卡夫的名字并于2015年与亨氏合并为卡夫亨氏,面向国际的零食业务成为亿滋国际。

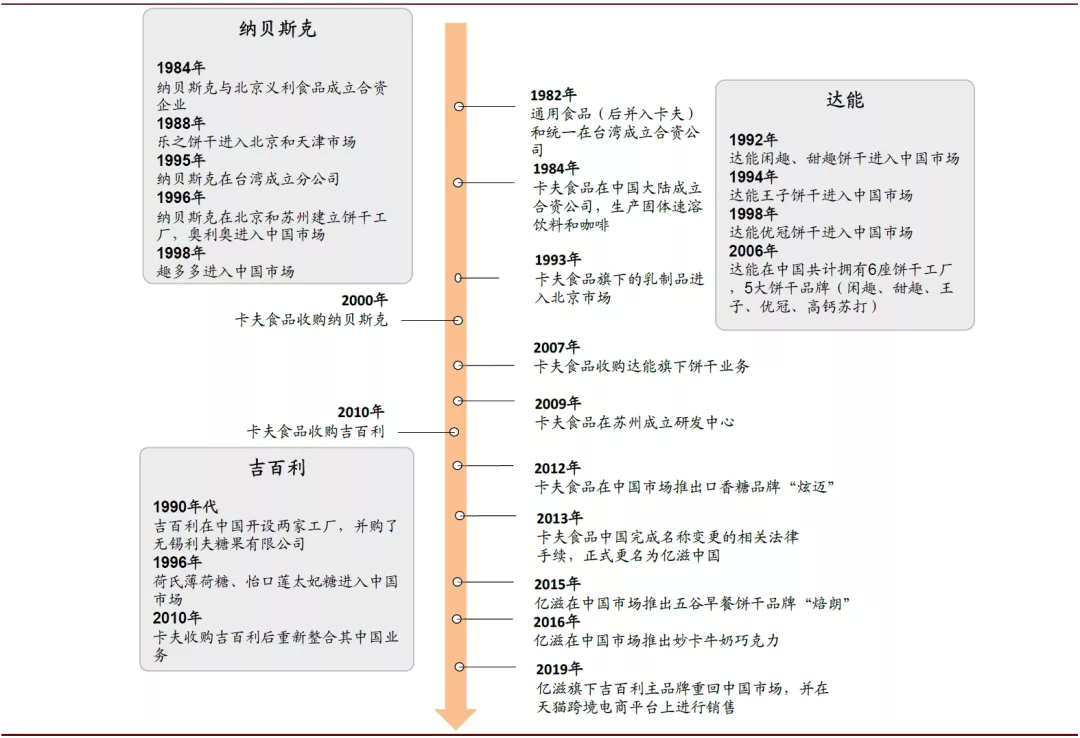

图表: 卡夫食品与亿滋国际的发展历程与品类扩张

资料来源:公司官网,FBIF,中金公司研究部

第一阶段:创立发展期(1903年—2000年)

1903年亿滋国际前身卡夫食品成立,主营干酪批发。在接下来的百年中,公司经历了本土业务扩张、向海外市场进军,被菲利浦莫里斯公司收购、与通用食品合并等事件,羽翼渐丰,成为体量庞大的综合食品公司。

第二阶段:卡夫全球扩张期(2000年—2012年)

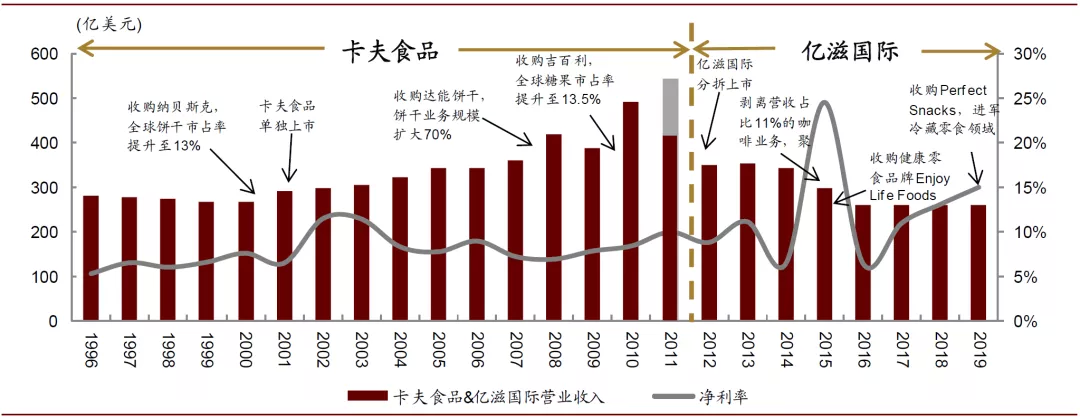

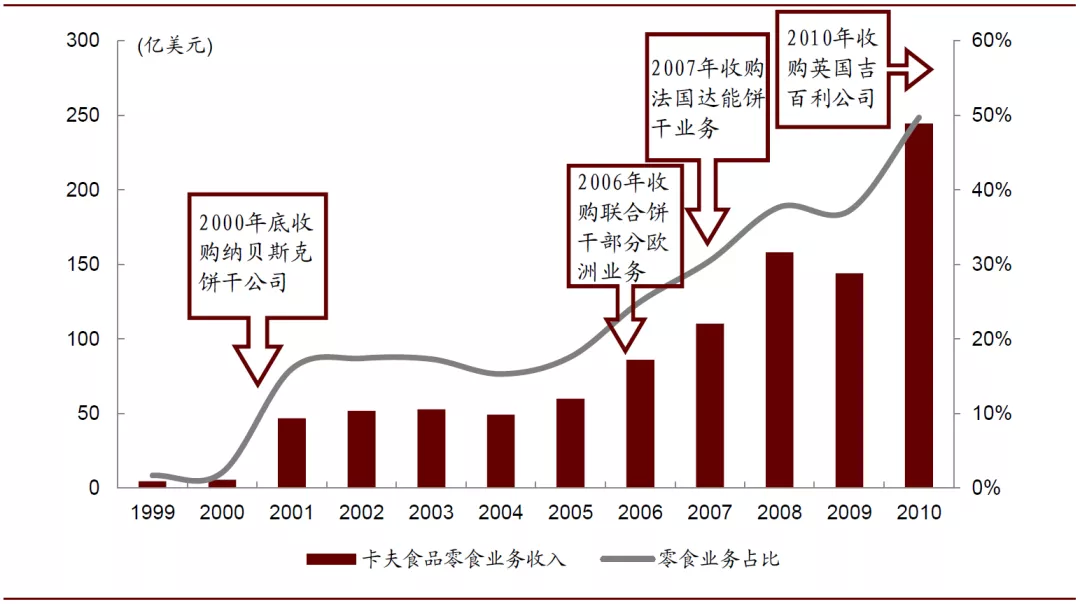

2001年,卡夫食品独立上市。2000年至2010年,卡夫食品营业收入从265.3亿美元增长至492.1亿美元,年复合增长率6.4%;归母净利润从20.0亿美元增长到41.1亿美元,年复合增长率达到7.5%。其中包括了三次重要的并购:2000年收购纳贝斯克、2007年收购达能饼干业务以及2010年收购吉百利,对公司的收入利润增长和全球化进程起到了良好的推动作用,公司产品线趋向丰富多元,品牌力和全球影响力持续提升。

第三阶段:亿滋聚焦发展期(2012年至今)

2012年,卡夫食品拆分为两家独立上市公司,面向国际的零食业务成为亿滋国际。其产品主要包括为五大品类:饼干、巧克力、糖果、饮料、奶酪及其他,其中饼干、巧克力、糖果作为零食核心品类, 2019年三大品类收入合计占总收入的比例为88.7%。在脱离卡夫食品后的发展新时期,聚焦零食业务、推进全球化进程、打造高端化和健康化零食成为了亿滋国际新的战略方向,凭借战略聚焦和提质增效的资产运作,亿滋的盈利能力不断提升。

图表: 卡夫食品与亿滋国际历史业绩表现梳理

资料来源:公司公告,中金公司研究部;注:2011年灰色部分为卡夫食品除亿滋国际以外业务收入,2015年净利率的波动主因咖啡业务的出售产生了较高的非经常性损益

超级大单品打造术:解码多品类+多品牌的产品矩阵

立体的产品体系:多元品类框架叠加多重品牌矩阵

从卡夫食品到独立分拆后的亿滋国际,公司前后经历了百余年的发展,始终将优化产品品类与塑造优质品牌作为经营策略和发展目标。目前,公司旗下共拥有饼干、糖果与口香糖、巧克力、饮料和奶酪杂货五大品类,共有30余个主要产品品牌,包括国际驰名品牌奥利奥饼干、焙朗饼干、吉百利牛奶巧克力、妙卡巧克力、清至口香糖,以及地区性明星品牌如巴西的Lacta巧克力和美国的Sour Patch Kids等。2016年公司核心品牌产品收入占公司收入总额七成以上,截止2019年,公司众多品牌收入贡献在十亿美元以上。

图表: 公司各品类旗下知名品牌(2020.6)

资料来源:公司官网,公司公告,中金公司研究部

注:数据来源为公司官网披露的营收达到一定规模的主要品牌

图表: 公司部分十亿美元品牌(2019)

资料来源:公司官网,公司公告,中金公司研究部

立足多个零食核心品类,资源聚焦抬升收入比重。公司着重发展饼干、巧克力、糖果&口香糖三大核心品类,收入占比持续提升,2019年公司饼干收入114.3亿美元,巧克力收入81.5亿美元,糖果&口香糖收入33.6亿美元,三大品类合计占总收入258.7亿美元的88.7%,较2014年74.7%的占比提升了14个百分点。2019年公司饼干业务全球市场份额一家独大(11.4%,第二名为通用磨坊约2.5%),巧克力与糖果全球市占率分别达12.5%、11.6%,均位列全球市场第二。

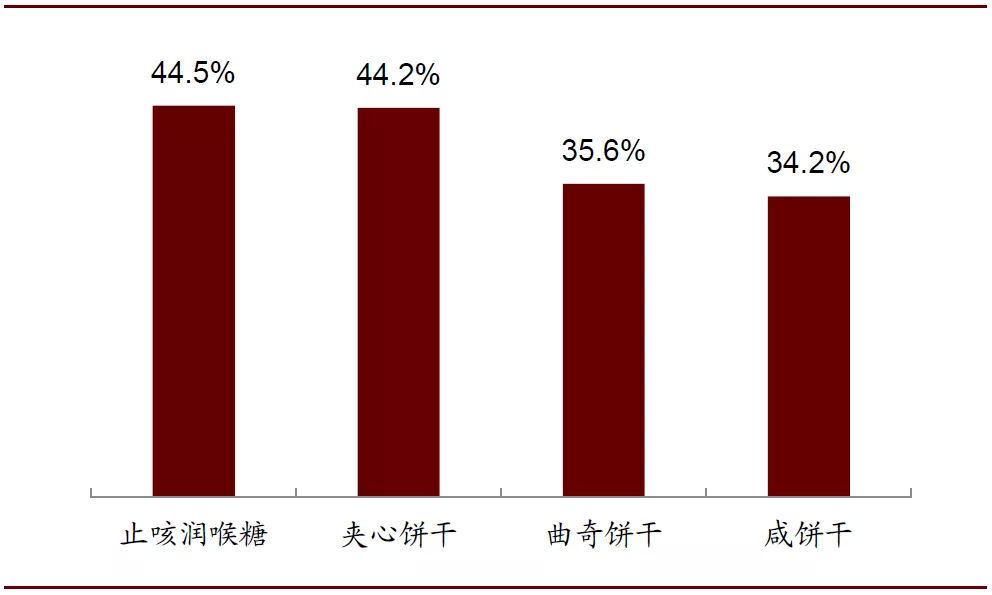

子品类结构丰富,持续渗透细分市场。公司通过丰富的子品类构成切入细分市场,以实现对不同消费人群和消费场景的覆盖,例如公司饼干品类包括夹心饼干、牛奶饼干、苏打饼干、五谷早餐饼干等,糖果品类包括太妃糖、口香糖、薄荷糖等。以零食市场发展较为成熟的美国为例,公司在止咳润喉糖、夹心饼干、曲奇饼干、咸饼干等细分品类中均占有1/3以上的市场份额,在优势细分领域中占据绝对领先地位。

图表: 公司三大核心品类合计收入占比持续提升

资料来源:公司公告,中金公司研究部

图表: 亿滋国际在美国细分品类所占份额(2019)

资料来源:欧睿数据,中金公司研究部

多品牌战略有助加速品类渗透进程。亿滋通过多品牌战略不断丰富优质产品的产品矩阵、打造立体的产品结构,其策略的优势在于:(1)覆盖细分市场:以更多的品类进入细分市场,满足不同的消费场景并吸引不同的消费人群,也能够在一定程度上避免产品的内部竞争、互相挤压市场份额;(2)覆盖不同价格带:在产品结构中实现高端产品、中档产品和大众产品的区隔,避免在同一品牌中因产品档次差距过大而导致品牌价值的流失。

以中国市场的饼干产品为例,亿滋通过不同类型的产品覆盖苏打饼干、夹心饼干、牛奶饼干、早餐饼干等饼干子品类,同时在价格带上有明显的区隔,平价的太平苏打饼干主做大众市场,奥利奥、优冠等品牌聚焦中端,而在高端市场方面,亿滋则引入了法国露怡经典礼盒装,各品牌定位清晰又互相独立,实现对不同消费人群和消费场景的覆盖。

图表: 亿滋中国主要饼干品牌、产品及价格对比(2020.6)

资料来源:公司官网,天猫旗舰店,中金公司研究部

并购是获取优质品牌的重要手段,自有品牌作为品类补充辅助。公司旗下品牌绝大多数来源于其他成熟企业的兼并与收购,同时逐渐剥离非核心业务,而公司的原有品牌(如菲力奶酪)和对收购品牌进行优化和整合形成的自有品牌(如焙朗饼干)则数量较少,作为品类的补充。

波澜壮阔并购史:择优而纳,高效整合

亿滋国际前身卡夫食品的历史包含着一部辉煌的并购史:2001年对纳贝斯克的并购为公司带来了奥利奥、趣多多和乐之等品牌,2007年对达能饼干业务的并购为公司带来了露怡、王子、闲趣、优冠等品牌,而2010年对吉百利的并购为公司带来了怡口莲、荷氏、清至等品牌。对全球优质企业的并购使得公司不断整合行业资源,扩充产品矩阵,拓宽销售渠道,进入新区域新市场以及快速提升份额,也是公司发展壮大、趋向多元化、成为全球零食领先企业的重要战略之一。

图表: 卡夫食品1999-2010年零食业务收入情况及主要并购事件

资料来源:公司公告,中金公司研究部;注:2006年之前采用卡夫食品北美市场零食业务数据,卡夫食品从2007年开始披露全球市场零食业务情况

并购案例1

——2000年收购纳贝斯克(囊括奥利奥、趣多多、乐之),饼干成为营收占比15%的新业务,全球市占率提升至13%

21世纪初,世界零食行业处于由分散走向集中的整合期,卡夫食品在母公司菲利浦莫里斯(Philip Morris Cos.)的主导下以约189亿美元的价格击败了联合利华、达能、吉百利、萨莉集团等竞争对手,成功收购了美国饼干业巨头纳贝斯克(Nabisco)公司,收购P/E-ttm约53倍,获得了奥利奥、趣多多和乐之等知名饼干品牌。

纳贝斯克是当时美国最大的饼干企业。在19世纪后期美国的并购浪潮以及零食小作坊向中型企业转变的过程中,三家由作坊合并而成的企业美国饼干制造公司、美国烘焙公司和纽约饼干公司于1898年合并为国家饼干公司即纳贝斯克公司(National Biscuit Company, Nabisco),并在1912年推出的巧克力奶油夹心饼干——奥利奥饼干,精致的外形,甜蜜的口感和有趣好玩的吃法使奥利奥风靡全美,逐渐成长为全美市占率第一的饼干企业。

奥利奥独特的产品定位和营销方式是成功的关键。1902年,原纳贝斯克公司的一名董事会成员脱离公司后成立了Sunshine Biscuit,并模仿纳贝斯克开发出两款产品。1908年,Sunshine自主研发出一款新品Hydrox,由两片巧克力饼干和奶油夹心组成,在市场中大受欢迎。纳贝斯克也模仿这一创意推出了奥利奥(Oreo)饼干。在产品定位方面,奥利奥产品外观圆润,省去了Hydrox复杂考究的纹样,广告设计也更加简洁大方,并在发展中逐渐形成了“扭一扭,舔一舔,泡一泡”(Twist, Lick, Dunk)的经典吃法广告语,主打简单、活泼、好吃好玩的品牌形象,更符合美国人随性的风格特点;纳贝斯克也将其作为大单品独立发展,依靠雄厚的财力投入了更高的广告宣传费用。凭借产品和营销的优势,奥利奥后来居上取代了Hydrox,并在随后的百余年中不断更新迭代,成为风靡全球的经典产品。

在资本市场抢手的纳贝斯克最终归入卡夫旗下。1985年,RJR烟草公司斥资49亿美元收购了纳贝斯克,随后又在1988年被私募股权巨头KKR敌意收购,但由于反烟运动的兴起,KKR最终在1995年剥离了RJR烟草公司和纳贝斯克;2000年,卡夫母公司菲利浦莫里斯以约189亿美元(其中自有资金149亿美元,借债40亿美元)收购了纳贝斯克,而纳贝斯克旗下的奥利奥、趣多多、乐之等品牌也在2012年的分拆中归入了亿滋国际旗下。

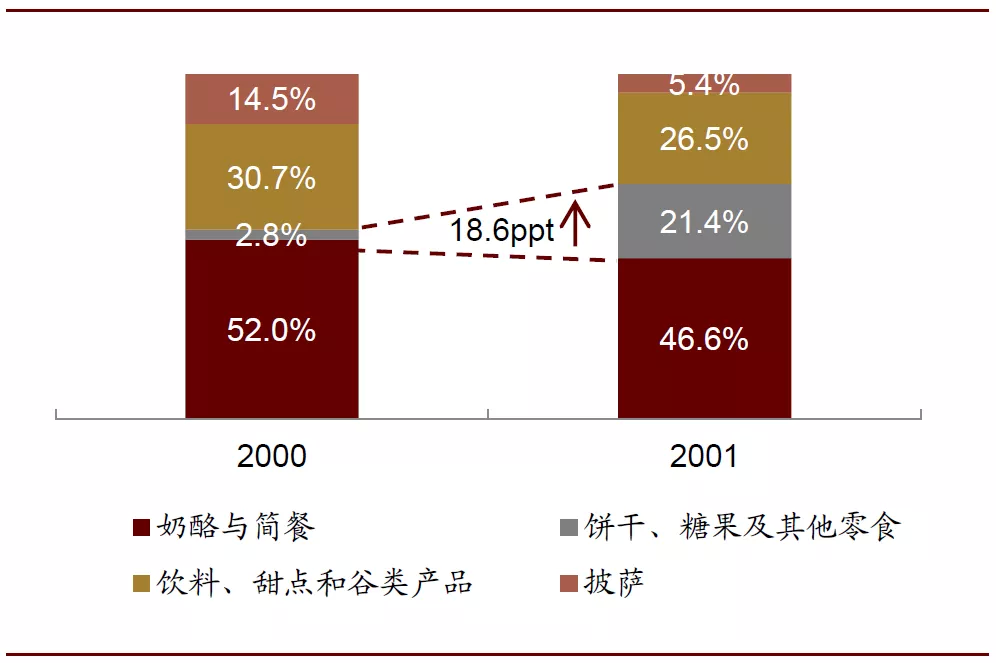

饼干成为卡夫食品的新业务以及营收占比15%的重要业务。收购前卡夫食品旗下零食业务中主要包括糖果等产品,没有饼干业务。完成对纳贝斯克的并购后,饼干成为了卡夫食品的新业务以及重要业务,2001年占总营收比重达15%。此次收购对公司收入及营业利润亦有增厚,公司总收入/营业利润从2000年的265.3/40.1亿美元提升至2001年的292.3/49.6亿美元,增厚10.2%/23.6%。而在北美本土市场,饼干、糖果和其他零食业务收入从2000年的5.6亿美元提升至2001年的46.8亿美元,扩容7倍以上,占北美总营收的比例也从2.8%迅速提升至21.4%。

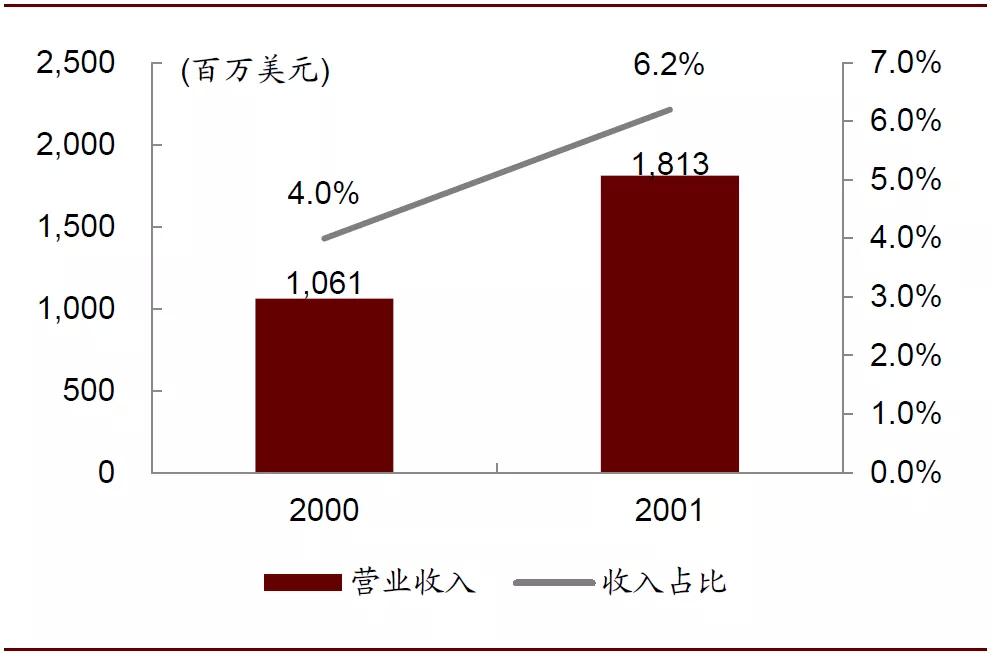

对纳贝斯克的并购使卡夫成为全球饼干巨头。国际市场方面,纳贝斯克在拉丁美洲的阿根廷、委内瑞拉、秘鲁等市场均位于领导地位,收购后卡夫在拉美及亚太地区的收入从2000年的10.6亿美元增长到2001年的18.1亿美元,同增70.8%,拉美及亚太地区收入占总收入的比例也从4.0%提升至6.2%,公司的全球化水平得到提高。此次并购也使得卡夫食品成为了世界第一的饼干企业,在2001年拥有了13%的全球市场份额以及47%的美国市场份额,并收获了奥利奥、趣多多、乐之等一系列优质品牌,在全球市场上的竞争力得到巨大增强。

图表: 2000-2001年卡夫食品北美业务占比情况

资料来源:公司公告,中金公司研究部

图表: 2000-2001年卡夫食品拉丁美洲与亚太地区营收及占比

资料来源:公司公告,中金公司研究部

公司在产能与管理方面迅速整合,发挥并购协同效应。并购完成后,公司对纳贝斯克原有品牌、产能与人员迅速整合与精简。组织架构方面,将纳贝斯克作为独立子品牌运营,并成为当时卡夫旗下的6个十亿美元品牌之一;产能与人员方面,在将纳贝斯克资产并入公司的同时,卡夫于2001年关闭了纳贝斯克全球49家工厂中的7家并解雇了7,500余名员工以削减开支。据公司年报披露,2001年公司在与纳贝斯克的协同下共产生了超过1亿美元的成本节约效益,2002年共产生了4.25亿美元的成本节约效益,并购带来的协同效应效果显著。

收购后公司及时调整业务重心,资源向核心品类倾斜。自2000年收购纳贝斯克以来,卡夫食品开始削减品牌数量,剥离非核心业务,聚焦核心业务发展。公司相继将旗下的部分糖果业务出售给箭牌,将旗下的宠物食品品牌Milk-Bone出售给Del Monte公司,将资源向纳贝斯克旗下的奥利奥、乐之、趣多多以及原有的麦斯威尔咖啡、菓珍固体速溶饮料等核心品牌倾斜。时至今日,奥利奥已经成长为超30亿美元的全球超级大单品,连续十余年蝉联全球最受欢迎饼干品牌,并持续为公司提供增长动力。

并购案例2

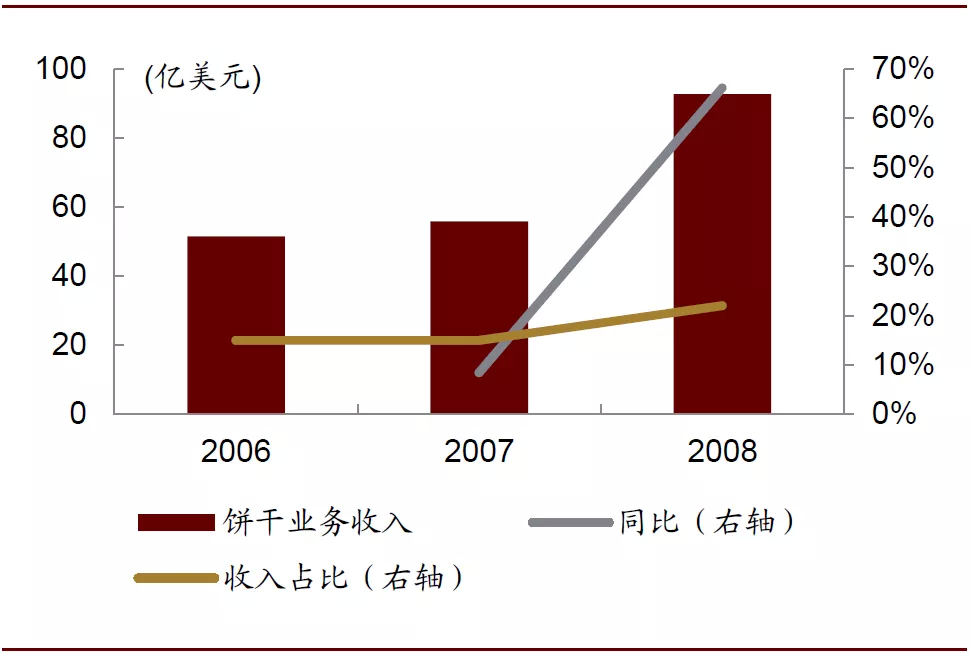

——2007年收购达能旗下饼干业务(囊括达能、王子、闲趣等),饼干业务规模扩大70%,占营收比重提升至22%

2007年底,卡夫食品以51亿欧元(约合76亿美元)的价格收购了竞争对手法国达能集团全球饼干业务,收购P/S-ttm约2.7倍,获得了达能旗下的露怡、王子、闲趣、优冠等知名饼干品牌,收入规模、全球化程度和运营效率均有提升,进一步巩固了饼干业务的全球领先地位。

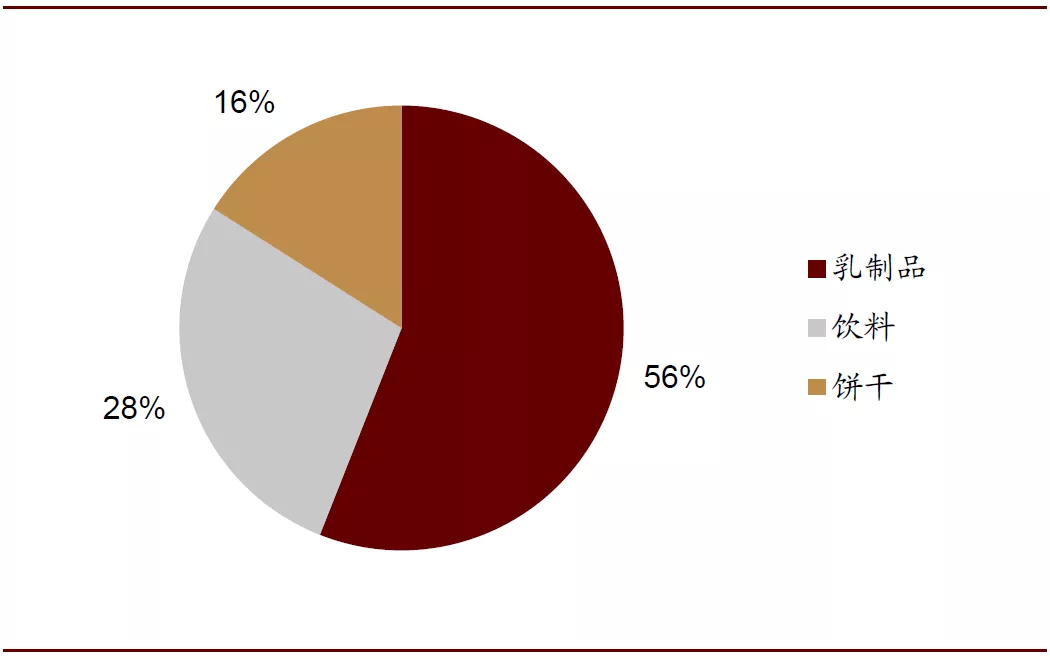

达能饼干业务位列全球第二,是卡夫全球市场的主要竞争对手。2006年,达能饼干业务在全球22个国家拥有32个工厂,实现了20亿欧元的营收,市占率位列全球第二,是卡夫的强劲竞争对手。而从整体来说,2006年达能的饼干业务占总营收比重为16%,相比于占比56%的乳制品业务和28%的饮料业务而言并非核心业务,且富含糖分和热量的饼干产品与达能成为营养健康食品企业的愿景稍有违背,达能在2007年将饼干业务出售给卡夫并获取资金发展核心业务。

图表: 2006年达能收入结构

资料来源:公司公告,中金公司研究部

图表: 收购达能后卡夫饼干业务增长情况

资料来源:公司公告,中金公司研究部

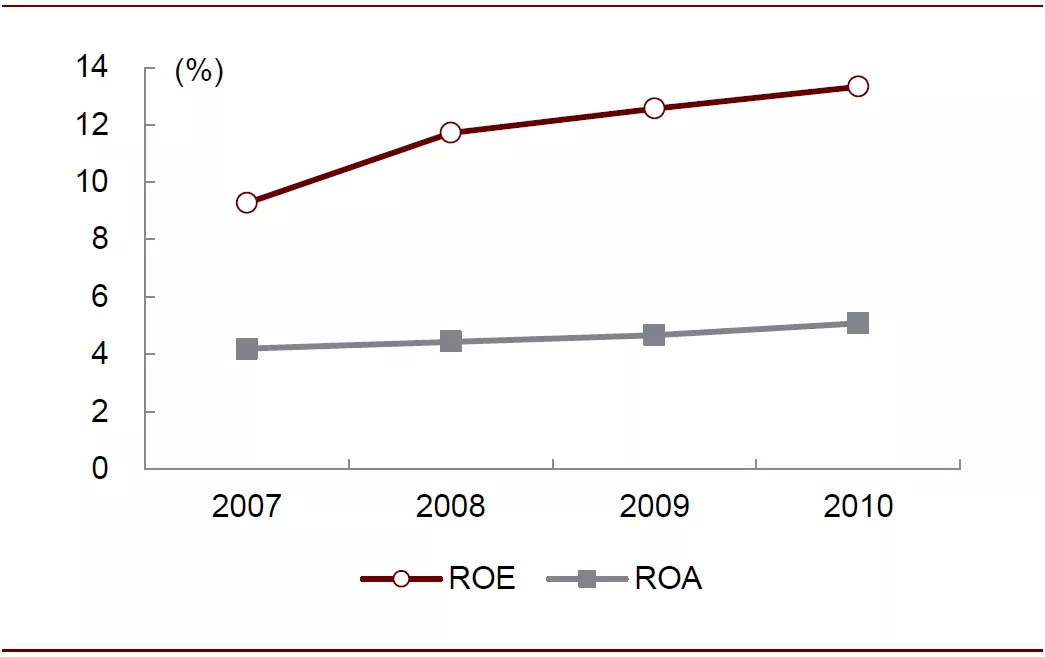

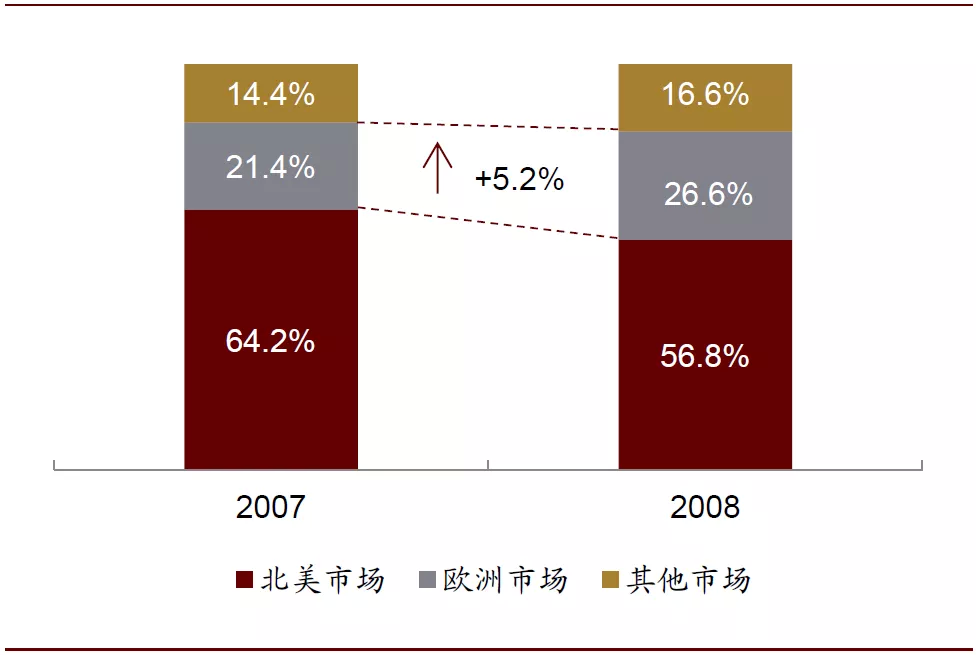

收购达能饼干对公司收入规模、全球化程度和经营效率都有明显提升。收购达能饼干业务后,卡夫的饼干收入从2007年的55.9亿美元增长到2008年的92.8亿美元,业务规模扩容近70%,在整体收入中的占比也从15%提升至22%,饼干成为卡夫食品第一大业务。全球化方面,欧洲市场的收入占比从21.4%提升至26.6%,亚洲等新兴市场占比也有提升,全球市场布局进一步完善。经营效率方面,并购后协同效应逐渐显现,ROE与ROA持续提升。

图表: 收购达能后3年卡夫食品ROE与ROA持续提升

资料来源:公司公告,中金公司研究部

图表: 2007-2008年卡夫食品全球收入区域分布

资料来源:公司公告,中金公司研究部

卡夫对达能的收购扩大了中国市场的布局。首先,收购达能后公司在中国市场的营业额几乎扩大了一倍,在当时占到了中国饼干市场40%的份额,原有的4家工厂加上达能的3家工厂,产能得以扩大;其次,达能大众化的产品与卡夫原有产品形成了良好的补充,产品结构进一步完善;同时,卡夫在中国的销售注重一线市场,达能在二三线城市市场拥有较好的销售渠道和影响力,二者形成了良好的互补。

并购案例3

——2010年收购吉百利(囊括怡口莲、荷氏、炫迈等),糖果业务规模扩大88%,全球市占率提升至13.5%

2009年9月至2010年1月,卡夫食品在与好时、雀巢与费列罗等潜在竞争对手之间长达4个月的竞购中胜出,以120亿英镑(约合196.9亿美元)完成了对全球最大糖果商吉百利(Cadbury)的收购,收购P/E-ttm约31倍,将主品牌吉百利以及怡口莲、荷氏、清至、炫迈等巧克力、糖果及口香糖品牌收入囊中。

卡夫对糖果业务的剥离和收购均基于整体增长战略和发展阶段考虑。2004年,公司为聚焦核心业务将旗下的Altoids、Life Savers、Trolli、瑞士糖等糖果&口香糖品牌以14.8亿美元的价格出售给箭牌,当时这些业务总计占到公司310亿美元营收的1.5%。2004-2008年,卡夫营收CAGR为7%,实现收入稳步增长的同时寻求业务线的拓展,在全球糖果市场的快速发展背景下,当时位列全球市场份额第一的吉百利成为了卡夫的关注对象,最终在2010年初以120亿英镑的价格成功完成了对吉百利的收购,而糖果业务也成为了占公司总营收比重10%以上的三大核心业务之一。

吉百利拥有百余年历史,21世纪初成长为全球糖果龙头。吉百利于1824年创立于英国,于1831年创建巧克力和可可豆工厂,并在百余年的发展中不断推出牛奶巧克力等各种新式巧克力和糖果。至21世纪初,吉百利已经拥有2,500多款产品,每年营业额超过10亿英镑,在全球25个国家设有工厂,产品远销至200多个国家,旗下拥有吉百利巧克力、怡口莲太妃糖、荷氏薄荷糖等知名品牌。2001年,吉百利以42亿美元收购辉瑞旗下糖果公司亚当斯,并成为全球第二大口香糖生产商和第一大糖果生产商,在全球糖果市场中占有9.7%的份额。被收购前,吉百利的收入及利润保持了良好的增长。

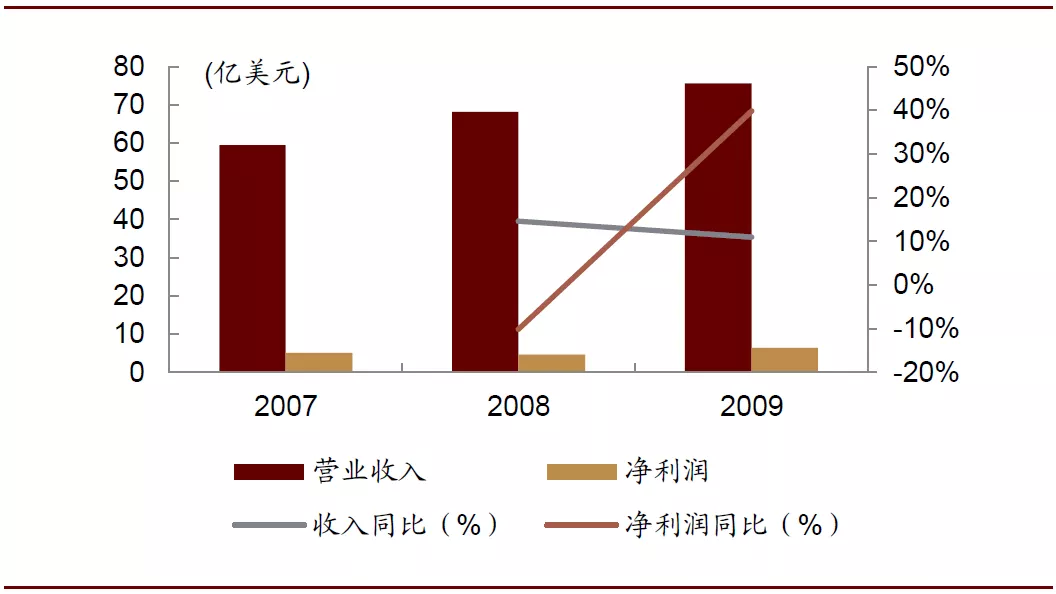

图表: 2007-2009年吉百利收入利润情况

资料来源:公司公告,中金公司研究部

图表: 吉百利旗下著名品牌

资料来源:公司官网,中金公司研究部

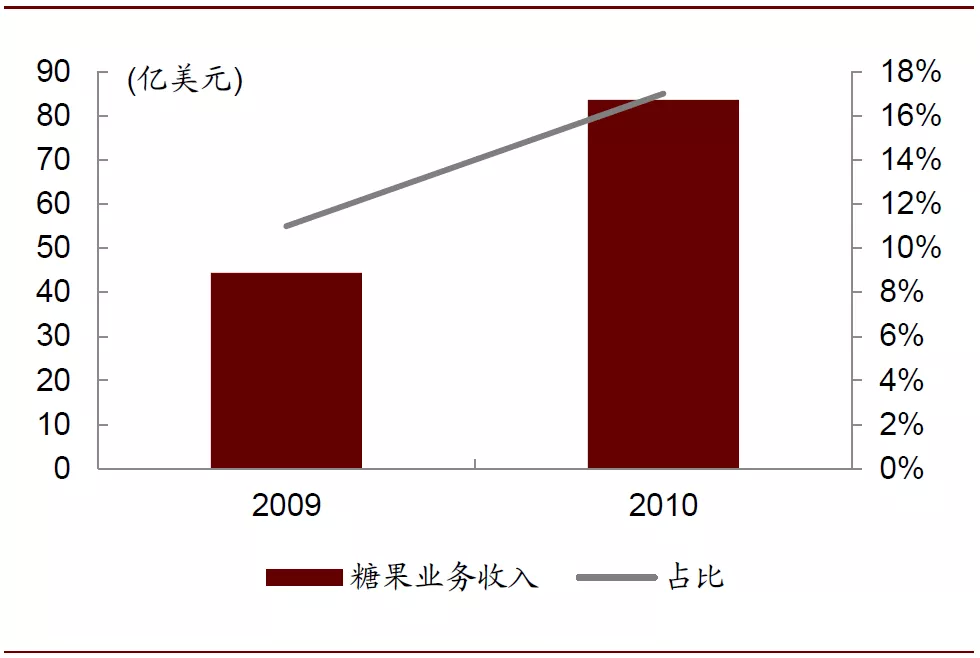

对吉百利的成功收购使公司成为糖果龙头。收购吉百利使得公司在糖果业务方面自2004年剥离后一跃成为全球糖果市场份额第一,2010年,卡夫食品在全球糖果行业市占率达到13.5%,超过箭牌母公司玛氏迅速成为行业龙头,同时获得了吉百利的全球工厂以及在200多个国家的销售渠道。2010年亿滋糖果业务收入达到83.7亿美元,较2009年扩大88%,在总收入中的比例也从11%提升至17%。而在卡夫重点拓展的中国市场,吉百利拥有的2家工厂、3家销售及贸易公司和1996年进入中国的荷氏、怡口莲等品牌也为公司提供了良好的助力。

图表: 全球糖果市场竞争格局(2010)

资料来源:欧睿数据,中金公司研究部

图表: 2009-2010年亿滋糖果收入及占比

资料来源:公司公告,中金公司研究部

通过对公司并购案例的梳理,我们总结出公司能在并购中获得成功并成长为领先企业的关键因素有:

选择优质的并购标的:并购标的的选择能够较为准确地符合公司的全局和区域经营战略,包括收购行业龙头以实现品牌力和市场份额的迅速提升,收购竞争对手以最大化发挥协同效应并避免过度竞争带来的损耗,以及收购区域市场的领先企业来扩大消费群体以及拓展销售渠道等。

有竞争力的报价:公司充沛的现金流、灵活的资本运作和坚定的并购意愿通常能使公司在激烈的竞购中以具有竞争力的报价获得成功。比如在对吉百利的并购中,公司在初次报价遭拒后通过4个月的持久战最终以高出初始价格17.6%的价格成功完成收购,体现公司灵活的并购预算和强烈的并购意愿。

并购后品牌的精细调整与运营:(1)将新获取的产品融入原有产品矩阵或与对新产品进行升级改造,如将露怡旗下的小品牌饼干打造成全球化品牌焙朗;(2)并购后对资产的梳理与精简,降本增效,发挥协同效应,如削减纳贝斯克多余产能与人员;(3)并购之余适当地阶段性剥离非核心业务,保证对核心业务的聚焦。

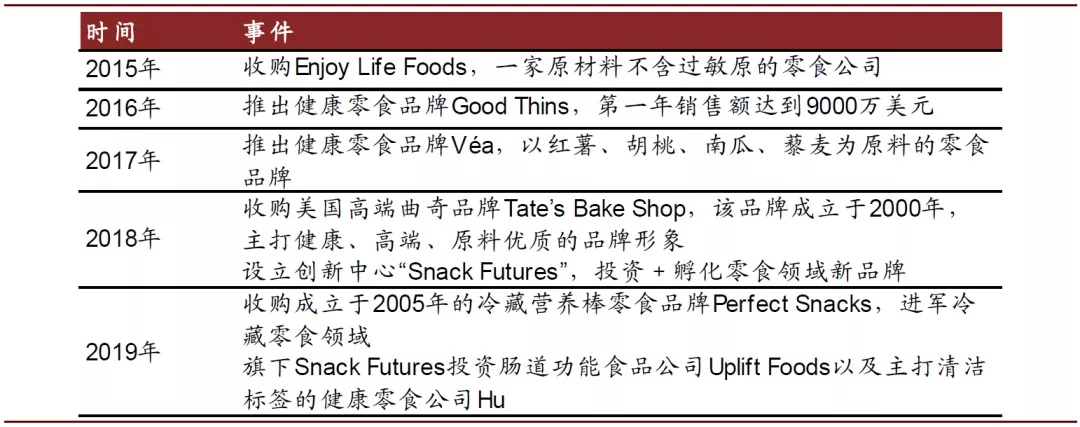

近年亿滋国际调整品牌策略,向高端化、差异化、健康化加码。公司开始并购一些“小而美”的公司,包括健康食品品牌、中高端品牌等等,进一步丰富产品结构的同时切入新领域。2015年亿滋国际收购了健康食品公司Enjoy Life Foods,2018年亿滋国际以5亿美元收购主打健康高端的曲奇品牌Tate’s Bake Shop,2019年公司收购冷藏营养棒的先驱品牌Perfect Snacks,开放多元、迎合潮流成为亿滋国际的品牌建设风格。

图表: 亿滋国际高端化、差异化与健康化的战略举措

资料来源:公司官网,公司公告,中金公司研究部

全球扩张法则:根植本土,因地制宜

通过全球收购迅速积累国际运作经验

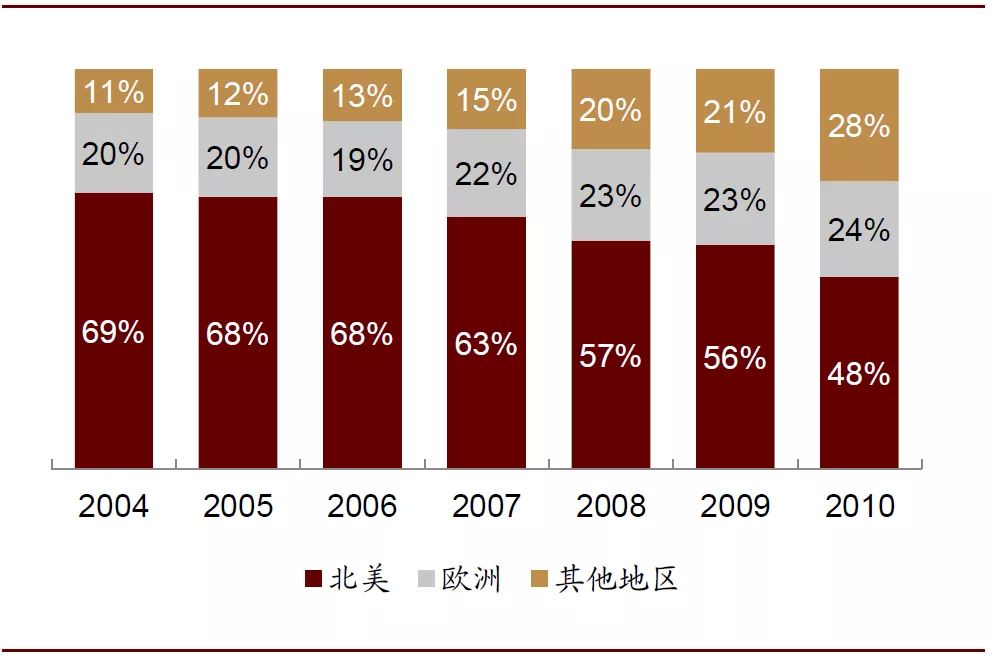

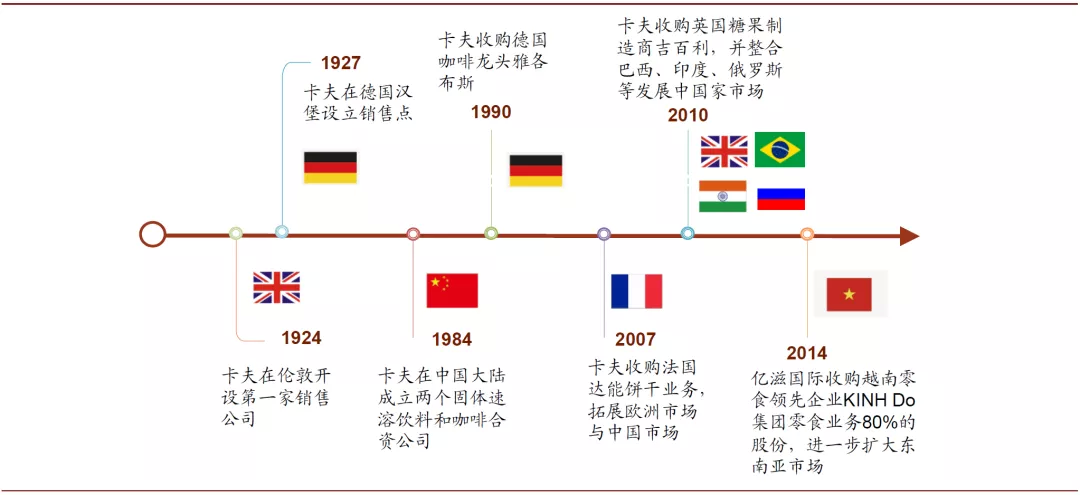

陆续进入欧洲、亚洲等国际市场,实现全球化运作。进入21世纪以来,卡夫食品通过并购获得优质品牌的同时也对被收购企业原有的全球工厂、渠道等资源进行了整合,截至2019年底,公司在44个国家和地区设有126家工厂和110个配送中心和仓库。公司持续探索与渗透新兴市场,北美外地区收入占比持续提升:2004-2010年,卡夫食品的欧洲市场收入占比从20%提升至24%,北美、欧洲以外市场收入占比从11%大幅提升至28%,形成了北美市场与海外市场各占半壁江山的收入结构。亿滋国际在拆分后作为面向国际的零食企业,海外收入占比进一步扩大,2019年欧洲市场收入占比达38.5%,成为亿滋国际第一大市场,北美外市场合计收入占比为72.5%,全球化水平提升明显。

图表: 卡夫食品各地区收入占比(2004-2010)

资料来源:公司公告,中金公司研究部

图表: 亿滋国际各地区收入占比(2019)

资料来源:公司公告,中金公司研究部

图表: 卡夫&亿滋全球扩张重要事件

资料来源:公司官网,中金公司研究部

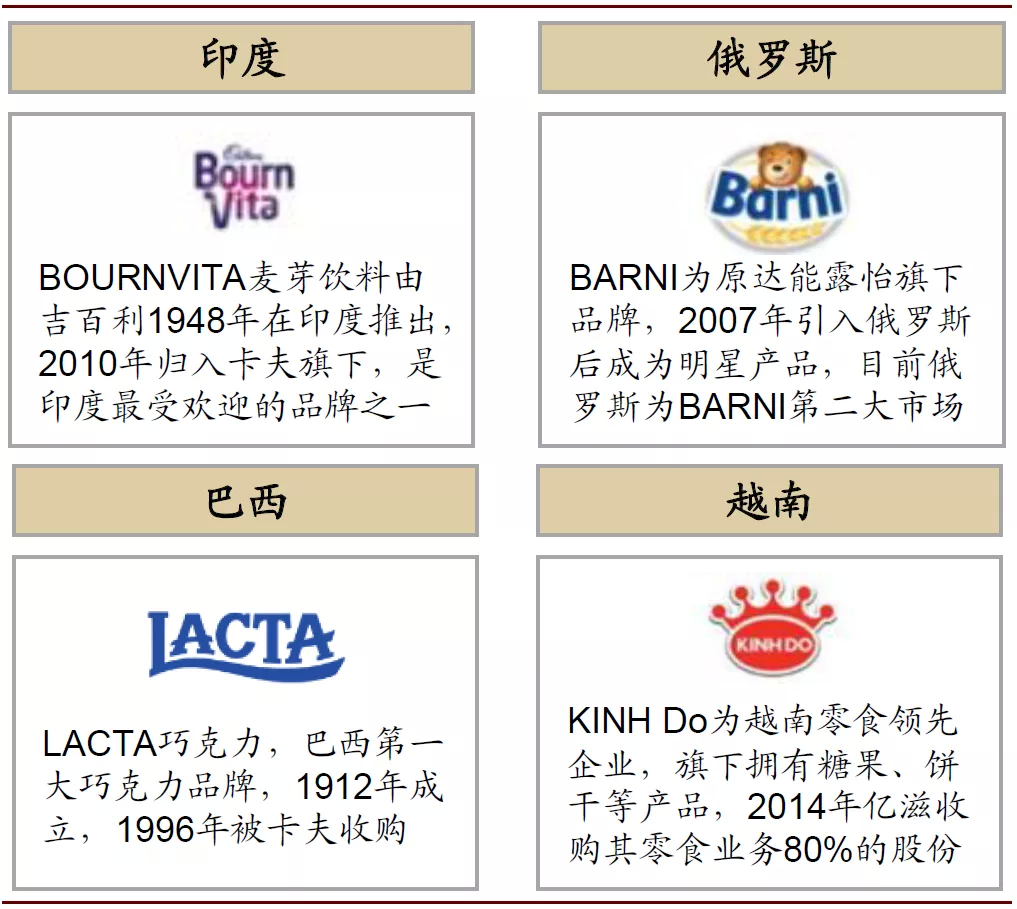

战略打造全球流行产品+区域明星产品组合。截至2019年,公司的全球性品牌收入占总收入的45%,不同市场的本土区域品牌收入占总收入的55%。亿滋能得到全球消费者的青睐,一方面得益于经典产品(奥利奥、吉百利等)在全球的畅销,另一方面缘于公司在各区域市场打造的差异化明星品牌。部分区域品牌来源于对本土优势品牌的并购,如收购巴西第一大巧克力品牌LACTA,2015年在巴西巧克力行业市占率达到32%;部分品牌作为外来品牌引入市场后亦有重点发展,如原达能露怡旗下的Barni小熊饼干在2007年引入俄罗斯后重点扶持,俄罗斯成为该产品全球为第二大市场,再如公司对焙朗的升级改造后相继引入英国、中国等市场,其对应市场份额均后实现了明显提升。

图表: 亿滋国际知名全球畅销产品

资料来源:公司公告,中金公司研究部

图表: 亿滋国际部分地区市场明星产品

资料来源:公司官网,中金公司研究部

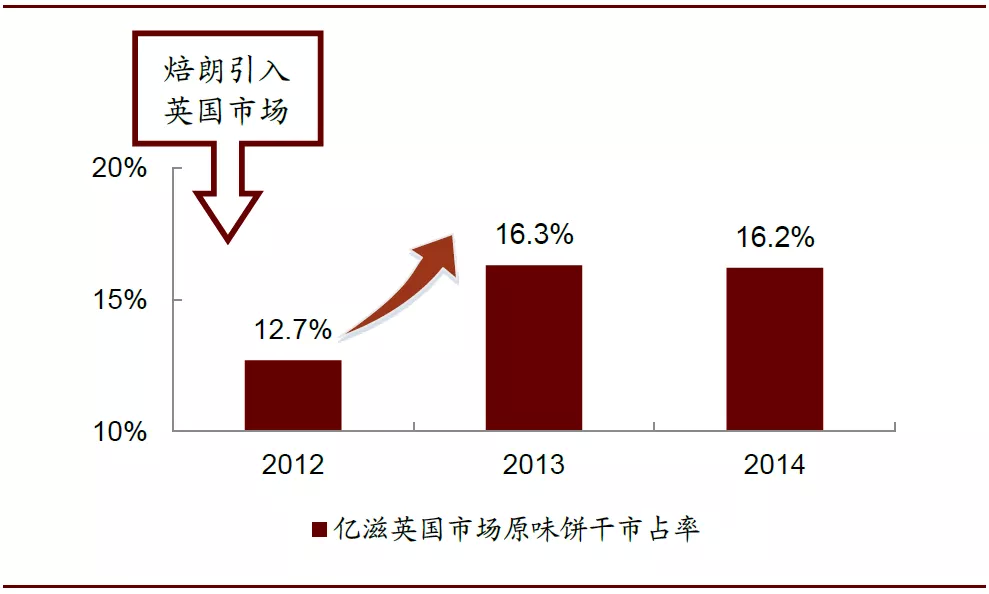

区域品牌多地打造案例:焙朗案例分析。焙朗的前身是1998年法国达能旗下的露怡饼干推出的Petit Dejeuner 饼干,2000年仅在7个欧洲国家售卖,品牌规模较小。2007年卡夫收购达能饼干业务后,充分挖掘产品的营养价值,迎合零食健康化潮流,并改良产品配方与包装,更名为焙朗(belVita)。2010年首先在巴西推出,2011-2015年相继引进英国、北美和中国并迅速收获消费者的喜爱和市场份额的提升。截至目前,焙朗已经成为亿滋旗下引领健康早餐饼干的全球性品牌,拥有20多个品种,并在50余个国家销售。

图表: 焙朗早餐饼干的升级与扩张之路

资料来源:公司官网,中金公司研究部

图表: 焙朗引入英国市场后原味饼干市占率变化

资料来源:欧睿数据,中金公司研究部

图表: 焙朗引入中国市场后原味饼干市占率变化

资料来源:欧睿数据,中金公司研究部

中国本土化案例分析:百年奥利奥焕发新光彩

亿滋在中国:三十余年历史,产品组合丰富,推新节奏较快。亿滋旗下产品进入中国已有30余年的历史。早在1984年,卡夫食品就在中国大陆设立合资公司生产饮料产品。而纳贝斯克旗下的奥利奥、乐之、趣多多等,达能旗下的闲趣、王子、优冠等以及吉百利旗下的荷氏、怡口莲等品牌都在20世纪80-90年代进入中国市场布局,这些中国市场资产与业务也伴随21世纪初的收购收归卡夫旗下。2012年以来,分拆后的亿滋又相继在中国市场推出了炫迈口香糖、焙朗五谷饼干、妙卡牛奶巧克力等明星产品。

图表: 卡夫&亿滋中国市场发展历程

资料来源:公司官网,中金公司研究部

奥利奥作为亿滋旗下的经典产品,自1996年进入中国市场以来,已经走过了25年的发展历程,目前在中国夹心饼干市场份额约50%,是细分市场的领军品牌。从初入中国时的水土不服,到成长为行业第一品牌,亿滋的本土化战略发挥了至关重要的作用,主要体现在三个方面:

(1)产品本土化:进入市场前期基于本土市场消费习惯的精准洞察推出贴近市场的特色产品,后期通过多元品类和产品创新成为消费者口味引领者;

(2)营销本土化:将经典产品引入新市场后根据市场的发展阶段和态势调整营销策略和主题以迎合本土消费潮流,对于进入成熟市场的新产品则用差异化营销作为本土化策略;

(3)渠道本土化:在加大传统渠道渗透率的同时,敏锐捕捉新渠道的变化并重点布局,把握渠道红利。

1、产品本土化:奥利奥的“中国口味”与“中国包装”

九十年代进入中国,中美市场表现悬殊。1996年,纳贝斯克在北京和苏州建立饼干工厂,并将旗下最成功的饼干品牌奥利奥引入中国市场。2000年卡夫收购纳贝斯克后,接管了其在中国市场的饼干业务。但奥利奥并未在中国市场取得预想中的成功,到2005年,奥利奥在中国市场仅仅占有3%的份额,销售业绩并不理想。

奥利奥的产品本土化基于精准的市场洞察。2005-2006年,卡夫团队通过市场调研发现中美消费者口味的差异是导致奥利奥在中国市场不受欢迎的主要原因。对于习惯长期清淡低糖饮食的中国消费者来说,奥利奥夹心饼干显得太过甜腻;同时,中国消费者在零食消费方面有随手挑选、开袋即食等特点,美国的家庭装奥利奥无法迎合这些个性化需求。针对以上几点,卡夫在中国市场降低了奥利奥的含糖量,并结合中国消费者偏好的清爽口味推出了绿茶、水果、冰淇淋口味等特色产品,并更新了小包装、迷你包装产品,以贴近中国市场特色。

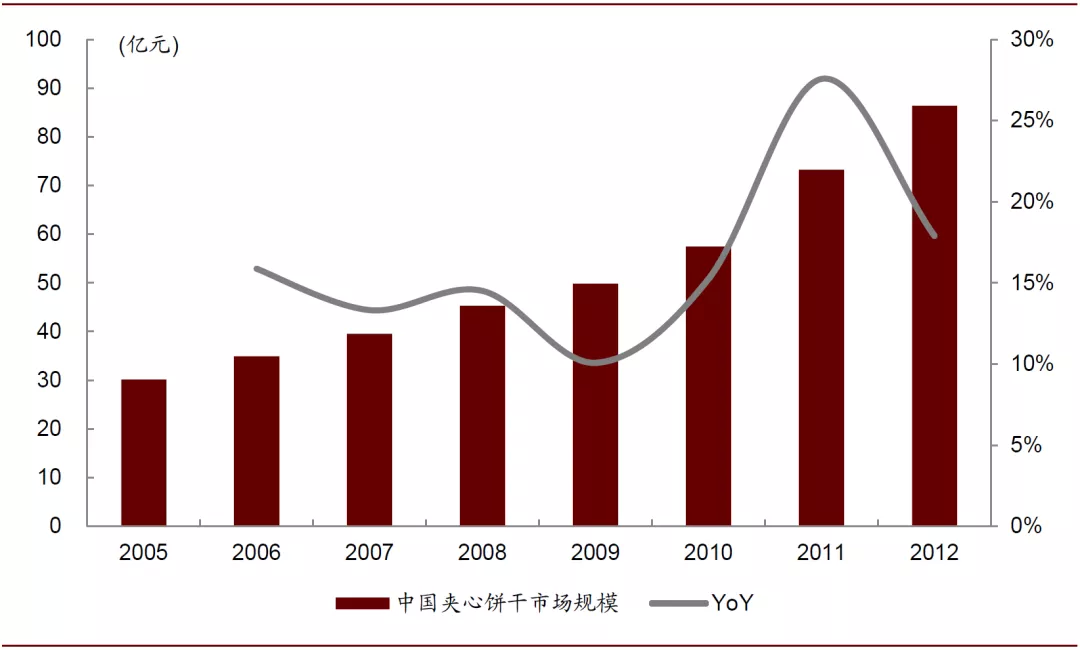

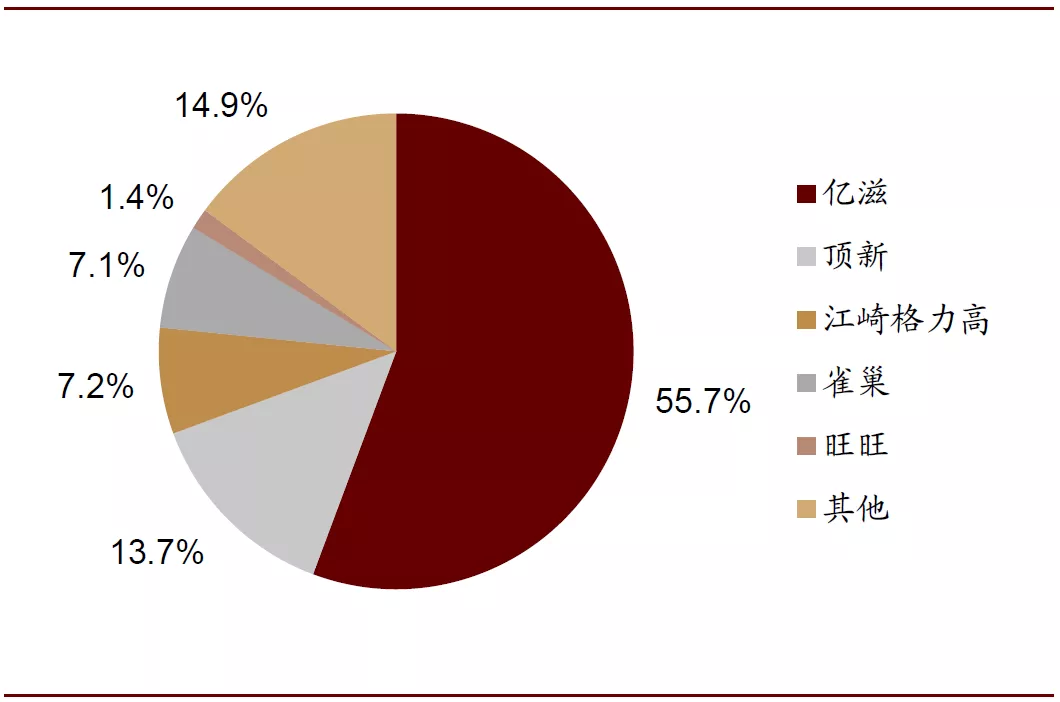

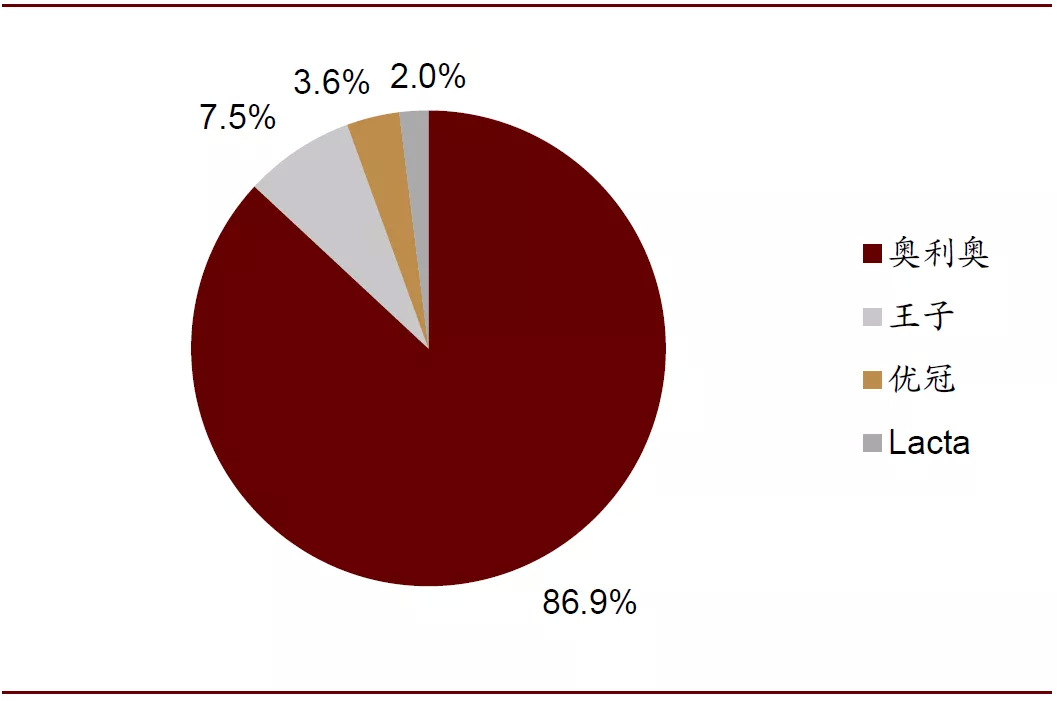

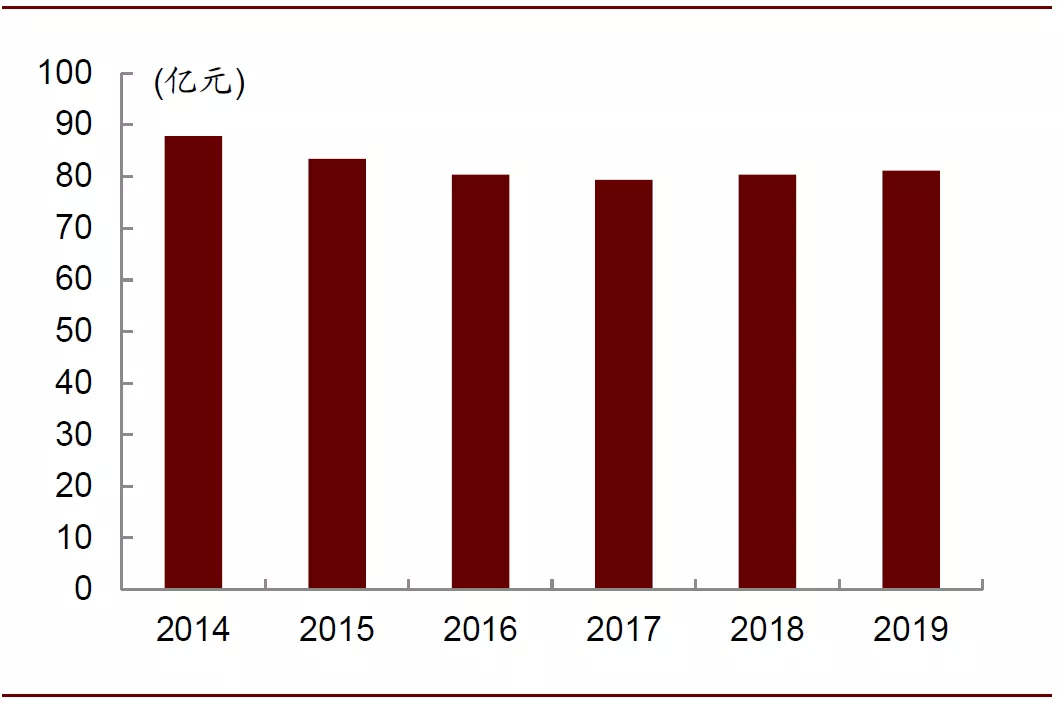

迎合消费者需求后的奥利奥业绩提升,成为细分市场第一大品牌。2005-2012年,中国夹心饼干市场规模迅速扩容,从30.1亿元增长到86.4亿元,年复合增长率16.3%。在市场整体高速增长的背景下,推出全新产品后的奥利奥大受欢迎,在中国市场的销售额实现快速增长,部分地区销售量甚至在一年内增加3倍。到2012年,亿滋在中国夹心饼干子品类的市场份额达到55.7%,成为细分市场的绝对龙头;而根据欧睿数据终端口径的统计,2012年奥利奥单品牌销售额占亿滋夹心饼干整体收入的87%,贡献了绝大部分的收入比重,按30%加价率和2012年美元对人民币汇率6.3估算,奥利奥中国报表端收入约5亿美元,占2012年新兴市场饼干业务收入的15%左右。

图表: 2005-2012年中国夹心饼干市场规模及增速

资料来源:欧睿数据,中金公司研究部

图表: 2012年中国夹心饼干市场竞争格局

资料来源:欧睿数据,中金公司研究部

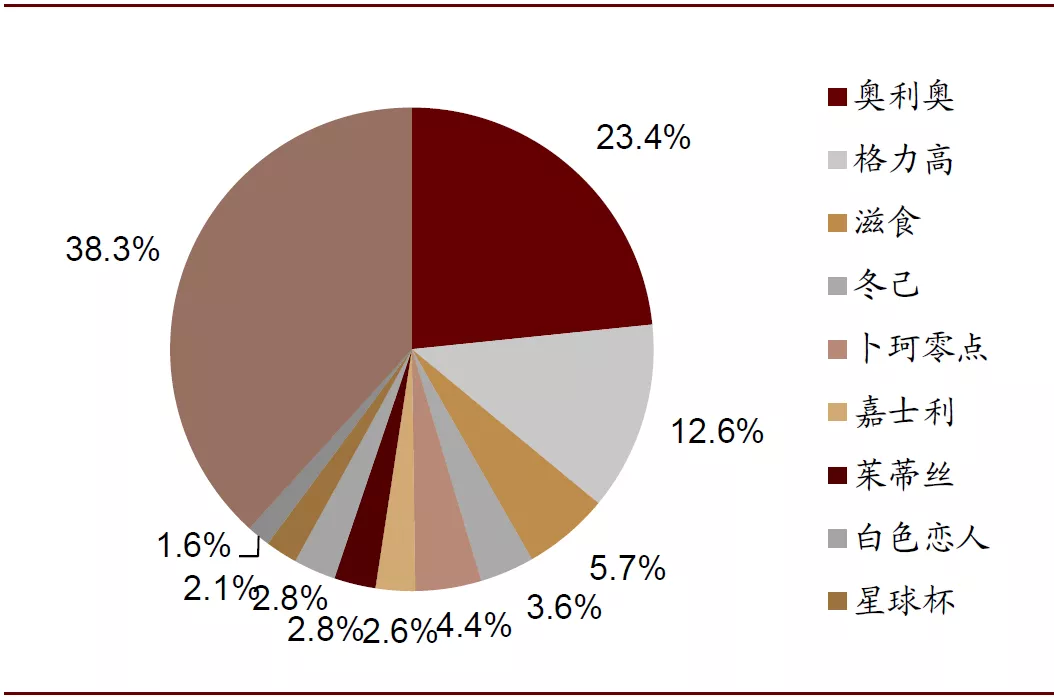

图表: 2012年亿滋各品牌夹心饼干销售额占比(终端口径)

资料来源:欧睿数据,中金公司研究部

品类多元创意无限,成为消费者口味引领者。近年来,奥利奥在新品方面创新不断,口味方面,推出了中国风的红豆酥、叉烧酥、玫瑰糕等口味,引领行业潮流;配方方面,改进产品的营养成分构成、降低产品中的饱和脂肪,以迎合零食健康化趋势;包装与规格方面,巧轻脆、迷你饼干等更小、更轻、更薄的饼干产品推出,最大化满足中国消费者对便携、即食、适量的需求。在产品种类方面更是跳出了传统的巧克力夹心饼干形象,奥利奥巧克力卷、奥利奥冰淇淋、奥利奥软香小点等产品推出,利用创意与灵感将奥利奥好吃好玩的产品特点充分发挥出来。2018年,亿滋扩建升级后的中国苏州研发中心正式启用,致力于调研与开发更贴近中国本土消费者的新产品。

2、营销本土化:从“扭一扭,舔一舔,泡一泡”到“万物皆可奥利奥”

“扭一扭,舔一舔,泡一泡”叩开中国大门。20世纪90年代,奥利奥结合夹心饼干的有趣吃法,推出了”Twist, Lick, Dunk”的经典广告语,进入中国市场后,这条广告语有了一个耳熟能详、琅琅上口的中文版本——“扭一扭,舔一舔,泡一泡”。以吃饼干时的动作作为独特的品牌识别宣传语,成为了奥利奥广告的经典之作。在21世纪初,这条广告语伴随着奥利奥在中国销量的迅速提升而家喻户晓,为奥利奥建立了良好的品牌知名度。

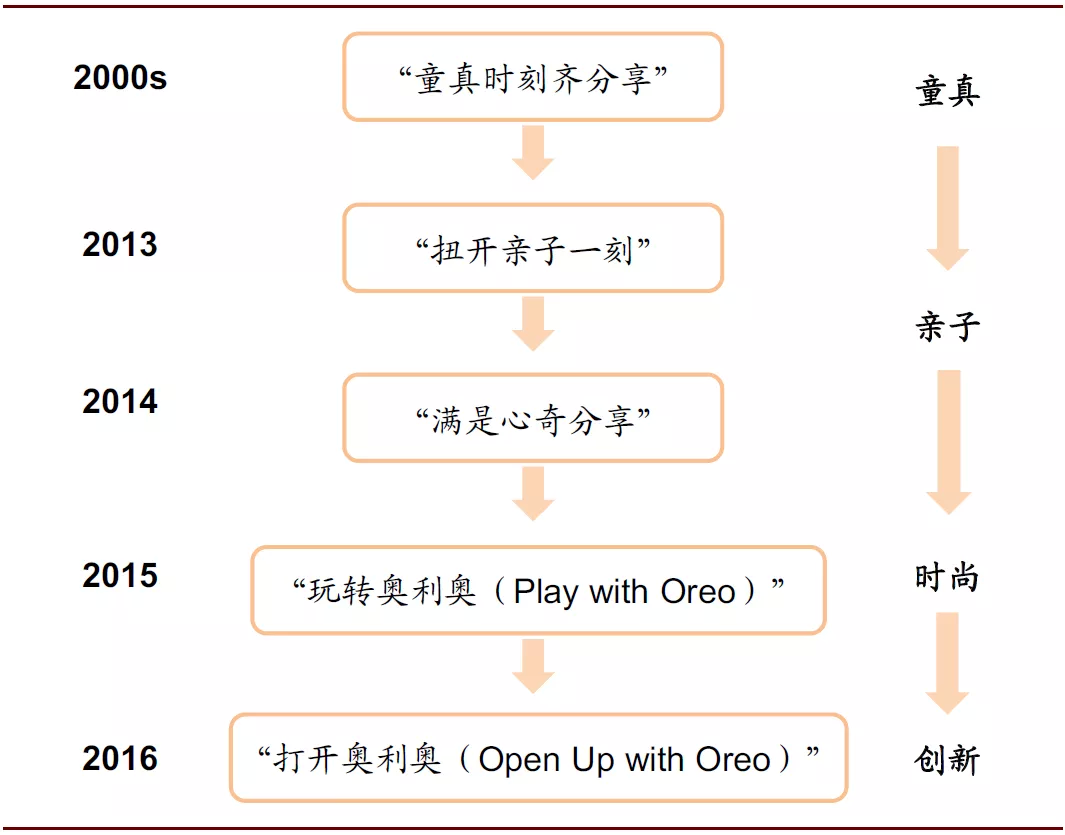

童真与亲子是奥利奥在中国上升期的品牌主题。在奥利奥进入中国的早期,儿童是中国零食市场的主要消费者,所以孩子也成为了奥利奥营销的主要对象。从早期的“童真时刻齐分享”、“放飞童真一起飞”广告语倡导发现童真,鼓励儿童购买,到2013年后的“扭开亲子一刻”、“满是心奇分享”广告语提倡亲子关系,促进家庭消费,儿童和家长一直是奥利奥的目标消费群体和宣传对象。

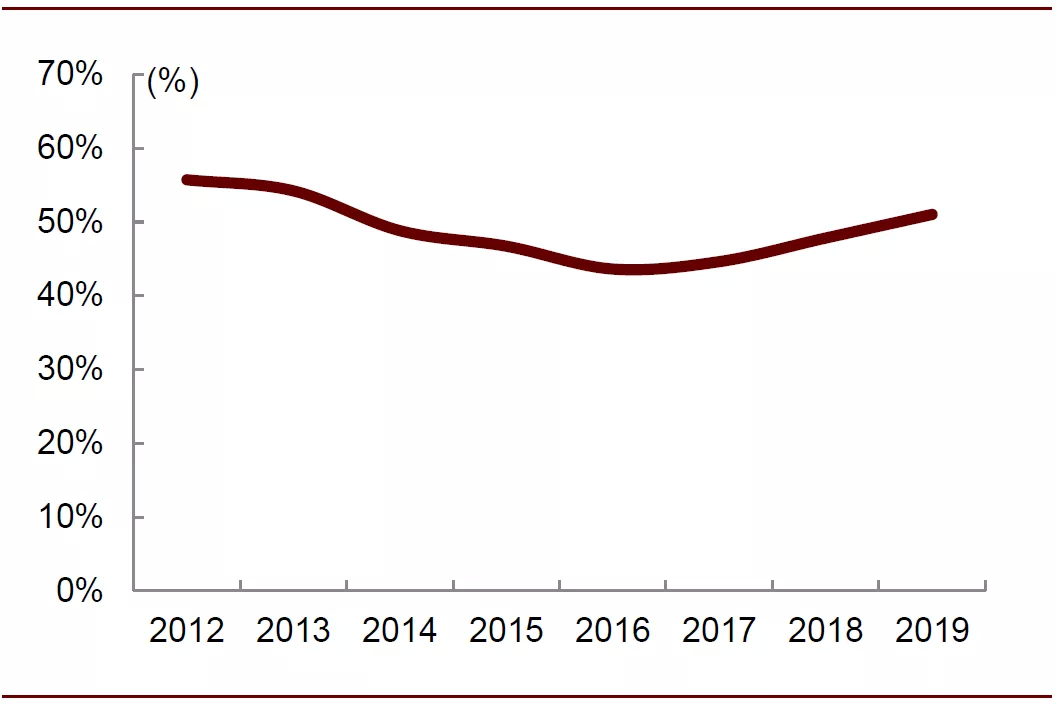

2014年以来,饮食健康化成为中国零食消费的主旋律,饼干市场的增长陷入停滞,中国夹心饼干市场的规模从2014年的87.8亿人民币缩减到2019年的81.1亿人民币,而中国年轻一代群体逐渐成为消费市场的主力,亿滋的份额也出现了一定的下滑,2016年较2012年下滑12个百分点至43.6%,亿滋急需做出改变。

图表: 2014-2019年中国夹心饼干市场规模

资料来源:欧睿数据,中金公司研究部

图表: 2012-2019年亿滋在中国夹心饼干市场份额变化

资料来源:欧睿数据,中金公司研究部

根据消费潮流调整品牌主题,吸引年轻消费群体。面对变化的市场形势,除了将健康饼干品牌焙朗引入中国市场之外,亿滋中国在奥利奥的品牌定位开始从儿童转向年轻群体。时任亿滋中国市场副总裁 Alexis曾表示,亿滋希望一块小小的夹心饼干不再只是孩子们的专属,而是希望借助分享的力量,帮助更多人释放童真,激发想象力。在宣传营销方面,奥利奥的品牌主题开始从童真与亲子转向年轻、时尚与创意,邀请年轻粉丝参与互动,激发想象力和创意,并推出巧轻脆、唱片饼干等新款潮流产品。2016-2019年,亿滋夹心饼干市场份额提升7.4个百分点至51.0%,奥利奥的调整收到了不错成效。

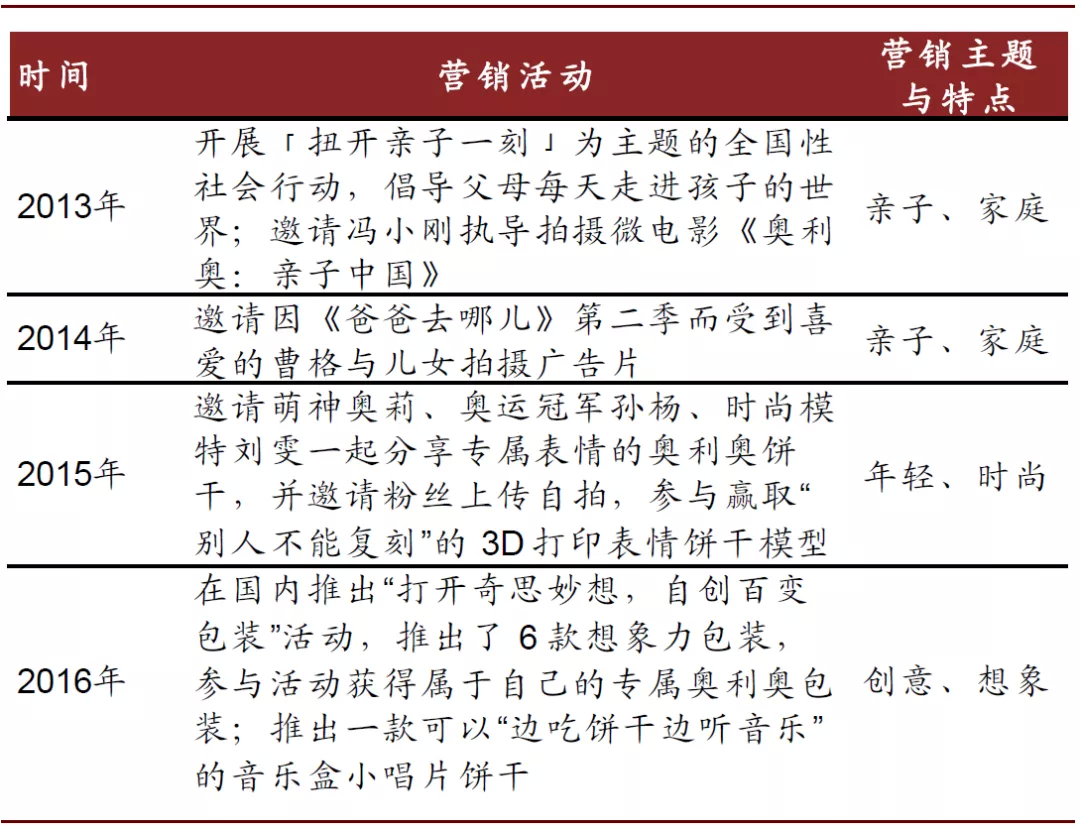

图表: 2013-2016奥利奥中国营销活动与主题特点

资料来源:公司官网,中金公司研究部

图表: 奥利奥广告语及品牌主题变化

资料来源:公司官网,中金公司研究部

营销方式新奇多元,万物皆可奥利奥。近年来,百年品牌奥利奥在中国却越来越年轻态,越来越“会玩”,新奇有趣的营销不仅实现了品牌价值的内容输出,也让奥利奥的年轻潮流形象更加深入人心。跨界联名安慕希推出奥利奥酸奶,联名喜茶推出奥利奥奶茶,奥利奥成为零食界的百搭款式;中国风的营销同样风生水起,2019年奥利奥与天猫超级品牌日联合打造故宫版“朕的心意”礼盒,5月22日单日售出76万包,新增26万粉丝,销售额较2018年天猫品牌日增长30%以上。

进入成熟市场的新产品采取差异化营销的本土化策略来谋求发展。2012年,亿滋旗下的炫迈口香糖进入中国市场,当时的玛氏在口香糖市场一家独大,市占率达到49.7%。相比于以“关爱牙齿”为主题的玛氏,炫迈则发现了口香糖咀嚼时间短的痛点,侧重宣传产品的味道持久,鲜亮的外观搭配“久到离谱”、“根本停不下来”等广告语迅速获取了消费者的心理份额,销售额持续提升,根据欧睿数据,亿滋中国口香糖终端销售额从2012年的1.5亿元提升至2019年的20.6亿元,年复合增长率为44.8%,市占率也从2012年的1.0%迅速提升至2019年的13.4%(同期玛氏市占率下降4个百分点),在玛氏占据绝对优势的口香糖市场实现了自身快速发展。

图表: 亿滋中国口香糖市场份额(2012-2019)

资料来源:欧睿数据,中金公司研究部

3

渠道本土化:紧跟潮流,发力渠道端

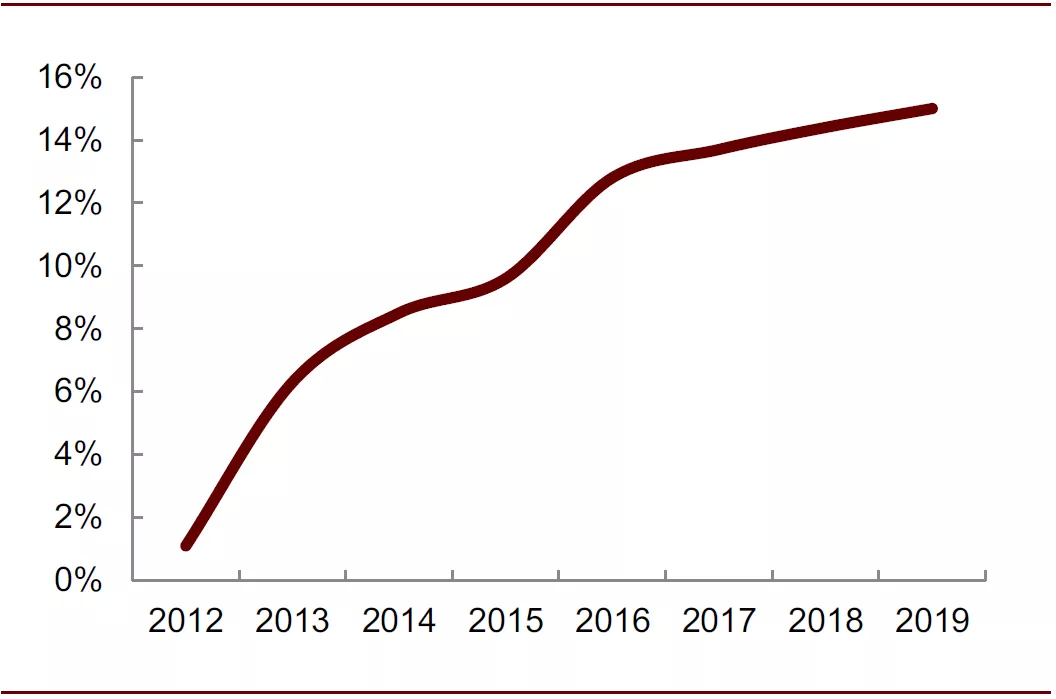

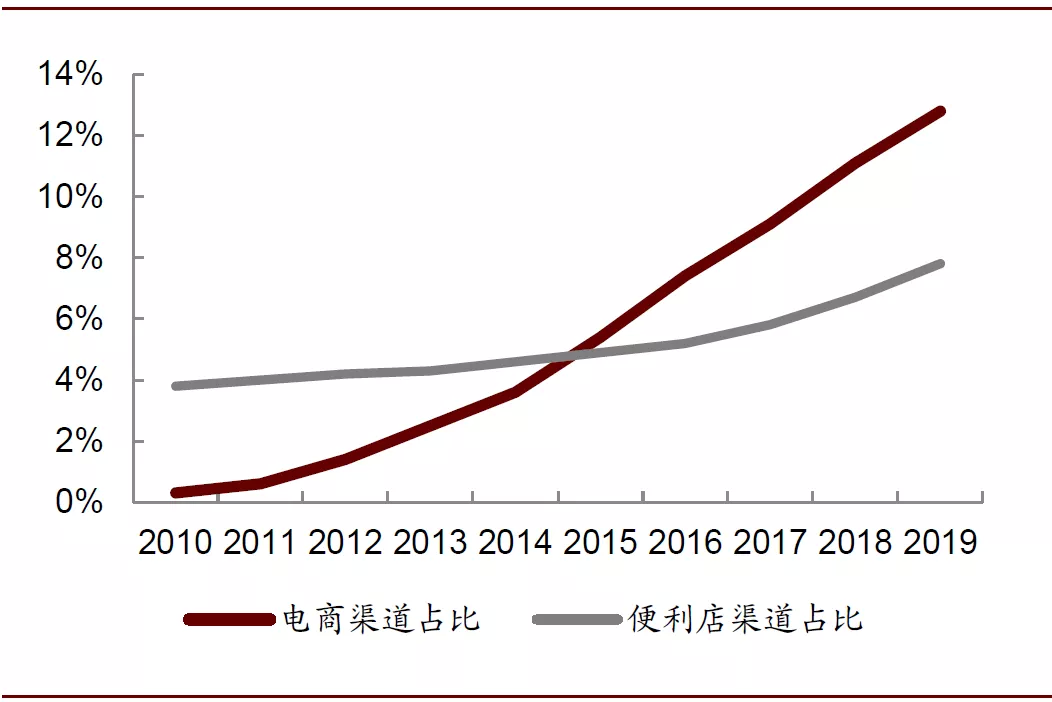

亿滋敏锐捕捉渠道变迁,奥利奥线上发力。2010年以来,中国零食市场渠道结构中电商和便利店的占比有提升,其中电商提升明显。亿滋在全球一直通过传统的自主生产、传统分销模式进行销售和渠道下沉,在中国由于察觉到了渠道以及消费习惯的变迁,故在2011-2015年开始重点布局电商渠道。2015年亿滋在天猫的销售额提升了3倍;2016年,亿滋中国针对便利店渠道推出了定制产品,并与阿里巴巴签署了战略合作协议,共同策划亿滋专属营销活动,前文提到的天猫超级品牌日故宫创意产品活动便是双方合作的成果。根据Bernstein数据,亿滋2018年即在中国线上渠道获取多个品类的领先份额,其中饼干份额达约12%,位列第一,软糖/巧克力份额分别为32%/14%,仅次于玛氏。

图表: 2010-2019年中国零食市场电商及便利店渠道占比

资料来源:欧睿数据,中金公司研究部

图表: 2020年1-5月阿里系夹心饼干线上销售额占比

资料来源:淘数据,中金公司研究部

财务与市场表现回顾

财务回顾

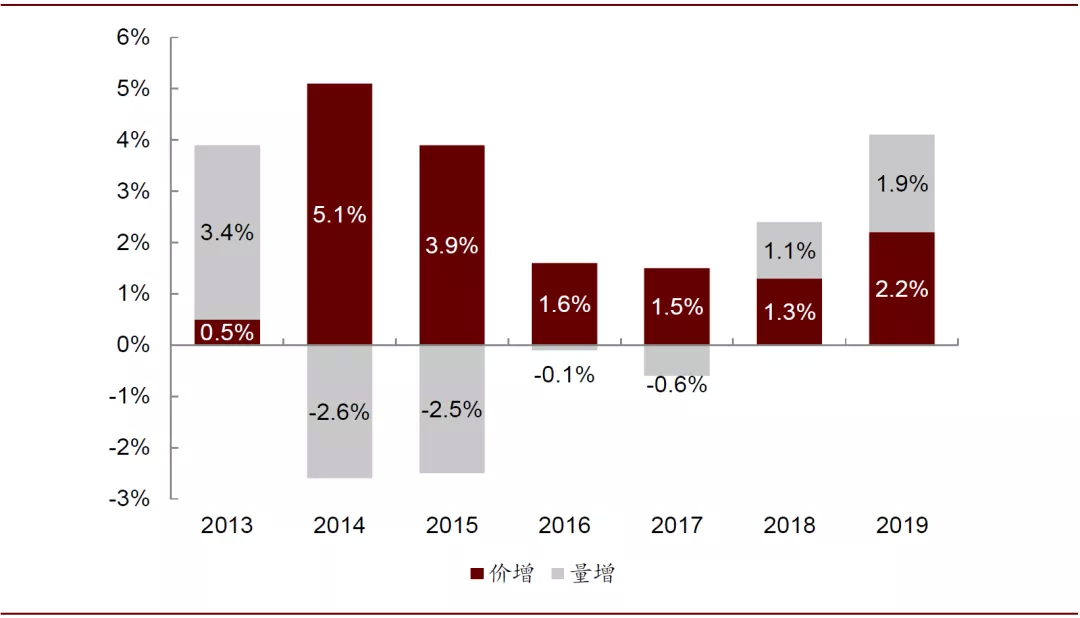

分拆上市后的亿滋国际收入内生增长始终保持稳健正增长,量价与品类贡献分析如下:

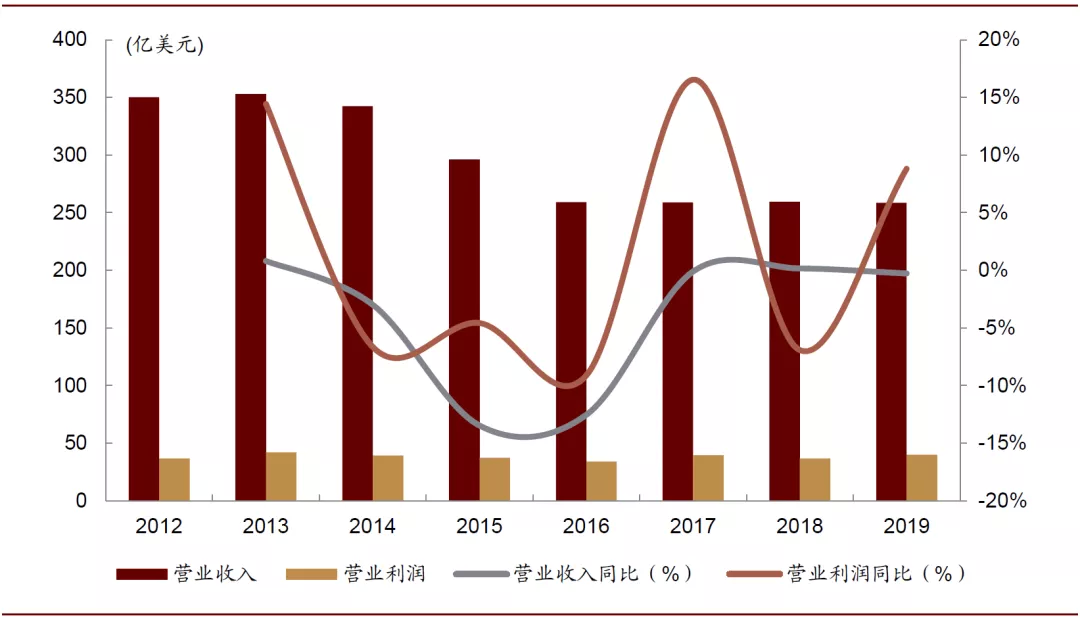

价增对收入内生增长贡献较大,2018年起量价双升。尽管自2012年分拆上市以来,公司总收入受美元升值、并购与资产剥离以及会计日历更改的影响而出现了一定程度的下滑,但公司营收的内生增长始终实现了稳定的正增长。分拆量价来看,2013年公司实现量价齐升;2014-2015年,公司面对原料成本上涨而主动提价,提价幅度较大使欧洲、亚太、拉美等市场产品销量受到影响,故收入增长主要由价格驱动;2016年起,公司通过温和提价及在区域市场剥离部分低毛利产品线的方式提升整体均价,销量于2018年恢复增长,并在2018和2019年保持了量价齐升的趋势。

图表: 亿滋国际2012-2019年收入与营业利润情况

资料来源:公司公告,中金公司研究部;注:净利润受公司收购与出售业务产生的非经常性损益影响有较大的波动性

图表: 亿滋国际2013-2019年收入内生增长率中量增与价增贡献拆分

资料来源:公司公告,中金公司研究部

公司报表收入增速低于内生增长主要由于以下几个方面的影响:(1)美元升值:亿滋国际全球化水平高,美国以外市场的业务受美元升值的不利影响较大,在2014-2016和2019等年份尤为明显。受影响的外币包括欧元、巴西雷亚尔、俄罗斯卢布、澳元、英镑、阿根廷比索和人民币等;(2)并购与资产剥离:2015-2016年,公司剥离了收入占比11%的咖啡业务,叠加美元升值因素,导致了收入分别下滑13%和12.5%;而在其他年份,公司并购与剥离规模相对较小;(3)其他因素:主要是会计日历调整等政策的调整因素。

图表: 2013-2019年公司收入有机增长率与影响因素

资料来源:公司公告,中金公司研究部

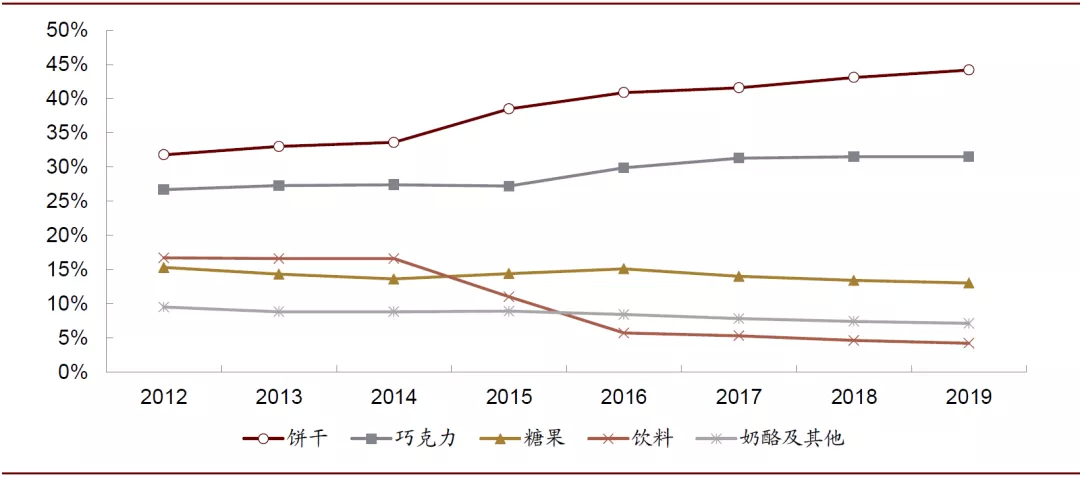

聚焦零食王牌品类,优化产品矩阵。亿滋国际继承了卡夫原有的国际业务,产品包括五大品类:饼干、巧克力、糖果、饮料、奶酪及其他。从2015年起,亿滋逐渐剥离核心零食品类以外的业务,陆续将包含麦斯威尔、雅各布斯等品牌的咖啡业务剥离,并出售了全球部分奶酪业务。2012-2019年,公司三大核心品类(饼干、巧克力、糖果&口香糖)收入占比从73.8%提升至88.7%,其中第一大品类饼干占比从31.8%提升至44.2%。近年来,亿滋通过收购全球健康食品、高端零食品牌不断优化零食产品矩阵。

图表: 亿滋国际2012-2019年各品类收入占比

资料来源:公司公告,中金公司研究部

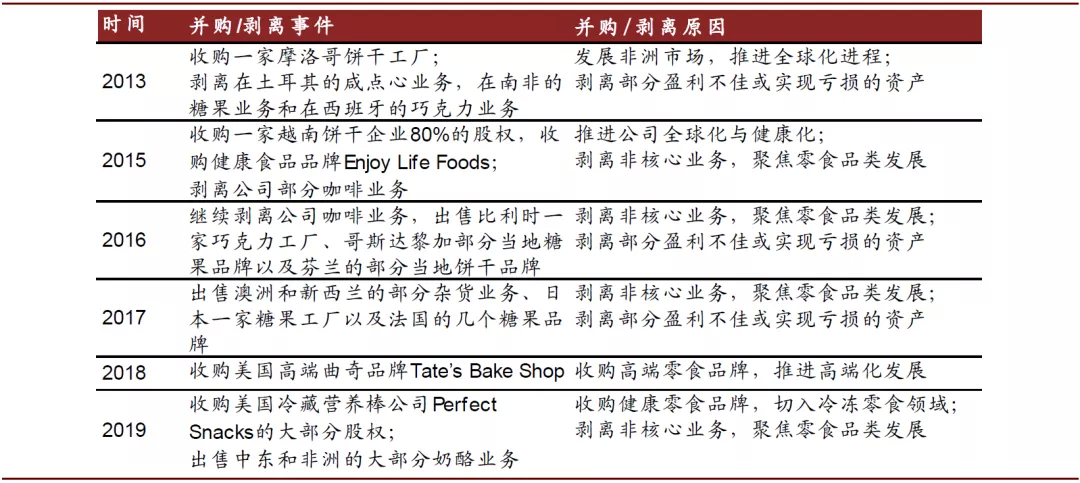

图表: 亿滋国际分拆上市后并购与剥离事件梳理

资料来源:公司公告,中金公司研究部

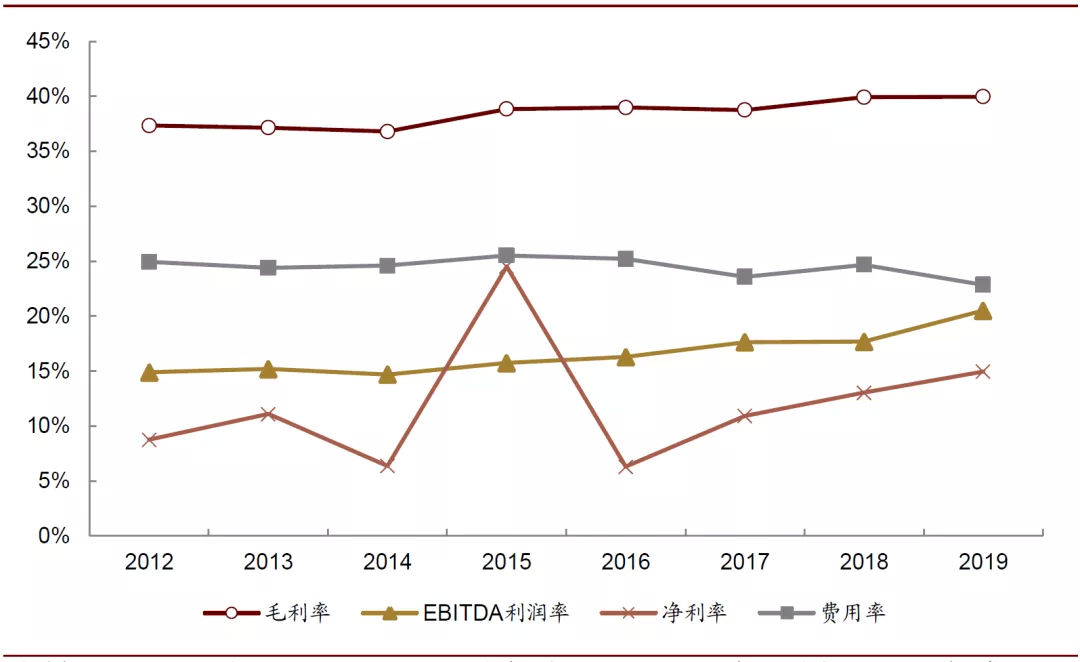

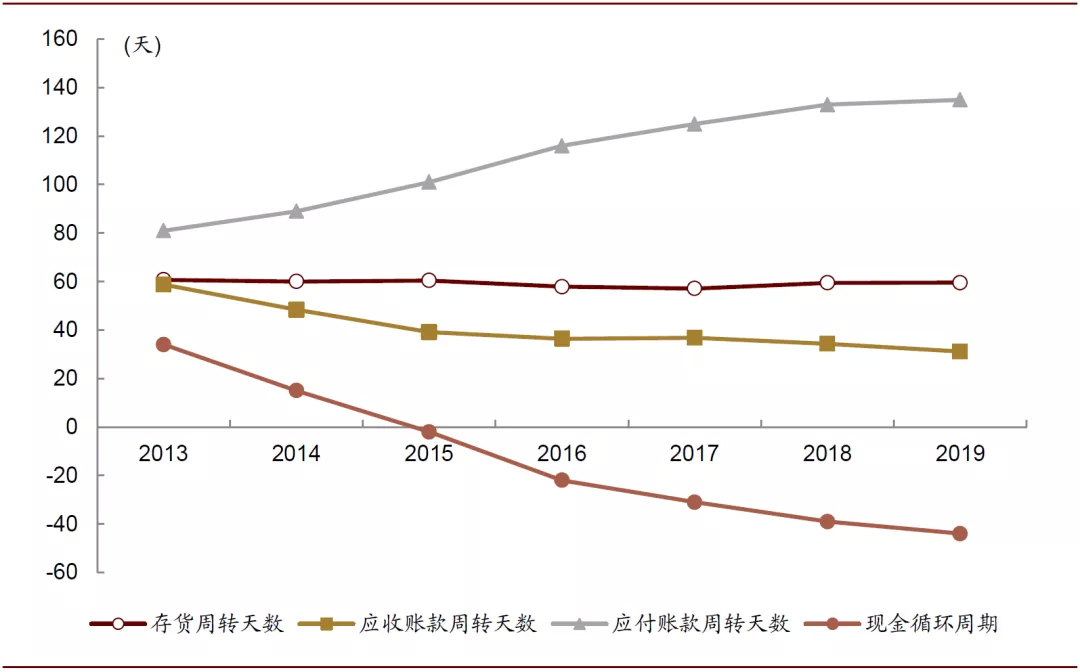

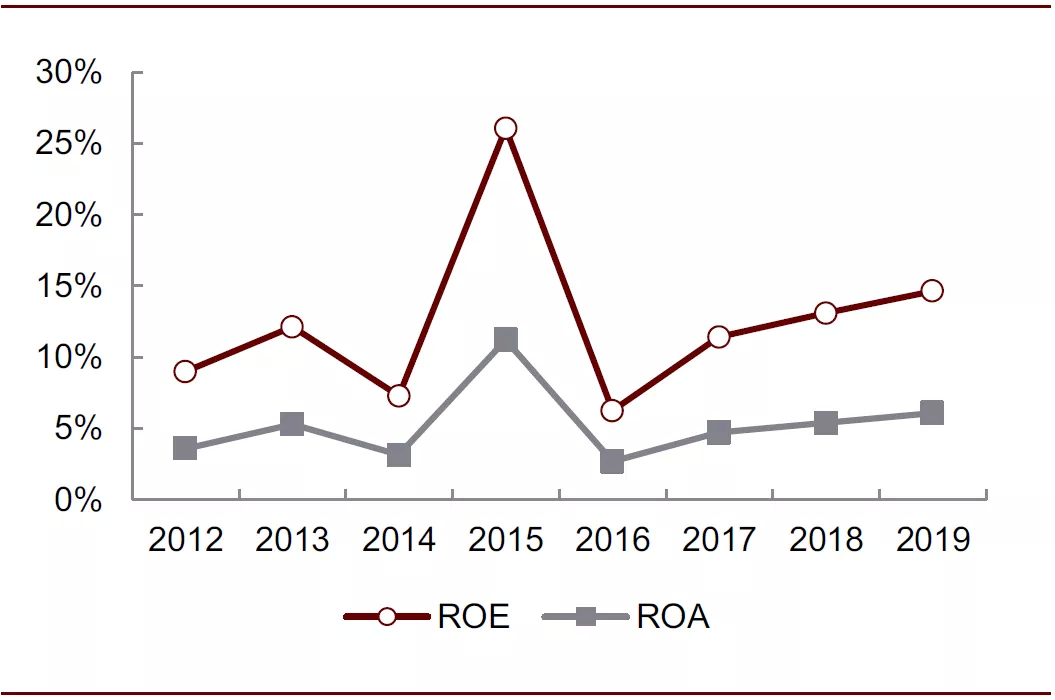

亿滋国际盈利指标、投资回报指标、营运效率指标持续改善:

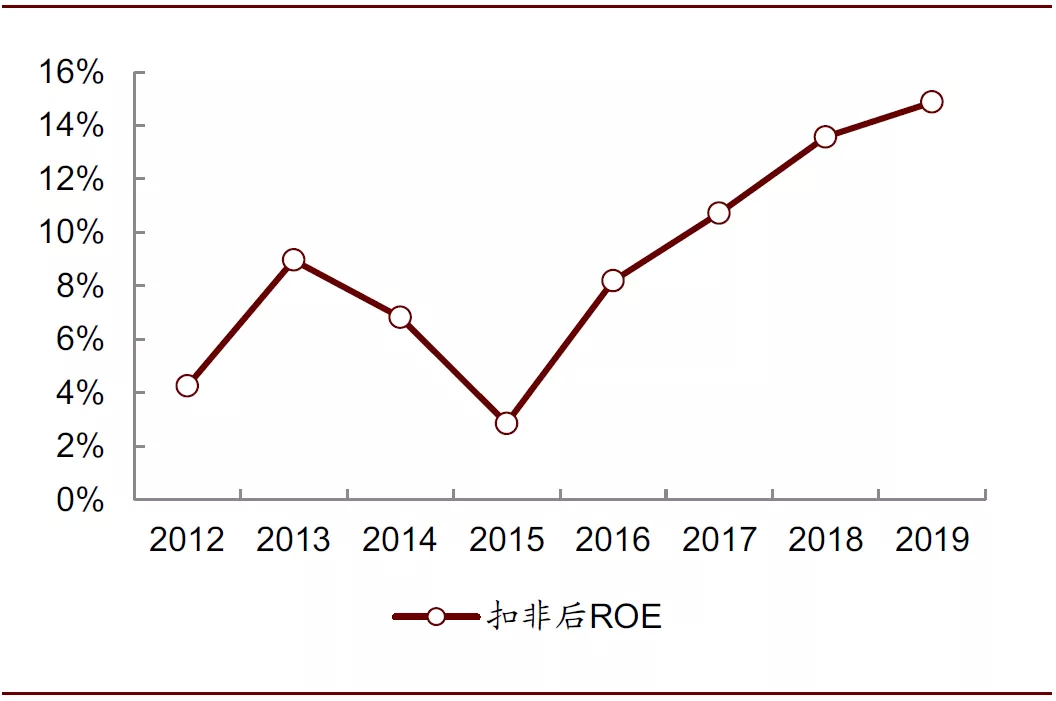

业务结构优化带动盈利能力、营运效率稳步提升。2012-2019年,公司毛利率与EBITDA利润率稳步提升,费用率稳中有降,净利率由于受收购与出售业务产生非经常性损益存在一定波动性,但整体呈现上升趋势。盈利能力提升的主要原因是:①产品价格的提升;②收购公司发挥协同效应带来的成本削减;③广告宣传费用的管控;④公司对低毛利或亏损业务的剥离。同时公司营运效率在同步提升,应收款周转天数逐步下降而应付款周转天数逐步提高,公司现金循环周期逐步改善。剔除资产收购与出售损益的影响,公司扣非后ROE从2012年的4.3%提升至2019年的14.9%,其中2015-2019年实现逐年稳定上升,体现其经营效率提升趋势明显。

图表: 2012-2019年亿滋国际利润率与费用率情况

资料来源:公司公告,中金公司研究部;注:2015年净利率的波动主因咖啡业务的出售产生了较高的非经常性损益

图表: 2012-2019年亿滋国际营运资本指标变动

资料来源:公司公告,中金公司研究部

图表: 2012-2019年亿滋国际ROE与ROA情况

资料来源:公司公告,中金公司研究部;注:2015年数据的波动主因咖啡业务的出售产生了较高的非经常性损益

图表: 2012-2019年亿滋国际扣非后ROE情况

资料来源:公司公告,中金公司研究部

市值与估值表现回顾

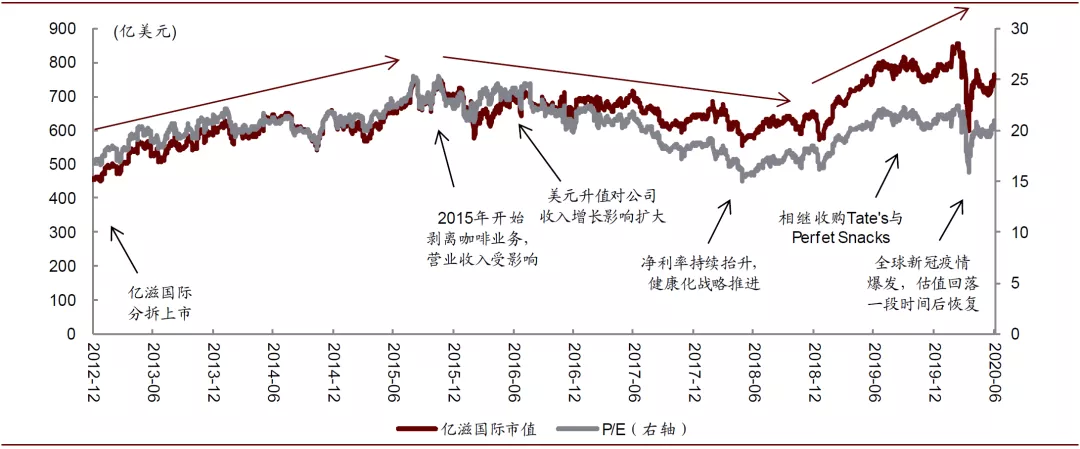

对2012年亿滋国际分拆上市以来,分三个阶段回顾其市值与估值表现的发展历程:

第一阶段:市值估值稳步提升(2012年—2014年)

2012年亿滋国际独立上市后几年,公司市值与估值双双提升,市值从2012年底446亿美元提升至2014年底658亿美元,P/E估值从16倍提升至22倍。这一时期整体背景为:①公司经营稳定,收入内生增长表现较好;②业务并购与剥离节奏放缓,对收入增速影响小;③市场看好零食品类与全球市场的广阔空间,对公司经营前景有良好展望。

第二阶段:市值与估值回落(2015年——2017年)

2015-2017年,公司市值出现震荡,P/E估值则滑落至15倍低点。这一时期中,公司主要受到以下内外部因素影响:①公司收入内生增长放缓,同比增速逐步降低至2016年的1.3%和2017年的0.9%;②2015年,公司开始剥离零食以外业务,占公司收入11%且包含麦斯威尔、雅各布斯等知名品牌的咖啡业务脱离公司,对公司的营收和利润造成较大影响;③同时期美元升值较快,对收入增长率的不利影响加大。2015-2017年公司营业收入连续3年出现负增长,从296.4亿美元下降至259.0亿美元。

第三阶段:市值与估值再次上升(2018年至今)

2018年至今,公司市值与估值上升;2020年的卫生事件中,公司市值出现短暂下跌后迅速回升,到2020年6月,公司市值超过750亿元,估值约21倍。这一时期公司的发展情况为:①2018-2019年恢复量价齐升态势,内生增长逐年提升,同时对于非核心业务的剥离暂告一段落,营业收入恢复稳定;②公司在2017-2019年净利润率与ROE实现持续提升,盈利能力有明显提高趋势;③战略方面,公司开始聚焦高端化、差异化与健康化,2018年公司收购美国高端曲奇品牌Tate’s Bake Shop,并宣布在2018年底停止其部分产品原料中氢化油的使用;2019年,公司收购冷藏营养棒领域的先驱品牌Perfect Snacks,进军冷冻零食领域。

图表: 2012年至今亿滋国际市值与估值表现

资料来源:Capital IQ,中金公司研究部

亿滋国际发展对中国零食企业的借鉴意义

我国休闲食品市场2019年规模约7,580亿元,过去十年复合增速12%,欧睿口径下为全球增速最快的第二大规模市场。三只松鼠、良品铺子、洽洽食品等龙头公司分别在不同品类和渠道具备较强的竞争优势,但中国目前尚未出现类似亿滋国际、卡夫亨氏等大市值的龙头企业,我们认为伴随企业渠道与品类拓展以及并购整合发生,未来中国亦将诞生大型休闲零食企业。我们认为海外食饮巨头具备多品类、多品牌运作经验、强大的线下渠道网络、品牌力、研发及资金实力,目前亦开始通过并购加码电商渠道,谋求线上线下协同。我们认为亿滋国际的发展对国内企业具有以下借鉴意义:

如何构建有效的多品类、多品牌产品矩阵?亿滋国际同时涉足饼干、巧克力、糖果、口香糖等多个零食品类,并长期在全球市场处于领先地位,我们认为主要受益于其独特立体的产品矩阵,通过并购进入多品类赛道并率先抢占领先地位,再通过多品牌运作策略,差异化定位不同细分子类,从价格、需求等维度全面渗透市场,覆盖更广的消费人群,既能够避免产品的内部竞争,又能够实现细分市场的全面覆盖。国内企业目前多以单一主品牌实行扩品类尝试,亿滋多品牌运作模式值得借鉴。

如何打造长生命周期的全球超级大单品?亿滋旗下坐拥十余个年收入在十亿美元以上的大单品,包括国际驰名品牌奥利奥饼干、焙朗饼干、吉百利牛奶巧克力、妙卡巧克力、清至口香糖等,尤其是奥利奥作为百年历史的全球知名品牌,目前成为超30亿美元的全球超级大单品,连续十余年蝉联全球最受欢迎饼干品牌,并持续为公司提供增长动力。我们认为成功的超级大单品需具备品类生命周期长、产品定位清晰、营销内涵深刻、保持迭代更新等特征。国内零食龙头当前已经逐步渗透至部分颇有前景的长生命周期品类,并已建立较强渠道优势,但品牌深度、文化内涵和国民度仍有透过强化营销进一步提升的空间。

如何实现全球多地市场的本土化运作?亿滋通过收购区域本土强势品牌使其在当地市场获得先发优势,又通过产品、营销、渠道的本土化实践使其实现了单品在全球多地市场的份额提升。我们认为亿滋在新市场较为敏锐地捕捉差异化国情并因地制宜,对我国有异地扩张需求的企业具备借鉴意义。 外延并购打开进一步成长空间。外延并购是品类和区域市场快速扩张的有效途径,亿滋/卡夫自收购纳贝斯克起进入美国饼干市场并占据领先地位,后通过收购达能饼干业务奠定全球饼干业务霸主地位;通过收购吉百利在糖果/巧克力业务方面一跃成为全球龙头,打造全品类综合型零食企业。国内品牌当前寻找并购标的与后期并购协同管理上应注重标的质量、协同整合与培育,增强业绩持续提升的可持续性。

风险

全球需求疲弱,行业竞争加剧,食品安全事件。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP