中金2020下半年大宗商品展望:建材板块景气恒强,有色金属多点绽放

本文来自微信公众号“中金点睛”。

展望下半年,我们认为随着国内复产复工持续深化,经济有望进入复苏节奏。大宗商品中,我们最看好的是建材板块,其中水泥和消费类建材受益于“纯内需”,盈利或有超预期空间。有色金属中,我们认为锂钴有望受益于新能源车放量,而黄金在低实际利率条件下或仍有上涨空间。铜受益于需求复苏和矿产量收紧,价格有上涨空间。我们认为,煤炭供需格局或进一步改善,价格预计平稳向好。

展望下半年,全球复苏是主基调。

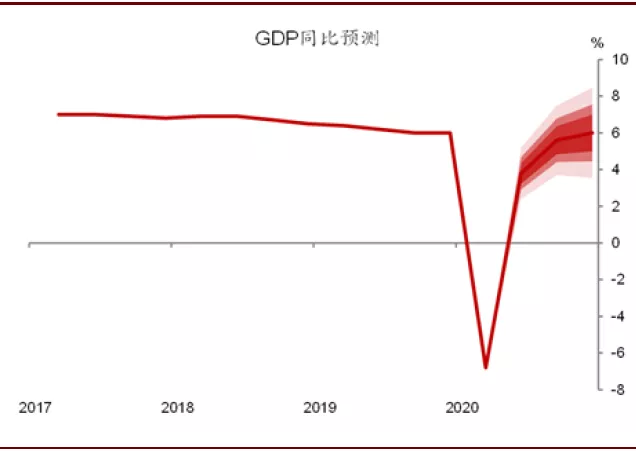

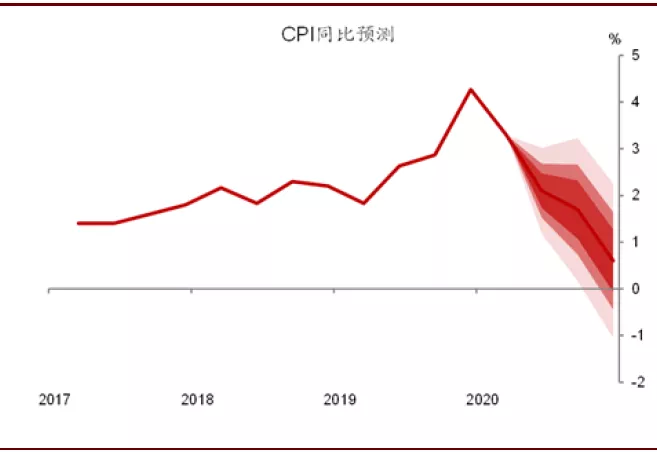

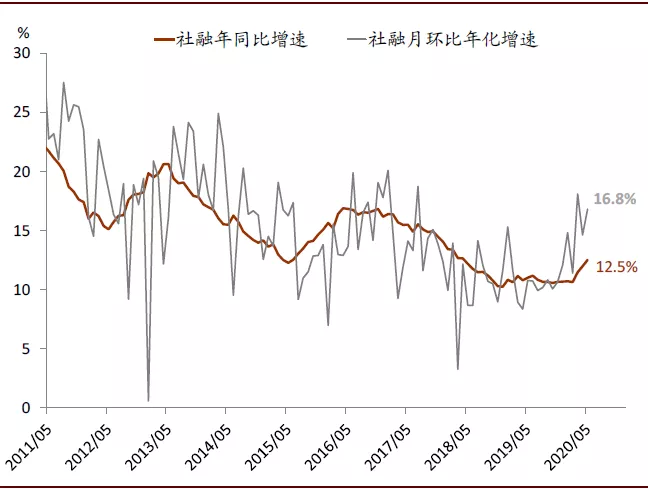

近期公共卫生事件在个别国家仍有反复,但我们认为下半年全球经济复苏仍是主基调,大宗商品供需格局有望持续改善。根据中金宏观组发布的下半年经济展望,基准情形下公共卫生事件不出现大面积反弹,全球经济将渐进复苏,中国快于欧美,供给端复苏快于需求端。我们预计,下半年财政支出力度高于去年同期水平,将对经济提供有力支撑。GDP增速有望由一季度的-6.8%提升至4季度的6.0%,而通胀或呈下降态势。5月房地产新开工面积同比增速转正,社融同比增速一路上涨,我们认为下半年房地产投资增速有望继续提升,宽松的金融条件有助于总需求进一步修复。

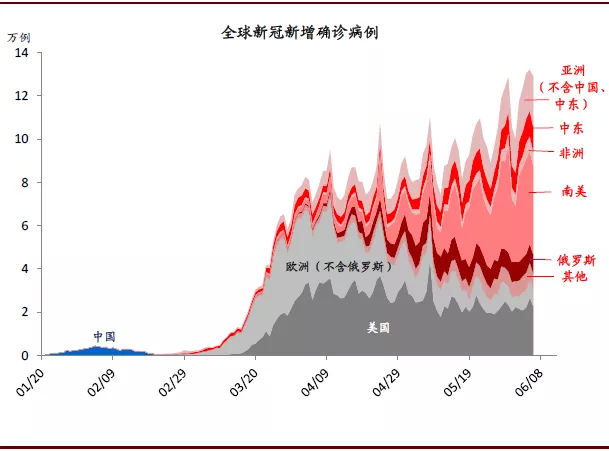

图表: 全球新增确诊病例

资料来源:WHO, CEIC,中金公司研究部(宏观组)

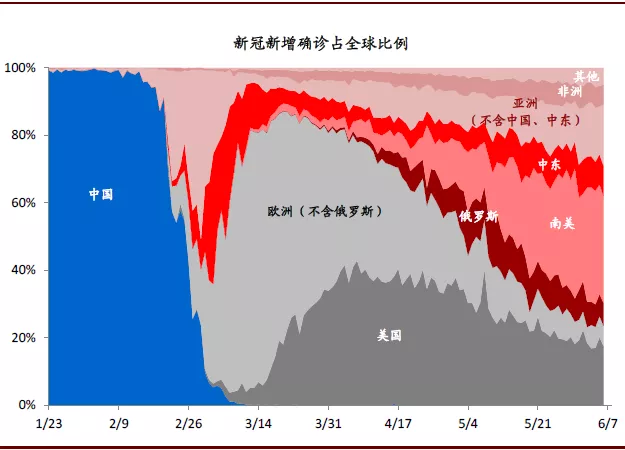

图表:“第二波”公共卫生事件缓和,但“第三波”公共卫生事件升级

资料来源:WHO, CEIC,中金公司研究部(宏观组)

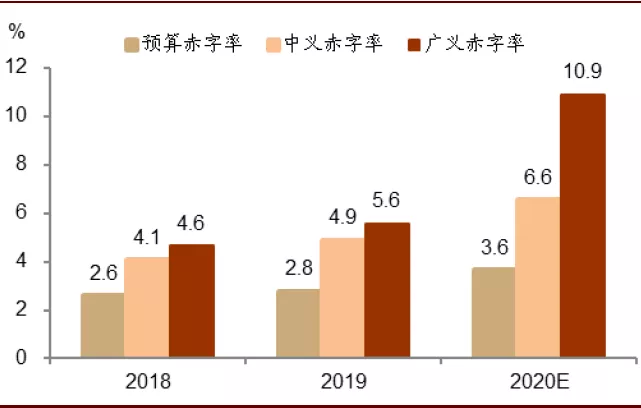

图表: 中国2020年财政赤字率有望显著提升

资料来源:万得资讯,财政部,中金公司研究部(宏观组)注:预算内财政赤字为一般公共预算账户当年新增赤字,包含国债和地方政府一般债;中义财政赤字率为一般公共预算账户中的当年新增赤字、结转结余以及调入使用资金,广义财政赤字为一般公共预算账户和政府性基金账户合计赤字,以及结转结余和调入使用资金

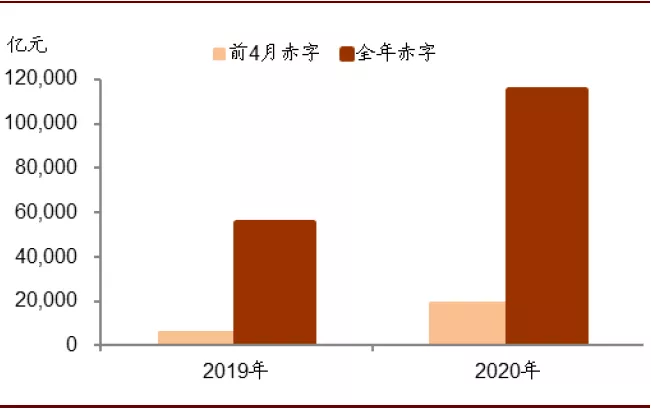

图表: 中国下半年财政支出有望提速

资料来源:中国财政部,中金公司研究部(宏观组)。注:此处计算的广义赤字, 包括一般预算赤字、政府性基金赤字以及往年结转结余、政府预算稳定调节基金调入等。

图表: GDP同比增速预测

资料来源:Wind,中金公司研究部(宏观组)

图表:CPI同比增速预测

资料来源:Wind,中金公司研究部(宏观组)

图表: 房地产新开工面积同比增速转正

资料来源:CEIC,中金公司研究部(宏观组)

图表:社融同比增速提升

资料来源:CEIC,中金公司研究部(宏观组)

下游需求改善,煤炭水泥需求量有望持续回升。

下半年随着复产复工持续深化,火电耗煤量有望提升,我们预计全年煤炭需求量同比+1%,预计6-12月原煤产量同比+2.5%至23.8亿吨。我们预期在稳增长政策支持下,全国大部分地区重点工程建设有望提速,下半年旺季水泥市场需求或维持强劲,全年水泥需求量有望同比+1%。

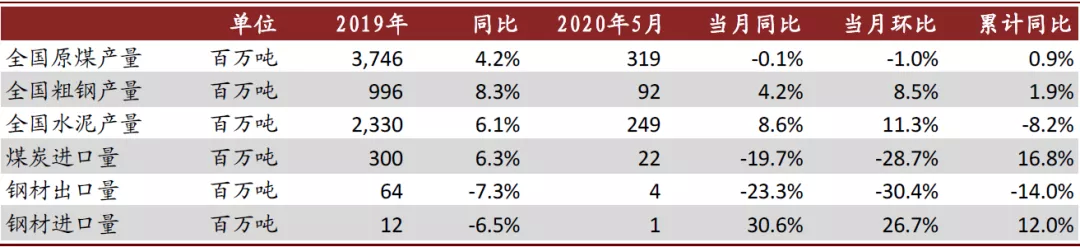

图表: 大宗商品产量及进出口概览

资料来源:万得资讯,中金公司研究部

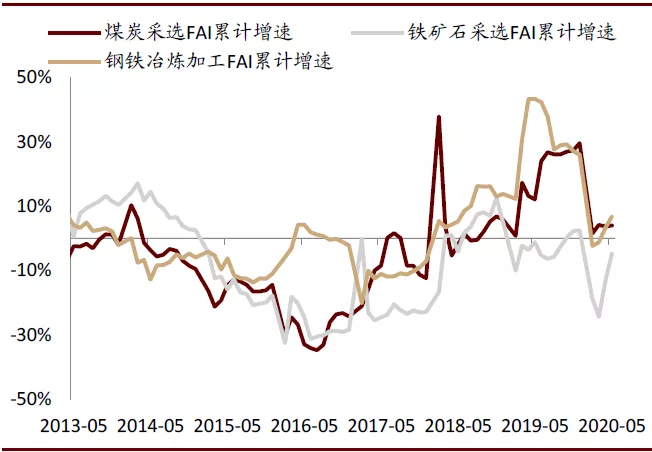

图表:国内钢铁、铁矿、煤炭FAI增速

资料来源:万得资讯,中金公司研究部

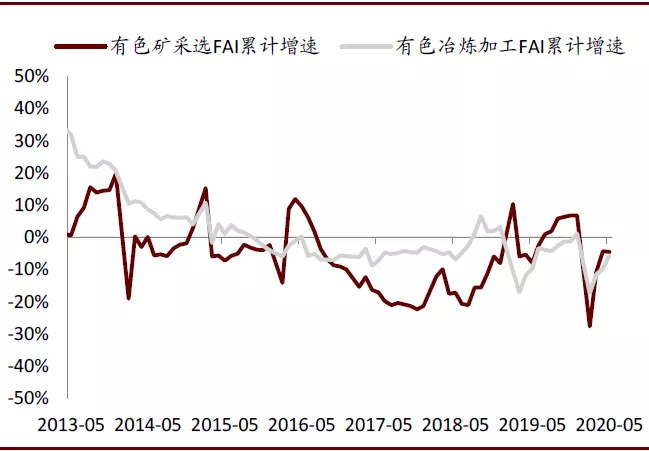

图表: 国内有色FAI增速

资料来源:万得资讯,中金公司研究部

建材景气持续走强,有色板块多点绽放。

我们认为下半年大宗商品的投资主线以纯内需、新能源车和低利率三条主线为主,我们最看好的是建材板块,有色金属也有阶段性行情。具体来看:

1)水泥和消费类建材:在逆周期政策支持下,我们看好水泥和消费类建材作为“纯内需”板块的价值,龙头企业全年有望量稳价升,或有盈利超预期的空间;

2)有色金属:随着新能源汽车放量,锂钴行业前景看好,特别是受益于高镍低钴趋势的氢氧化锂。近期特斯拉(TSLA.US)签订钴采购协议,打消市场对无钴电池的担心,利好钴矿公司。其他品种方面,建议关注黄金和铜。考虑到仍存在不确定性,且全球预计维持较低的实际利率,我们认为黄金仍有上涨空间。考虑到铜库存处于低位,下半年经济复苏有望带动需求改善,而海外公共卫生事件存在不确定性或对供给产生扰动,我们预计铜价有望企稳;

3)煤炭:随着国内经济持续复苏,煤炭供需格局有望改善,煤价或有进一步上升的空间。

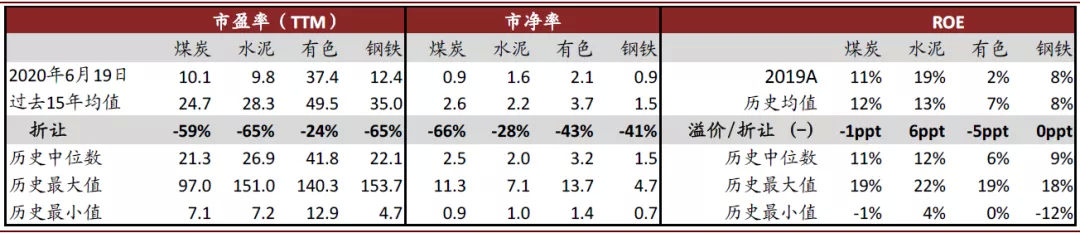

图表: 大宗商品A股估值概览

资料来源:万得资讯,中金公司研究部

截至6月19日,A股煤炭/水泥/有色/钢铁板块市净率为0.9x/1.6x/2.1x/0.9x,低于过去十五年均值的2.6x/2.2x/3.7x/1.5x。我们认为,水泥作为“纯内需”板块,盈利或有超预期空间;随着新能源汽车放量,锂钴行业前景较好;煤炭估值位于底部,龙头标的或有较好的投资价值。

风险

需求不及预期;海外公共卫生事件恶化;商品价格超预期下跌。

扫码下载智通APP

扫码下载智通APP