估值如期修复,继续布局核心资产——全球智能手机行业观察

本文来源于“张忆东策略世界”微信公众号,作者洪嘉骏/曹萌。

投资要点

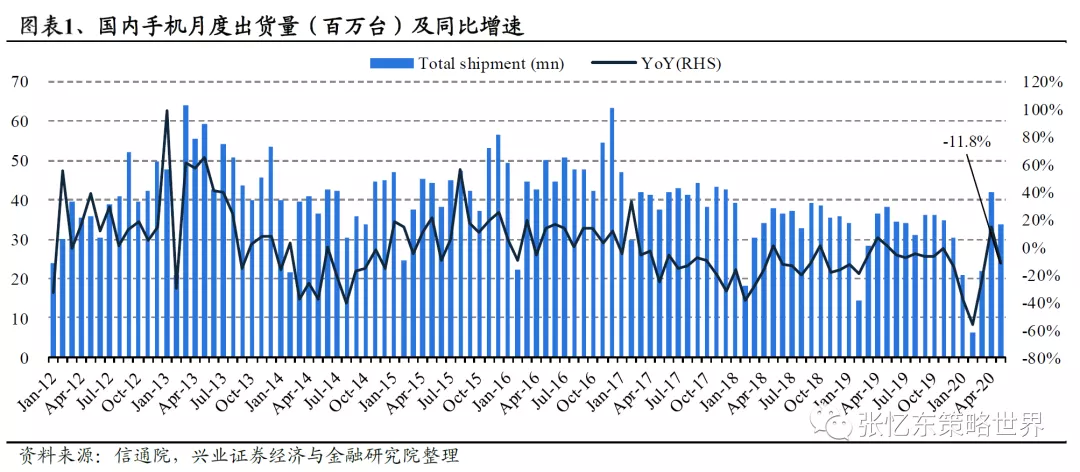

需求端:国内5月出货下滑11.8%,海外复苏出现波折。据信通院,5月出货同比-11.8%(4月同比+14.2%),需求的复苏未能持续,但也有5月同比基数相对较高的波动因素。5月下旬以来,海外COVID-19新增确诊人数在一段时间的平稳后再度增长,亚洲(除中国)、南美公共卫生事件加重,北美也依然严重。再叠加欧美游行活动对线下零售渠道的影响,海外需求的复苏出现波折。考虑到国内需求未持续恢复,海外复苏又出现波折,我们推测到三季度初品牌厂的订单可能偏谨慎,海外公共卫生事件得到控制后需求才有希望逐渐复苏。

供给端:1)印度复工出现波折。印度手机厂复工出现波折,员工感染和招工难影响产能爬坡。2)光学5月增速继续下行。4月舜宇手机镜头出货同比-8.6%,大立光营收同比-23.1%,环比大幅降速但在预期之内。3)结构件/组装5月继续高增长。从台股代表公司月营收观测,结构件5月在iPad/MacBook/iPhoneSE2的带动下继续高景气(可成+35%,铠胜+61%);台湾主要EMS公司5月营收合计增长5.6%,同比增速比上月提升2.5ppts。

零部件价格趋势:1)存储供需改善,价格预计上涨。以LPDDR5 64Gb为例,二季度市场价约35.7美元,预计下半年每季环比增约1%。2)指纹模组跌价快过摄像模组。光学屏下指纹渗透略低预期,同规格产品市场价预计下半年每季环比减3%~5%;摄像模组需求相对更好,同规格产品价格预计下半年每季减1%~3%。

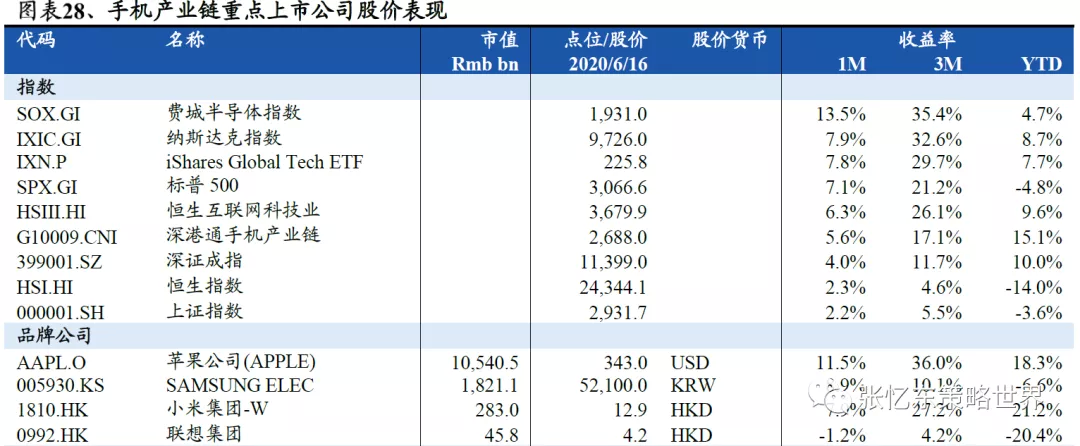

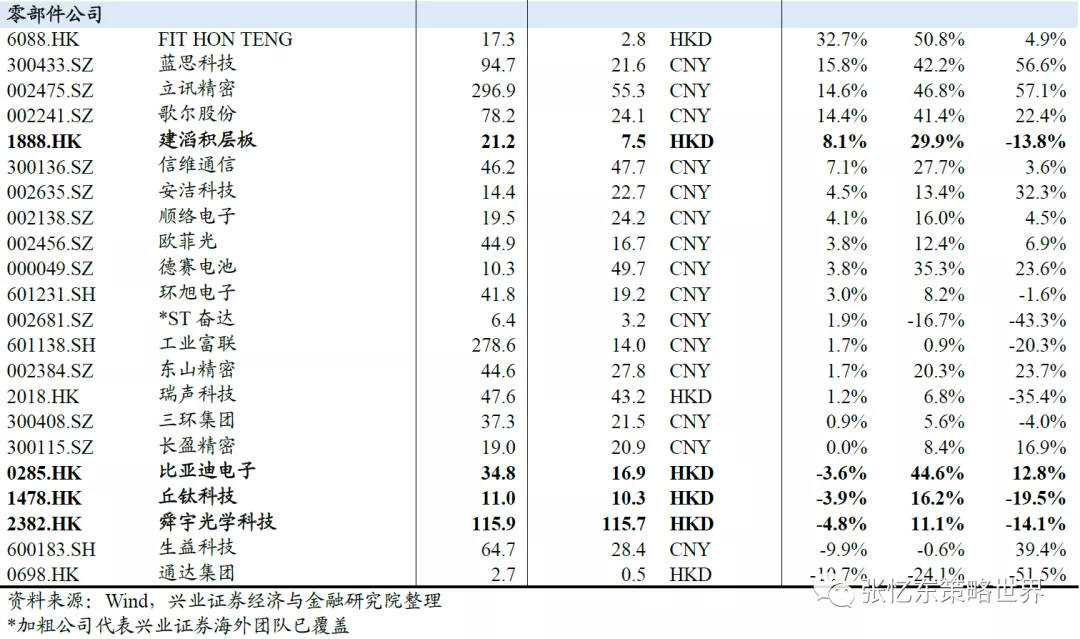

行情回顾:年初以来板块跑赢上证/恒生指数,跑输深证成指;估值继续修复,已高于年初水平。A/H手机产业链总市值从年初至今(2020-06-16)上涨5.7%,同期上证指数下跌3.88%,深证成指上涨9.28%,恒生指数下跌13.64%。手机产业链板块PE TTM(整体法)约29.5倍(上月27.3倍),对比年初时的29.0倍提升1.8%。过去一个月股价表现最好的品牌公司是:苹果公司、三星电子;过去一个月股价表现最好的零部件公司是:FIT HONG TENG(连接器)、蓝思科技(结构件)、立讯精密(连接器)。

投资建议:布局核心资产,看好下半年龙头表现。《全球智能手机行业观察(2020年5月)》中,我们建议投资者“把握短期估值修复机会,警惕海外公共卫生事件反复风险”。5月14日~6月16日,手机产业链板块PE TTM(整体法)如我们预期提升,从27.3倍提升到29.5倍。同时我们看到国内5月出货再次下滑,海外公共卫生事件确实出现了反复,印度产业链复工情况也不达预期。我们推测基本面的明显好转可能要到三季度,建议投资者提前布局。个股上我们维持推荐:小米集团(领先的智能硬件品牌+估值低)、舜宇光学科技(布局全面的光学龙头+长期成长性好)、比亚迪电子(结构件/组装龙头+口罩利润对冲主业)、丘钛科技(光学赛道优+业绩弹性好)。

风险提示:外部情势影响全球需求,5G换机意愿不及预期,宏观经济下行

报告正文

1、终端需求:国内5月再度下滑,海外复苏出现波折

1.1、国内手机:5月出货再度下滑,5G渗透节奏暂落后4G经验

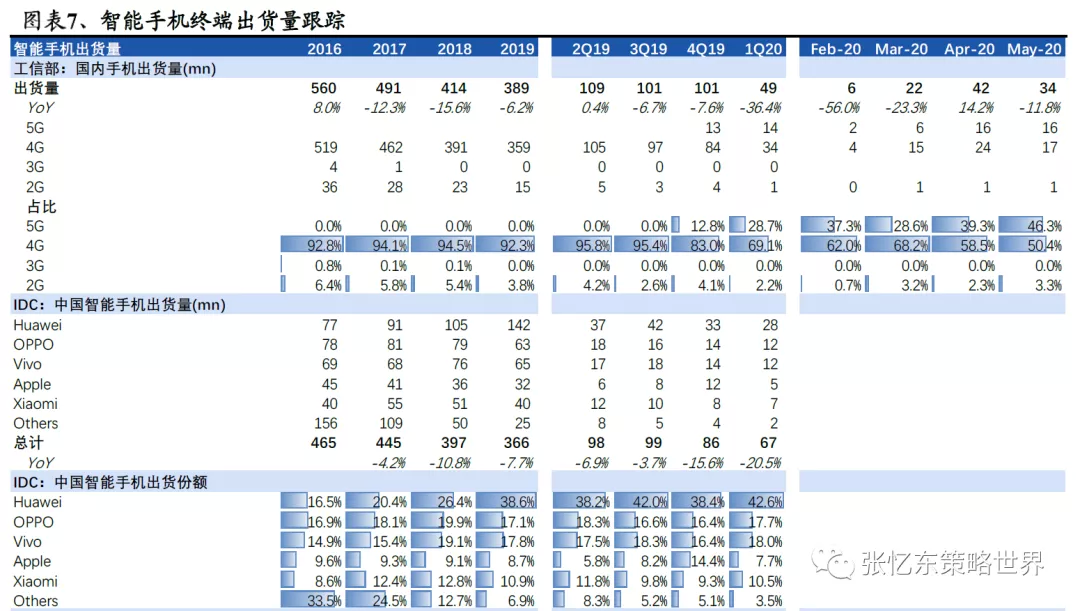

1.1.1、月度数据:5月国内出货下滑11.8%,5G出货占比达46.3%

据信通院,2020年5月,国内手机出货3376万部(-11.8%);1-5月累计出货1.24部(-18.0%)。国内COVID-19公共卫生事件得到控制后,4月手机出货同比增长14.2%。然而5月出货量未能持续复苏,同比下滑11.8%。4月出货量扭转下滑主要是公共卫生事件后需求的集中释放,然而从5月数据看总体需求复苏还需要时间。6月份主要电商平台开启促销活动,期待手机出货会有较好表现。

国内5G渗透节奏暂时低于4G同期经验。4月国内5G机型出货占比达39.3%,较3月重回上升趋势。5月份的国内5G机型出货占比达46.3%,是国内5G机型上市的第10个月。对比当年4G机型上市的第10个月出货渗透率为54.9%,当前5G机型渗透节奏暂时低8.6ppts。5月5G机型出货1564万部,环比较上月下滑4.5%。我们认为5月份的5G渗透节奏落后4G大概率是短期的波动,但仍需警惕宏观低迷下消费者降低预算导致年内5G渗透速度低于预期。

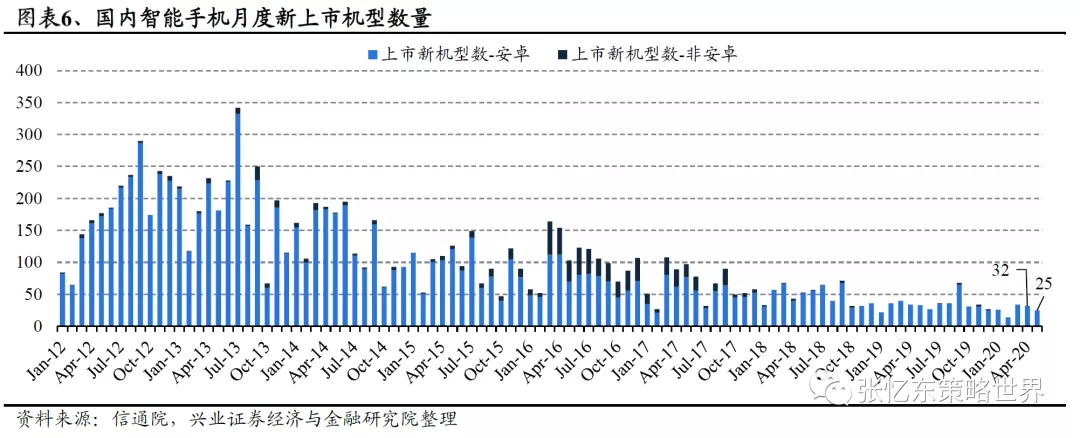

国内5月新上市智能机25款,环比连续走低。国内5月新上市智能手机25款,同比下滑24.2%,连续2个月环比减少。国内1-5月新上市智能手机131款,同比下滑20.6%。

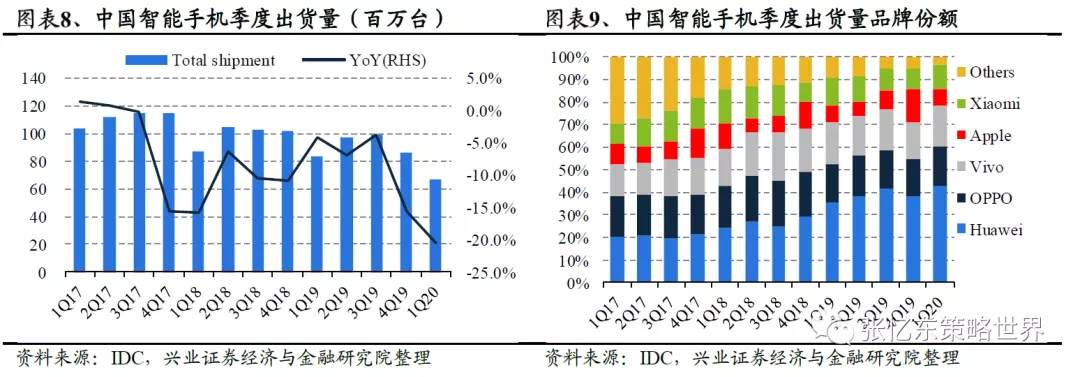

1.1.2、季度数据:1Q20国内市场品牌集中度继续提升

据IDC,1Q20中国智能手机出货量下滑20.3%,品牌集中度继续提升,TOP5品牌占96.6%。根据IDC统计数据,2020年第一季度,国内手机出货66.6百万台(本季IDC统计数量多于工信部信通院),同比下滑20.3%。其中华为份额为42.6%(+7.1ppts),其次是vivo 18.1%(-1.0ppts)、OPPO 17.8%(+1.0ppts)、小米10.6%(-2.1ppts)、苹果7.6%(+0.7ppts)和其他3.4%(-5.6%)。

1.2、全球手机:1Q20出货下滑11.3%,2Q或为需求底部

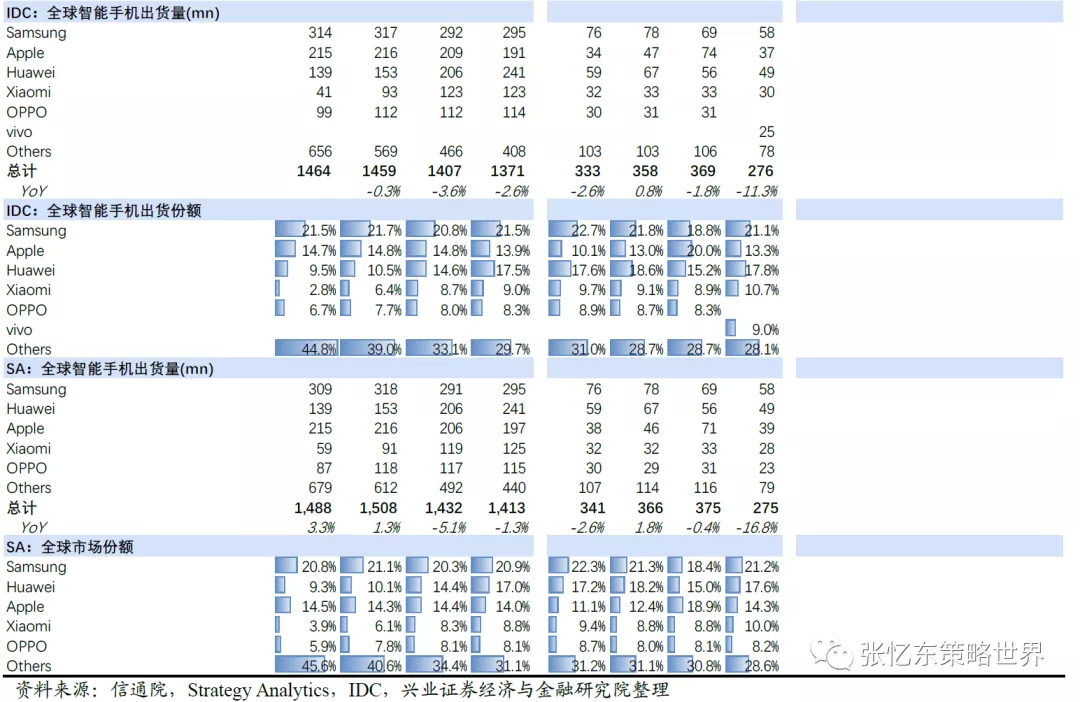

1.2.1、季度数据:1Q20全球出货下滑11.3%,小米、vivo、苹果份额同比提升

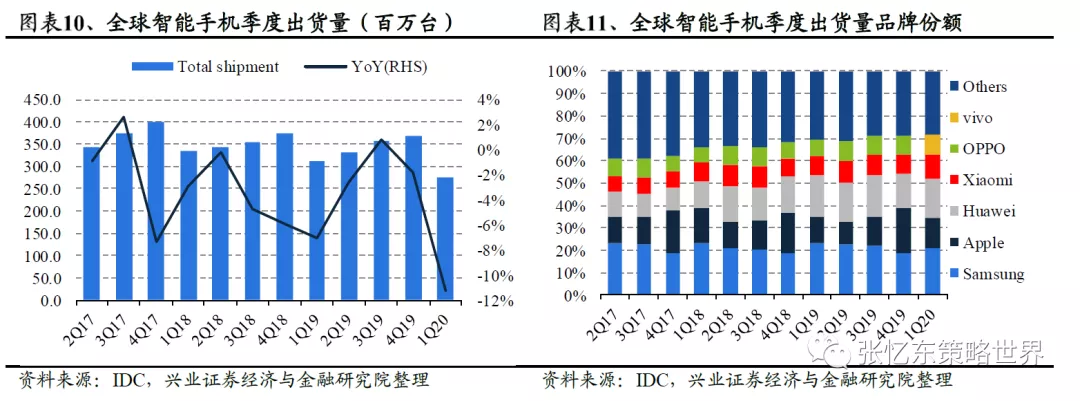

据IDC,1Q20全球智能手机出货下滑11.3%。2020年第一季度,全球智能手机出货2.76亿部,同比-11.3%。市场份额前五为三星21.1%(-1.9ppts)、华为17.8%(-1.1ppts)、苹果13.3%(+1.5ppts)、小米10.7%(1.8ppts)、vivo9.0%(+1.6ppts)。OPPO本季掉出前五名,让位于vivo。

据IDC,2019年全球智能手机下滑2.3%,华为/小米/三星/OPPO份额提升。据IDC统计数据,2019年全球智能手机出货13.71亿部,同比下滑2.3%,已经是连续第三年下滑。华为/小米/三星/OPPO份额分别提升了2.9/0.7/0.7/0.3ppts,出货量逆势增长16.8%/5.5%/1.2%/0.9%。

1.2.2、需求前瞻:南美、亚洲(除中国)公共卫生事件加重,叠加欧美游行不利影响

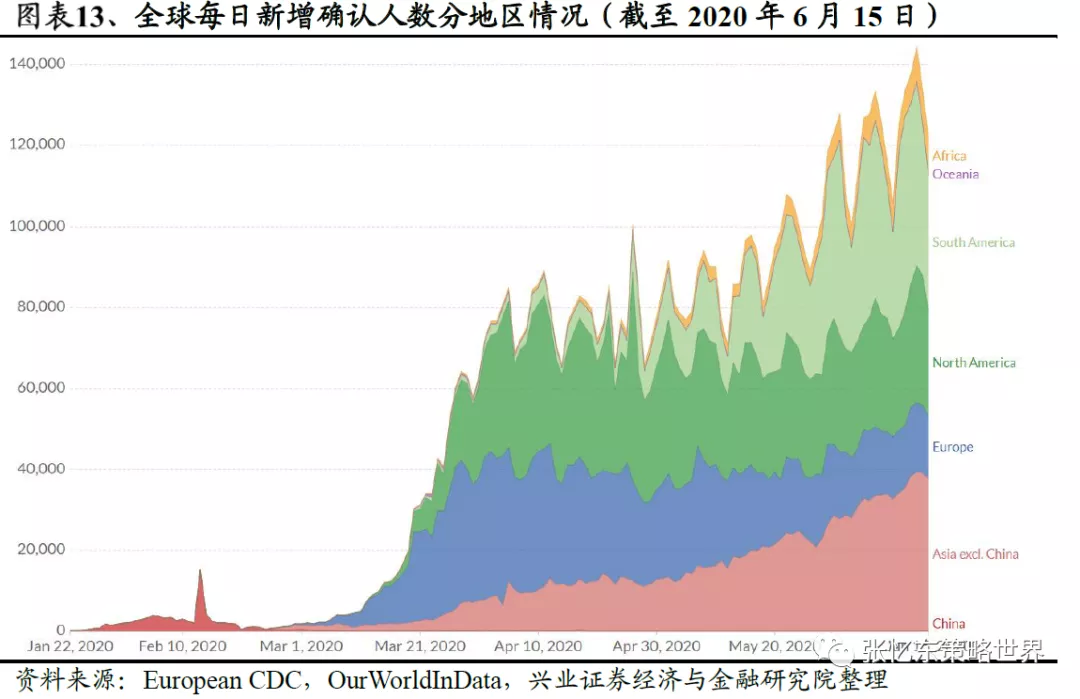

5月以来全球日新增确诊数再度增长。根据欧洲CDC的统计数据,全球每日新增确诊人数经历了4月份的平稳后,5月再次开始增长。本轮每日确认人数增长主要由于亚洲(除中国)和南美的公共卫生事件加重,欧洲的情况得到了一定控制,北美情况依然严峻。

欧美游行活动暂时影响海外线下渠道恢复。以苹果商店为例,为了避免店铺在骚乱中被劫掠,苹果公司在6月初暂时关闭了旧金山湾区的一些零售店,一周后部分关闭的零售店重开。此前苹果的线下商店曾在暴力活动中被抢劫,但苹果可以远程锁定非法被劫设备,一定程度避免了苹果产品成为劫掠目标。近期的欧美游行活动一定程度打断了智能手机零售渠道的恢复,影响到二季度全球总体需求。

IDC更新预测:预计2020年全球智能手机出货12亿部(-11.9%)。6月初,IDC发布了更新后的全球智能手机出货量预测。该机构最新预测全球智能手机市场2020年总出货量约为12亿部,同比下滑11.9%;今年上半年因为公共卫生事件影响,总出货量或将下滑18.2%;在2021年第一季度之前,全球出货量很难恢复增长。IDC的最新预测数据与我们在2020年4月16日发布的预测较为接近(2020年全球总出货12.3亿部)。

1.2.3、最新预测:维持预期2020年12.3亿部(-13%)

我们维持2020年全球智能手机出货量下滑13%的预测。由于今年宏观经济对消费电子的影响较难判断,智能手机需求有较大的不确定性。三方机构Strategy Analytics最新预计2020年智能手机出货量下滑10%,TrendForce预计2020年智能手机出货量下滑7.5%,而我们更保守地预计2020年智能手机出货量将下滑13%。原本智能机本身在5G换机+光学升级的带动下呈现ASP提升的趋势,但近期全球公共卫生事件影响到宏观经济和消费者信心,整体升级幅度或不及此前预期。

2、产业链:海外5月或迎复工潮,结构件/组装4月数据佳

2.1、总体情况:印度复工出现波折,新iPhone预计7月投产

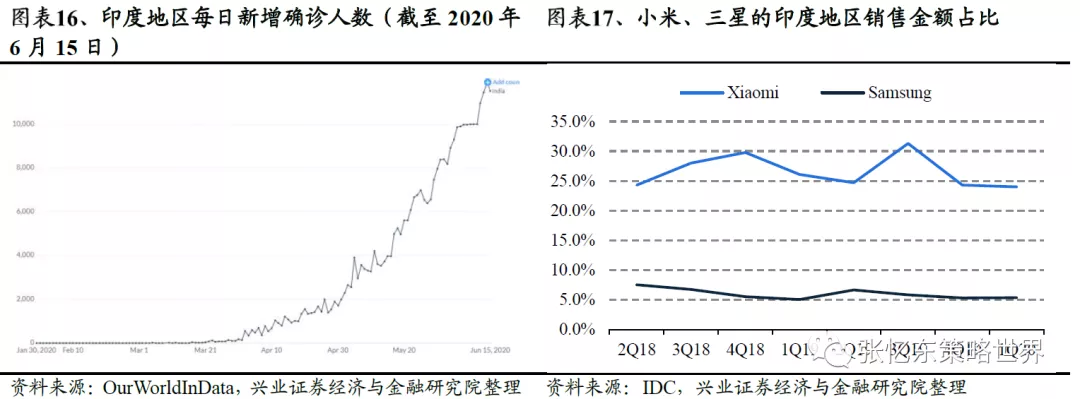

印度手机厂复工出现波折,员工感染和招工难影响产能爬坡。据IT时报,5月中旬,诺基亚和OPPO的印度工厂陆续传出员工确诊消息,相关工厂被迫再次停工。同时当地工厂出现招工难的问题,很多印度工人都回到乡下,路途遥远加上交通封闭,一时间无法返回工厂;且部分工人担心城市公共卫生事件,不愿意立刻复工。我们认为印度公共卫生事件尚未得到有效控制,印度产业链公司复工进度将低于此前预期(6月恢复正常)。

苹果iPhone 12从7月份开始生产,可能9月正常发布,Pro版本或延期发布。据DigiTimes 报道,苹果将于6月底完成即将推出的iPhone12“工程验证与测试”的第二阶段,并于7月开始生产该手机。尽管苹果很可能会像往常一样在9月发布其iPhone12产品线,但由于生产方面的挑战,支持超高速mmWave 5G的iPhone 12 Pro机型或面临发布推迟的问题。

高通联发科三季度将推出入门级5G智能手机处理器。在推出多款高端和中端的5G智能手机处理器之后。高通和联发科的入门级5G智能手机处理器,将在今年三季度推出。高通和联发科目前均已推出了多款用于5G智能手机的处理器,高通推出的有骁龙865 5G(与骁龙X55 5G基带配合使用)、骁龙765 5G、765G 5G和骁龙768G 5G。联发科已推出的5G智能手机处理器,则有天玑1000系列、天玑800系列和天玑820系列。

富士康在昆山投资5G毫米波连接器项目,预期年产值100亿。据官媒(新华日报),6月11日,昆山的招商签约仪式上公布了富士康在昆山的5G毫米波连接器项目,项目总投资10.08亿美元。富士康子公司鸿腾精密取得5G手机毫米波关键零组件的开发和供应权,项目注册资本3.36亿美元,预计实现年产值100亿元。

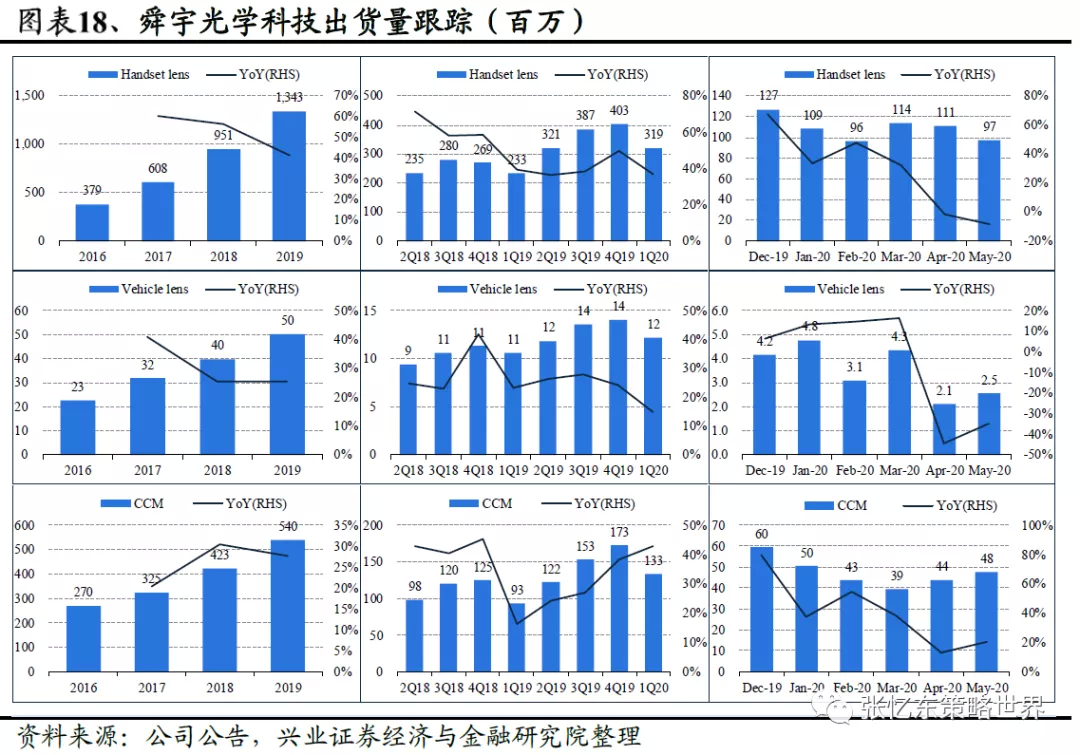

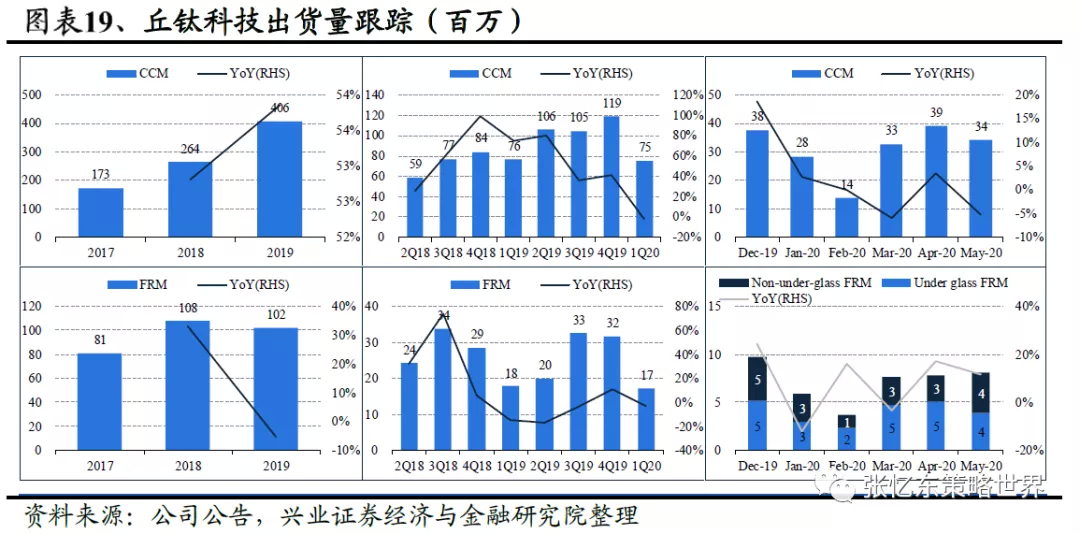

2.2、光学:5月龙头镜头数据继续下行,舜宇模组份额提升

“4月份报告”中我们提醒:海内外公共卫生事件影响下,舜宇、大立光1Q20增速亮眼,但需警惕2Q20增速下行风险。2020年第一季度,舜宇手机镜头出货量同比增32.4%,大立光营收同比增34.9%,增速仅有环比小幅回落。但海外公共卫生事件自3月开始明显加重,智能手机需求将受影响,我们预计手机品牌商可能削减二季度订单以化解当前的高库存。传导到光学零部件公司,我们预计二季度出货及营收增速将有明显回落。

舜宇5月出货量同比:手机镜头-8.6%,车载镜头-35.0%,手机摄像模组+20.3%。2020年5月,舜宇光学科技手机镜头出货97.5百万颗,环比-12.3%,同比-8.6%,主要由于海外公共卫生事件的影响;车载镜头出货2.5百万颗,环比+21.4%,同比-35.0%,同样是由于海外公共卫生事件影响;手机摄像模组出货47.7百万颗,环比+9.0%,同比+20.3%,主要得益于市场份额的提升。

丘钛5月出货量同比:手机摄像模组-5.3%,指纹模组+11.7%。2020年5月,丘钛科技手机摄像模组出货34.1百万颗,环比-12.9%,同比-5.3%,主要由于海外公共卫生事件影响和贸易纠纷对H客户的影响;指纹识别模组出货8.1百万颗,环比+2.8%,同比+11.7%,其中屏下指纹出货3.9百万颗,环比-23.8%,同比-15.3%。

大立光5月营收同比-23.1%。2020年5月,大立光单月营收新台币38.7亿,同比-23.1%,环比-17.4%。

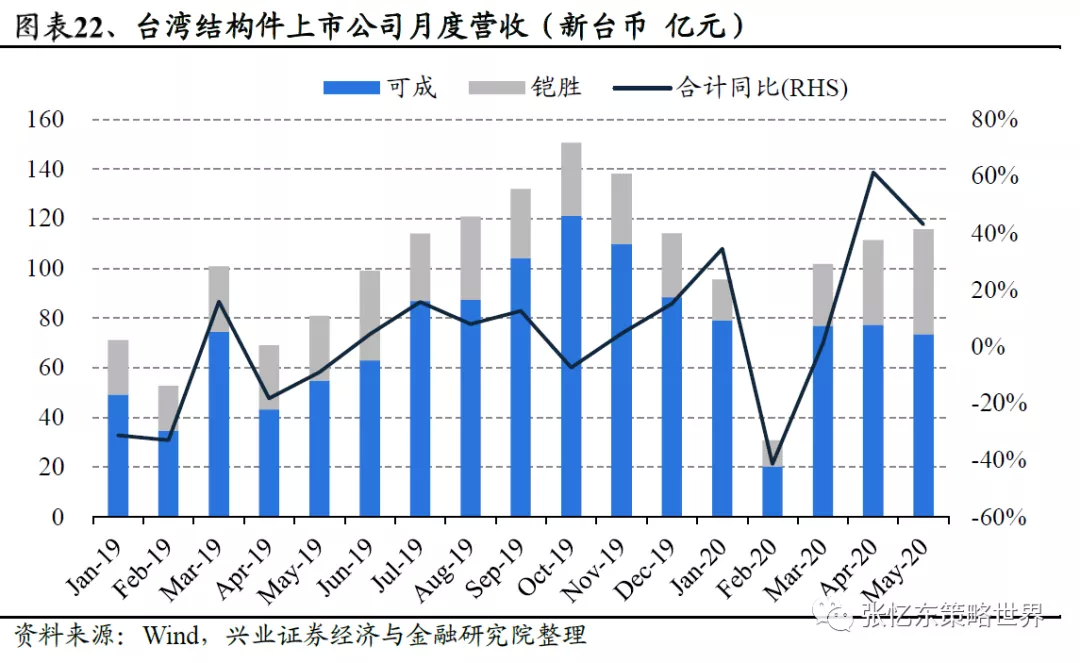

2.3、结构件:可成、铠胜5月继续高增长

iPad/MacBook/iPhoneSE2需求带动下,可成、铠胜5月营收继续高增长(合计+43.0%)。iPad和MacBook因为居家办公而需求走强,iPhone SE2新机需求也较好,带动苹果结构件供应商营收大增。可成5月营收新台币73.5亿(+34.5%),2Q20订单能见度颇高,公司预计2Q20毛利率同比提高约6ppts至29%。铠胜5月营收新台币42.2亿(+60.6%),亦为受益iPad和MacBook需求旺盛。

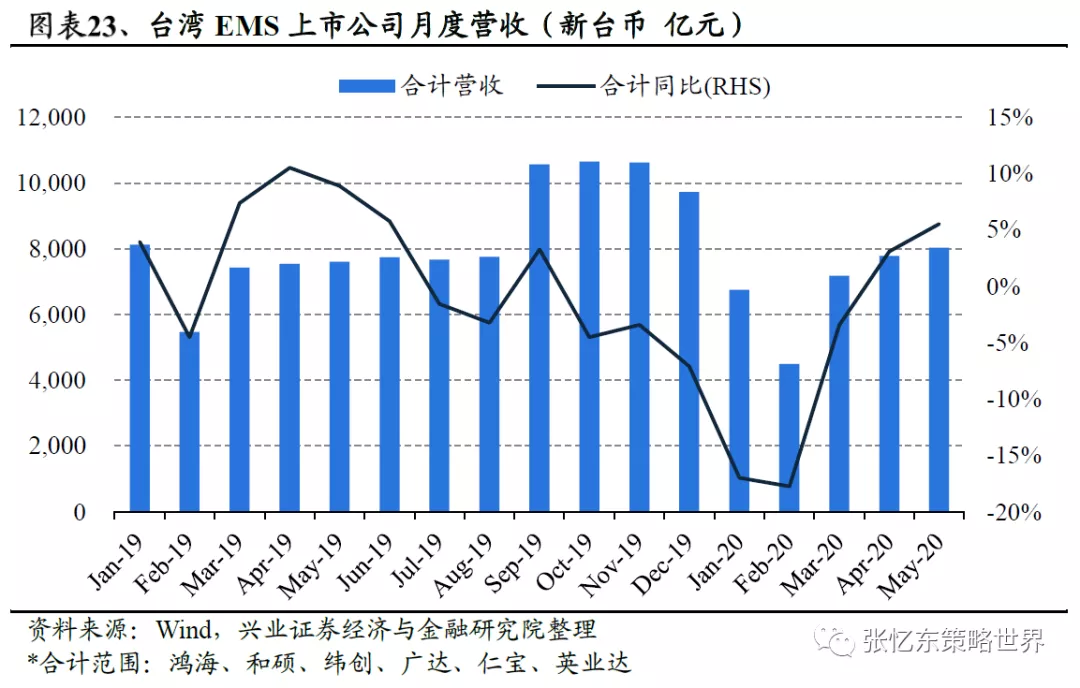

2.4、组装:5月行业加速复苏,合计营收同比+5.6%

台湾主要EMS公司5月营收合计增长5.6%。我们合计台湾上市的鸿海、和硕、纬创、广达、仁宝、英业达月度营收以跟踪EMS行业景气度。行业合计营收同比增速在今年2月达到低点-17.7%,3月下滑幅度收窄至3.4%,4月同比转正至3.1%,5月同比增长5.6%。

3、板块回顾及基本面跟踪

3.1、板块表现回顾

3.1.1、板块及重点公司收益率

年初以来板块跑赢上证/恒生指数,跑输深证成指;估值继续修复,已高于年初水平。A/H手机产业链总市值从年初至今(2020-06-16)上涨5.7%,同期上证指数下跌3.88%,深证成指上涨9.28%,恒生指数下跌13.64%。手机产业链板块PE TTM(整体法)约29.5倍(上月27.3倍),对比年初时的29.0倍提升1.8%。

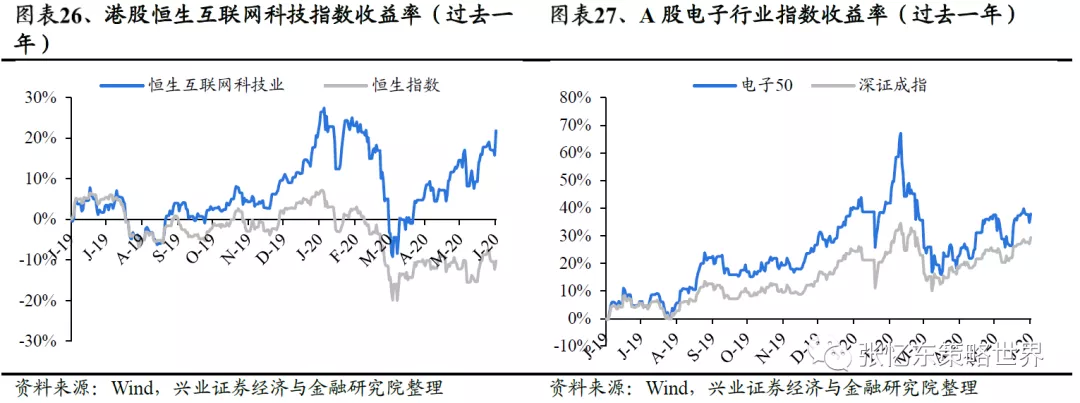

过去一年相关指数仍跑赢大盘。港股恒生互联网科技指数过去一年上涨21.8%,好于恒生指数(下跌10.2%)。A股电子50指数过去一年上涨37.9%,好于深证成指(上涨29.4%)。

过去1个月的品牌公司表现回顾(取样范围为下表内公司):

相对表现最好:苹果公司、三星电子

过去1个月的零部件公司表现回顾(取样范围为下表内公司):

相对表现前三位:FIT HONG TENG(连接器)、蓝思科技(结构件)、立讯精密(连接器)

相对表现后三位:通达集团(结构件)、生益科技(覆铜板)、舜宇光学科技(光学)

3.1.2、板块内公司可比估值

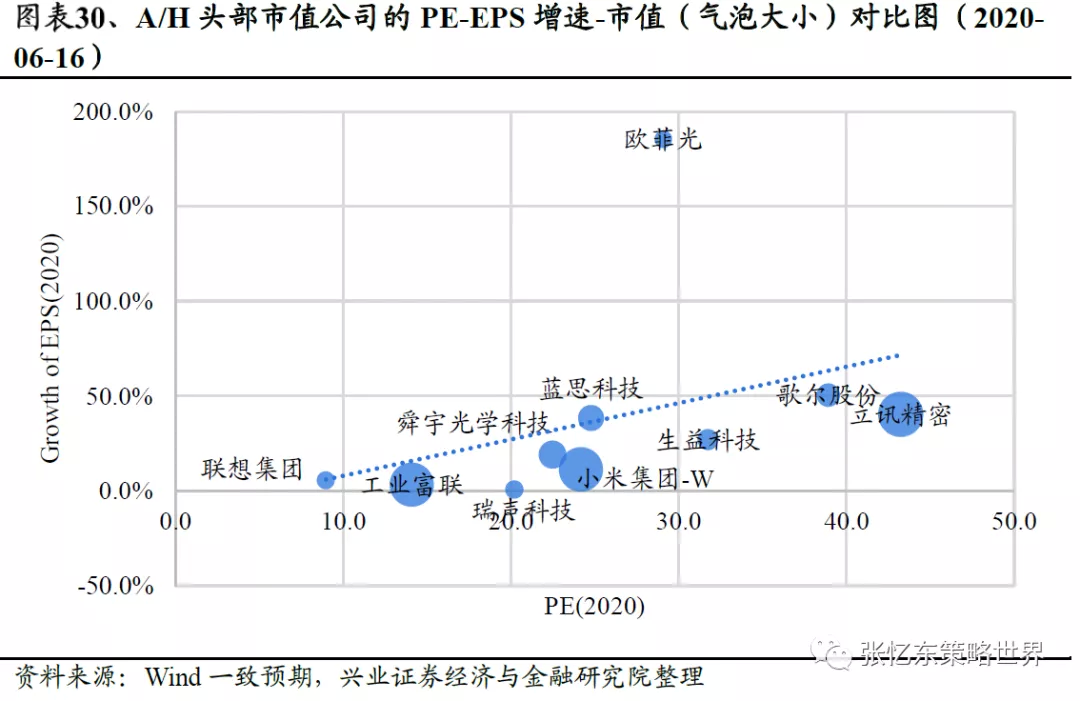

近期A/H手机产业链板块估值有明显修复,整体法PE TTM约29.5倍(上月27.3倍),对比年初时的29.0倍提升1.8%。当前板块2020年PE算术平均为23.3/18.7倍,比上月(5月14日)的22.1/17.8倍估值有所提升。

3.1.3、A/H重点公司的PE-G和PB-ROE对比图

3.2、公司/行业数据跟踪

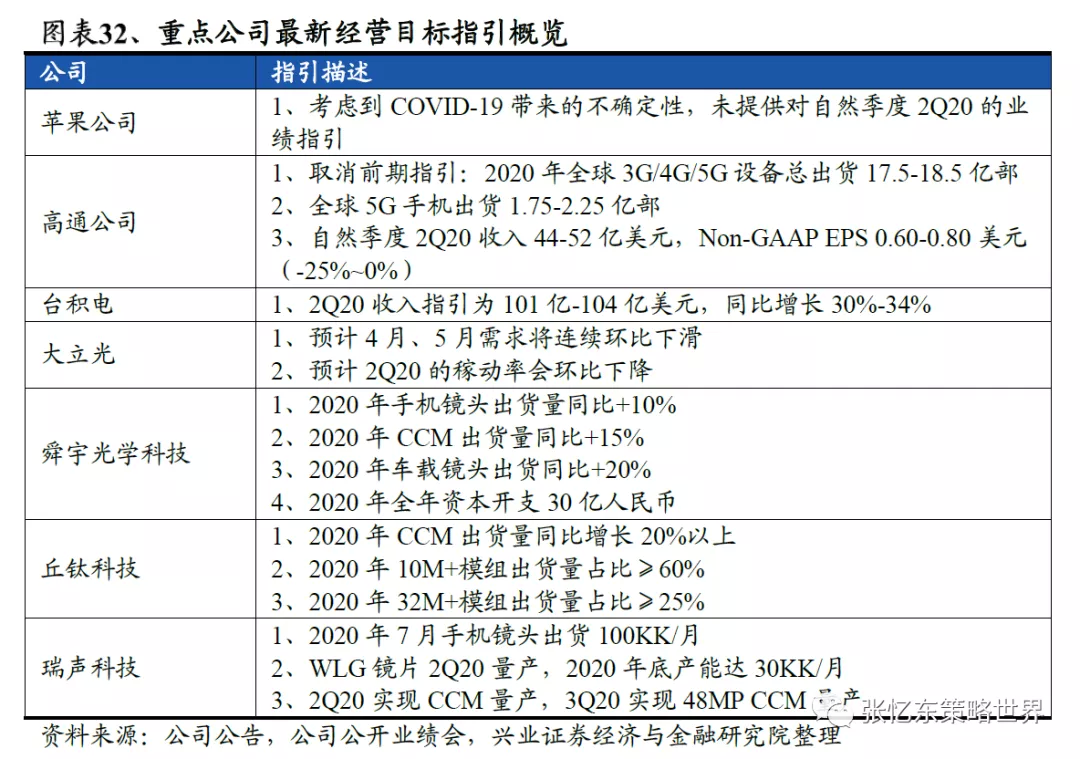

3.2.1、重点公司最新指引汇总

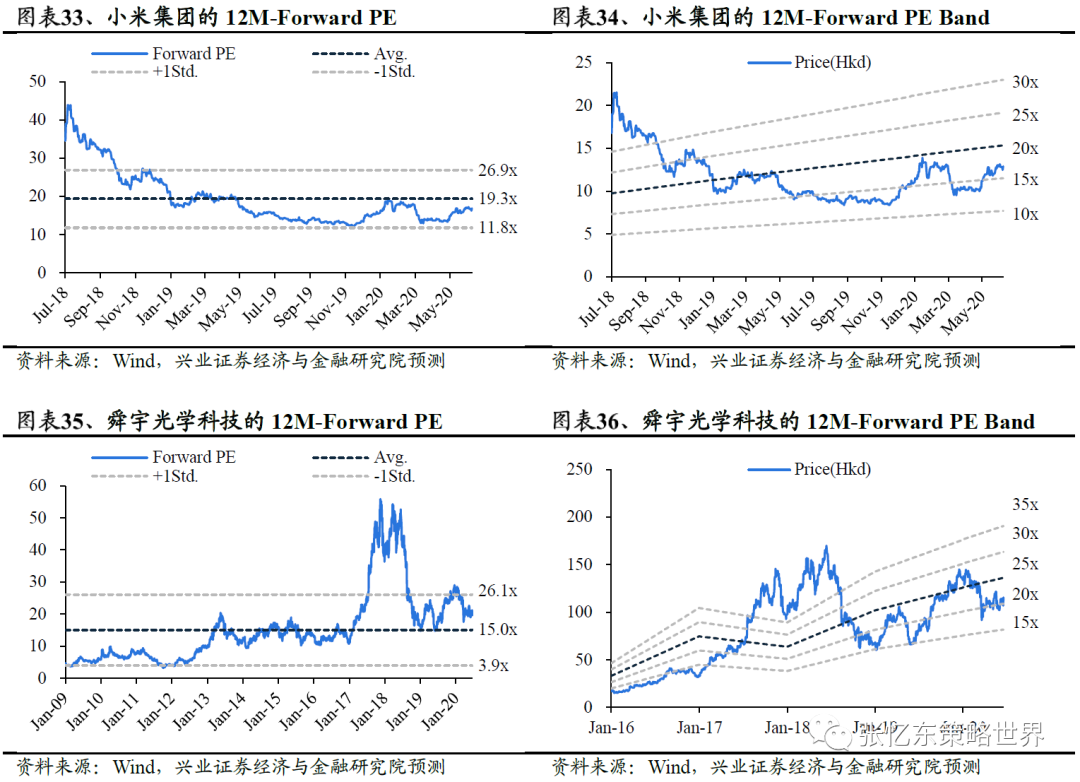

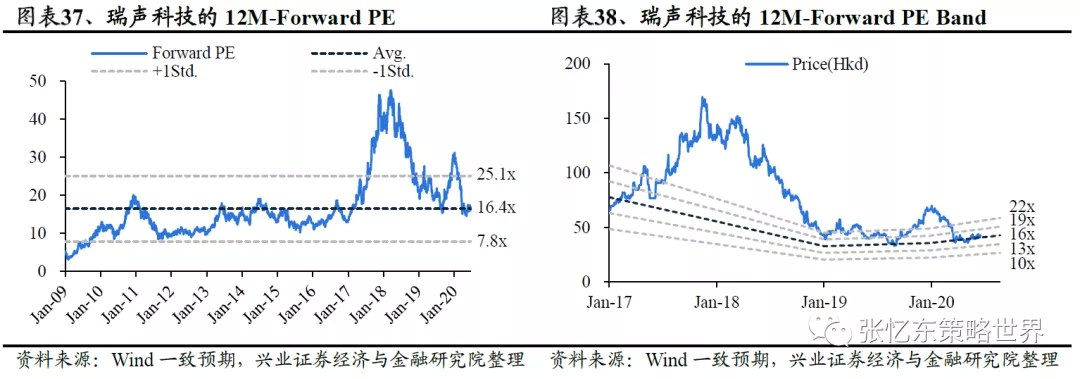

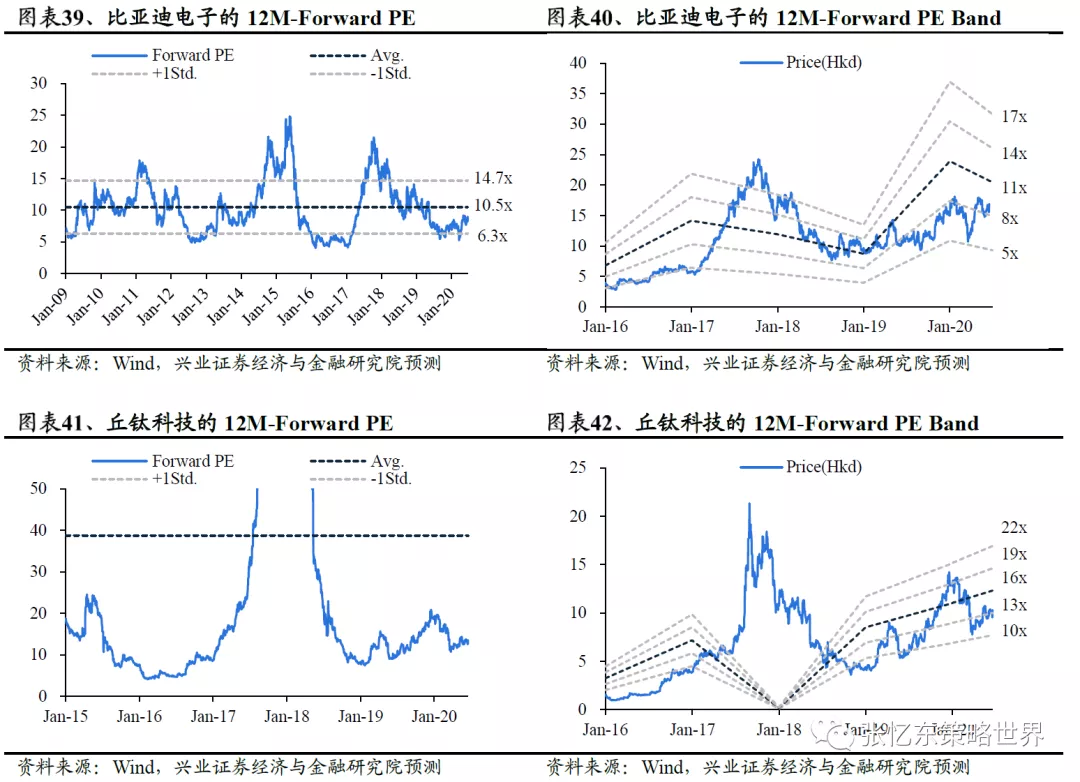

3.2.2、港股重点关注公司PE及PE Band

3.2.3、台湾行业月度营收跟踪

3.3、投资建议

投资建议:布局核心资产,看好下半年龙头表现。“5月报告”中,我们建议投资者“把握短期估值修复机会,警惕海外公共卫生事件反复风险”。5月14日~6月16日,手机产业链板块PE TTM(整体法)如我们预期提升,从27.3倍提升到29.5倍。同时我们看到国内5月出货再次下滑,海外公共卫生事件确实出现了反复,印度产业链复工情况也不达预期。我们认为基本面的明显好转至少要到3季度,但预期可能提前反映,建议投资者提前关注。个股上,我们维持推荐:小米集团(领先的智能硬件品牌+估值低)、舜宇光学科技(布局全面的光学龙头+长期成长性好)、比亚迪电子(结构件/组装龙头+口罩利润对冲主业)、丘钛科技(光学赛道优+业绩弹性好)。

4、风险提示

1)外部情势影响全球需求;

2)5G换机意愿不及预期;

3)宏观经济下行。

扫码下载智通APP

扫码下载智通APP