5月煤炭行业数据点评:供需格局改善,动力煤价上涨,长期看好高分红、低估值标的

本文转自微信公众号“李俊松的黑金世界”。

投资要点

5月份原煤产量3.19亿吨,同比下降0.1%,日均原煤产量1028.52万吨,环比下降4.2%。国家统计局公布,2020年5月份全国规模以上原煤产量3.19亿吨,同比下降0.1%,增速比1-4月下降6.1个百分点,5月份日均原煤产量1028.52万吨,环比4月下降4.2%。1-5月累计产量14.7亿吨,同比增加0.9%。

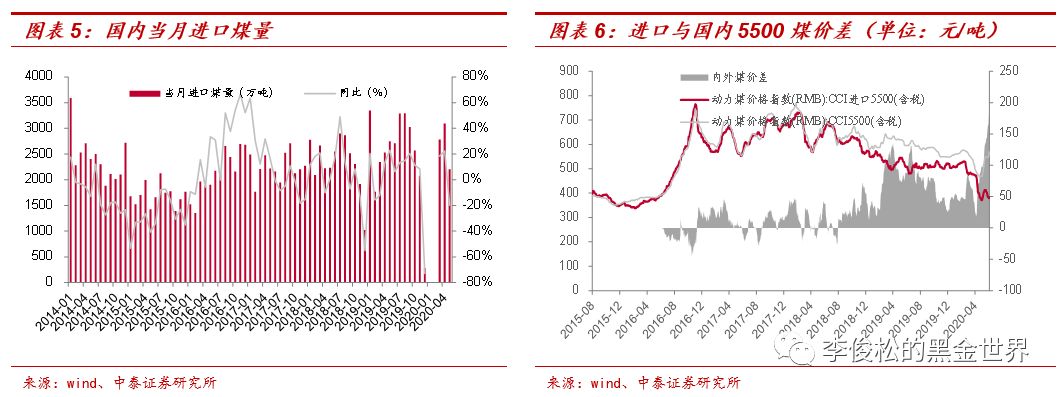

5月份煤炭进口量:同比下降19.71%,应是政策收紧所致。5月进口煤及褐煤合计2205.7万吨,同比下降19.71%,较20年4月增速下降42.04个百分点。5月进口煤量大幅下降的主要原因我们猜测是由于3、4月进口煤量同比大幅上升且5月份国内煤价持续上涨导致海内外煤价差拉大,在这样的背景下国家收紧进口煤政策所致。

5月份火电行业:全社会工业增加值增速继续上升,火电产量同比上升9.0%。5月份,国内工业增加值同比增长4.4%,增速较20年4月上升0.5个百分点,工业继续回暖。5月份全社会发电量同比上升4.3%,增速较20年4月上升4.0%。从主要发电主体来看,5月份火电产量同比上升9.0%,较20年4月上升7.8个百分点,5月份水电产量同比下降16.5%,较20年4月增速下降7.3个百分点。

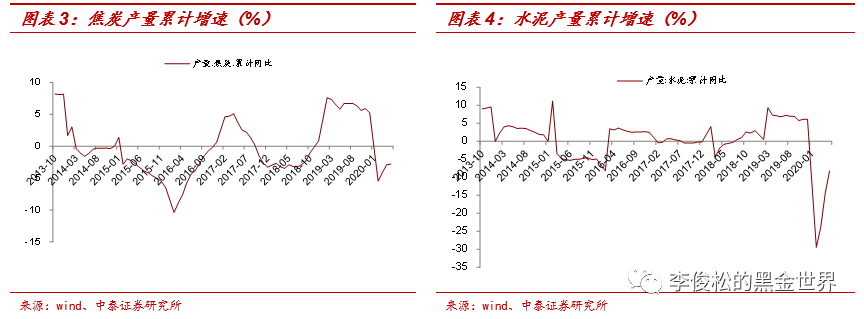

5月份焦炭与水泥行业:焦炭产量同比下降3.2%,水泥产量同比上升8.6%。5月焦炭产量同比下降3.2%,增速较20年4月下降1.9个百分点;生铁产量同比增加2.4%,增速较20年4月上升3.6个百分点;粗钢产量同比上升4.2%,增速较20年4月上升4.0个百分点。建材产业链方面,水泥5月份产量同比上升8.6%,增速较20年4月上升4.8个百分点,在地产、基建拉动下下游生铁、粗钢、水泥生产火热,焦炭产量同比增速已经连续三个月转负,去产能初见成效。

固定资产投资:5月单月基建固定资产投资增长10.9%,房地产固定资产投资增长8.1%,支撑黑色系大宗商品需求。全社会固定资产投资1-5月份累计增速-6.3%,较20年1-4月收窄4.0个百分点。其中:

1-5月基础设施投资(不含电力)累计下降6.3%,较20年1-4月收窄5.5个百分点,其中5月单月同比增长10.9%;

1-5月制造业固定投资累计同比下降14.8%,增速较20年1-4月收窄4.0个百分点,其中5月单月同比下降5.3%;

1-5月房地产开发投资累计同比下降0.3%,增速较20年1-4月收窄3.0百分点,其中5月单月同比增长8.1%。

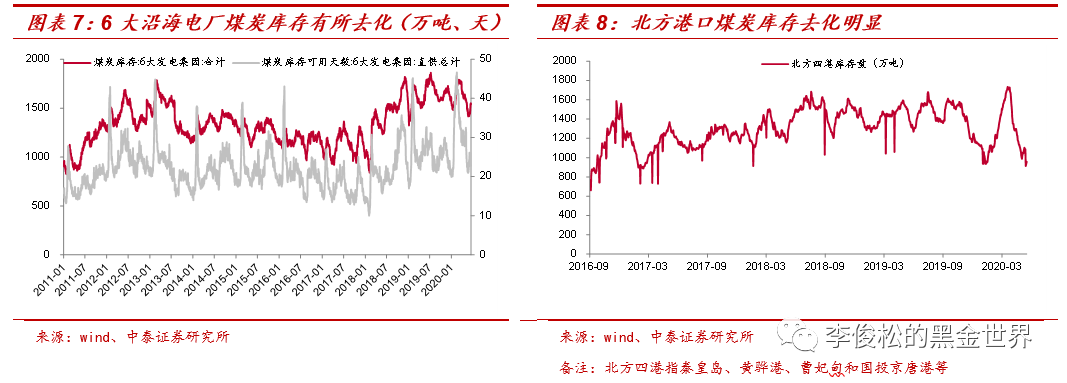

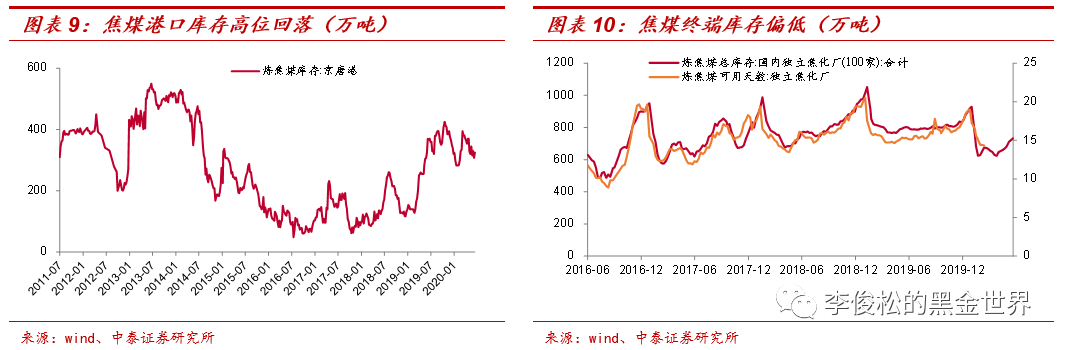

动力煤库存:终端电厂、港口库存有所去化;炼焦煤库存:终端焦化厂、港口库存皆有所去化。截至6月15日,6大沿海电厂煤炭日均耗煤67.06万吨/天,库存1540.23万吨,可用天数22.97天,同比分别下降0.03万吨/天(或0.04%),下降183.76万吨(或10.66%),减少2.73天(或10.62%)。截至6月15日,北方重点港口(秦皇岛+黄骅港+曹妃甸+国投京唐港)煤炭库存957万吨,同比下降485万吨。截至6月12日,京唐港炼焦煤库存325万吨,同比减少43万吨,焦化厂炼焦煤库存732.42万吨,同比下降70.1万吨。

煤炭价格情况:港口动力煤价格一路上涨、焦煤价格一路下滑。

5月份,秦皇岛Q5500K动力煤平仓价平均为502元/吨,环比上涨17元/吨(或为3.5%);月内低点为月初的464元/吨,随着下游复工复产带动电厂日耗持续攀升以及产地产量释放速度放缓、进口煤政策收紧、大秦线检修等因素影响供给,煤价持续上涨至月末的543元/吨。

5月份,京唐港主焦煤库提价平均为1459元/吨,环比下降45元/吨(或3.0%);月内高点为月初的1500元/吨,由于下游焦炭产量下滑,供需偏弱,经过一轮降价后煤价跌至5末的1440元/吨。

6月份行业价格展望:动力煤方面,目前动力煤价格已经大幅上涨至560元/吨附近。一方面随着夏季高温到来下游电厂日耗在不断攀升,另一方面为准备迎峰度夏下游电厂库存也在累积,但目前位置相比去年同期仍有一定差距。后续在高日耗+中等库存的支撑下,短期动力煤价格可能会继续小幅惯性上涨。炼焦煤方面,当前下游仍以按需采购为主,产地各矿仍有不同程度库存下滑,随着下游焦炭价格落实第五轮提涨,对上游焦煤价格也构成一定利好,炼焦煤价格短期预计稳中有升。

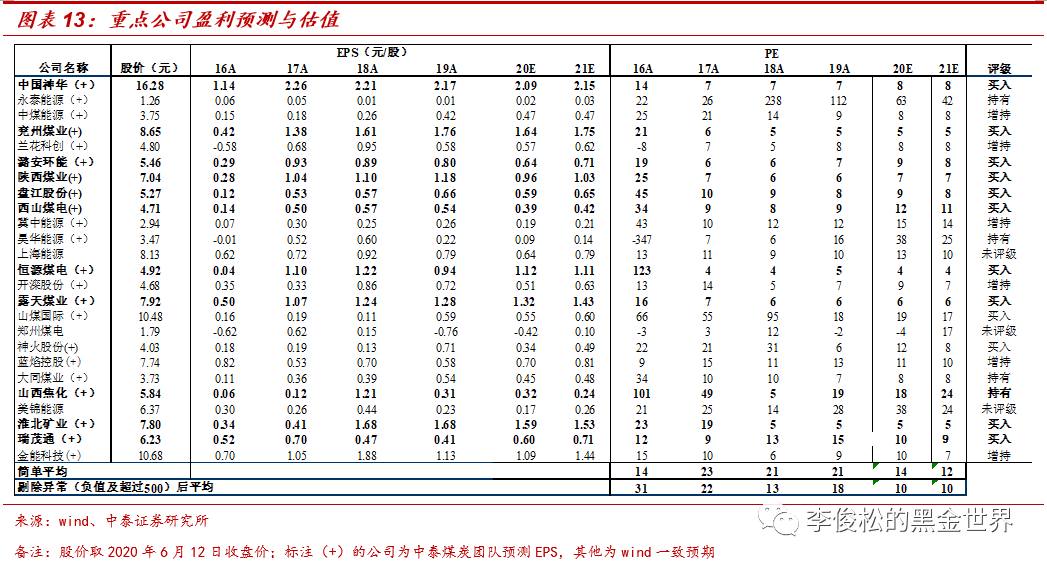

投资策略:日耗攀升拉动煤价强劲上涨,看好高分红、低估值标的。本周在下游电厂日耗攀升带动下动力煤价格打破上周平稳运行态势,开启强劲上涨模式,秦港5500K价格已经涨至560元/吨附近。从中期维度看,我们一直强调煤价已经进入新常态区间,价格波动性会减弱,未来几年大致区间就位于500-600元/吨之间,煤价的趋势性上涨需要经济进入上行期且库存处于较低位置。目前经济周期位置大致处于2017年下行周期以来的尾部区域,经济压力最大时期已过,PMI连续数月位于荣枯线之上显示经济在受公共卫生事件影响后恢复良好。5月新增社融(3.19万亿)同增1.48万亿、新增人民币贷款(1.48万亿)同增2984万元,显示货币宽松仍在继续。此外,5月CPI同比回落至2.4%,后续在通胀预期不构成较大压力的背景下,政策宽松力度有望持续,我们认为未来高分红、低估值的品种将能率先享受估值的溢价。推荐股息率前三名的:中国神华(01088)、盘江股份、平煤股份,同时建议关注股息率较为优秀的淮北矿业、兖州煤业(01171)、恒源煤电、露天煤业、陕西煤业等。

风险提示:政策调控力度过大;经济增速不及预期;可再生能源替代等。

(编辑:郑雅郡)

扫码下载智通APP

扫码下载智通APP