中金:煤价下挫,火电迎来投资良机

本文来自微信公众号“中金点睛”,作者:刘佳妮、刘俊、王嵩、朱逸煊。

过去一个月,随着公共卫生事件影响散去,电力股股价逐步修复失地,A/H股自3月19日低点上涨0%~21%/11%~35%,跑赢大盘(上证+4%/恒生+11%)。我们认为电力盈利估值仍在稳步回暖,近期煤价显著下挫带来新一轮火电投资机遇。

下修2020年用电增速至1.0%,低需求、高库存下二季度煤价低位震荡,全年均价或低于年初我们550元/吨的判断。

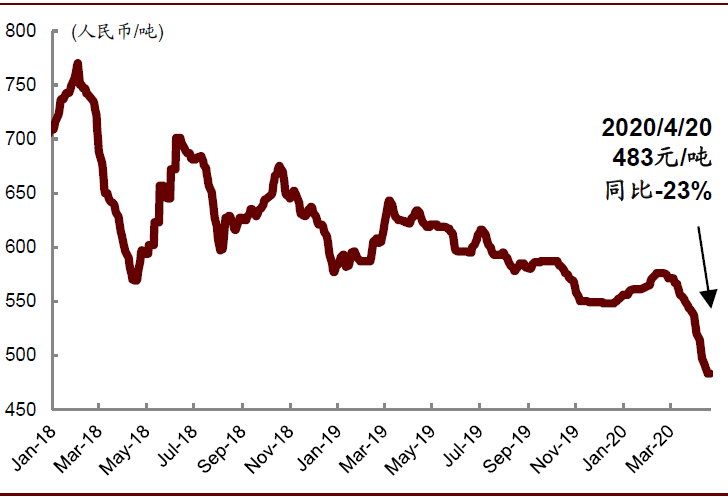

由于海外卫生事件影响叠加4月气候回暖及来水增强,动力煤采购需求较弱使得现货价在过去一个月下挫12%至483元/吨,当前同比-23%。我们认为电企有望利用当前煤价形势签订较为有利的长协合同。全年来看,考虑到工业用电受卫生事件影响将出现明显下滑,我们下调2020年全国用电增速至1.0%(原预测:4.4%),预计煤电发电量将同比-4.9%(原预测:+3.0%)。

图表: 动力煤价格(5500大卡,山西京唐港平仓价)

资料来源:万得资讯,中金公司研究部

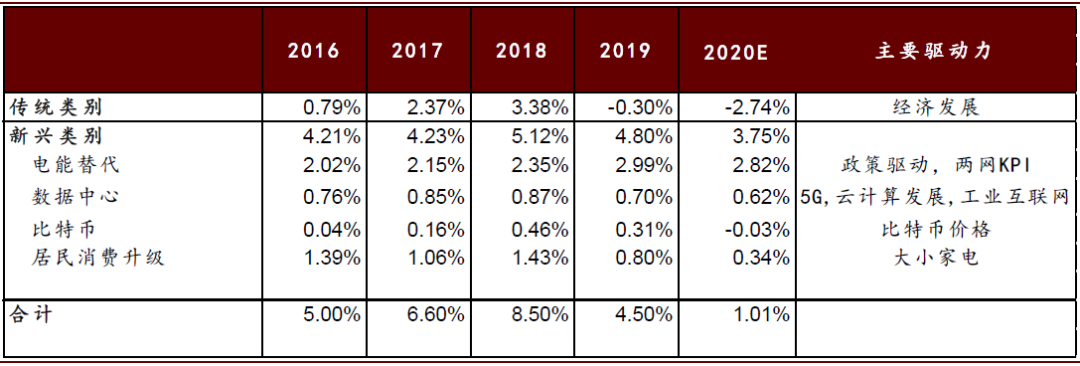

图表: 2020年用电增速判断

资料来源:中电联,统计局,中金公司研究部

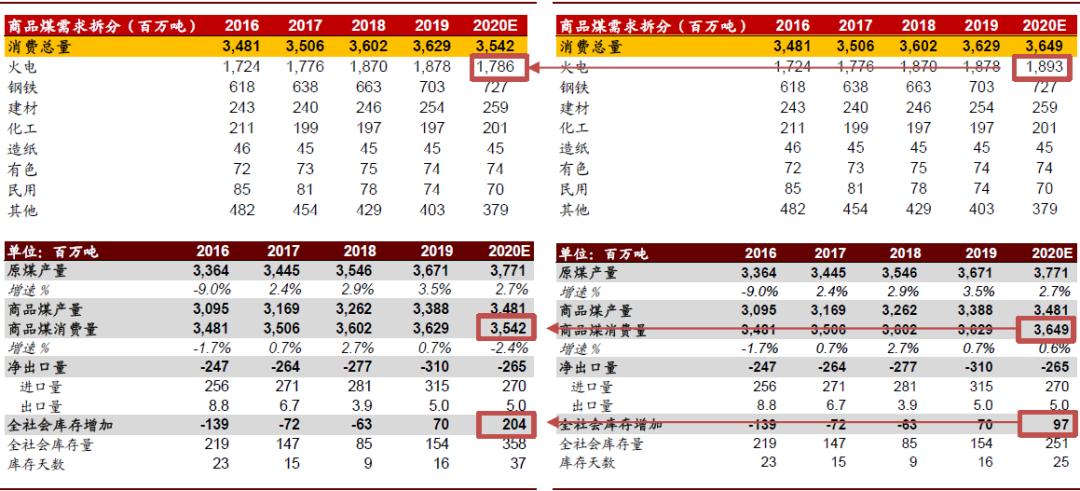

而煤炭供给方面,我们认为当前价格仍在蓝色区间内,因此较难出现2016年的调控规模,煤企主动减产和进口端缩紧将是主要的稳价手段。但在低耗煤、高库存的背景下,实际效果仍有待观察。基于当前超预期的下跌幅度以及二季度用电淡季,我们认为短期煤价仍将低位徘徊,全年均价或低于年初我们550元/吨的判断。

图表: 煤炭供需平衡(左图为以新电量预测推算;右图为原预测)

资料来源:煤炭资源网,中金公司研究部

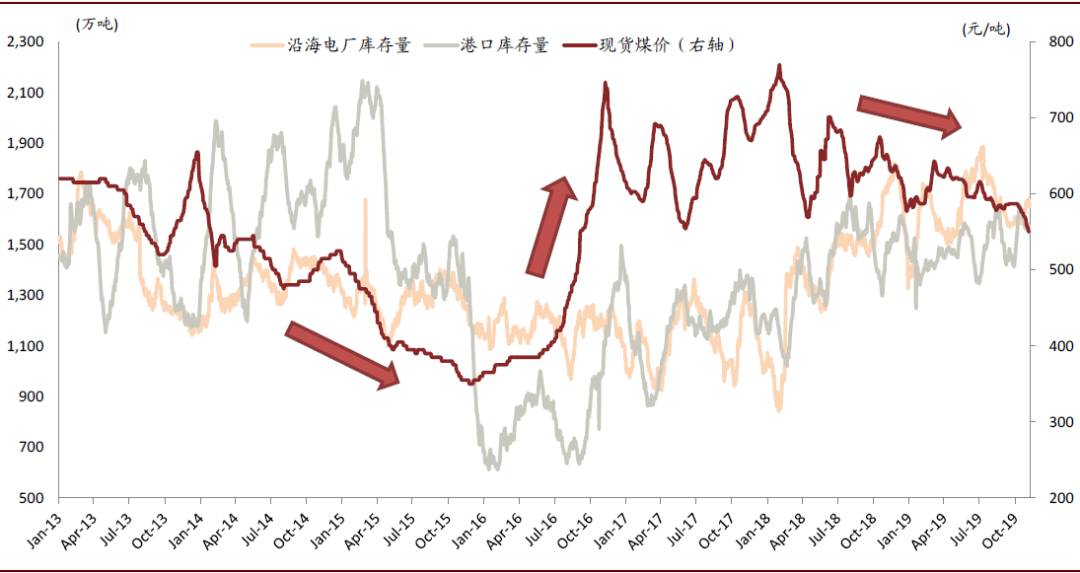

图表: 电厂、港口煤炭库存vs.动力煤现货煤价(2013-2019)

资料来源:万得资讯,中金公司研究部

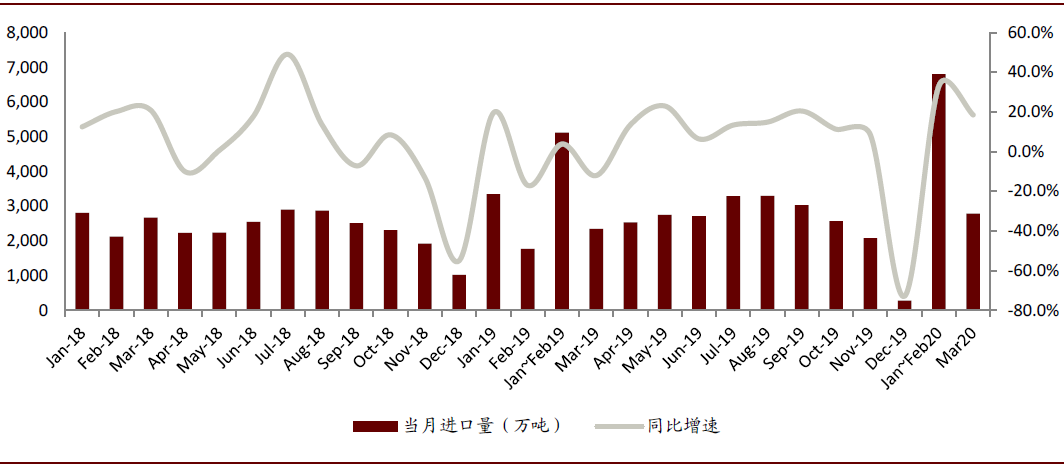

图表: 进口煤量及同比增速

资料来源:煤炭资源网,万得资讯,中金公司研究部

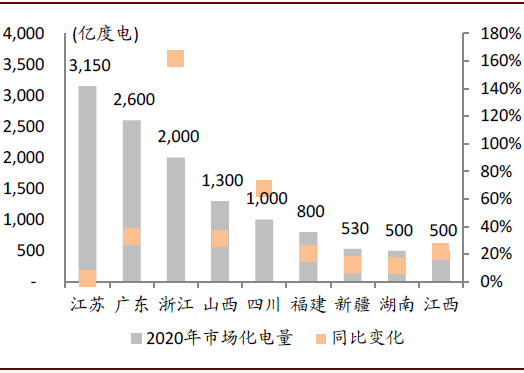

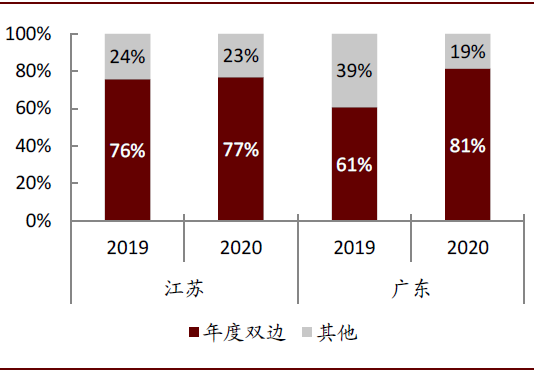

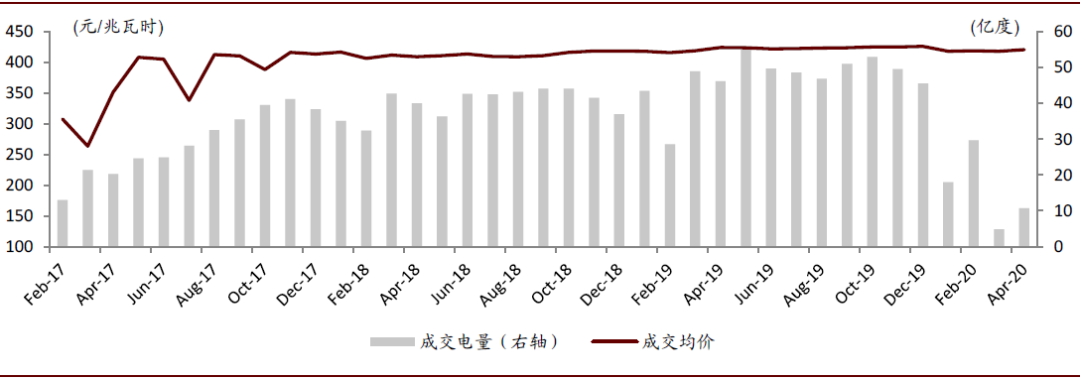

煤价走低≠电价同等下调;市场化电量比例已经过半,年度双边协商或决定电价波动大方向。

经历了2016年的大幅下挫,火电电价在2017-2019年通过取消征收工业企业结构调整专项资金、增值税率调整、市场电折价缩窄等多项因素,实现小幅回升,但当前行业回报仍在低个位数,电价大幅下调空间有限。此外,煤电过半电量的价格已由市场化手段来调节,多省的50%-80%市场电为年度协商模式,决定了电价波动大方向,近期山东、广西显示交易价格小幅提升;而月度竞价方面,4月各省电价未受煤价走低拖累,皖、云、闽交易电价同比+7.3%、+5.1%、+0.2%,苏、粤交易电价虽同比小幅-2.7%、-0.9%,但仍显著好于煤价降幅。

图表: 分电源电价走势以及主要火电企业电价走势(含税价)

资料来源:国家能源局,中金公司研究部

图表: 2020年电力交易规模

资料来源:各省政府,各地电力交易中心,中金公司研究部

图表: 2019-2020年苏粤年度双边占全年市场电比例

资料来源:各省政府,各地电力交易中心,中金公司研究部

图表: 广东 – 电力月度竞价交易

资料来源:广东电力交易中心,北极星,中金公司研究部

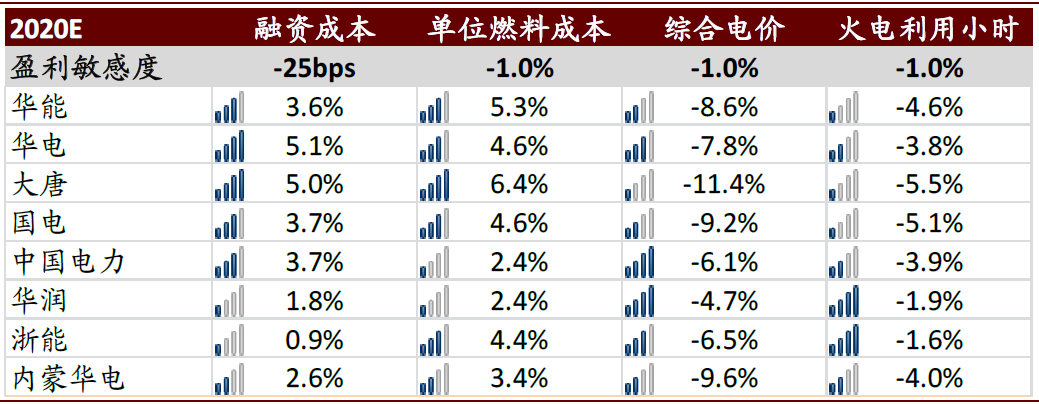

一季度电企表现分化,但二季度行业将整体受益煤价下行,优选煤价敏感度高、电量压力较小的标的。

根据电力企业发布的季度数据,我们预计1Q20电量同比变化在-20%~+7%区间,带来一季度盈利或出现20-30%降幅,其中电量压力较小的华电国际或有望受益煤价及财务费用下行、电价提升,实现盈利稳健表现。二季度来看,我们认为电企有望录得标煤单价回落~15%,将充分弥补电量影响,看好整体行业盈利向上弹性同比+30-40%,优选煤价敏感度高、电量压力较小的标的。长期来看,我们认为若“十四五”不出现较大规模煤电新增量,煤电机组有望受益利用小时企稳回升和稳定的点火价差。优选现金流改善、利用小时压力小、投资控制较好的企业。

图表: 火电企业筛选 – 敏感性分析

资料来源:公司公告,万得资讯,中金公司研究部

风险

煤矿集中检查带来供给大幅缩减。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP