航空行业5月数据点评:客运量修复至5成,关注三大航与吉祥的修复机会

本文来源于“ 华创交运与供应链研究”微信公众号,作者:吴一凡 刘阳 王凯。

核心数据:

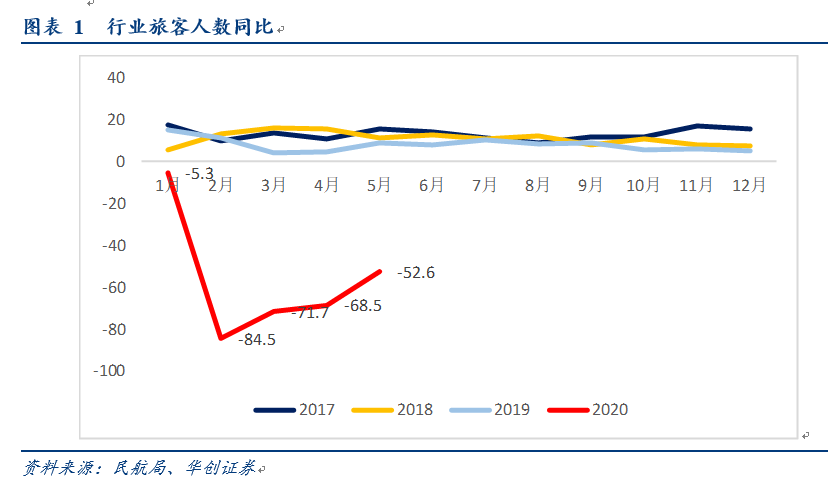

1、行业数据:5月客运量2583.1万人次,同比下降52.6%,降幅较4月收窄15.9个百分点,修复至去年同期5成左右,日均83.3万人,环比4月增长约50%。1-5月累计客运量1.17亿人次,同比下降56.5%。

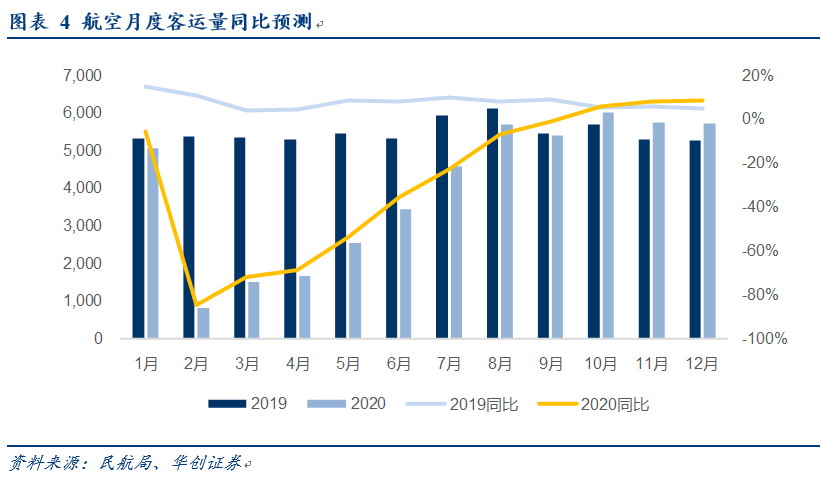

2、航空公司:客座率角度,春秋升至75%,三大航环比持续提升。

5月客座率:

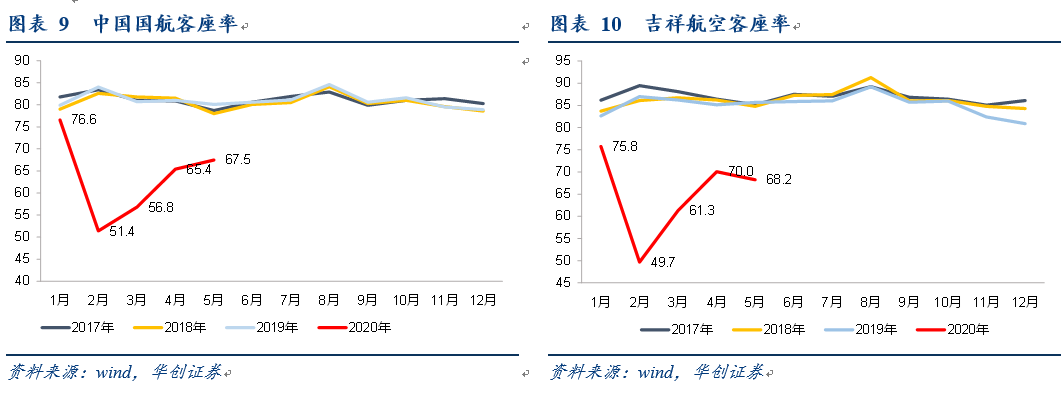

春秋(75.5%,同比-15.2%,环比4.9%)>吉祥(68.2%,同比-17.4%,环比-1.8%)>国航(00753)(67.5%,同比-12.7%,环比2.1%)>南航(66.8%,同比-14.1%,环比3.5%)>东航(64.6%,同比-17.5%,环比0.4%)。

1-5月累计客座率表现:春秋保持领先。

春秋(72.9%,-19%)>国航(67.5%,-12.7%)=吉祥(67.5%,-17.8%)>南航(67.1%,-15.5%)>东航(66.8%,-15.9%)。

3、投资建议:逻辑不断强化,持续推荐模式加成的华夏航空、春秋航空。

我们认为华夏为代表的支线(运力采购+相对刚需+不受海外影响)与春秋为代表的低成本航空(低成本基因+危机意识)将成为模式胜出企业。

强化逻辑:

1)华夏航空与中国商飞签订战略合作框架协议,百架国产民机预计将为公司成长潜力释放保驾护航。ARJ21将有效补充支线机队,强化开拓新市场的能力;高原性能将利于公司开拓高原市场;将有效降低汇率波动影响。

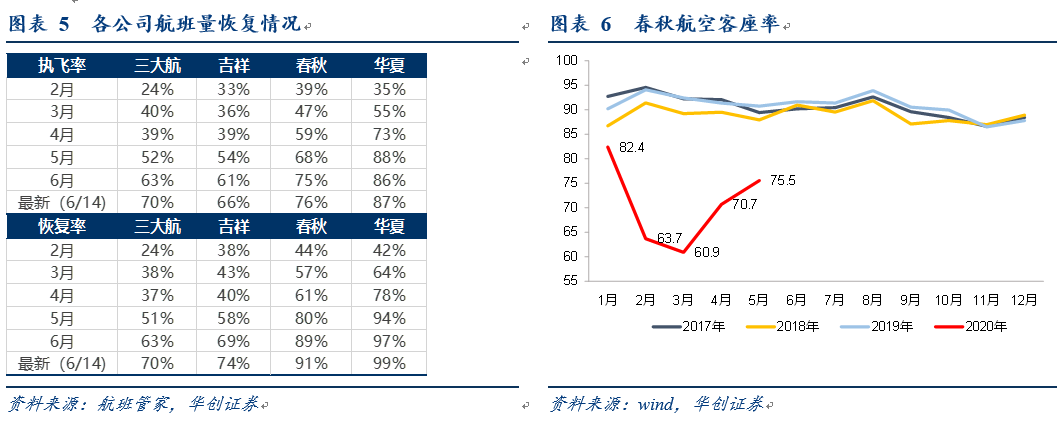

2)春秋航空5月国内ASK转为正增长,RPK降幅收窄至个位数(国内ASK同比增长14.2%,国内RPK下滑6.3%),同时国内、国际客座率双领先,结合航班恢复情况,我们认为公司低成本基因下经营灵活性的特征在不断强化。

1、行业数据:

1)5月客运量2583.1万人次,同比下降52.6%,降幅较4月收窄15.9个百分点,修复至去年同期5成左右,日均83.3万人,环比4月增长约50%。

1-5月累计客运量1.17亿人次,同比下降56.5%。

2)公共卫生事件影响后续评估:

我们预计6月国内线或恢复到去年同期水平的70%左右,而国际航线不确定性较大,预计Q1-4整体航空客运量增速分别为:-54%、-53%、-10%、8%。全年客运量下降27%,其中国内下降23%,国际下降57%。

3)全货机货运需求持续增长。5月全货机货邮运输量22.8万吨,同比增长21.8%。东航公告已对14架A330飞机进行“客改货”并投入运营。

2、航空公司:客座率环比持续提升。

1)三大航:5月合计ASK增速同比下降59.5%,环比增长40.5%,RPK下降66.7%,环比增长46.2%。客座率66.8%,同比下降14.4个百分点,环比提高2.6个百分点。

2)客座率绝对值看:春秋升至75%,三大航环比继续提升。

5月客座率:春秋(75.5%,同比-15.2%,环比4.9%)>吉祥(68.2%,同比-17.4%,环比-1.8%)>国航(67.5%,同比-12.7%,环比2.1%)>南航(66.8%,同比-14.1%,环比3.5%)>东航(64.6%,同比-17.5%,环比0.4%)。

3)分区域:受政策限制,各公司国际ASK与RPK均下滑90%以上,客座率约40-50%水平,但近期民航局调整国际航班安排,预计此后或存边际变化。

4)1-5月累计客座率:春秋保持领先。

春秋(72.9%,-19%)>国航(67.5%,-12.7%)=吉祥(67.5%,-17.8%)>南航(67.1%,-15.5%)>东航(66.8%,-15.9%)。

3、逻辑不断强化,持续推荐模式加成的华夏、春秋。

1)我们认为华夏为代表的支线(运力采购+相对刚需+不受海外影响)与春秋为代表的低成本航空(低成本基因+危机意识)将成为模式胜出企业;高频数据显示,6月以来华夏、春秋日均航班量已经回到公共卫生事件前的9成以上水平。

2)华夏航空与中国商飞签订战略合作框架协议,百架国产民机预计将为公司成长潜力释放保驾护航。

a)ARJ21将有效补充支线机队,强化开拓新市场的能力。

b)高原性能将利于公司开拓高原市场。

c)将有效降低汇率波动影响。

3)春秋航空5月国内ASK转为正增长,RPK降幅收窄至个位数(国内ASK同比增长14.2%,国内RPK下滑6.3%),同时国内、国际客座率双领先,结合航班恢复情况,我们认为公司低成本基因下经营灵活性的特征在不断强化。

4、投资建议:

1)持续看好华夏航空作为细分市场龙头具备成长性,预计随着财务数据的不断印证和市场对其模式的认知加深,其估值水平预计仍会得以提升;我们预计公司Q2单季度利润可能基本持平于19Q2,即单季度0.5亿利润以上。

2)看好春秋航空:当前对应正常年度预计利润水平的17倍PE左右,低于20-22倍估值中枢。

3)关注三大航与吉祥的修复机会。

风险提示:公共卫生事件冲击超预期,经济大幅下滑。

附:重点公司5月运营数据

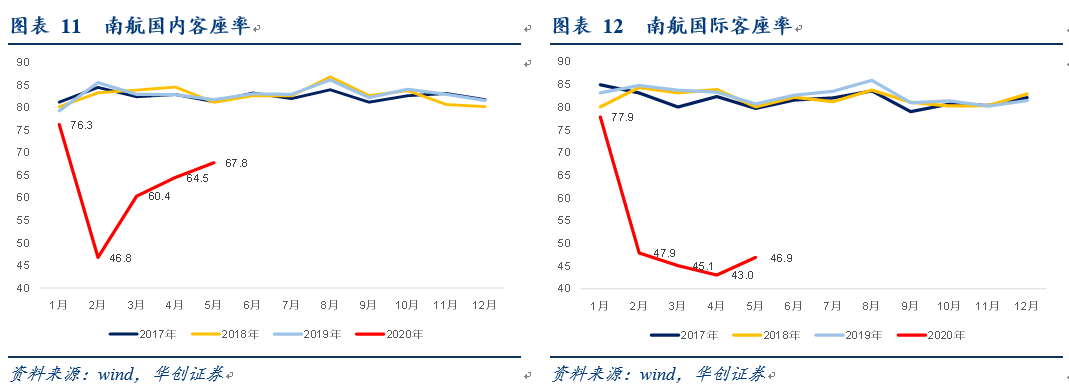

1、南方航空:5月客座率66.8%,同比下降14.1个百分点

5月:

ASK同比下滑52.9%,国内-34.3%,国际-93.4%;

RPK同比下滑61.4%,国内-45.6%,国际-96.2%

客座率66.8%,同比下降14.6个百分点,其中国内67.8%,同比下降14.1%,国际46.9%,同比下降33.9%。

1-5月:

ASK同比下滑49.2%,国内-41.8%,国际-64.4%;

RPK同比下滑58.7%,国内-52.6%,国际-71.2%

客座率67.1%,同比下降15.5个百分点.

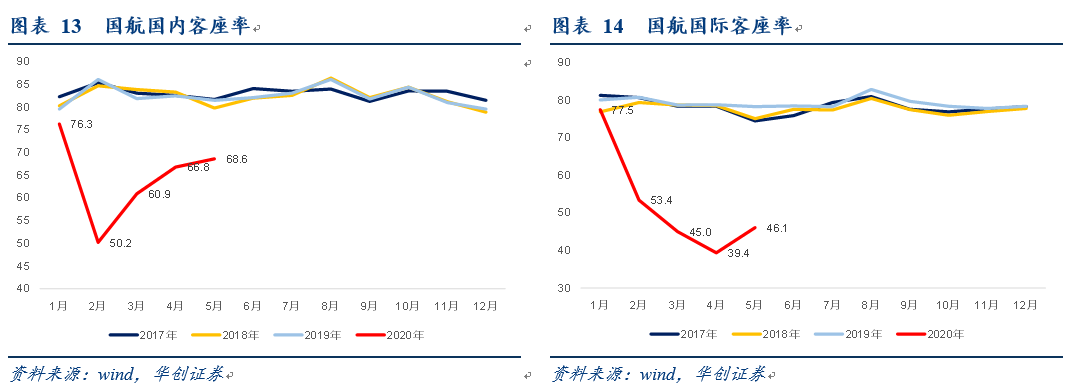

2、中国国航:5月客座率67.5%,同比下降12.7个百分点

5月:

ASK同比下滑63.3%,国内-38.2%,国际-96.0%;

RPK同比下滑69.1%,国内-47.9%,国际-97.7%;

客座率67.5%,同比下降12.7个百分点,其中国内68.6%,同比下降12.9%,国际46.1%,同比下降32.2%。

1-5月:

ASK同比下滑52.9%,国内-42.4%,国际-66.5%;

RPK同比下滑60.8%,国内-52.2%,国际-71.9%;

客座率67.5%,同比下降13.6个百分点。

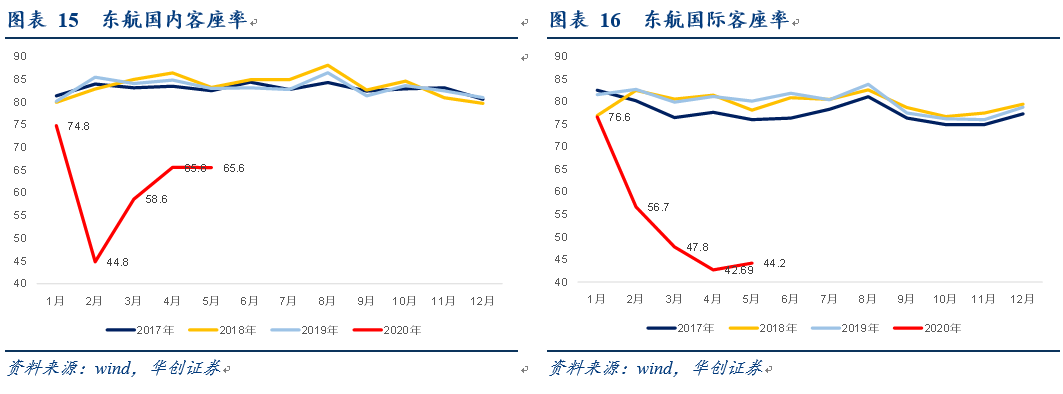

3、东方航空:5月客座率64.6%,同比下降17.5个百分点

5月:

ASK同比下滑61.1%,国内-41.3%,国际-95.4%;

RPK同比下滑69.4%,国内-53.7%,国际-97.4%

客座率64.6%,同比下降17.5个百分点,其中国内65.6%,同比下降12.9%,国际44.2%,同比下降36.0%。

1-5月:

ASK同比下滑53.3%,国内-47.4%,国际-62.6%;

RPK同比下滑62.3%,国内-58.0%,国际-68.9%

客座率66.8,同比下降15.9个百分点.

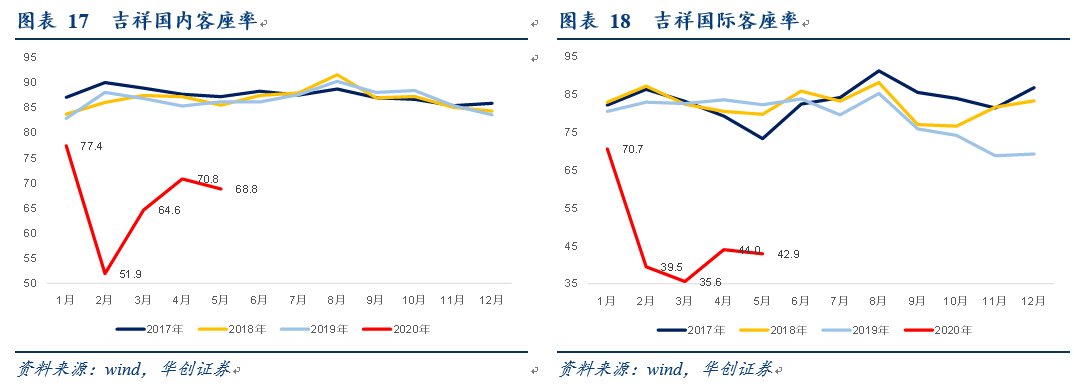

4、吉祥航空:5月客座率68.2%,同比下降17.4个百分点

5月:

ASK同比下滑44.7%,国内-35.9%,国际-91.9%;

RPK同比下滑55.9%,国内-48.9%,国际-95.8%

客座率68.2%,同比下降17.4个百分点,其中国内68.8%,同比下降17.4%,国际42.9%,同比下降50.0%。

1-5月:

ASK同比下滑41.9%,国内-39.7%,国际-50.3%;

RPK同比下滑54.0%,国内-51.5%,国际-64.4%

客座率67.5%,同比下降17.8个百分点。

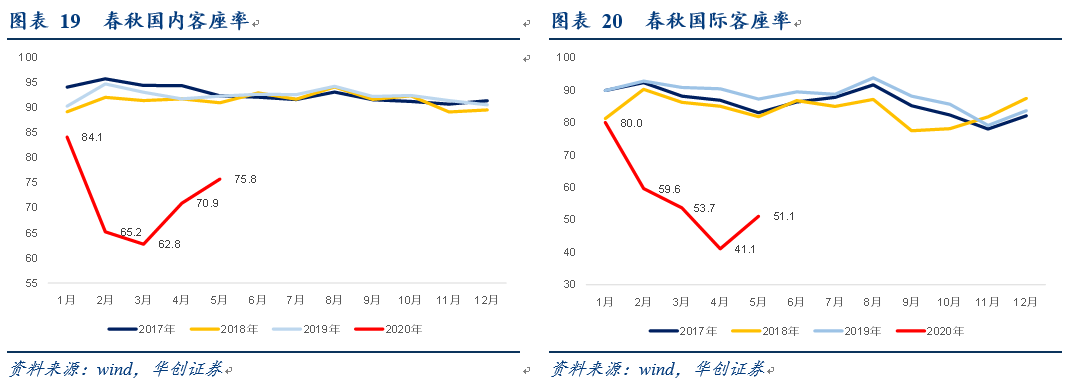

5、春秋航空:5月客座率75.5%,同比下降15.2个百分点

5月:

ASK同比下滑24.4%,国内增长14.2%,国际-98.8%;

RPK同比下滑37.1%,国内-6.3%,国际-99.3%

客座率75.5%,同比下降15.2个百分点,其中国内75.8%,同比下降16.6%,国际51.1%,同比下降36.2%。

1-5月:

ASK同比下滑26.2%,国内-9.8%,国际-55.4%;

RPK同比下滑41.3%,国内-28.6%,国际-64.3%

客座率72.9%,同比下降18.9个百分点。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP